Поделиться

Тема. Основи організації та проведення аудиту

Завдання 1

Розгляньте наведену ситуацію і дайте відповіді на наступні питання:

Чи є вина аудитора в ситуації, що склалась?

Чи відповідає аудитор за недостовірний висновок?

Чи може банк “Аваль” пред’явити претензії до аудитора про відшкодування завданої шкоди?

Чи може АПУ України анулювати сертифікат аудитора в даній ситуації?

Ситуація

Аудитором було обстежено ПП “Крок” і 12.02.200Х видано позитивний висновок за результатами аудиту річної звітності. Згідно з показниками звітності підприємство є платоспроможним і рентабельним. Вивчивши звітність, підтверджену висновком приватного аудитора, банк “Аваль” 20.02.200Х видав підприємству короткострокову позику в сумі 400 тис. грн. У липні місяці ПП “Крок” збанкрутувало. При оформленні матеріалів щодо визнання ПП “Крок” банкрутом була проведена аудиторська перевірка іншим аудитором, який підтвердив, що підприємство станом на 01.07.200Х є банкрутом, а звітність, підтверджена попереднім аудитором, не відповідає даним бухгалтерського обліку: при фактичних збитках на суму 350 тис. грн. бухгалтер у балансі показав прибутки на цю ж суму. При цьому в пасиві балансу зменшив кредиторську заборгованість на 350 тис. грн., а в активі збільшив дебіторську заборгованість на цю ж суму.

Згідно з ліквідаційним балансом ПП “Крок” засобів підприємства вистачило лише на погашення першочергових платежів. Банк “Аваль” не отримав повернутого кредиту.

Завдання 2

Розгляньте наведену ситуацію та дайте відповідь на поставлене питання.

Чи повинен аудитор відшкодувати суму штрафу, чи відповідає він за наслідки діяльності фірми?

Ситуація

Аудитор, що проводив аудит фінансової звітності фірми, виявив професійну недбалість, в результаті чого податковими органами на фірму були накладені штрафні санкції.

Завдання 3

Оцініть ризик контролю та ризик невиявлення (як складових аудиторського ризику) на підставі наведених ситуацій.

Ситуація 1

На спільному підприємстві “Мрія” аудиторська перевірка буде проводитись вперше, внутрішній контроль відсутній. Аудиторську перевірку на прохання адміністрації планується провести за 5 днів.

Ситуація 2

Бухгалтерський облік ведеться в СП за участю іноземних вкладів на головному підприємстві та його філіях. Головний бухгалтер фірми Потапенко П.О. має значний досвід практичної роботи на державних підприємствах; у спільних підприємствах та інших комерційних структурах не працювала. Інші обліковці не мають достатніх знань з міжнародних принципів та відповідних систем обліку. Працівники бухгалтерії одержують досить високу заробітну плату. Виникають труднощі щодо прийняття правильних рішень з обліку господарських операцій; мають місце запізнення надходжень бухгалтерських документів (у минулому звітному періоді) та відповідно до відображення їх даних в обліку. Багато зведених сум в облікових записах важко перевірити. При попередньому вибірковому перегляді облікових регістрів з реалізації продукції аудитором встановлено, що не всі суми мають підтвердження первинними документами. Протягом року підприємство 6 разів одержувало кредит банку на суму 300 тис. грн., не здійснюючи капітальних вкладень.

Завдання 4

Оцініть власний ризик підприємства як складову частину аудиторської перевірки на підставі наведених ситуацій.

Ситуація 1

Оцінюючи рівень ризику на спільному підприємстві “Юність”, аудитор встановив, що менеджер Вересень В.Н. має незначний досвід практичної роботи, є випадки затвердження ризикових проектів, не забезпечених власними джерелами коштів; Вересень В.Н. обіймає свою посаду з часу створення підприємства, виконує значну частку робіт в оперативному управлінні підприємством.

Ситуація 2

AT “Еліт” здійснює експериментальне пошиття одягу і його реалізацію з властивими виробництву частими технологічними змінами. Має місце значний вплив зовнішніх факторів; претензії та звинувачення з боку держави, клієнтів, банків, інвесторів та постачальників відсутні. На підприємстві передбачається випуск акцій та їх вільний продаж. Є ймовірність збільшення кількості філій фірми з двох до п’яти.

Завдання 5

Розгляньте наведені ситуації та визначте:

1. Що є джерелом інформації наведеної ситуації?

2. За допомогою яких методів проведення перевірки можна встановити дану ситуацію?

3. Чи мало місце порушення?

4. Наведіть нормативні документи, норми яких були порушені.

5. Дане порушення Ви розцінюєте як помилку чи шахрайство?

6. Як ці помилки (шахрайство) вплинули на фінансову звітність підприємства?

7. Які методи шахрайства Ви встановили?

8. Які, на Вашу думку, подальші дії аудитора?

Ситуація 1

У пасиві балансу підприємства станом на 01.04.200Х залишок по статті “Розрахунки з оплати праці” складає 6500 грн., у Головній книзі по рахунку “Розрахунки з оплати праці” – 6709 грн., в Книзі обліку депонованої заробітної плати – 7101 грн., а в розрахунковій відомості за квітень – 4640 грн.

Ситуація 2

З 01.03.200Х по 23.03.200Х комірник Мельник М.К. знаходився в черговій відпустці. За наказом № 15-К від 28.02.200Х обов’язки комірника на час відпустки Мельника М.К. покладені на Заєць З.Ц. Акт передачі товарно-матеріальних цінностей відсутній. Звіт комірника за період з 01.03.200Х по 15.03.200Х та первинні документи до нього підписані Мельником М.К.

Ситуація 3

Електрику Шевчуку Г.К. за травень нараховано 230 грн. З цієї суми утримано за двома виконавчими листами 190 грн.

Ситуація 4

За відомістю на виплату заробітної плати виплачено загальну суму 450 грн. депонованої заробітної плати за червень, а в Книзі обліку депонованої зарплати за цей період показано виплату на суму 120 грн.

Ситуація 5

Дані первинних документів по нарахуванню заробітної плати за березень відображено в облікових регістрах за квітень у сумі 920 тис. грн.

Ситуація 6

Виявлену у комірника Марка М.О. недостачу, що підлягає утриманню з винної матеріально відповідальної особи, списано бухгалтером за рахунок простроченої депонованої заробітної плати інших працівників підприємства у сумі 2002 грн.

Ситуація 7

На підприємстві виготовляють віконне скло. Для виконання ремонтних робіт в адміністративному корпусі підприємства майстру бригади капітального ремонту Корзуну К.Н. у підзвіт бухгалтерією виписано 35 м2 віконного скла. У первинній документації (накладній) зазначені наступні цифрові дані: кількість – 35 м2, ціна за 1 м2 – 5 грн., загальна сума – 175 грн.

Ситуація 8

Підприємство виготовляє годинники. Оптова ціна продажу годинника становить 35 грн. Аудитор встановив, що у липні 200х р. робітникам підприємства за готівку було реалізовано 10 годинників на загальну суму 350 грн.

Ситуація 9

Касир Мішина М.А. одержала за чеком № 782053 з поточного рахунку в банку 18 березня 2462 грн., а за прибутковим касовим ордером № 194 від 18 березня оприбуткувала 2402 грн., у Касовій книзі відображено – 2402 грн.

Ситуація 10

Допущені необумовлені виправлення в грошових документах: у прибутковому касовому ордері № 193 від 17 березня 200Х р. сума 1700 грн. виправлена на 700 грн. (гроші надійшли за реалізовану картоплю від кіоску № 1); у видатковому ордері № 419 від 25 серпня 200Х р. сума 400 грн. виправлена на 499 грн. (гроші виплачені в підзвіт експедитору Трошину Т.Н.); у видатковому касовому ордері № 512 від 12 вересня 200Х р. сума 410 грн. виправлена на 470 грн. (гроші виплачені за трудовою угодою Костецькому К.І.)

Ситуація 11

Зустрічними перевірками, проведеними в різних організаціях, встановлено, що багато осіб на підприємстві отримали незареєстровані доручення і за ними отримали для своїх особистих потреб різні цінності в організаціях, що ведуть взаєморозрахунки з підприємством.

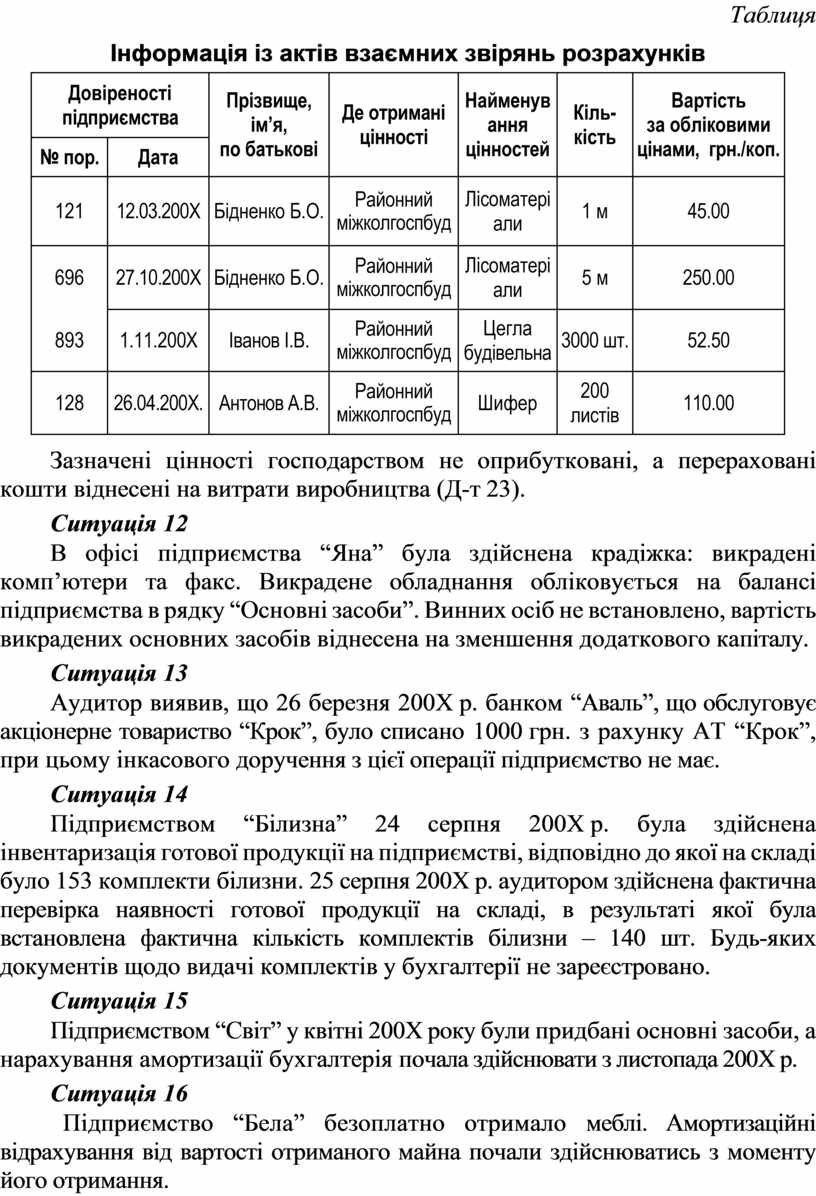

Таблиця

Інформація із актів взаємних звірянь розрахунків

|

Довіреності

|

Прізвище, ім’я, |

Де отримані цінності |

Найменування цінностей |

Кіль- |

Вартість |

|

|

№ пор. |

Дата |

|||||

|

121 |

12.03.200Х |

Бідненко Б.О. |

Районний |

Лісоматеріали |

1 м |

45.00 |

|

696 |

27.10.200Х |

Бідненко Б.О. |

Районний міжколгоспбуд |

Лісоматеріали |

5 м |

250.00 |

|

893 |

1.11.200Х |

Іванов І.В. |

Районний міжколгоспбуд |

Цегла |

3000 шт. |

52.50 |

|

128 |

26.04.200Х. |

Антонов А.В. |

Районний міжколгоспбуд |

Шифер |

200 листів |

110.00 |

Зазначені цінності господарством не оприбутковані, а перераховані кошти віднесені на витрати виробництва (Д-т 23).

Ситуація 12

В офісі підприємства “Яна” була здійснена крадіжка: викрадені комп’ютери та факс. Викрадене обладнання обліковується на балансі підприємства в рядку “Основні засоби”. Винних осіб не встановлено, вартість викрадених основних засобів віднесена на зменшення додаткового капіталу.

Ситуація 13

Аудитор виявив, що 26 березня 200Х р. банком “Аваль”, що обслуговує акціонерне товариство “Крок”, було списано 1000 грн. з рахунку AT “Крок”, при цьому інкасового доручення з цієї операції підприємство не має.

Ситуація 14

Підприємством “Білизна” 24 серпня 200Х р. була здійснена інвентаризація готової продукції на підприємстві, відповідно до якої на складі було 153 комплекти білизни. 25 серпня 200Х р. аудитором здійснена фактична перевірка наявності готової продукції на складі, в результаті якої була встановлена фактична кількість комплектів білизни – 140 шт. Будь-яких документів щодо видачі комплектів у бухгалтерії не зареєстровано.

Ситуація 15

Підприємством “Світ” у квітні 200Х року були придбані основні засоби, а нарахування амортизації бухгалтерія почала здійснювати з листопада 200Х р.

Ситуація 16

Підприємство “Бела” безоплатно отримало меблі. Амортизаційні відрахування від вартості отриманого майна почали здійснюватись з моменту його отримання.

Ситуація 17

Працівник Омельченко О.О. на даному підприємстві працював за сумісництвом з квітня 200Х p., а в листопаді 200Х р. був зарахований штатним працівником. Відпустку йому надали через півроку після зарахування. Аудитором після розмови з Омельченком О.О. виявлено, що він звертався з проханням надати йому відпустку раніше, але його вимога не була задоволена. Керівник підприємства підтвердив сказане Омельченком О.О., аргументуючи відмову тим, що за законодавством відпустка надається тільки через шість місяців після зарахування працівника на роботу.

Ситуація 18

Бухгалтер підприємства “Сонце” Савченко С.О. оформила на себе грошову компенсацію за невикористану щорічну відпустку в сумі 300 грн. (місячний оклад), термін її щорічної відпустки складає 24 дні.

Ситуація 19

Підприємство “Оріон” відпустило в рахунок зарплати працівнику Ткач Т.Ч. матеріали. У Книзі продажів здійснені натуральні виплати Ткач Т.Ч. у рахунок заробітної плати не відображені.

Ситуація 20

На підприємстві “Асконт” бухгалтером Лагіною Л.А. була нарахована допомога через тимчасову непрацездатність технологу Юрику Ю.К., який отримав травму при виконанні своїх службових обов’язків у стані алкогольного сп’яніння. (Юрик Ю.К. знаходиться в прямих родинних стосунках з бухгалтером Лагіною Л.А.).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.