Поделиться

Тема. ОСОБЛИВОСТІ АУДИТОРСЬКИХ ПЕРЕВІРОК

НА ПІДПРИЄМСТВАХ ТРАНСПОРТУ

Завдання 1

Станом на 1 квітня 200Х р. за даними інвентаризації в підзвіті водіїв знаходилося: Петрова І.В. – 60 л бензину А-76, Борисенка Б.І. – 25 л бензину АІ-93. Інвентаризацією на 1 липня 2003 р. фактична наявність бензину склала: у Петрова І.В. – 42 л, у Борисенка Б.І. – 14 л. За період з 1 квітня по 1 липня 200Х р. Петрову І.В. видано бензину з нафтоскладу – 1802 л і талонів на бензин у кількості 100 л, Борисенку Б.І. – відповідно 564 і 250 л. Списано бензину згідно з дорожніми листами по затверджених нормах з підзвіту Петрова І.В. – 2010 л, Борисенка Б.І. – 750 л.

Визначити результат інвентаризації.

Завдання 2

Підприємство “Тюльпан” у магазині роздрібної торгівлі придбало запасні частини для службового легкового автомобіля, який знаходиться на балансі підприємства.

До авансового звіту № 19 від 25.10.200Х механіка Сердюка С.П. додані:

1. Товарний чек магазину з найменуванням запасних частин на суму 1340 грн.

2. Чек на суму 1340 грн.

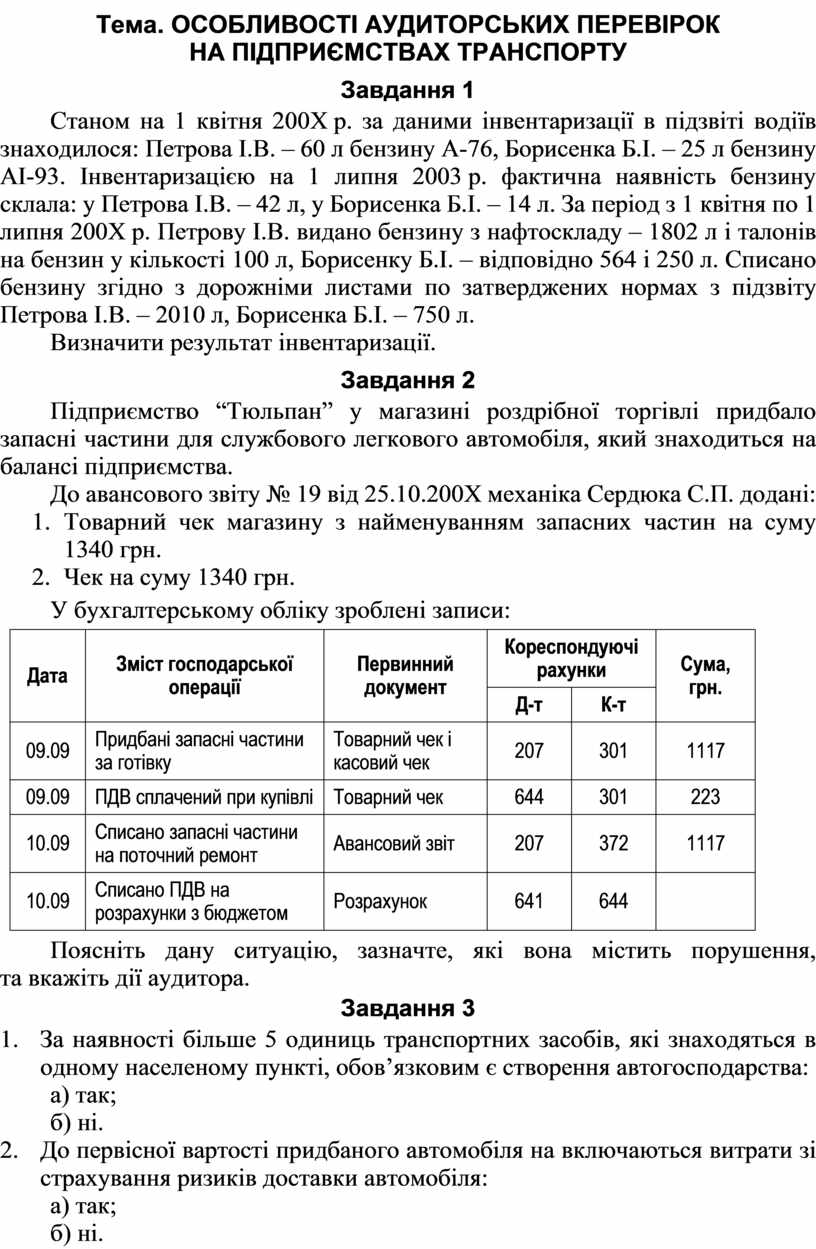

У бухгалтерському обліку зроблені записи:

|

Дата |

Зміст господарської |

Первинний |

Кореспондуючі рахунки |

Сума, грн. |

|

|

Д-т |

К-т |

||||

|

09.09 |

Придбані запасні частини за готівку |

Товарний чек і касовий чек |

207 |

301 |

1117 |

|

09.09 |

ПДВ сплачений при купівлі |

Товарний чек |

644 |

301 |

223 |

|

10.09 |

Списано запасні частини на поточний ремонт |

Авансовий звіт |

207 |

372 |

1117 |

|

10.09 |

Списано ПДВ на розрахунки з бюджетом |

Розрахунок |

641 |

644 |

|

Поясніть дану ситуацію, зазначте, які вона містить порушення, та вкажіть дії аудитора.

Завдання 3

1. За наявності більше 5 одиниць транспортних засобів, які знаходяться в одному населеному пункті, обов’язковим є створення автогосподарства:

а) так;

б) ні.

2. До первісної вартості придбаного автомобіля на включаються витрати зі страхування ризиків доставки автомобіля:

а) так;

б) ні.

3. Всі транспортні засоби, які знаходяться на території України більше одного місяця, повинні бути зареєстровані у ДАЇ на підставі посвідчення про реєстрацію, виданого митним органом:

а) так;

б) ні.

4. Транспортні засоби після введення в експлуатацію обліковуються на рахунку 105 “Транспортні засоби”:

а) так;

б) ні.

5. Амортизація – це систематичний розподіл вартості необоротних активів, у тому числі і вартості автомобілів, яка амортизується протягом строку їх корисного використання (експлуатації):

а) так;

б) ні.

6. Під поточним ремонтом розуміють ремонт, що здійснюється для відновлення справності та повного відновлення ресурсу виробу із заміною або відновленням більшості частин, у т.ч. і базових:

а) так;

б) ні.

7. Первинним документом для обліку і списання кількості витрачених на роботу ПММ є лімітно-заправочні відомості:

а) так;

б) ні.

8. При безоплатному отриманні автомобіля від інших осіб вартість необоротних активів відображається на рахунку:

а) 424;

б) 40;

в) 46;

г) 48.

9. Рішення про визначення непридатності автомобіля приймає:

а) керівник;

б) майстер цеху;

в) головний бухгалтер;

г) спеціальна комісія.

10. До складу транспортно-заготівельних витрат не включаються:

а) суми ввізного мита;

б) витрати підприємства на доопрацювання і підвищення технічних характеристик запасів;

в) відрахування на соціальні заходи від заробітної плати працівникам за вантажно-розвантажувальні роботи;

г) понаднормові втрати і недостачі запасів.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.