Поделиться

Тема. ОСОБЛИВОСТІ

АУДИТУ

ТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ

Завдання 1

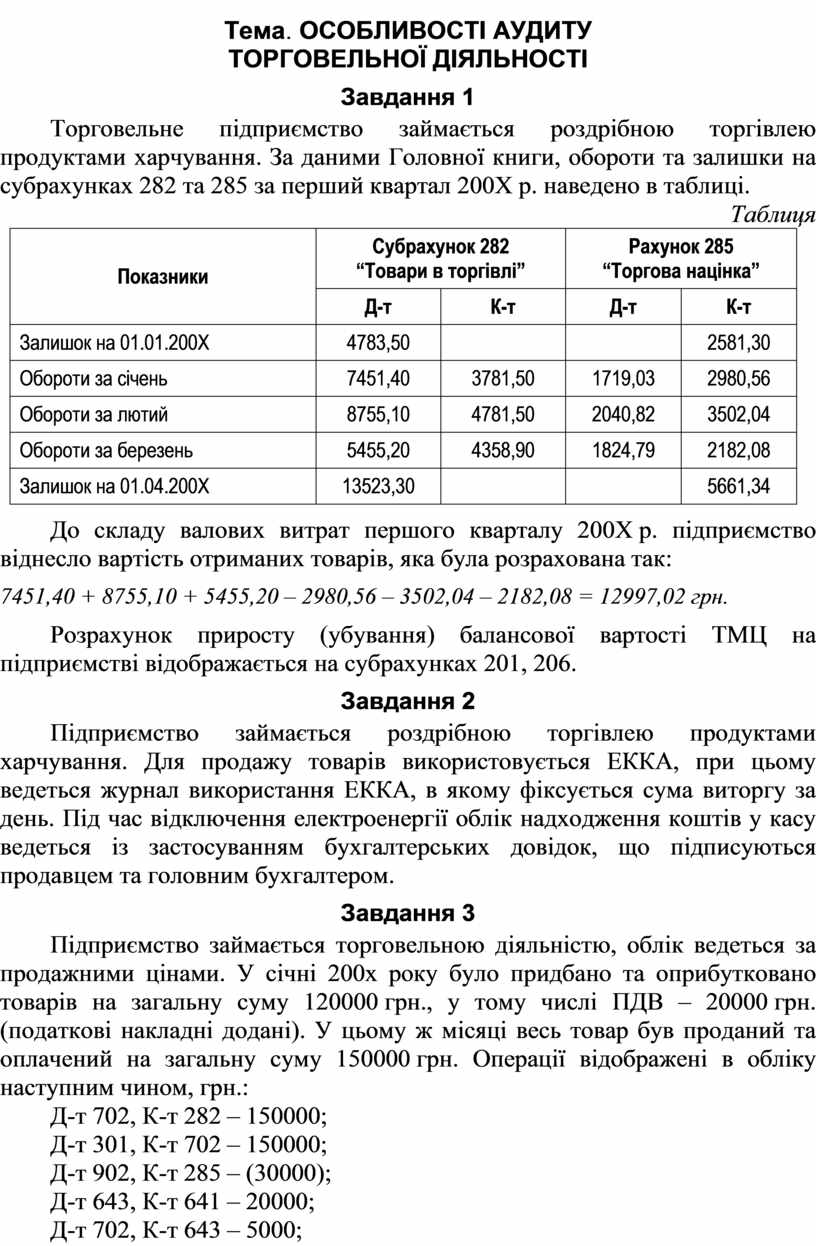

Торговельне підприємство займається роздрібною торгівлею продуктами харчування. За даними Головної книги, обороти та залишки на субрахунках 282 та 285 за перший квартал 200Х р. наведено в таблиці.

Таблиця

|

Показники |

Субрахунок

282 |

Рахунок

285 |

||

|

Д-т |

К-т |

Д-т |

К-т |

|

|

Залишок на 01.01.200Х |

4783,50 |

|

|

2581,30 |

|

Обороти за січень |

7451,40 |

3781,50 |

1719,03 |

2980,56 |

|

Обороти за лютий |

8755,10 |

4781,50 |

2040,82 |

3502,04 |

|

Обороти за березень |

5455,20 |

4358,90 |

1824,79 |

2182,08 |

|

Залишок на 01.04.200Х |

13523,30 |

|

|

5661,34 |

До складу валових витрат першого кварталу 200Х р. підприємство віднесло вартість отриманих товарів, яка була розрахована так:

7451,40 + 8755,10 + 5455,20 – 2980,56 – 3502,04 – 2182,08 = 12997,02 грн.

Розрахунок приросту (убування) балансової вартості ТМЦ на підприємстві відображається на субрахунках 201, 206.

Завдання 2

Підприємство займається роздрібною торгівлею продуктами харчування. Для продажу товарів використовується ЕККА, при цьому ведеться журнал використання ЕККА, в якому фіксується сума виторгу за день. Під час відключення електроенергії облік надходження коштів у касу ведеться із застосуванням бухгалтерських довідок, що підписуються продавцем та головним бухгалтером.

Завдання 3

Підприємство займається торговельною діяльністю, облік ведеться за продажними цінами. У січні 200х року було придбано та оприбутковано товарів на загальну суму 120000 грн., у тому числі ПДВ – 20000 грн. (податкові накладні додані). У цьому ж місяці весь товар був проданий та оплачений на загальну суму 150000 грн. Операції відображені в обліку наступним чином, грн.:

Д-т 702, К-т 282 – 150000;

Д-т 301, К-т 702 – 150000;

Д-т 902, К-т 285 – (30000);

Д-т 643, К-т 641 – 20000;

Д-т 702, К-т 643 – 5000;

Д-т 902, К-т 702 – 25000.

Завдання 3

На підприємстві, що займається роздрібною торгівлею, на господарські потреби з віднесенням на валові витрати списуються певні види товару (туалетний папір, мило, батарейки). В обліку такі операції відображаються записами: Д-т 902, К-т 282 та Д-т 93, К-т 902.

Завдання 4

Підприємство дооцінило залишок товарів на складі станом на 01.10.200Х у зв’язку з надходженням партії аналогічних товарів за новою ціною. Кількість дооцінених товарів – 156 шт., для цього ціна одиниці товару становила 82 грн., після дооцінки – 84,05 грн. При цьому були зроблені такі записи, грн.:

Д-т 282, К-т 285 – 320;

Д-т 285, К-т 902 – 320;

Д-т 902, К-т 643 – 64.

Сума нарахованого податку на додану вартість була внесена в Декларацію з ПДВ за жовтень і сплачена до 15 листопада 200Х р. Станом на 01.11.200Х на підприємстві є залишок дооцінених товарів – 95 шт.

Завдання 5

У березні 200Х р. підприємство придбало товару на 1400 грн., у тому числі ПДВ – 233 грн. Витрати на перевезення (заробітна плата водіям, витрати на пальне) становили 240 грн. Після цього за бартерним договором було здійснено обмін на інший товар вартістю 1640 грн., у тому числі ПДВ – 273 грн. Ці операції в обліку відображені так, грн.:

Д-т 282, К-т 631 – 1167;

Д-т 644, К-т 631 – 233;

Д-т 282, К-т 20,80 – 240;

Д-т 282, К-т 282 – 1366;

Д-т 644, К-т 282 – 40.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.