Поделиться

Тема занятия: «Расчет сумм командировочных расходов. Составление и обработка авансовых отчетов».

Цель занятия:

Задачи занятия:

Образовательные: Систематизация профессиональных навыков определения сумм командировочных расходов, составления авансовых отчетов.

Самостоятельно рассчитывать суммы командировочных расходов, составлять авансовые отчеты.

Развивающие: Развитие профессиональных компетенций, навыков и познавательных возможностей в расчетных операциях. Развитие общих компетенций.

Воспитательные: Воспитание любви к избранной специальности, формирование основных качеств специалиста: ответственности, внимательности.

Тип занятия: Урок формирования знаний, умений и навыков.

Форма проведения: Практическая работа с элементами деловой игры.

Продолжительность занятия: 45 минут

Обеспечение занятия

Подготовка кабинета: обеспечение студентов рабочими местами.

Наглядные пособия: Презентация по теме «Учет расчетов с подотчетными лицами».

Раздаточный материал: Карточки с заданиями, бланк авансового отчета, обработанные авансовые отчеты, карточки домашнего задания, смайлики для оценивания занятия.

Технические средства обучения: компьютер, проектор, калькуляторы.

Учебные места: кабинет специальных дисциплин.

Источники информации:

План занятия:

Создание мини групп до занятия

1.Организационный момент.

Приветствие.

Сообщение плана занятия, постановка цели.

(слайд № 1)

На сегодняшнем занятии мы потренируемся составлять авансовые отчеты. Умение составлять авансовые отчеты пригодится в вашей взрослой жизни. Работая на предприятии, может возникнуть такая ситуация, когда вам необходимо будет съездить в служебную командировку или приобрести что- либо за наличный расчет. Вот тогда и пригодятся знания и умения, полученные на данном занятии.

Коллектив на предприятии складывается из разных людей, с разными характерами и привычками и мы сегодня создадим бухгалтерии методом случайного набора.

На 45 минут вы станете членами маленьких коллективов, скажите друг другу: «Мы команда, мы отвечаем за действие каждого», а для себя: «Я могу выполнить работу и не подведу коллектив».

2.Сообщение темы занятия «Расчет сумм командировочных расходов. Составление и обработка авансовых отчетов».

|

Действия студентов |

Действия преподавателя |

|

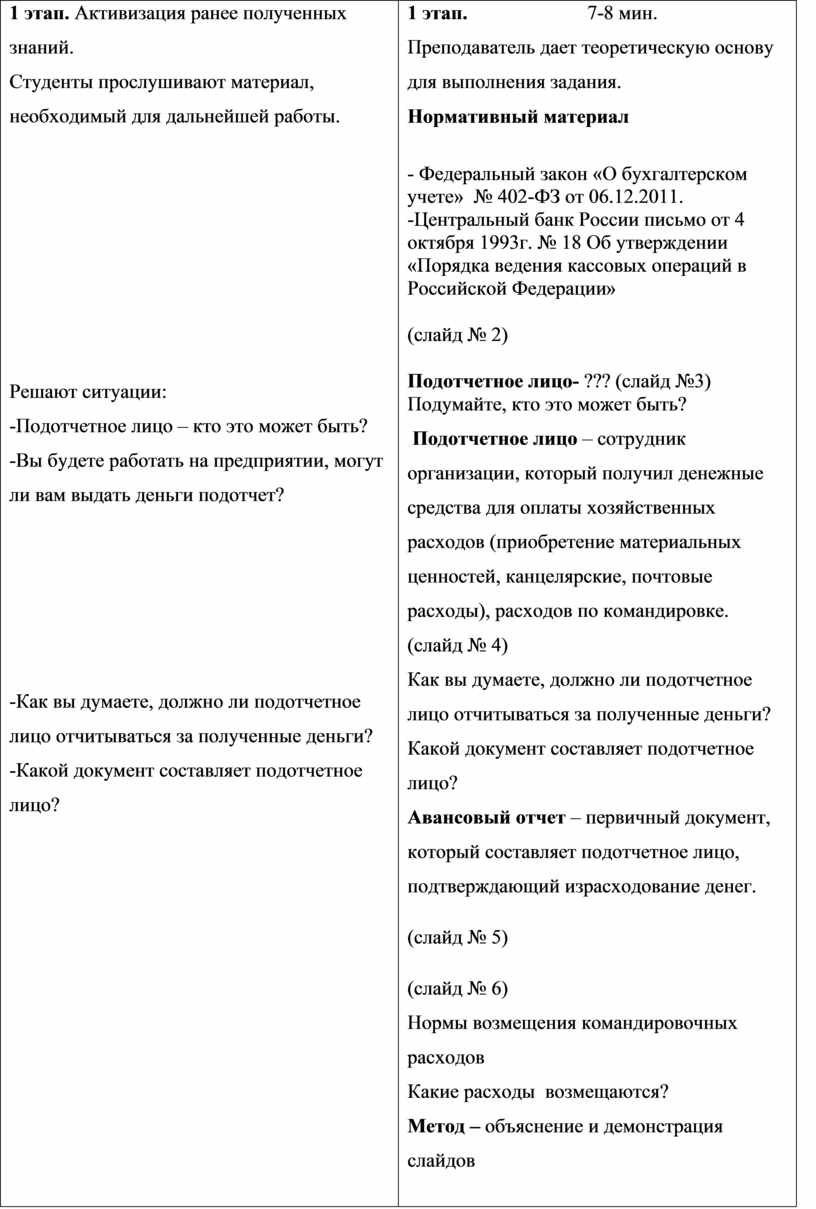

1 этап. Активизация ранее полученных знаний. Студенты прослушивают материал, необходимый для дальнейшей работы.

Решают ситуации: -Подотчетное лицо – кто это может быть? -Вы будете работать на предприятии, могут ли вам выдать деньги подотчет?

-Как вы думаете, должно ли подотчетное лицо отчитываться за полученные деньги? -Какой документ составляет подотчетное лицо?

2 этап. Деловая игра. 2.1– роль подотчетного лица. Студенты составляют авансовые отчеты по предложенным документам. Бухгалтерия №1 – хозяйственные расходы Бухгалтерия №2 – командировочные расходы Бухгалтерия №3 – хозяйственные расходы Бухгалтерия №4 – командировочные расходы (слайд № 7) 2.2- роль бухгалтера по обработке авансовых отчетов. Студенты проверяют правильность составления авансовых отчетов других бухгалтерий, т.е. выполняют роль бухгалтеров по обработке авансовых отчетов. Студенты докладывают о полученных результатах и отстаивают свою точку зрения. 2.3. Студенты проводят сравнительный анализ авансовых отчетов, составленных самостоятельно, обработанных и правильно составленных.

3 этап. Подведение итогов игры. |

1 этап. 7-8 мин. Преподаватель дает теоретическую основу для выполнения задания. Нормативный материал - Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. -Центральный банк России письмо от 4 октября 1993г. № 18 Об утверждении «Порядка ведения кассовых операций в Российской Федерации» (слайд № 2) Подотчетное лицо- ??? (слайд №3) Подумайте, кто это может быть? Подотчетное лицо – сотрудник организации, который получил денежные средства для оплаты хозяйственных расходов (приобретение материальных ценностей, канцелярские, почтовые расходы), расходов по командировке. (слайд № 4) Как вы думаете, должно ли подотчетное лицо отчитываться за полученные деньги? Какой документ составляет подотчетное лицо? Авансовый отчет – первичный документ, который составляет подотчетное лицо, подтверждающий израсходование денег. (слайд № 5) (слайд № 6) Нормы возмещения командировочных расходов Какие расходы возмещаются? Метод – объяснение и демонстрация слайдов (слайд № 7,8) 2 этап. Деловая игра. 2.1 10-15 мин. Преподаватель ведет индивидуальную работу с учащимися, проводит дополнительный инструктаж на различных этапах выполнения работы.

2.2. 5 мин. Проверка составления авансовых отчетов путем обсуждения и выведения правильных сумм по отчетам. Подчеркнуть, что бухгалтер проверяющий отчеты несет ответственность за правильность их составления.

2.3. 7-8 мин. Преподаватель предлагает проверить составленные студентами авансовые отчеты с авансовыми отчетами, прошедшими все стадии – составления, обработки, проверки и утверждения. (демонстрация заполненных авансовых отчетов) Работа, которую вы научились сегодня выполнять, важна, а на следующих занятиях вы должны познакомиться с действиями бухгалтера, кассира, главного бухгалтера, руководителя предприятия, теми, кто поставил подписи под авансовыми отчетами. (слайд №10) 3 этап. 5 мин. Подводит итоги по выполнению работы, рефлексию путем краткого опроса студентов по теме: 1.Кто может быть подотчетным лицом? 2.На какие цели могут быть выданы деньги из кассы подотчетному в лицу? 3.Какой документ составляет подотчетное лицо, подтверждающий израсходование денег? 4.Кто утверждает авансовый отчет? |

4.Заключительный момент. 2-3 мин.

Подведение итогов занятия, выставление оценок и отметок. Отметить, какая мини группа работала более активно и успешно, поблагодарить студентов и попросить их выставить оценку занятия смайликами, выданными в начале занятия преподавателем.

![]()

![]() Все понятно,

доступно, урок понравился

Все понятно,

доступно, урок понравился

![]() Чему-то научились, что- то поняли

Чему-то научились, что- то поняли

Ни чего не понятно, урок не понравился

5.Домашнее задание: 2-3 мин.

(слайд № 11)

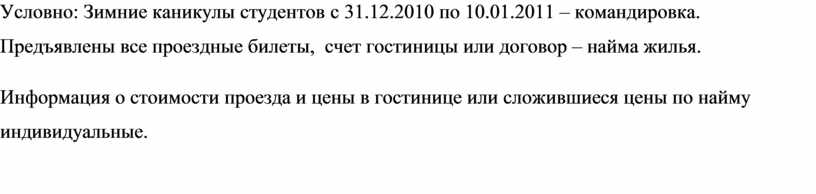

Рассчитать сумму командировочных расходов.

Условно: Зимние каникулы студентов с 31.12.2010 по 10.01.2011 – командировка. Предъявлены все проездные билеты, счет гостиницы или договор – найма жилья.

Информация о стоимости проезда и цены в гостинице или сложившиеся цены по найму индивидуальные.

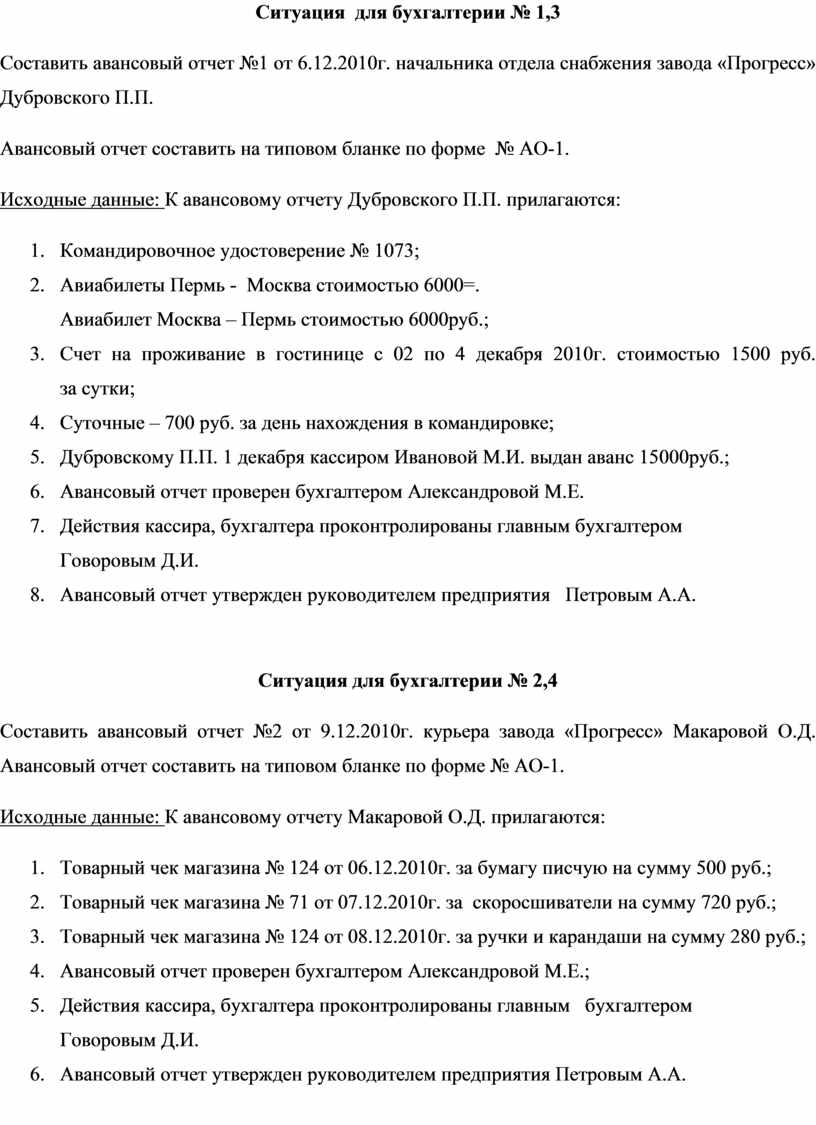

Ситуация для бухгалтерии № 1,3

Составить авансовый отчет №1 от 6.12.2010г. начальника отдела снабжения завода «Прогресс» Дубровского П.П.

Авансовый отчет составить на типовом бланке по форме № АО-1.

Исходные данные: К авансовому отчету Дубровского П.П. прилагаются:

Ситуация для бухгалтерии № 2,4

Составить авансовый отчет №2 от 9.12.2010г. курьера завода «Прогресс» Макаровой О.Д. Авансовый отчет составить на типовом бланке по форме № АО-1.

Исходные данные: К авансовому отчету Макаровой О.Д. прилагаются:

Самоанализ урока

Для проведения урока выбрана актуальная тема «Расчет сумм командировочных расходов. Составление и обработка авансовых отчетов». Её актуальность связана с тем, что знания будут использованы как в практической деятельности на должности бухгалтера, так и других занимаемых должностях предприятия. Знания данной темы являются базовыми для изучения и отработки профессиональных навыков по специальным дисциплинам и профессиональным модулям.

Для организации деятельности студентов мною были выбраны следующие методы проведения урока: элементы информационных технологий, индивидуальная работ, ролевая игра, работа с подлинными документами. Считаю эти методы современными и оправданными для студентов, начинающих изучать профессиональный модуль.

Во-первых, данная тема знакома студентам из курса основ бухгалтерского учета, что позволяет мне опираться на междисциплинарные связи.

Во-вторых, самостоятельная работа и индивидуальная работа способствует обстановке, которая будет окружать будущих бухгалтеров (то есть разделение обязанностей в бухгалтерии и персональная ответственность каждого),

В-третьих, эти методы демократичны, позволяют создать благоприятную обстановку на уроке, облегчить контакт со студентами.

Технология урока позволила:

Итоги: поставленные на уроке цели были достигнуты: учащиеся активно работали, показали теоретические знания, которые успешно использовали при выполнении практической работы. Студенты успешно начали овладевать профессиональными и общими компетенциями.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.