Поделиться

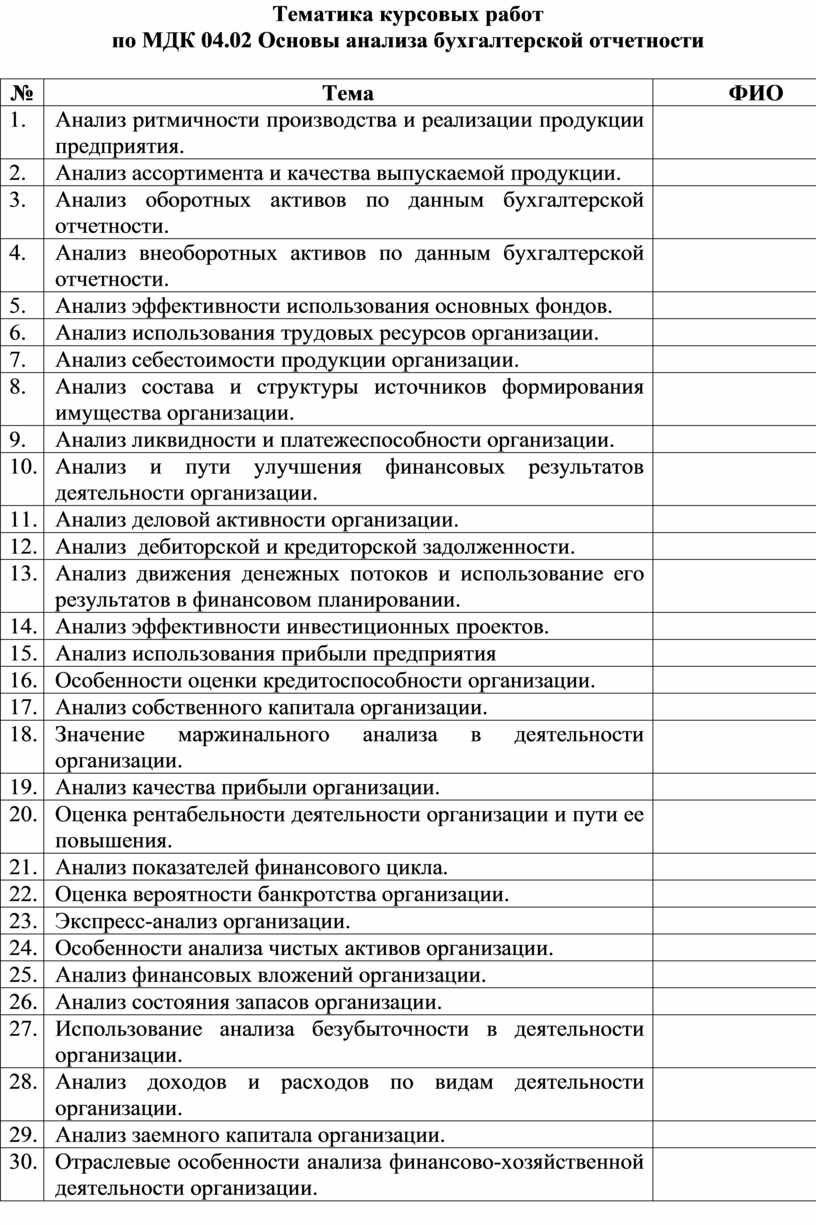

Тематика курсовых работ

по МДК 04.02 Основы анализа бухгалтерской отчетности

|

№ |

Тема |

ФИО |

|

1. |

Анализ ритмичности производства и реализации продукции предприятия. |

|

|

2. |

Анализ ассортимента и качества выпускаемой продукции. |

|

|

3. |

Анализ оборотных активов по данным бухгалтерской отчетности. |

|

|

4. |

Анализ внеоборотных активов по данным бухгалтерской отчетности. |

|

|

5. |

Анализ эффективности использования основных фондов. |

|

|

6. |

Анализ использования трудовых ресурсов организации. |

|

|

7. |

Анализ себестоимости продукции организации. |

|

|

8. |

Анализ состава и структуры источников формирования имущества организации. |

|

|

9. |

Анализ ликвидности и платежеспособности организации. |

|

|

10. |

Анализ и пути улучшения финансовых результатов деятельности организации. |

|

|

11. |

Анализ деловой активности организации. |

|

|

12. |

Анализ дебиторской и кредиторской задолженности. |

|

|

13. |

Анализ движения денежных потоков и использование его результатов в финансовом планировании. |

|

|

14. |

Анализ эффективности инвестиционных проектов. |

|

|

15. |

Анализ использования прибыли предприятия |

|

|

16. |

Особенности оценки кредитоспособности организации. |

|

|

17. |

Анализ собственного капитала организации. |

|

|

18. |

Значение маржинального анализа в деятельности организации. |

|

|

19. |

Анализ качества прибыли организации. |

|

|

20. |

Оценка рентабельности деятельности организации и пути ее повышения. |

|

|

21. |

Анализ показателей финансового цикла. |

|

|

22. |

Оценка вероятности банкротства организации. |

|

|

23. |

Экспресс-анализ организации. |

|

|

24. |

Особенности анализа чистых активов организации. |

|

|

25. |

Анализ финансовых вложений организации. |

|

|

26. |

Анализ состояния запасов организации. |

|

|

27. |

Использование анализа безубыточности в деятельности организации. |

|

|

28. |

Анализ доходов и расходов по видам деятельности организации. |

|

|

29. |

Анализ заемного капитала организации. |

|

|

30. |

Отраслевые особенности анализа финансово-хозяйственной деятельности организации. |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.