Поделиться

Теоретичні аспекти обліку статутного капіталу

Власний капітал – це частина в активах підприємства, що залишається після вирахування його зобов’язань. До власного капіталу належить:

- статутний капітал;

- пайовий капітал;

- додатковий вкладений капітал;

- інший додатковий капітал;

- резервний капітал;

- нерозподілений прибуток.

Сума неоплаченого капіталу, вилученого капіталу і непокритого збитку вираховується при визначенні підсумку власного капіталу в балансі.

Статутний капітал – це зареєстрована вартість простих і привілейованих акцій для акціонерних товариств та офіційно зареєстрований у статутних документах сукупний внесок засновників для інших підприємств.

Статутний капітал підприємств формується в залежності від організаційно-правової форми юридичної особи. Юридичні особи можуть створюватися у формі товариств, установ та у інших формах передбачених законом.

Формування господарського товариства передбачено Цивільним кодексом України №435-ІV від 16.01.2003 р. та Законом України «Про господарські товариства» №1576-ХІІ від 19.09.91 р.

Господарським товариством є юридична особа, статутний (вкладений) капітал якої поділений на частки між учасниками.

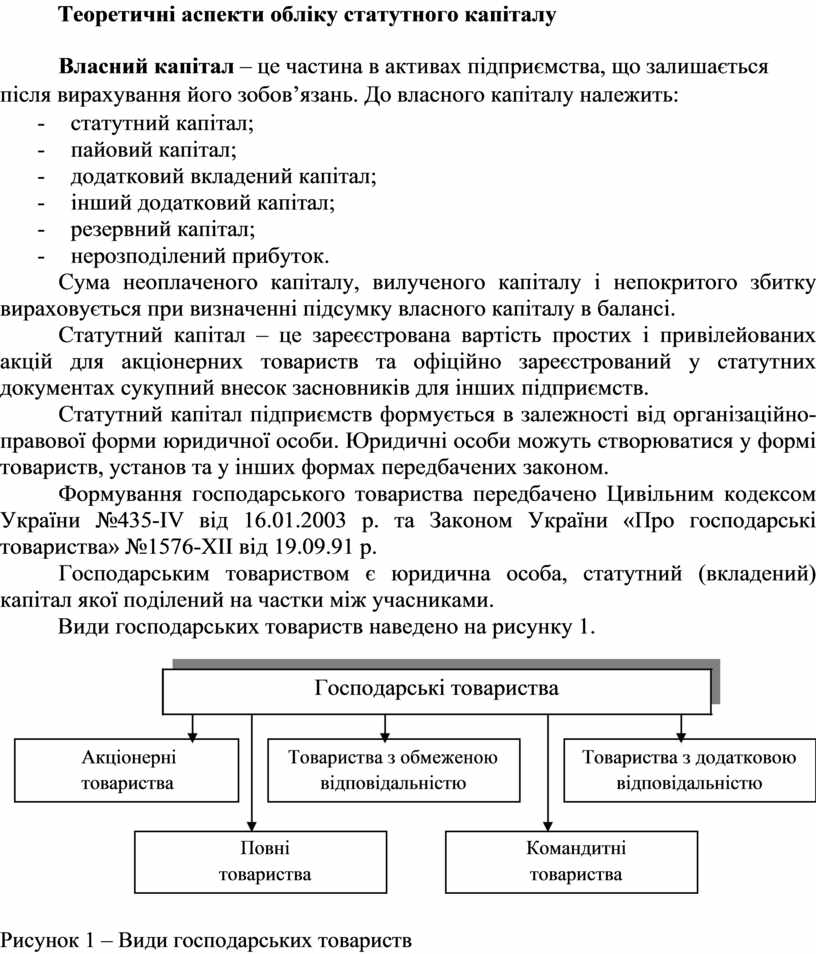

Види господарських товариств наведено на рисунку 1.

Господарські товариства

|

Акціонерні |

|

|

Товариства з обмеженою |

|

Товариства з додатковою |

||||

|

товариства |

|

|

відповідальністю |

|

відповідальністю |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Повні |

|

|

Командитні |

|

|||

|

|

|

товариства |

|

|

товариства |

|

|||

|

|

|

|

|

|

|

|

|

|

|

Рисунок 1 – Види господарських товариств

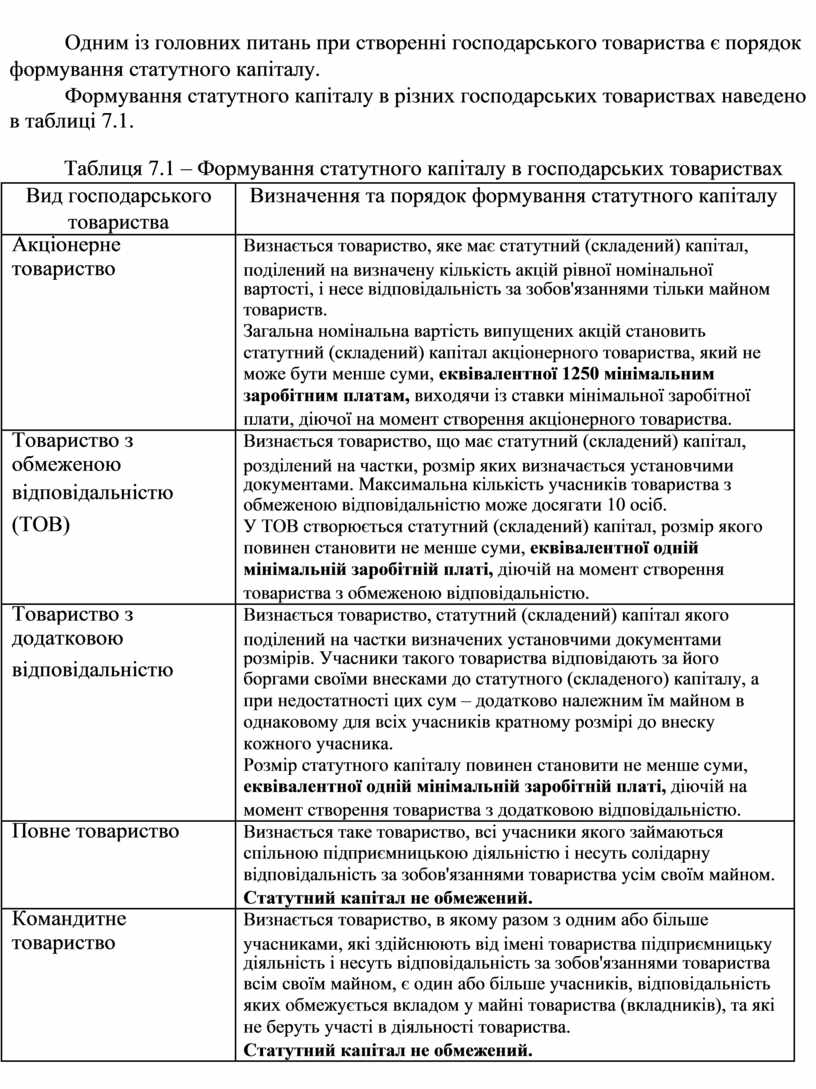

Одним із головних питань при створенні господарського товариства є порядок формування статутного капіталу.

Формування статутного капіталу в різних господарських товариствах наведено в таблиці 7.1.

Таблиця 7.1 – Формування статутного капіталу в господарських товариствах

|

Вид господарського |

Визначення та порядок формування статутного капіталу |

|

|

товариства |

|

|

|

Акціонерне |

Визнається товариство, яке має статутний (складений) капітал, |

|

|

товариство |

поділений на визначену кількість акцій рівної номінальної |

|

|

|

вартості, і несе відповідальність за зобов'язаннями тільки майном |

|

|

|

товариств. |

|

|

|

Загальна номінальна вартість випущених акцій становить |

|

|

|

статутний (складений) капітал акціонерного товариства, який не |

|

|

|

може бути менше суми, еквівалентної 1250 мінімальним |

|

|

|

заробітним платам, виходячи із ставки мінімальної заробітної |

|

|

|

плати, діючої на момент створення акціонерного товариства. |

|

|

Товариство з |

Визнається товариство, що має статутний (складений) капітал, |

|

|

обмеженою |

розділений на частки, розмір яких визначається установчими |

|

|

відповідальністю |

документами. Максимальна кількість учасників товариства з |

|

|

обмеженою відповідальністю може досягати 10 осіб. |

|

|

|

(ТОВ) |

|

|

|

У ТОВ створюється статутний (складений) капітал, розмір якого |

|

|

|

|

повинен становити не менше суми, еквівалентної одній |

|

|

|

мінімальній заробітній платі, діючій на момент створення |

|

|

|

товариства з обмеженою відповідальністю. |

|

|

Товариство з |

Визнається товариство, статутний (складений) капітал якого |

|

|

додатковою |

поділений на частки визначених установчими документами |

|

|

відповідальністю |

розмірів. Учасники такого товариства відповідають за його |

|

|

боргами своїми внесками до статутного (складеного) капіталу, а |

|

|

|

|

|

|

|

|

при недостатності цих сум – додатково належним їм майном в |

|

|

|

однаковому для всіх учасників кратному розмірі до внеску |

|

|

|

кожного учасника. |

|

|

|

Розмір статутного капіталу повинен становити не менше суми, |

|

|

|

еквівалентної одній мінімальній заробітній платі, діючій на |

|

|

|

момент створення товариства з додатковою відповідальністю. |

|

|

Повне товариство |

Визнається таке товариство, всі учасники якого займаються |

|

|

|

спільною підприємницькою діяльністю і несуть солідарну |

|

|

|

відповідальність за зобов'язаннями товариства усім своїм майном. |

|

|

|

Статутний капітал не обмежений. |

|

|

Командитне |

Визнається товариство, в якому разом з одним або більше |

|

|

товариство |

учасниками, які здійснюють від імені товариства підприємницьку |

|

|

|

діяльність і несуть відповідальність за зобов'язаннями товариства |

|

|

|

всім своїм майном, є один або більше учасників, відповідальність |

|

|

|

яких обмежується вкладом у майні товариства (вкладників), та які |

|

|

|

не беруть участі в діяльності товариства. |

|

|

|

Статутний капітал не обмежений. |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.