Поделиться

ТЕСТОВЫЕ ЗАДАНИЯ

к комплексному экзамену по дисциплинам:

МДК.01.01 Практические основы бухгалтерского учета имущества организации

МДК.02.01 Практические основы бухгалтерского учета источников формирования имущества организации

специальность 080114 Экономика и бухгалтерский учет

ПРАКТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕСТВА ОРГАНИЗАЦИИ

Критерии оценок

«Удовлетворительно» — 55 до 70% правильных ответов.

«Хорошо» — 71 до 85% правильных ответов.

«Отлично» — более 86% правильных ответов.

вариант 1

Когда организация отражает по счету «Расчетный счет» движение денежных средств:

в день выписки платежных документов;

по дате выписки банка о списании средств с расчетного счета;

в день сдачи платежных документов в банк;

по дате выписки банка о переводе средств с расчетного счета.

Перечисление денежных средств с расчетного счета в качестве предварительной оплаты продукции (работ, услуг) отражается проводкой:

Дт сч. 60 «Расчеты с поставщиками и подрядчиками» Кт сч. 51 «Расчетные счета»;

Дт сч. 62 «Расчеты с покупателями и заказчиками» Кт сч. 51 «Расчетные счета»;

Дт сч. 58 «Финансовые вложения» Кт сч. 51 «Расчетные счета»;

Дт сч. 57 «Переводы в пути» Кт сч. 51 «Расчетные счета».

Зачисление валютной выручки на счет продавца отражается записью:

Дт сч. 52 «Валютные счета», субсчет «Транзитный валютный счет» Кт сч. 90 «Продажи»;

Дт сч. 52 «Валютные счета» субсчет «Валютные счета за рубежом» Кт сч. 90 «Продажи»;

Кт сч. 52 «Валютные счета» субсчет «Валютные счета за рубежом» Дт сч. 90 «Продажи»;

Дт сч. 51 «Расчетные счета» Кт сч. 90 «Продажи».

Годовая сумма амортизационных отчислений при линейном способе определяется исходя из:

первоначальной (восстановительной) стоимости объекта основных средств; нормы амортизации, исчисленной исходя из срока полезного использования объекта;

остаточной стоимости объекта основных средств на начало отчетного периода; нормы амортизации, исчисленной исходя из срока полезного использования объекта;

остаточной стоимости объекта основных средств на начало отчетного периода; натурального показателя объема продукции (работ) в отчетном периоде.

остаточной стоимости объекта основных средств на конец отчетного периода; нормы амортизации, исчисленной исходя из срока полезного использования объекта.

Начисляется ли амортизация после полного погашения объектов основных средств? Варианты ответов:

начисляется;

начисляется в ускоренном размере;

не начисляется; начисляется в пониженном размере;

не начисляется.

Списание сумм налога на добавленную стоимость по оплаченным ценностям отражается в учете записью:

Дт сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт сч. 60 «Расчеты с поставщиками и подрядчиками»;

Дт сч. 68 «Расчеты по налогам и сборам»;

Кт сч. 19 «Налог на добавленную стоимость по приобретенным ценностям »;

Дт сч. 15 «Заготовление и приобретение материальных ценностей »

Кт сч. 68 «Расчеты по налогам и сборам»;

Кт сч. 15 «Заготовление и приобретение материальных ценностей »

Дт сч. 68 «Расчеты по налогам и сборам».

Списание отклонений фактической себестоимости от учетной оценки на израсходованные в производстве материалы отражается в учете записью:

Дт сч. 20 «Основное производство»;

Кт сч. 16 «Отклонение в стоимости материальных ценностей »;

Дт сч. 25 «Общепроизводственные расходы» Кт сч. 10 «Материалы»;

Дт сч. 26 «Общехозяйственные расходы»

Кт сч. 16 «Отклонение в стоимости материальных ценностей »;

Кт сч. 26 «Общехозяйственные расходы»;

Дт сч. 16 «Отклонение в стоимости материальных ценностей ».

Что означают бухгалтерские записи на счетах бухгалтерского учета Дт сч. 10 Кт сч. 71. Варианты ответов:

материалы внесены в качестве вклада в уставный капитал;

материалы приобретены за наличный расчет (через подотчетных лиц);

оприходованы материалы, полученные от поставщиков;

оприходованы материалы, полученные в рамках группы взаимосвязанных организаций.

В организациях, учетная политика которых не предусматривает использование счета 40 «Выпуск продукции (работ, услуг)», выпуск продукции из производства отражается в учете записью по дебету счета 43 «Готовая продукция» и кредиту счета:

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

40 «Выпуск продукции»;

90 «Продажи».

Отклонения фактической себестоимости от нормативной (плановой) списываются записью:

Дт сч. 90 «Продажи» Кт сч. 40 «Выпуск продукции (работ, услуг)»;

Дт сч. 20 «Основное производство» Кт сч. 40 «Выпуск продукции (работ, услуг)»;

Дт сч. 40 «Выпуск продукции (работ, услуг)» Кт сч. 20 «Основное производство»;

Кт сч. 40 «Выпуск продукции (работ, услуг)» Дт сч. 20 «Основное производство».

Запись Дт сч. 90 «Продажи» субсчет «Выручка» Кт сч. 68 «Расчеты по налогам и сборам» означает:

начисление налога на добавленную стоимость по проданной продукции;

получение сумм налога на добавленную стоимость от покупателя;

зачет сумм налога на добавленную стоимость;

начисление налога на добавленную стоимость продукции.

Ответы к тестовым заданиям по МДК

Практические основы бухгалтерского учета имущества организации

(1 вариант)

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

2 |

2 |

1 |

1 |

3 |

2 |

1 |

2 |

1 |

1 |

2 |

вариант 2

Запись Дт сч. 52 «Валютные счета» Кт сч. 57 «Переводы в пути» означает:

перечисление валютной выручки на текущий валютный счет;

получение валютной выручки за проданную продукцию;

отражение курсовой разницы;

зачисление приобретенной иностранной валюты.

К внеоборотным активам относят: а) нематериальные активы; б) основные средства; в) производственные запасы; г) незавершенные капитальные вложения; д) стоимость оборудования, требующего монтажа и предназначенного для установки; е) товары, приобретенные для продажи; ж) долгосрочные финансовые вложения. Варианты ответов:

а, б, в, г, е;

а, б, г, д, ж;

в) б, в, г, е, ж;

г) а, в, г, д, е.

Какой записью на счетах отражают поступление основных средств по первоначальной стоимости от поставщиков:

Дт сч. 01 «Основные средства»;

Кт сч. 60 «Расчеты с поставщиками и подрядчиками»;

Дт сч. 01 «Основные средства»;

Кт сч. 76 «Расчеты с разными дебиторами и кредиторами»;

Дт сч. 08 «Вложения во внеоборотные активы»

Кт сч. 60 «Расчеты с поставщиками и подрядчиками»

Кт сч. 08 «Вложения во внеоборотные активы»

Дт сч. 60 «Расчеты с поставщиками и подрядчиками»

Годовая сумма амортизационных отчислений при способе уменьшаемого остатка рассчитывается исходя из:

остаточной стоимости объекта основных средств на начало отчетного периода; нормы амортизации, исчисленной исходя из срока полезного использования объекта основных средств; коэффициента ускорения;

первоначальной стоимости объекта; нормы амортизации, исчисленной исходя из срока полезного использования объекта основных средств; коэффициента ускорения;

первоначальной стоимости объекта; натурального показателя объема продукции (работ) в отчетном периоде; коэффициента ускорения;

первоначальной стоимости объекта.

Нематериальные активы — это:

материальные объекты, в которых выражены произведения науки, литературы, искусства, программы для ЭВМ;

результат научно-исследовательских, опытно-конструкторских и технологических работ, не имеющий экономической выгоды;

интеллектуальные и деловые качества персонала организации, их квалификация и способность;

результаты творческой деятельности в виде авторских или имущественных прав на объекты интеллектуальной собственности (патент на изобретение, селекционные достижения, авторство на топологию интегральных микросхем и т. п.).

Отражение вклада в уставный капитал денежных средств:

Дт сч. 10 «Материалы» Кт сч. 75 «Расчеты с учредителями»;

Дт сч. 51 «Расчетные счета», 50 «Касса» Кт сч. 75 «Расчеты с учредителями»;

Дт сч. 75 «Расчеты с учредителями» Кт сч. 80 «Уставный капитал»;

Дт сч. 51 «Расчетные счета», Кт сч. 75 «Расчеты с учредителями».

Оценка производственных запасов методом ЛИФО — это оценка отпущенных ценностей по:

себестоимости первых по времени приобретения производственных запасов;

себестоимости последних по времени приобретения производственных запасов;

фактической себестоимости заготовления;

по себестоимости заготовления.

Оприходование производственных запасов отражается в учете записью:

Дт сч. 16 «Отклонение в стоимости материальных ценностей»;

Кт сч. 15 «Заготовление и приобретение материальных ценностей »;

Дт сч. 10 «Материалы»

Кт сч. 15 «Заготовление и приобретение материальных ценностей»;

Дт сч. 51 «Расчетные счета»

Кт сч. 10 «Материалы»;

Кт сч. 51 «Расчетные счета»

Дт сч. 10 «Материалы».

В бухгалтерском учете безвозмездная передача материалов отражается проводкой:

Дт сч. 84 «Нераспределенная прибыль (непокрытый убыток)» Кт сч. 10 «Материалы»;

Дт сч. 90 «Продажи» Кт сч. 10 «Материалы»;

Дт сч. 83 «Добавочный капитал» Кт сч. 10 «Материалы»;

Дт сч. 91 «Прочие доходы и расходы» Кт сч. 10 «Материалы».

Отрицательные отклонения от стоимости по учетным ценам списываются записью:

Дт сч. 90 «Продажи» Кт сч. 43 «Готовая продукция» (сторно);

Дт сч. 91 «Прочие доходы и расходы» Кт сч. 43 «Готовая продукция» (сторно);

Дт сч. 43 «Готовая продукция» Кт сч. 90 «Продажи»;

Дт сч. 43 «Готовая продукция» Кт сч. 40 «Выпуск продукции (работ, услуг)» (сторно)

Когда организация отражает по счету «Расчетный счет» движение денежных средств:

в день выписки платежных документов;

по дате выписки банка о списании средств с расчетного счета;

в день сдачи платежных документов в банк;

по дате выписки банка о переводе средств с расчетного счета.

Ответы к тестовым заданиям по МДК

Практические основы бухгалтерского учета имущества организации

(2 вариант)

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1 |

1 |

3 |

1 |

4 |

3 |

3 |

2 |

4 |

1 |

2 |

вариант 3

Начисление положительной курсовой разницы по валютному счету отражается в учете записью:

Дт сч. 52 «Валютные счета» Кт сч. 57 «Переводы в пути»;

Дт сч. 52 «Валютные счета» Кт сч. 91 «Прочие доходы и расходы»;

Дт сч. 57 «Переводы в пути» Кт сч. 52 «Валютные счета»;

Дт сч. 91 «Прочие доходы и расходы» Кт сч. 57 «Переводы в пути».

Под завершенным строительством понимают затраты застройщика:

по вводу в эксплуатацию объектов строительства;

по введенному в эксплуатацию объекту строительства;

по строительству объектов с начала возведения до ввода их в эксплуатацию.

ввод объекта в эксплуатацию

Организацией приобретено оборудование, эксплуатация которого возможна только после его прикрепления к несущим конструкциям здания. Операция по приобретению указанного оборудования отражается в бухгалтерском учете записью:

Дт сч. 08 «Вложения во внеоборотные активы»

Кт сч. 60 «Расчеты с поставщиками и подрядчиками»;

Дт сч. 01 «Основные средства»

Кт сч. 08 «Вложения во внеоборотные активы»;

Дт сч. 07 «Оборудование к установке»

Кт сч. 60 «Расчеты с поставщиками и подрядчиками».

Кт сч. 07 «Оборудование к установке»

Дт сч. 60 «Расчеты с поставщиками и подрядчиками».

Сдача в эксплуатацию объектов нематериальных активов, приобретенных за плату, отражается записью:

Дт сч. 04 «Нематериальные активы»

Кт сч. 60 «Расчеты с поставщиками и подрядчиками»;

Дт сч. 04 «Нематериальные активы»

Кт сч. 97 «Расходы будущих периодов»;

Дт сч. 04 «Нематериальные активы»

Кт сч. 08 «Вложения во внеоборотные активы».

Кт сч. 04 «Нематериальные активы»

Дт сч. 08 «Вложения во внеоборотные активы».

Списание превышения фактических затрат на приобретение материалов над учетной оценкой отражается в учете записью:

Дт сч. 16 «Отклонение в стоимости материальных ценностей»

Кт сч. 15 «Заготовление и приобретение материальных ценностей»;

Дт сч. 15 «Заготовление и приобретение материальных ценностей »

Кт сч. 16 «Отклонение в стоимости материальных ценностей»;

Дт сч. 16 «Отклонение в стоимости материальных ценностей»

Кт сч. 60 «Расчеты с поставщиками и подрядчиками»

Кт сч. 16 «Отклонение в стоимости материальных ценностей»

Дт сч. 60 «Расчеты с поставщиками и подрядчиками».

Безвозмездное получение материалов от других организации:

Дт сч. 10 «Материалы» Кт сч. 80 «Уставный капитал»;

Дт сч. 10 «Материалы» Кт сч. 82 «Резервный капитал»;

Дт сч. 10 «Материалы» Кт сч. 98 «Доходы будущих периодов».

Дт сч. 10 «Материалы» Кт сч. 91 «Прочие доходы и расходы»

Отпуск материалов на общехозяйственные нужды отражается записью по кредиту счета 10 «Материалы» и дебету счета:

20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве».

Дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» показывает:

плановую себестоимость реализованной продукции;

фактическую производственную себестоимость выпущенной готовой продукции;

плановую себестоимость готовой продукции;

фактическую себестоимость проданной продукции.

Отгруженная готовая продукция, выручка от продажи которой определенное время не может быть признана в бухгалтерском учете, списывается с кредита счета 43 «Готовая продукция» в дебет счета:

Дт сч. 45 «Товары отгруженные» Кт сч. 43 «Готовая продукция»;

Дт сч. 90 «Продажи» Кт сч. 43 «Готовая продукция»;

Дт сч. 91 «Прочие доходы и расходы» Кт сч. 43 «Готовая продукция»

Кт сч. 91 «Прочие доходы и расходы» Дт сч. 43 «Готовая продукция».

Какой бухгалтерской проводкой отражается в учете сумма поступившей выручки от покупателей за реализованную им готовую продукции? Варианты ответов:

Дт сч. 90 «Продажи» субсчет «Выручка»

Кт сч. 62 «Расчеты с покупателями и заказчиками»;

Дт сч. 51 «Расчетный счет»

Кт сч. 62 «Расчеты с покупателями и заказчиками»;

Дт сч. 62 «Расчеты с покупателями и заказчиками»

Кт сч. 90 «Продажи» субсчет «Выручка»

Кт сч. 62 «Расчеты с покупателями и заказчиками»

Дт сч. 90 «Продажи» субсчет «Выручка».

Начисляется ли амортизация после полного погашения объектов основных средств? Варианты ответов:

начисляется;

начисляется в ускоренном размере;

не начисляется; начисляется в пониженном размере;

не начисляется.

Ответы к тестовым заданиям по МДК

Практические основы бухгалтерского учета имущества организации

(3 вариант)

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

2 |

3 |

1 |

3 |

1 |

4 |

4 |

2 |

3 |

2 |

3 |

ПРАКТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ИСТОЧНИКОВ ФОРМИРОВАНИЯ ИМУЩЕСТВА ОРГАНИЗАЦИИ

Критерии оценок

«Удовлетворительно» — 55 до 70% правильных ответов.

«Хорошо» — 71 до 85% правильных ответов.

«Отлично» — более 86% правильных ответов.

вариант 1

Увеличение уставного капитала отражают проводкой:

а) Дебет 80 «Уставный капитал» Кредит 84 «Нераспределенная прибыль»;

б) Дебет 99 «Прибыли и убытки» Кредит 80 «Уставный капитал»;

в) Дебет 83 «Добавочный капитал» Кредит 80 «Уставный капитал».

Поступление вклада учредителя в уставный капитал оформляют проводкой:

а) Дебет 10 «Материалы» Кредит 75 «Расчеты с учредителями»;

б) Дебет 20 «Основное производство» Кредит 75 «Расчеты с учредителями»;

в) Дебет 80 «Уставный капитал» Кредит 75 «Расчеты с учредителями».

Нераспределенную прибыль списывают на счет 84:

а) по окончании каждого месяца;

б) в конце каждого квартала;

в) в конце отчетного года.

Использование нераспределенной прибыли оформляют следующей проводкой:

а) Дебет 84 «Нераспределенная прибыль» Кредит 75 «Расчеты с учредителями»;

б) Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль»

в) Дебет 82 «Резервный капитал» Кредит 84 «Нераспределенная прибыль»

Оценочные резервы создают для корректировки стоимости следующих средств:

а) только внеоборотных активов;

б) только оборотных активов;

в) внеоборотных и оборотных активов.

Оценочные резервы создают за счет следующих источников:

а) целевого финансирования;

б) нераспределенной прибыли;

в) финансовых результатов.

Расходами об обычной деятельности являются:

а) себестоимость реализованной продукции;

б) оплата приобретенных активов;

в) списание реализованных активов.

На счете 99 «Прибыли и убытки» отражают штрафные санкции:

а)полученные от покупателей;

б)выплаченные поставщикам;

в)перечисленные в бюджет.

Счет 99 «Прибыли и убытки» закрывают:

а) по окончании месяца;

б) по окончании квартала;

в) по окончании года.

Реформацию баланса проводят:

а) по окончании года;

б) по окончании квартала;

в) по мере необходимости.

Ответы к тестовым заданиям по МДК

Практические основы бухгалтерского учета источников формирования имущества организации

(1 вариант)

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

в |

а |

в |

а |

б |

в |

а |

в |

в |

а |

вариант 2

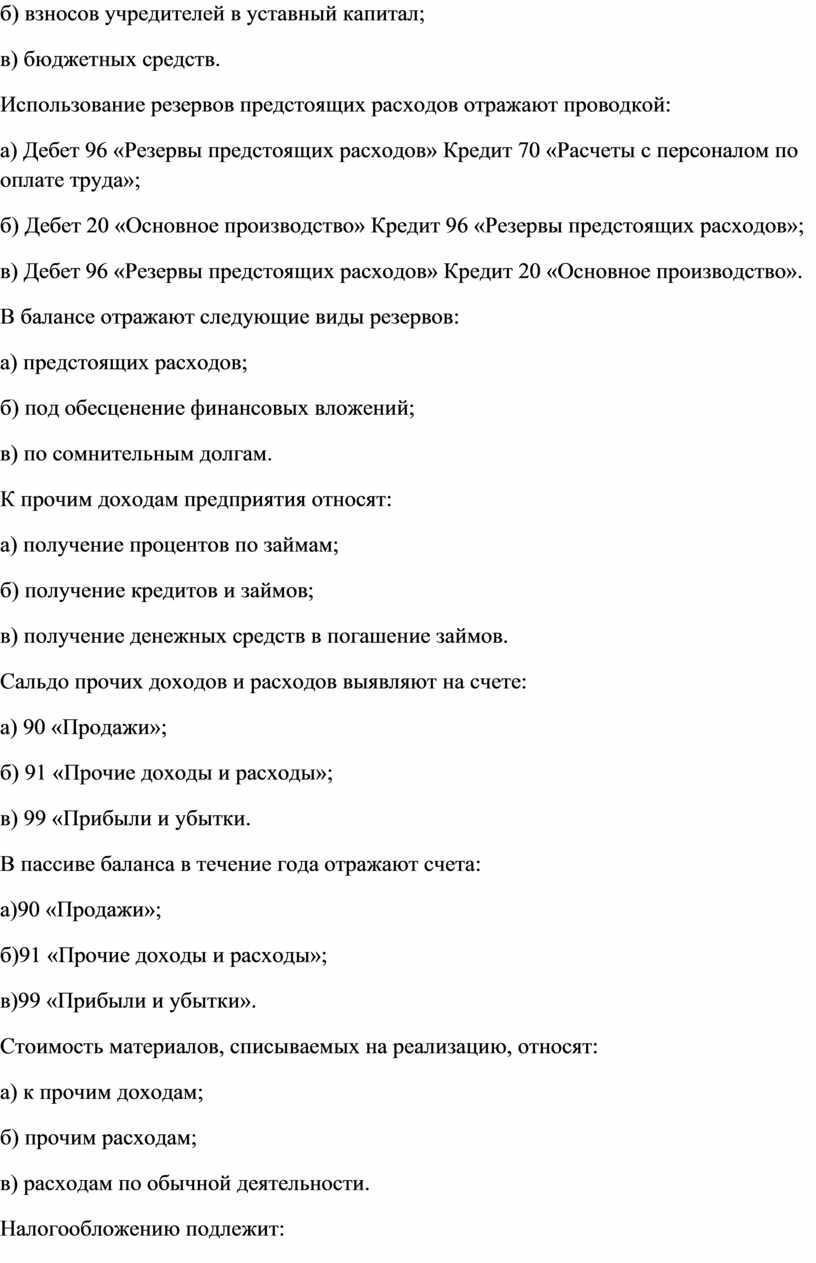

Источником формирования резервного капитала является:

а) прибыль текущего года;

б) нераспределенная прибыль;

в) средства добавочного капитала.

Использование средств резервного капитала оформляют следующей проводкой:

а) Дебет 82 «Резервный капитал» Кредит 84 «Нераспределенная прибыль»;

б) Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль»;

в) Дебет 84 «Нераспределенная прибыль» Кредит 82 «Резервный капитал».

Целевое финансирование может осуществляться за счет следующих источников:

а) банковских кредитов;

б) взносов учредителей в уставный капитал;

в) бюджетных средств.

Использование резервов предстоящих расходов отражают проводкой:

а) Дебет 96 «Резервы предстоящих расходов» Кредит 70 «Расчеты с персоналом по оплате труда»;

б) Дебет 20 «Основное производство» Кредит 96 «Резервы предстоящих расходов»;

в) Дебет 96 «Резервы предстоящих расходов» Кредит 20 «Основное производство».

В балансе отражают следующие виды резервов:

а) предстоящих расходов;

б) под обесценение финансовых вложений;

в) по сомнительным долгам.

К прочим доходам предприятия относят:

а) получение процентов по займам;

б) получение кредитов и займов;

в) получение денежных средств в погашение займов.

Сальдо прочих доходов и расходов выявляют на счете:

а) 90 «Продажи»;

б) 91 «Прочие доходы и расходы»;

в) 99 «Прибыли и убытки.

В пассиве баланса в течение года отражают счета:

а)90 «Продажи»;

б)91 «Прочие доходы и расходы»;

в)99 «Прибыли и убытки».

Стоимость материалов, списываемых на реализацию, относят:

а) к прочим доходам;

б) прочим расходам;

в) расходам по обычной деятельности.

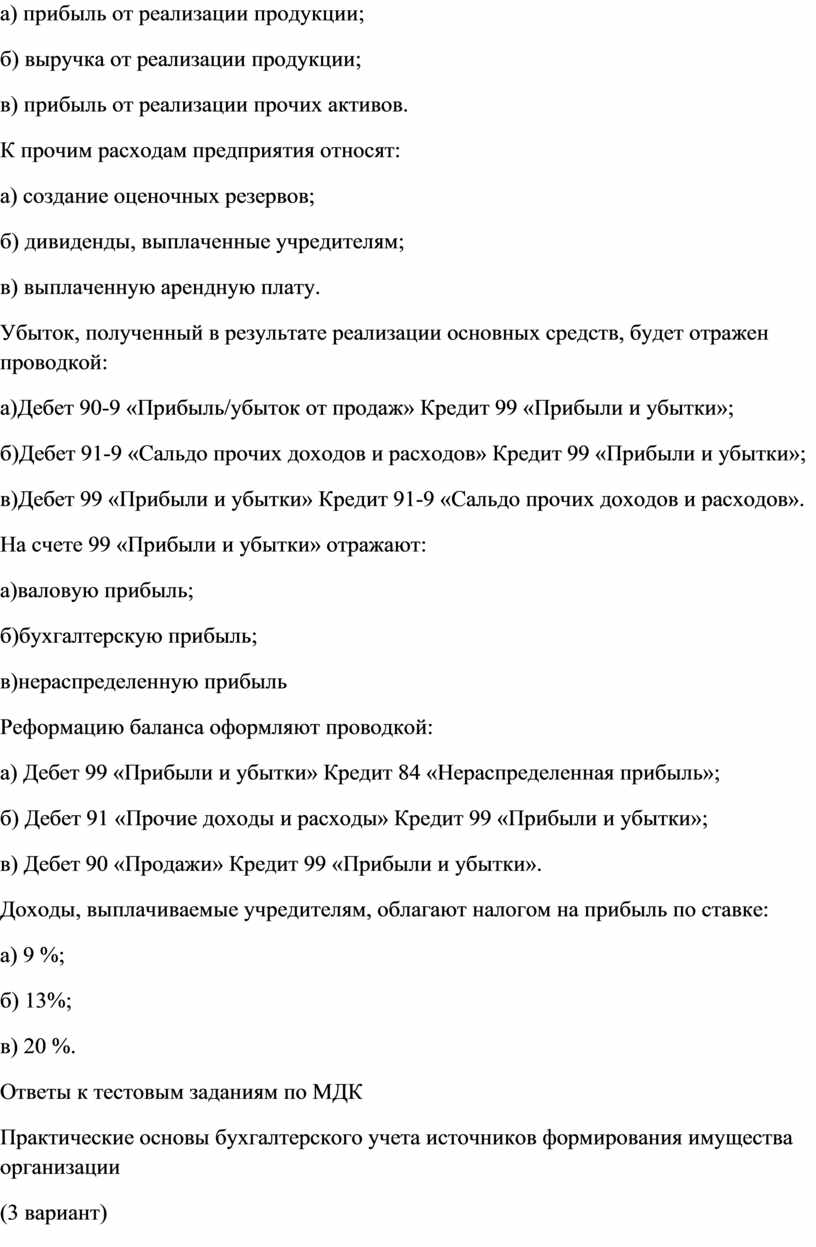

Налогообложению подлежит:

а) чистая прибыль;

б) нераспределенная прибыль;

в) прибыль от продаж.

Ответы к тестовым заданиям по МДК

Практические основы бухгалтерского учета источников формирования имущества организации

(2 вариант)

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

б |

а |

в |

а |

а |

а |

б |

в |

б |

в |

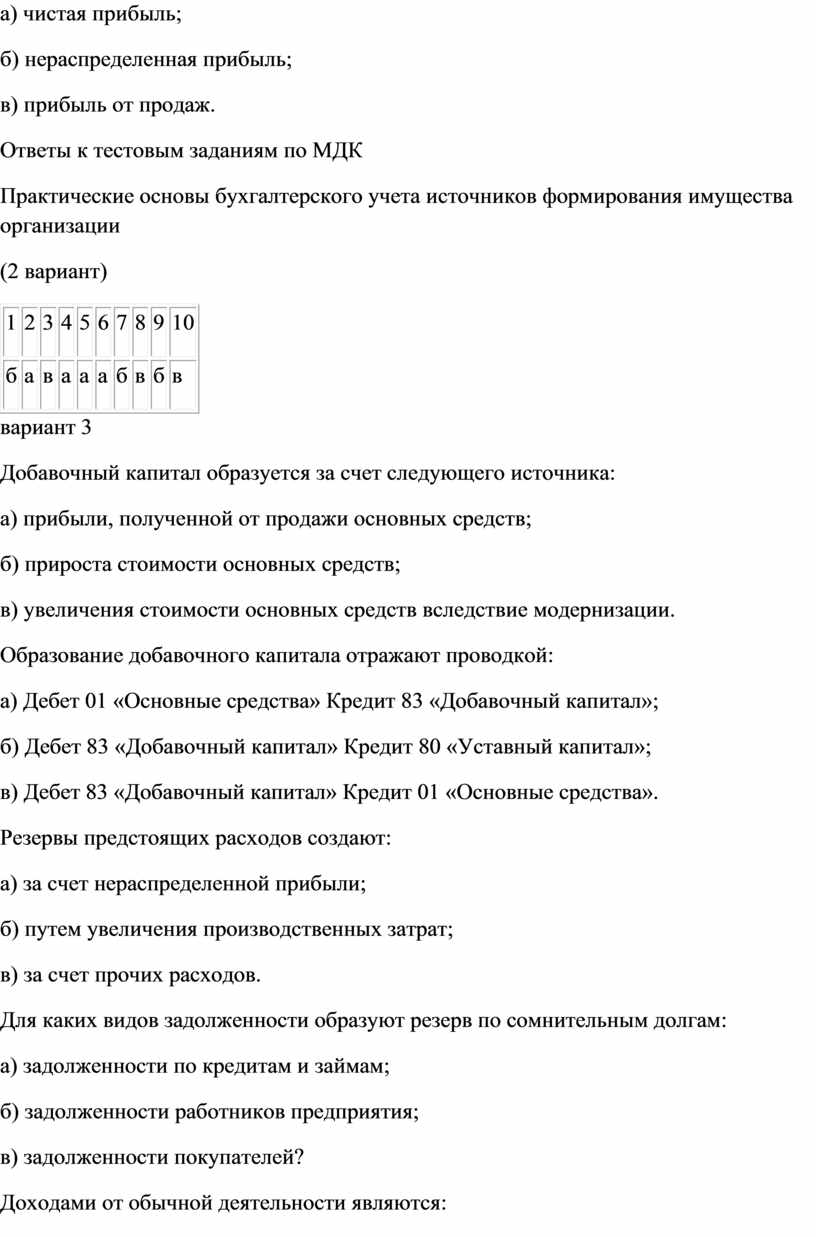

вариант 3

Добавочный капитал образуется за счет следующего источника:

а) прибыли, полученной от продажи основных средств;

б) прироста стоимости основных средств;

в) увеличения стоимости основных средств вследствие модернизации.

Образование добавочного капитала отражают проводкой:

а) Дебет 01 «Основные средства» Кредит 83 «Добавочный капитал»;

б) Дебет 83 «Добавочный капитал» Кредит 80 «Уставный капитал»;

в) Дебет 83 «Добавочный капитал» Кредит 01 «Основные средства».

Резервы предстоящих расходов создают:

а) за счет нераспределенной прибыли;

б) путем увеличения производственных затрат;

в) за счет прочих расходов.

Для каких видов задолженности образуют резерв по сомнительным долгам:

а) задолженности по кредитам и займам;

б) задолженности работников предприятия;

в) задолженности покупателей?

Доходами от обычной деятельности являются:

а) прибыль от реализации продукции;

б) выручка от реализации продукции;

в) прибыль от реализации прочих активов.

К прочим расходам предприятия относят:

а) создание оценочных резервов;

б) дивиденды, выплаченные учредителям;

в) выплаченную арендную плату.

Убыток, полученный в результате реализации основных средств, будет отражен проводкой:

а)Дебет 90-9 «Прибыль/убыток от продаж» Кредит 99 «Прибыли и убытки»;

б)Дебет 91-9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки»;

в)Дебет 99 «Прибыли и убытки» Кредит 91-9 «Сальдо прочих доходов и расходов».

На счете 99 «Прибыли и убытки» отражают:

а)валовую прибыль;

б)бухгалтерскую прибыль;

в)нераспределенную прибыль

Реформацию баланса оформляют проводкой:

а) Дебет 99 «Прибыли и убытки» Кредит 84 «Нераспределенная прибыль»;

б) Дебет 91 «Прочие доходы и расходы» Кредит 99 «Прибыли и убытки»;

в) Дебет 90 «Продажи» Кредит 99 «Прибыли и убытки».

Доходы, выплачиваемые учредителям, облагают налогом на прибыль по ставке:

а) 9 %;

б) 13%;

в) 20 %.

Ответы к тестовым заданиям по МДК

Практические основы бухгалтерского учета источников формирования имущества организации

(3 вариант)

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

б |

а |

б |

в |

б |

а |

в |

б |

а |

а |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.