Поделиться

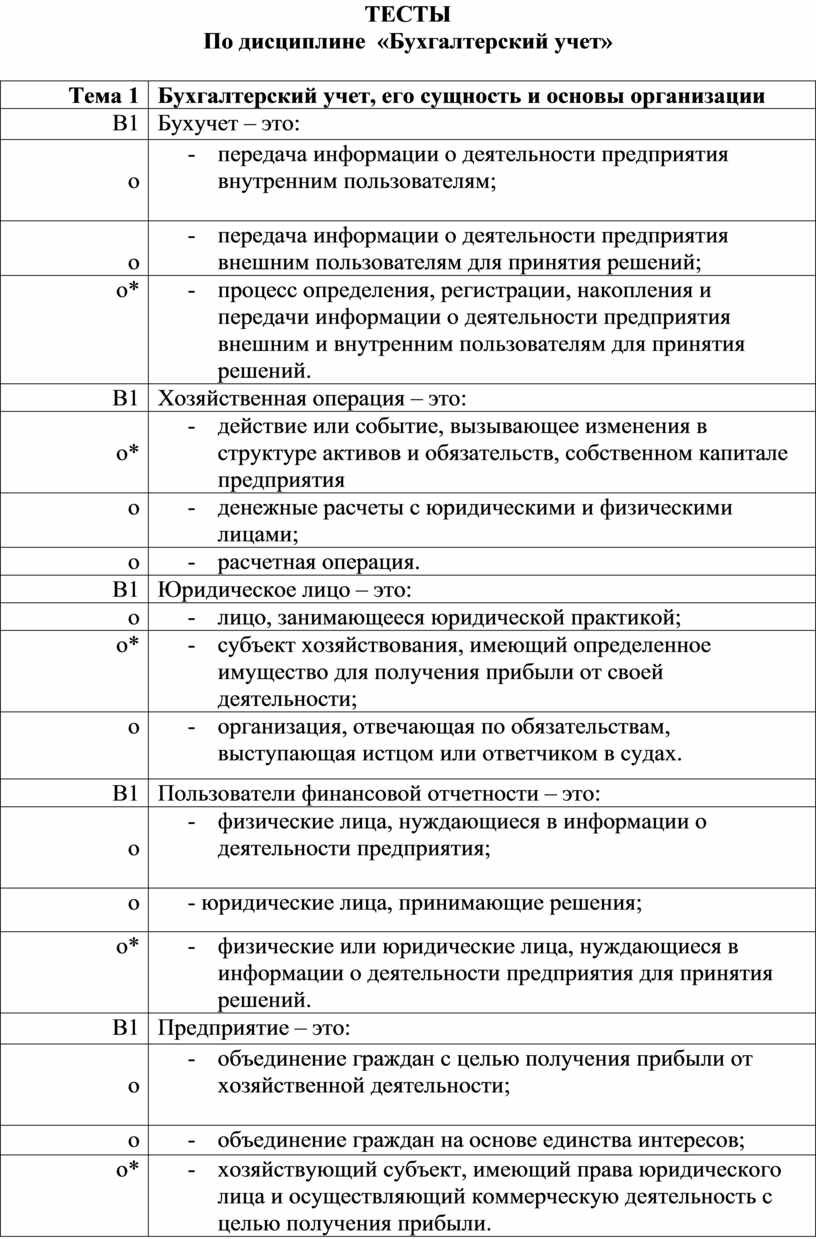

ТЕСТЫ

По дисциплине «Бухгалтерский учет»

|

Тема 1 |

Бухгалтерский учет, его сущность и основы организации |

|

В1 |

Бухучет – это: |

|

о

|

- передача информации о деятельности предприятия внутренним пользователям; |

|

о |

- передача информации о деятельности предприятия внешним пользователям для принятия решений; |

|

о* |

- процесс определения, регистрации, накопления и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений. |

|

В1 |

Хозяйственная операция – это: |

|

о*

|

- действие или событие, вызывающее изменения в структуре активов и обязательств, собственном капитале предприятия |

|

о |

- денежные расчеты с юридическими и физическими лицами; |

|

о |

- расчетная операция. |

|

В1 |

Юридическое лицо – это: |

|

о |

- лицо, занимающееся юридической практикой; |

|

о*

|

- субъект хозяйствования, имеющий определенное имущество для получения прибыли от своей деятельности; |

|

о |

- организация, отвечающая по обязательствам, выступающая истцом или ответчиком в судах. |

|

В1 |

Пользователи финансовой отчетности – это: |

|

о

|

- физические лица, нуждающиеся в информации о деятельности предприятия; |

|

о |

- юридические лица, принимающие решения; |

|

о* |

- физические или юридические лица, нуждающиеся в информации о деятельности предприятия для принятия решений. |

|

В1 |

Предприятие – это: |

|

о

|

- объединение граждан с целью получения прибыли от хозяйственной деятельности; |

|

о |

- объединение граждан на основе единства интересов; |

|

о* |

- хозяйствующий субъект, имеющий права юридического лица и осуществляющий коммерческую деятельность с целью получения прибыли. |

|

В1 |

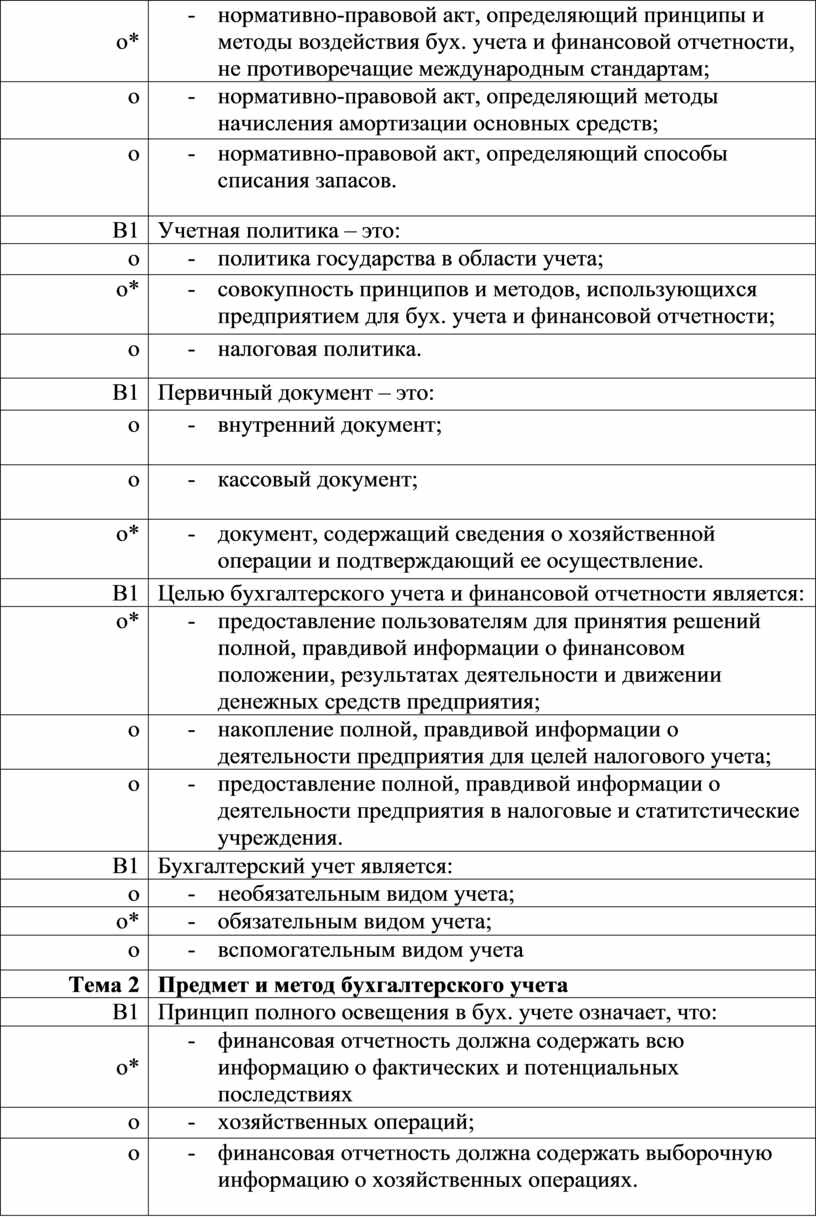

Национальное положение (стандарт) бухгалтерского учета – это: |

|

о*

|

- нормативно-правовой акт, определяющий принципы и методы воздействия бух. учета и финансовой отчетности, не противоречащие международным стандартам; |

|

о

|

- нормативно-правовой акт, определяющий методы начисления амортизации основных средств; |

|

о |

- нормативно-правовой акт, определяющий способы списания запасов. |

|

В1 |

Учетная политика – это: |

|

о |

- политика государства в области учета; |

|

о*

|

- совокупность принципов и методов, использующихся предприятием для бух. учета и финансовой отчетности; |

|

о |

- налоговая политика. |

|

В1 |

Первичный документ – это: |

|

о

|

- внутренний документ; |

|

о

|

- кассовый документ; |

|

о* |

- документ, содержащий сведения о хозяйственной операции и подтверждающий ее осуществление. |

|

В1 |

Целью бухгалтерского учета и финансовой отчетности является: |

|

о*

|

- предоставление пользователям для принятия решений полной, правдивой информации о финансовом положении, результатах деятельности и движении денежных средств предприятия; |

|

о

|

- накопление полной, правдивой информации о деятельности предприятия для целей налогового учета; |

|

о |

- предоставление полной, правдивой информации о деятельности предприятия в налоговые и статитстические учреждения. |

|

В1 |

Бухгалтерский учет является: |

|

о |

- необязательным видом учета; |

|

о* |

- обязательным видом учета; |

|

о |

- вспомогательным видом учета |

|

Тема 2 |

Предмет и метод бухгалтерского учета |

|

В1 |

Принцип полного освещения в бух. учете означает, что: |

|

о* |

- финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях |

|

о |

- хозяйственных операций; |

|

о |

- финансовая отчетность должна содержать выборочную информацию о хозяйственных операциях. |

|

В1 |

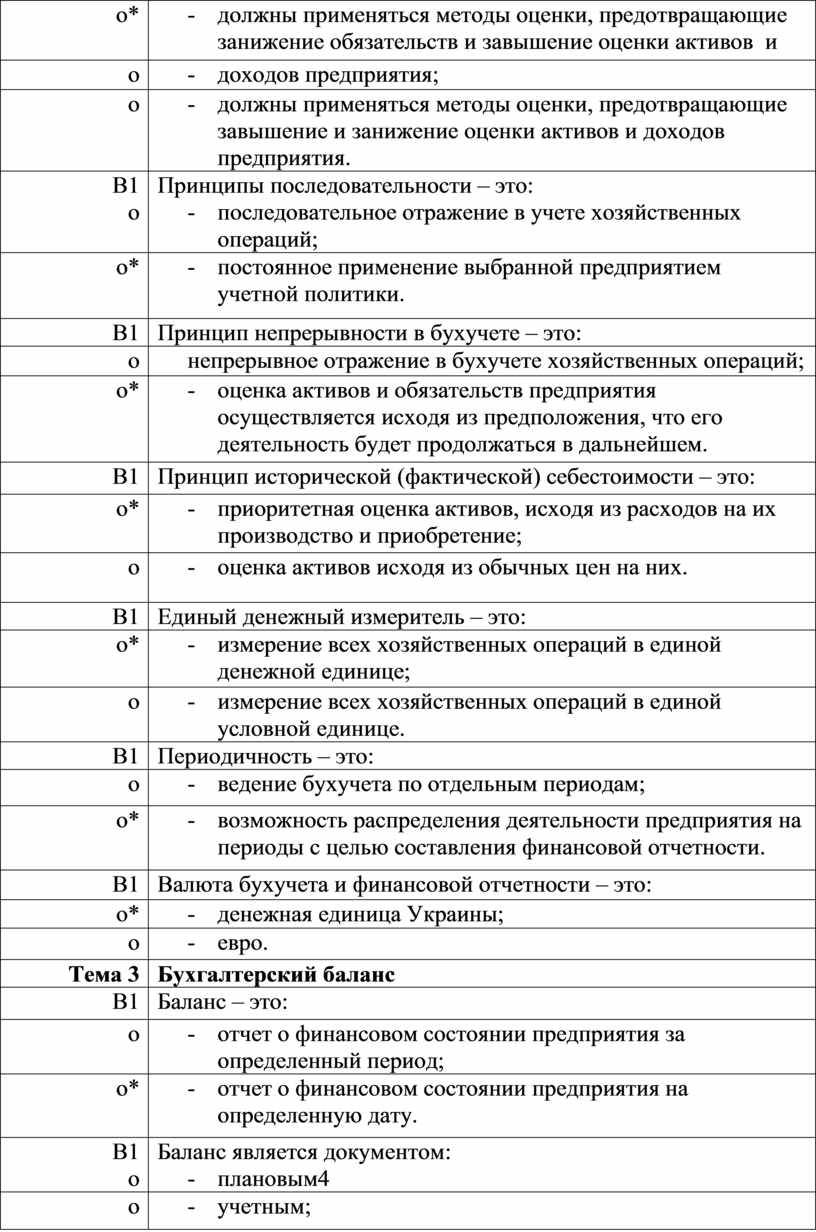

Принцип осмотрительности в бухгалтерском учете означает, что: |

|

о* |

- должны применяться методы оценки, предотвращающие занижение обязательств и завышение оценки активов и |

|

о |

- доходов предприятия; |

|

о |

- должны применяться методы оценки, предотвращающие завышение и занижение оценки активов и доходов предприятия. |

|

В1 о

|

Принципы последовательности – это: - последовательное отражение в учете хозяйственных операций; |

|

о*

|

- постоянное применение выбранной предприятием учетной политики. |

|

В1 |

Принцип непрерывности в бухучете – это: |

|

о |

непрерывное отражение в бухучете хозяйственных операций; |

|

о*

|

- оценка активов и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться в дальнейшем. |

|

В1 |

Принцип исторической (фактической) себестоимости – это: |

|

о* |

- приоритетная оценка активов, исходя из расходов на их производство и приобретение; |

|

о |

- оценка активов исходя из обычных цен на них. |

|

В1 |

Единый денежный измеритель – это: |

|

о* |

- измерение всех хозяйственных операций в единой денежной единице; |

|

о |

- измерение всех хозяйственных операций в единой условной единице. |

|

В1 |

Периодичность – это: |

|

о |

- ведение бухучета по отдельным периодам; |

|

о* |

- возможность распределения деятельности предприятия на периоды с целью составления финансовой отчетности. |

|

В1 |

Валюта бухучета и финансовой отчетности – это: |

|

о* |

- денежная единица Украины; |

|

о |

- евро. |

|

Тема 3 |

Бухгалтерский баланс |

|

В1 |

Баланс – это: |

|

о |

- отчет о финансовом состоянии предприятия за определенный период; |

|

о* |

- отчет о финансовом состоянии предприятия на определенную дату. |

|

В1 о |

Баланс является документом: - плановым4 |

|

о |

- учетным; |

|

о* |

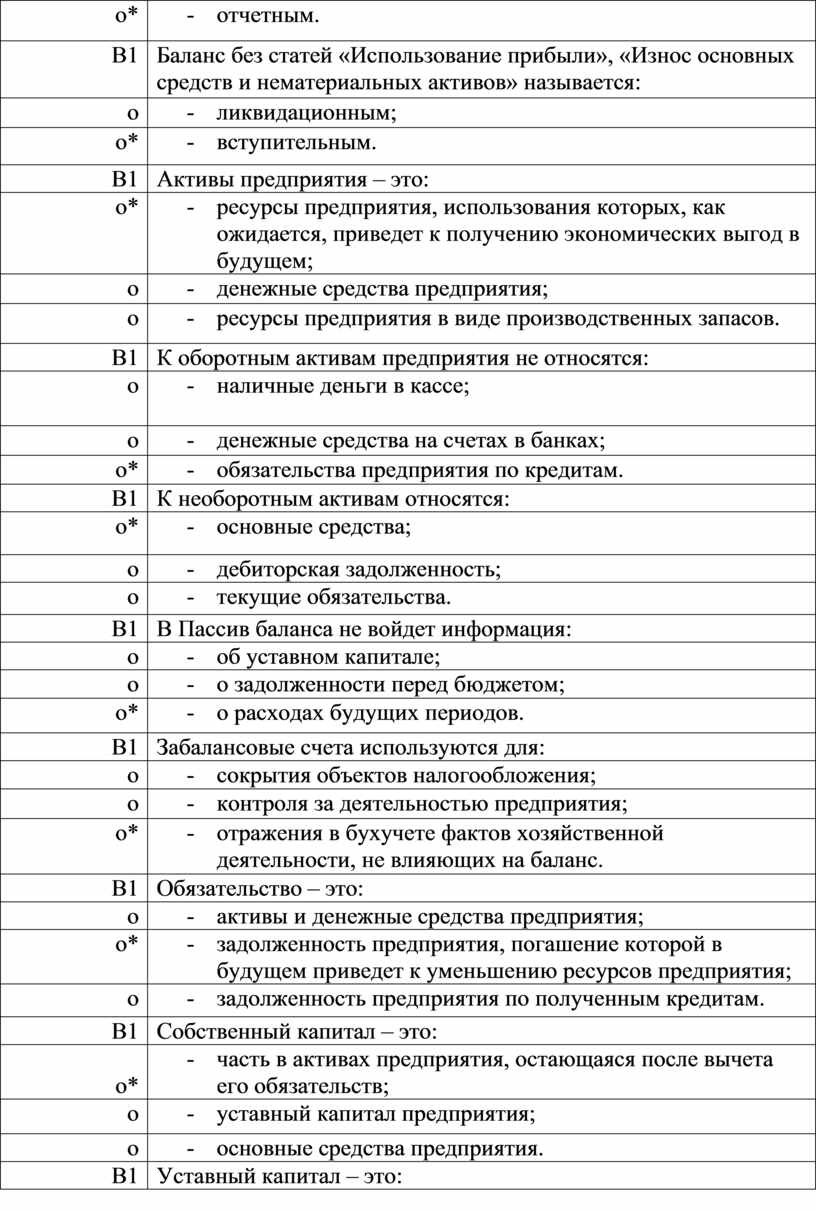

- отчетным. |

|

В1

|

Баланс без статей «Использование прибыли», «Износ основных средств и нематериальных активов» называется: |

|

о |

- ликвидационным; |

|

о* |

- вступительным. |

|

В1 |

Активы предприятия – это: |

|

о* |

- ресурсы предприятия, использования которых, как ожидается, приведет к получению экономических выгод в будущем; |

|

о |

- денежные средства предприятия; |

|

о |

- ресурсы предприятия в виде производственных запасов. |

|

В1 |

К оборотным активам предприятия не относятся: |

|

о

|

- наличные деньги в кассе; |

|

о |

- денежные средства на счетах в банках; |

|

о* |

- обязательства предприятия по кредитам. |

|

В1 |

К необоротным активам относятся: |

|

о* |

- основные средства; |

|

о |

- дебиторская задолженность; |

|

о |

- текущие обязательства. |

|

В1 |

В Пассив баланса не войдет информация: |

|

о |

- об уставном капитале; |

|

о |

- о задолженности перед бюджетом; |

|

о* |

- о расходах будущих периодов. |

|

В1 |

Забалансовые счета используются для: |

|

о |

- сокрытия объектов налогообложения; |

|

о |

- контроля за деятельностью предприятия; |

|

о* |

- отражения в бухучете фактов хозяйственной деятельности, не влияющих на баланс. |

|

В1 |

Обязательство – это: |

|

о |

- активы и денежные средства предприятия; |

|

о* |

- задолженность предприятия, погашение которой в будущем приведет к уменьшению ресурсов предприятия; |

|

о |

- задолженность предприятия по полученным кредитам. |

|

В1 |

Собственный капитал – это: |

|

о* |

- часть в активах предприятия, остающаяся после вычета его обязательств; |

|

о |

- уставный капитал предприятия; |

|

о |

- основные средства предприятия. |

|

В1 |

Уставный капитал – это: |

|

о |

- активы, полученные предприятием от собственников (учредителей); |

|

о*

|

- зафиксированная в Уставе общая стоимость активов, внесенных собственниками (учредителями); |

|

о |

- активы предприятия, содержащиеся с целью получения прибыли. |

|

В1 |

Ценная бумага – это: |

|

о |

- документ с указанной на нем номинальной стоимостью; |

|

о*

|

- денежный документ, удостоверяющий имущественное право и предусматривающий выплату дивидендов; |

|

о |

- документ, подтверждающий право требования долга. |

|

В1 |

Статья баланса – это: |

|

о* |

- элемент финансового отчета, отвечающий критериям Положений (стандартов) бухучета; |

|

о |

- строка баланса; |

|

о |

- наименование раздела баланса. |

|

В1 |

В балансе отражаются: |

|

о |

- доходы и расходы предприятия; |

|

о* |

- активы, обязательства и собственный капитал; |

|

о |

- финансовый результат деятельности предприятия. |

|

В1 |

Операционный цикл – это: |

|

о*

|

- промежуток времени между приобретением запасов и получением средств от реализации произведенной из них готовой продукции или услуг; |

|

о

|

- промежуток времени осуществления хозяйственной операции; |

|

о |

- квартал. |

|

В1 |

Текущие обязательства – это: |

|

о |

- обязательства, которые будут погашены в течение операционного цикла; |

|

о

|

- обязательства, которые будут погашены в течение 12 месяцев с даты составления Баланса; |

|

о* |

- обязательства, которые будут погашены в течение операционного цикла или в течение 12 месяцев с даты составления Баланса. |

|

В1 |

Не относятся к текущим обязательствам: |

|

о |

- краткосрочные ссуды; |

|

о* |

- долгосрочные ссуды; |

|

о |

- векселя выданные. |

|

|

|

|

Тема 4 |

Счета бухгалтерского учета и двойная запись. План счетов бухгалтерского учета |

|

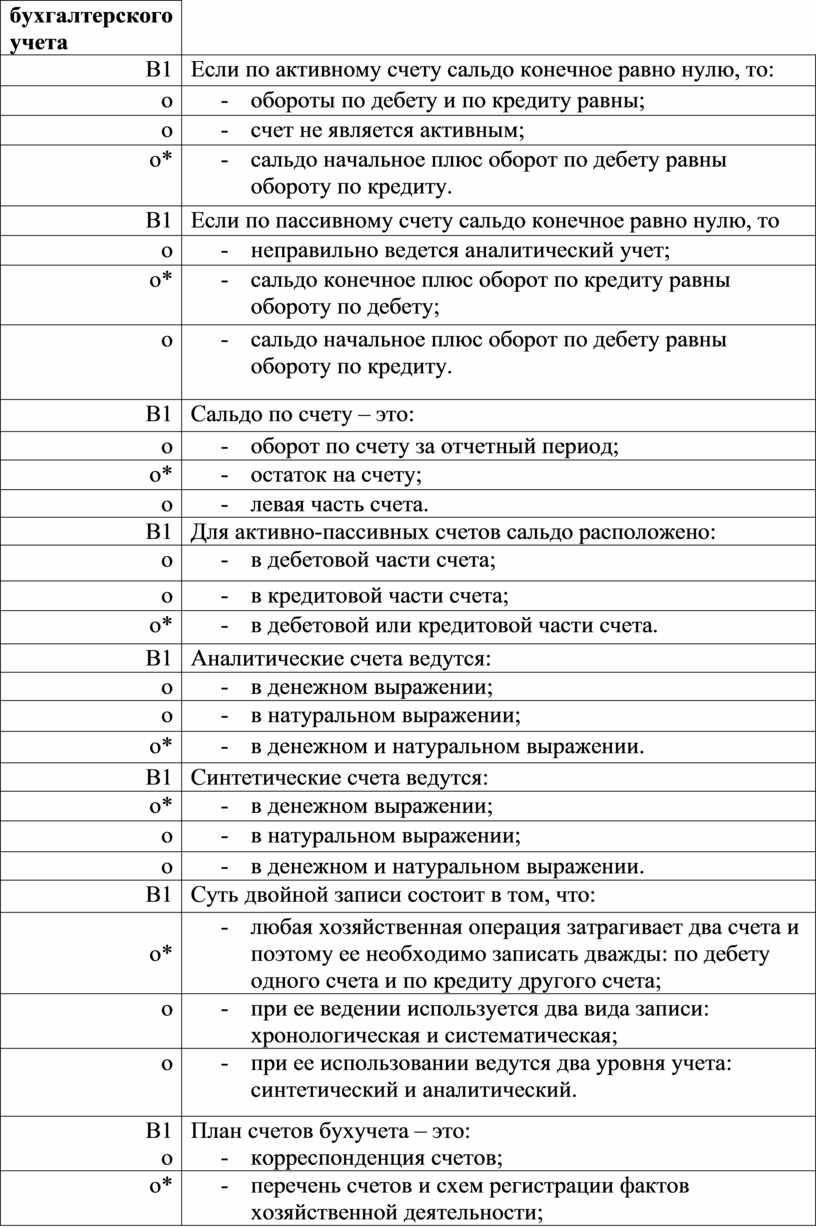

В1 |

Если по активному счету сальдо конечное равно нулю, то: |

|

о |

- обороты по дебету и по кредиту равны; |

|

о |

- счет не является активным; |

|

о* |

- сальдо начальное плюс оборот по дебету равны обороту по кредиту. |

|

В1 |

Если по пассивному счету сальдо конечное равно нулю, то |

|

о |

- неправильно ведется аналитический учет; |

|

о*

|

- сальдо конечное плюс оборот по кредиту равны обороту по дебету; |

|

о |

- сальдо начальное плюс оборот по дебету равны обороту по кредиту. |

|

В1 |

Сальдо по счету – это: |

|

о |

- оборот по счету за отчетный период; |

|

о* |

- остаток на счету; |

|

о |

- левая часть счета. |

|

В1 |

Для активно-пассивных счетов сальдо расположено: |

|

о |

- в дебетовой части счета; |

|

о |

- в кредитовой части счета; |

|

о* |

- в дебетовой или кредитовой части счета. |

|

В1 |

Аналитические счета ведутся: |

|

о |

- в денежном выражении; |

|

о |

- в натуральном выражении; |

|

о* |

- в денежном и натуральном выражении. |

|

В1 |

Синтетические счета ведутся: |

|

о* |

- в денежном выражении; |

|

о |

- в натуральном выражении; |

|

о |

- в денежном и натуральном выражении. |

|

В1 |

Суть двойной записи состоит в том, что: |

|

о*

|

- любая хозяйственная операция затрагивает два счета и поэтому ее необходимо записать дважды: по дебету одного счета и по кредиту другого счета; |

|

о |

- при ее ведении используется два вида записи: хронологическая и систематическая; |

|

о

|

- при ее использовании ведутся два уровня учета: синтетический и аналитический. |

|

В1 о |

План счетов бухучета – это: - корреспонденция счетов; |

|

о* |

- перечень счетов и схем регистрации фактов хозяйственной деятельности; |

|

о |

- план работы бухгалтерии. |

|

В1 |

Субсчета бухучета – это: |

|

о |

- счета 1-го порядка; |

|

о* |

- счета 2-го порядка; |

|

о |

- счета 3-го порядка. |

|

В1 |

Номинальные счета – это счета классов: |

|

о |

- с I по VI класс; |

|

о* |

- с VII по IX класс; |

|

о |

- забалансовые счета. |

|

В1 |

Счетами, на которых отражаются доходы, является: |

|

о* |

- счета VII класса; |

|

о |

- счета VIII класса; |

|

о |

- счета IX класса. |

|

В1

|

Счетами, на которых отражаются расходы деятельности, являются: |

|

о |

- - счета VII класса; |

|

о |

- счета VIII класса; |

|

о* |

- счета IX класса. |

|

В1 |

Счета текущих расчетов – это: |

|

о* |

- расчеты с поставщиками и подрядчиками; |

|

о |

- текущие счета в банках; |

|

о |

- нераспределенная прибыль. |

|

Тема 5 |

Первичное наблюдение, документация и инвентаризация |

|

В1 |

Не являются первичными документами: |

|

о |

- приказ; |

|

о* |

- журнал-ордер; |

|

о |

- приходный кассовый ордер. |

|

В1 |

Хозяйственные операции отражаются в учетных регистрах: |

|

о* |

- в том отчетном периоде, в котором они были осуществлены; |

|

о |

- в том отчетном периоде, в котором были получены первичные документы; |

|

о |

- в том отчетном периоде, в котором осуществлялась оплата. |

|

В1 |

Инвентаризация активов проводится в соответствии с: |

|

о |

- справедливой оценкой активов; |

|

о* |

- данными бухучета и финансовой отчетности; |

|

о |

- исторической себестоимостью активов. |

|

В1 |

Инвентаризация обязательств проводится в соответствии с: |

|

о |

- данными поставщиков; |

|

о* |

- данными налоговой инспекции; |

|

о |

- данными бухучета. |

|

В1 |

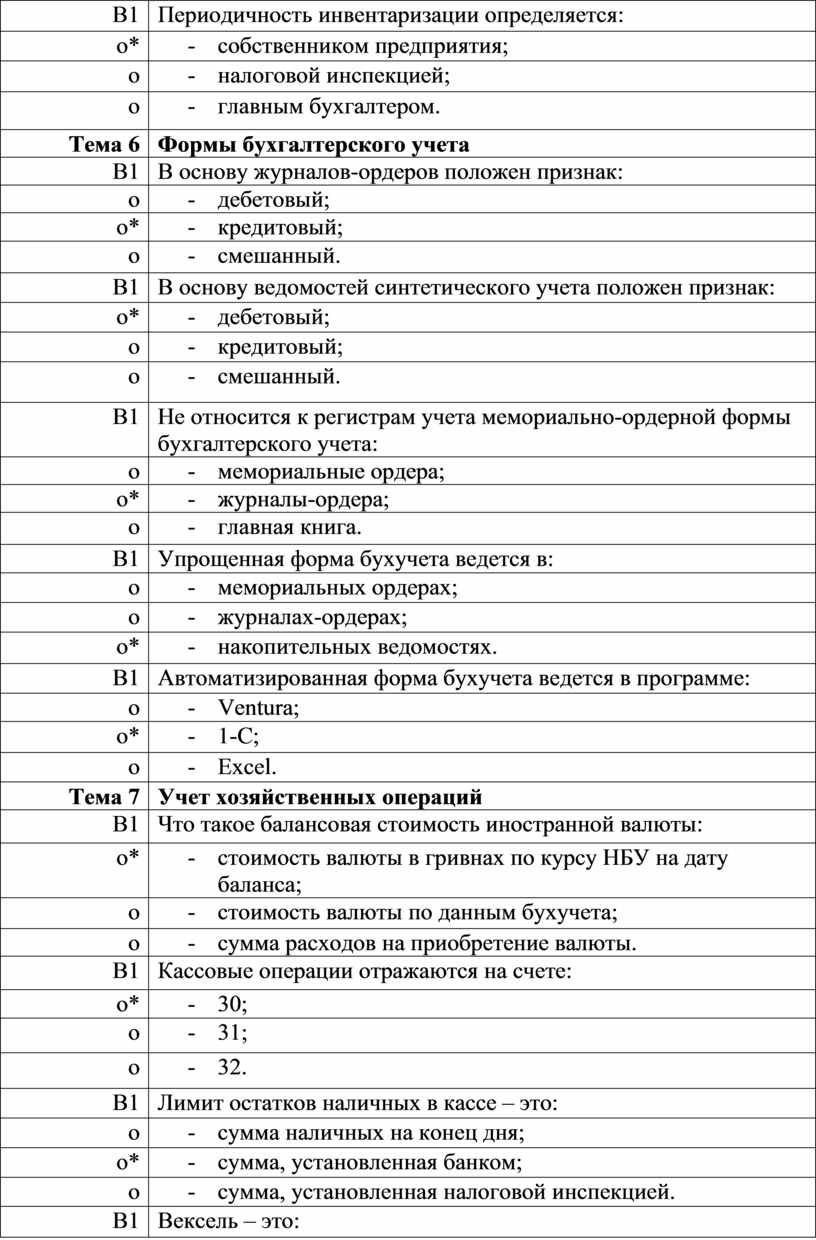

Периодичность инвентаризации определяется: |

|

о* |

- собственником предприятия; |

|

о |

- налоговой инспекцией; |

|

о |

- главным бухгалтером. |

|

Тема 6 |

Формы бухгалтерского учета |

|

В1 |

В основу журналов-ордеров положен признак: |

|

о |

- дебетовый; |

|

о* |

- кредитовый; |

|

о |

- смешанный. |

|

В1 |

В основу ведомостей синтетического учета положен признак: |

|

о* |

- дебетовый; |

|

о |

- кредитовый; |

|

о |

- смешанный. |

|

В1

|

Не относится к регистрам учета мемориально-ордерной формы бухгалтерского учета: |

|

о |

- мемориальные ордера; |

|

о* |

- журналы-ордера; |

|

о |

- главная книга. |

|

В1 |

Упрощенная форма бухучета ведется в: |

|

о |

- мемориальных ордерах; |

|

о |

- журналах-ордерах; |

|

о* |

- накопительных ведомостях. |

|

В1 |

Автоматизированная форма бухучета ведется в программе: |

|

о |

- Ventura; |

|

о* |

- 1-С; |

|

о |

- Excel. |

|

Тема 7 |

Учет хозяйственных операций |

|

В1 |

Что такое балансовая стоимость иностранной валюты: |

|

о* |

- стоимость валюты в гривнах по курсу НБУ на дату баланса; |

|

о |

- стоимость валюты по данным бухучета; |

|

о |

- сумма расходов на приобретение валюты. |

|

В1 |

Кассовые операции отражаются на счете: |

|

о* |

- 30; |

|

о |

- 31; |

|

о |

- 32. |

|

В1 |

Лимит остатков наличных в кассе – это: |

|

о |

- сумма наличных на конец дня; |

|

о* |

- сумма, установленная банком; |

|

о |

- сумма, установленная налоговой инспекцией. |

|

В1 |

Вексель – это: |

|

о |

- ценная бумага; |

|

о |

- эквивалент денежных средств; |

|

о* |

- долговое обязательство. |

|

В1 |

Финансовые инвестиции – это: |

|

о* |

- активы, содержащиеся с целью увеличения прибыли; |

|

о |

- проценты по кредитам; |

|

о |

- часть собственного капитала. |

|

В1

|

Расчеты с отечественными поставщиками и подрядчиками отражаются на счете: |

|

о |

- 361; |

|

о* |

- 631; |

|

о |

- 311. |

|

В1

|

Расчеты с отечественными покупателями и заказчиками отражаются на счете: |

|

о* |

- 361; |

|

о |

- 631; |

|

о |

- 311. |

|

В1 |

Счет расчетов по оплате труда: |

|

о |

- активный; |

|

о* |

- пассивный; |

|

о |

- активно-пассивный. |

|

В1 |

Социальное страхование наемных работников рассчитывается от: |

|

о* |

- фонда оплаты труда; |

|

о |

- фонда материального поощрения; |

|

о |

- фонда заработной платы. |

|

В1 |

Сбор в Пенсионный фонд начисляется по ставке: |

|

о |

- 1%; |

|

о* |

- 32%; |

|

о |

- 2,5%. |

|

В1

|

Сбор на социальное страхование на случай безработицы рассчитывается по ставке: |

|

о |

- 1%; |

|

о |

- 1,5%; |

|

о* |

- 1,9%. |

|

В1

|

Сбор на социальное страхование по временной нетрудоспособности начисляется по ставке: |

|

о |

- 2%; |

|

о |

- 2,5%; |

|

о* |

- 2,9%. |

|

В1 |

Базой начисления налога с доходов физических лиц является: |

|

о |

- фонд зарплаты; |

|

о |

- премии; |

|

о* |

- фонд оплаты труда. |

|

В1 |

Основные средства – это: |

|

о

|

- материальные активы, содержащиеся с целью использования в процессе производства или поставки товаров, услуг; |

|

о*

|

- материальные активы, содержащиеся с целью использования в процессе производства или поставки товаров, услуг, ожидаемый срок полезного использования которых более одного года; |

|

о |

- материальные активы, содержащиеся с целью дальнейшей продажи. |

|

В1 |

Объект основных средств – это: |

|

о |

- законченное устройство со всеми приспособлениями и принадлежностями к нему; |

|

о*

|

- законченное устройство со всеми приспособлениями и принадлежностями к нему или отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций; |

|

о |

- комплекс предметов, каждый из которых может выполнять самостоятельные функции. |

|

В1 |

Амортизация – это: |

|

о*

|

- систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования; |

|

о

|

- первоначальная стоимость необоротных активов за вычетом их ликвидационной стоимости; |

|

о

|

- сумма, которую предприятие ожидает получить от реализации необоротных активов после окончания срока их использования. |

|

В1

|

При приобретении основных средств в бухучете делается проводка: |

|

о |

- Д 10 – К 631; |

|

о* |

- Д 15 – К 631; |

|

о |

- Д 311 – К 631. |

|

В1 |

Амортизация отражается в бухучете по проводке: |

|

о* |

- Д 23 – К 131; |

|

о |

- Д 23 – К 152; |

|

о |

- Д 23 – К 10. |

|

В1 |

Запасы не включают: |

|

о |

- товары; |

|

о |

- готовая продукция; |

|

о* |

- нематериальные активы. |

|

В1 |

Оценка выбытия запасов не осуществляется по методу: |

|

о |

- ФИФО; |

|

о |

- Средневзвешенной себестоимости; |

|

о* |

- Остаточной стоимости. |

|

В1 |

Торговая наценка отражается по субсчету: |

|

о |

- 282; |

|

о |

- 283; |

|

о* |

- 285. |

|

В1 |

Товары – это: |

|

о |

- оборотные активы, производимые предприятием для продажи; |

|

о*

|

- оборотные активы, приобретенные предприятием для продажи; |

|

о |

- необоротные активы, приобретенные предприятием для продажи. |

|

Тема 8 |

Основы финансовой отчетности |

|

В1 |

Финансовая отчетность – это: |

|

о*

|

- бухгалтерская отчетность, содержащая информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период; |

|

о |

- налоговая отчетность; |

|

о |

- статистическая отчетность. |

|

В1 |

Финансовая отчетность не включает: |

|

о |

- Баланс; |

|

о |

- Отчет о финансовых результатах; |

|

о* |

- Декларацию про прибыль предприятия. |

|

В1

|

Статья приводится в финансовой отчетности, если отвечает таким критериям: |

|

о |

- существует вероятность поступления или выбытия будущих экономических выгод; |

|

о |

- оценка статьи может быть достоверно определена; |

|

о* |

- существует вероятность поступления или выбытия будущих экономических выгод и оценка статьи может быть достоверно определена. |

|

В1

|

Запасы в бухучете и финансовой отчетности на дату баланса отражаются: |

|

о |

- по первоначальной стоимости; |

|

о*

|

- по наименьшей из 2-х оценок – первоначальной стоимости или чистой стоимости реализации; |

|

о |

- по чистой стоимости реализации. |

|

В1 |

Себестоимость реализованной продукции (услуг) состоит из: |

|

о |

- производственной себестоимости продукции (услуг), реализованной в отчетном периоде; |

|

о

|

- полной себестоимости продукции (услуг), реализованной в отчетном периоде; |

|

о* |

- производственной себестоимости продукции (услуг), реализованной в отчетном периоде, нераспределенных постоянных общепроизводственных расходов и сверхнормативных производственных расходов. |

|

В1 |

Отчетным периодом для финансовой отчетности является: |

|

о* |

- календарный год; |

|

о |

- квартал; |

|

о |

- месяц. |

|

В1 |

Баланс составляется: |

|

о* |

- на определенную дату; |

|

о |

- за отдельный период; |

|

о |

- накопительно. |

|

В1 |

Отчет о финансовых результатах составляется: |

|

о |

- на определенную дату; |

|

о |

- за отдельный период; |

|

о* |

- накопительно. |

|

В1 |

Отчет о движении денежных средств составляется: |

|

о |

- на определенную дату; |

|

о |

- за отдельный период; |

|

о* |

- накопительно. |

|

В1 |

При начислении дивидендов учредителям делается проводка: |

|

о |

- Д 92 – К 671; |

|

о |

- Д 79 – К 671; |

|

о* |

- Д 443 – К 671. |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.