Поделиться

Цели, порядок, сроки проведении инвентаризации

Достоверность учетной информации обеспечивается проведением инвентаризации. Технически она представляет собой периодическую опись имущества и обязательств организации на определенную дату с занесением ее результатов в отдельные инвентарные ведомости (описи).

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

В соответствии со ст. 12 Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учёте» для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и правильность оценки.

Инвентаризация является не только важным общехозяйственным мероприятием, но и элементом учетной политики. Согласно п. 3 ст. 6 Закона о бухгалтерском учёте при формировании учетной политики помимо рабочего плана счетов, форм первичных учётных документов, правил документооборота, утверждается и порядок проведения инвентаризации имущества и обязательств организации.

Правила проведения инвентаризации определены в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.95 г. № 49.

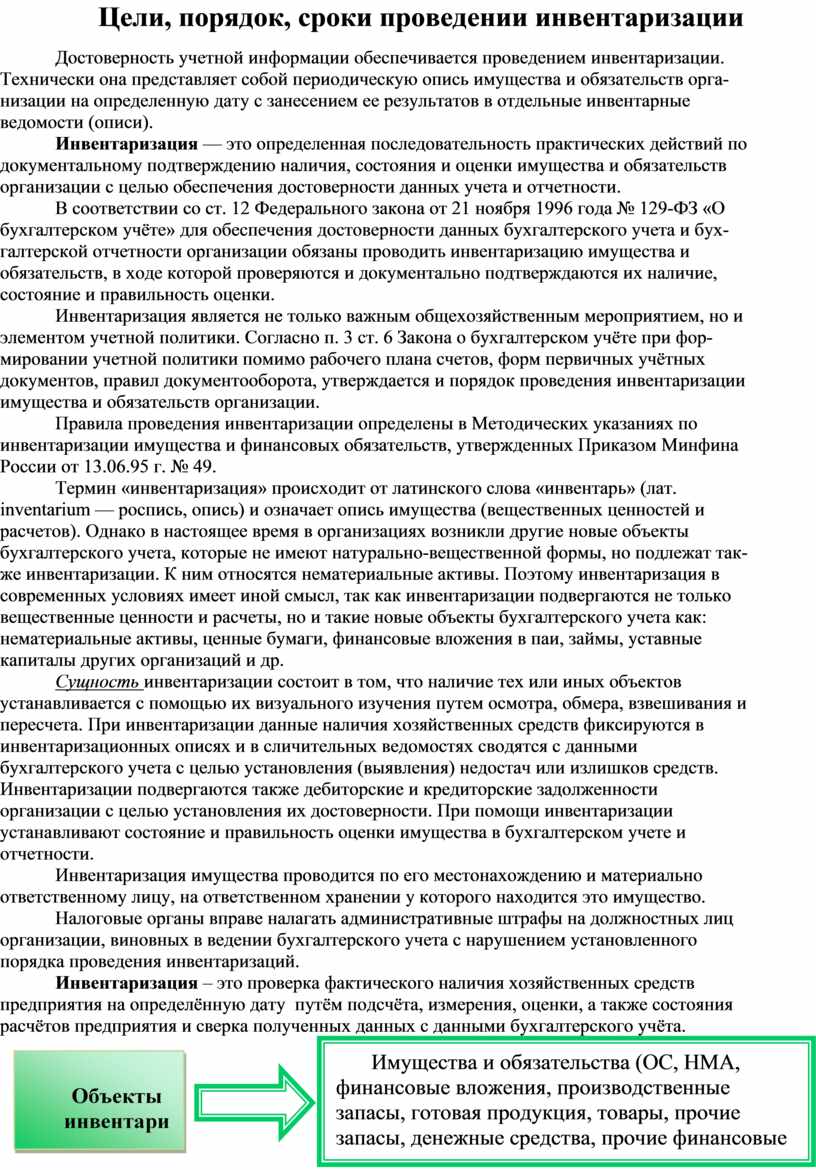

Термин «инвентаризация» происходит от латинского слова «инвентарь» (лат. inventarium — роспись, опись) и означает опись имущества (вещественных ценностей и расчетов). Однако в настоящее время в организациях возникли другие новые объекты бухгалтерского учета, которые не имеют натурально-вещественной формы, но подлежат также инвентаризации. К ним относятся нематериальные активы. Поэтому инвентаризация в современных условиях имеет иной смысл, так как инвентаризации подвергаются не только вещественные ценности и расчеты, но и такие новые объекты бухгалтерского учета как: нематериальные активы, ценные бумаги, финансовые вложения в паи, займы, уставные капиталы других организаций и др.

Сущность инвентаризации состоит в том, что наличие тех или иных объектов устанавливается с помощью их визуального изучения путем осмотра, обмера, взвешивания и пересчета. При инвентаризации данные наличия хозяйственных средств фиксируются в инвентаризационных описях и в сличительных ведомостях сводятся с данными бухгалтерского учета с целью установления (выявления) недостач или излишков средств. Инвентаризации подвергаются также дебиторские и кредиторские задолженности организации с целью установления их достоверности. При помощи инвентаризации устанавливают состояние и правильность оценки имущества в бухгалтерском учете и отчетности.

Инвентаризация имущества проводится по его местонахождению и материально ответственному лицу, на ответственном хранении у которого находится это имущество.

Налоговые органы вправе налагать административные штрафы на должностных лиц организации, виновных в ведении бухгалтерского учета с нарушением установленного порядка проведения инвентаризаций.

Инвентаризация – это проверка фактического наличия хозяйственных средств предприятия на определённую дату путём подсчёта, измерения, оценки, а также состояния расчётов предприятия и сверка полученных данных с данными бухгалтерского учёта.

|

|||

|

|||

Рис. 1 Объекты инвентаризации

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств от 13 июня 1995 года N 49:

|

|||||

|

|||||

|

|||||

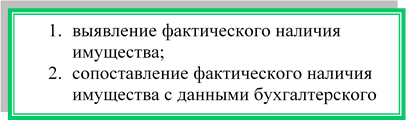

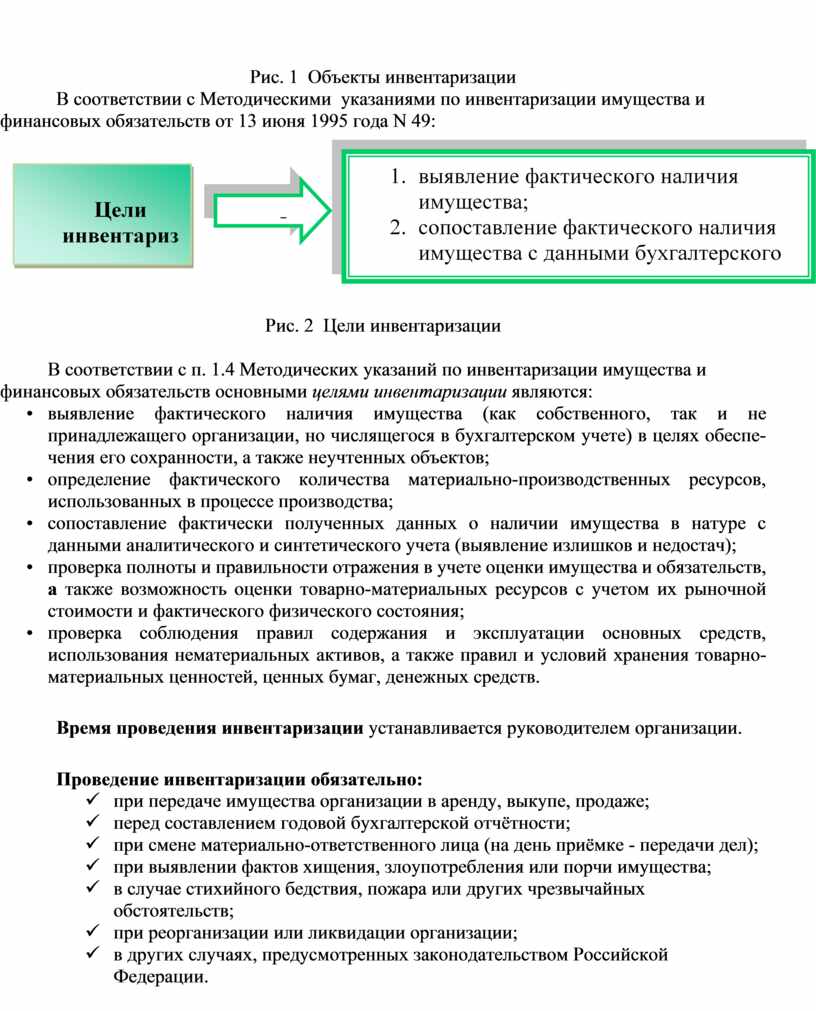

Рис. 2 Цели инвентаризации

В соответствии с п. 1.4 Методических указаний по инвентаризации имущества и финансовых обязательств основными целями инвентаризации являются:

• выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также неучтенных объектов;

• определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

• сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

• проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

• проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Время проведения инвентаризации устанавливается руководителем организации.

Проведение инвентаризации обязательно:

ü при передаче имущества организации в аренду, выкупе, продаже;

ü перед составлением годовой бухгалтерской отчётности;

ü при смене материально-ответственного лица (на день приёмке - передачи дел);

ü при выявлении фактов хищения, злоупотребления или порчи имущества;

ü в случае стихийного бедствия, пожара или других чрезвычайных обстоятельств;

ü при реорганизации или ликвидации организации;

ü в других случаях, предусмотренных законодательством Российской Федерации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.