Поделиться

Ценообразование

Цена является важнейшей экономической категорией. Правовые основы государственной политики в области ценообразования в Республике Беларусь, а также сфера применения свободного и регулируемого ценообразования, полномочия государственных органов, осуществляющих контроль и регулирование ценообразования заложены в Законе Республики Беларусь «О ценообразовании».

Законом «О ценообразовании» определены следующие основные понятия:

- цена - денежная оценка стоимости единицы товара;

- тариф - денежная оценка стоимости единицы работы, услуги;

- ценообразование - процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования субъектами ценообразования;

- свободная цена (тариф) - цена (тариф), складывающаяся под воздействием спроса и предложения в условиях свободной конкуренции;

- регулирование ценообразования - воздействие на процессы установления и применения цен (тарифов) со стороны государственных органов путем принятия законодательных, административных, бюджетно-финансовых и других мер с целью стабилизации и стимулирования развития экономики республики [4].

При расчете цены на производимую продукцию организации также должны руководствоваться следующими законодательными актами в области ценообразования:

- Постановлением Министерства Экономики РБ от 22.04.1999 № 43 «Об утверждении Положения о порядке формирования и применения цен и тарифов»;

Указом Президента РБ от 19.05.1999 № 285 «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь»;

- Постановлением Совета Министров РБ от 10.02.1999 № 209 «О некоторых мерах по усилению контроля за соблюдением дисциплины цен».

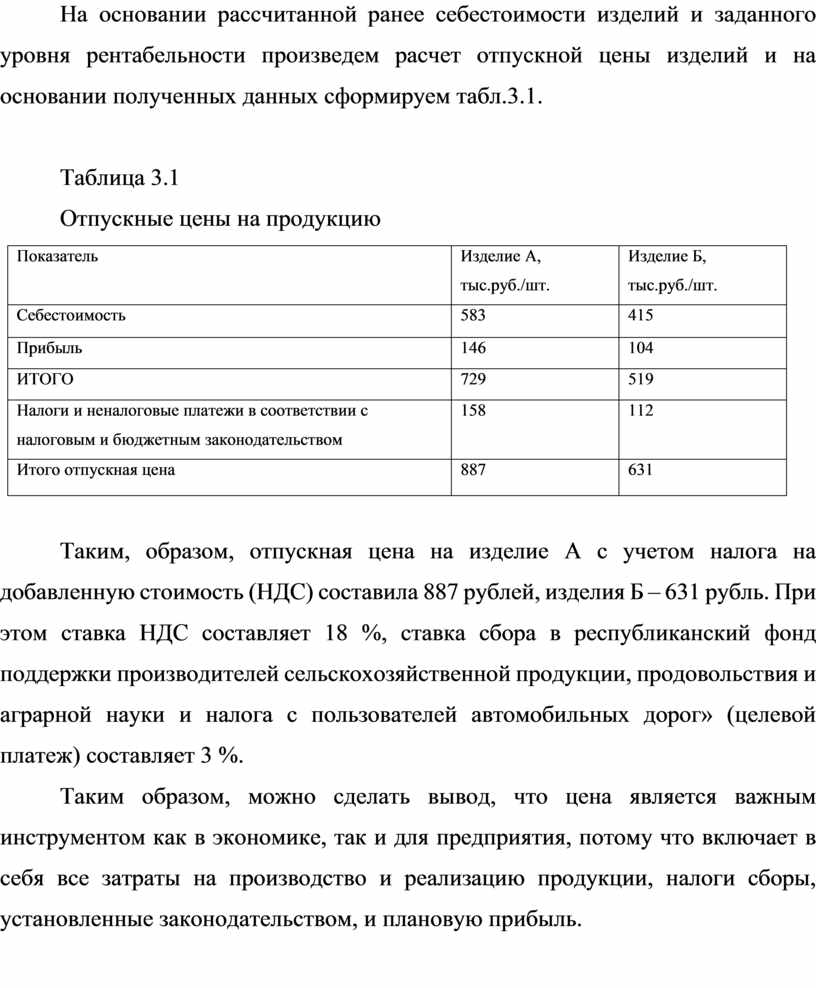

На основании рассчитанной ранее себестоимости изделий и заданного уровня рентабельности произведем расчет отпускной цены изделий и на основании полученных данных сформируем табл.3.1.

Таблица 3.1

Отпускные цены на продукцию

|

Показатель |

Изделие А, тыс.руб./шт. |

Изделие Б, тыс.руб./шт. |

|

Себестоимость |

583 |

415 |

|

Прибыль |

146 |

104 |

|

ИТОГО |

729 |

519 |

|

Налоги и неналоговые платежи в соответствии с налоговым и бюджетным законодательством |

158 |

112 |

|

Итого отпускная цена |

887 |

631 |

Таким, образом, отпускная цена на изделие А с учетом налога на добавленную стоимость (НДС) составила 887 рублей, изделия Б – 631 рубль. При этом ставка НДС составляет 18 %, ставка сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и налога с пользователей автомобильных дорог» (целевой платеж) составляет 3 %.

Таким образом, можно сделать вывод, что цена является важным инструментом как в экономике, так и для предприятия, потому что включает в себя все затраты на производство и реализацию продукции, налоги сборы, установленные законодательством, и плановую прибыль.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.