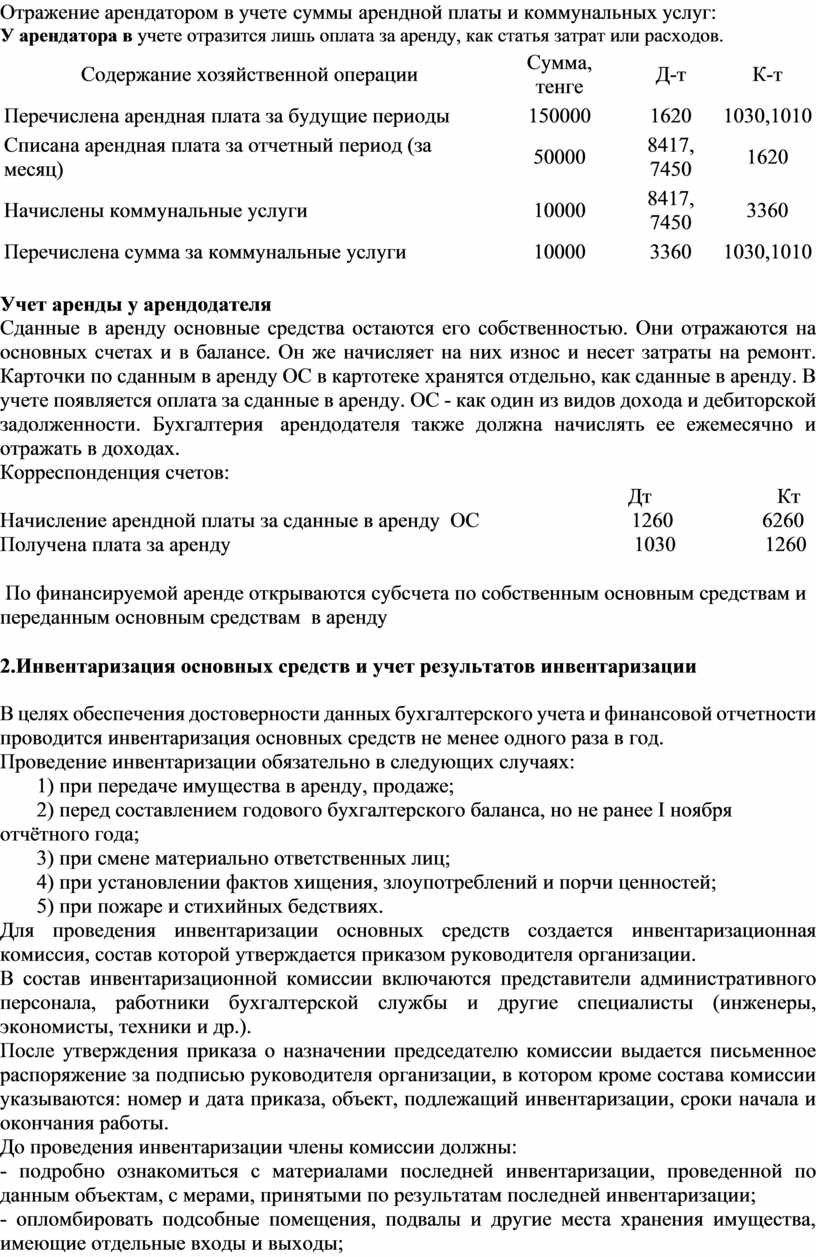

Поделиться

Учреждение

«Костанайский высший экономический колледж Казпотребсоюза»

Кафедра экспериментальных программ

Учебно – методический комплекс

|

Дисциплина: «Финансовый учет -1» |

|

Специальность: «0518000 Учет и аудит (по отраслям)» Курс 1, семестр: 1,2 |

|

|

|

|

|

|

|

Преподаватель: Джантурина К.А.

Костанай, 2018

|

Учебно – методический комплекс учебной дисциплины для студента – составлена преподавателем Джантуриной К.А.(преподаватель высшей квалификационной категории) на основании типовой учебной программы, утвержденной решением РУМС по вопросам технического и профессионального образования, протокол №4 от 21 декабря 2017 года и в соответствии с приказом МОН РК №305 от 26 июня 2018 года.

Учебно – методический комплекс учебной дисциплины для студента – рассмотрена и обсуждена на заседании кафедры экспериментальных программ, протокол №_____от_____________20___г.

Руководитель кафедры: Бекетова А.С.

Название курса: Финансовый учет -1

Номер (код) курса: ПМ 03

Сведения о преподавателе: Джантурина К.А.

|

ФИО преподавателя |

Время и место проведения |

Контактный телефон,e-mail

|

|

|

Теоретических занятий |

СРСП |

||

|

Джантурина Кульзира Абильжановна |

По расписанию |

По расписанию |

дом. 50 – 90 – 95 сот. 87774420406 kulzira2055@mail.ru |

Характеристика дисциплины

«Финансовый учет -1» относится к обязательному компоненту профилирующих дисциплин.

В соответствии с требованиям Закона РК «О бухгалтерском учее и финансовой отчетности» определяющий перечень специальных знаний, умений, навыков и компетенций применительно к профессиональной деятельности бухгалтера. «Финансовый учет -1» представляет собой упорядоченную и регламентированную информационную систему, которая отражает состояние и движение имущества, расчетов и обязательств, собственных финансовых результатов хозяйствующего субъекта.

Цель преподавания дисциплины «Финансовый учет-1» состоит в приобретении навыков сбора, регистрации и обработки информации, необходимой для формирования финансовой отчетности организаций в соответствии с международными стандартами.

Задачи:

- рассмотреть на протяжении курса фундаментальных тем, предусматривающих изучение международных стандартов финансовой отчетности, в том числе учета денежных средств, дебиторской задолженности, запасов, основных средств и нематериальных активов, учета обязательств и собственного капитала, представление финансовой отчетности;

- сформировать понимание об особенностях бухгалтерского и налогового учета с применением международных и национального стандарта финансовой отчетности;

- иметь представление о применении нормативно-правовых актов, регулирующих деятельность бухгалтерского учета на территории РК;

- сформировать умение использования компьютеров, новейших компьютерных технологий и применение компьютерных программ (1:С Бухгалтерия) для ведения бухгалтерского учета на предприятии;

- сформировать навыки о составлении финансовой отчетности;

- сформировать знания о порядке формирования информации для контрагентов по хозяйственным сделкам, кредиторов, налоговых органов, финансовых и банковских учреждений;

- развить навыки контроля за наличием и движением имущества, использованием материальных, финансовых и трудовых ресурсов в связи с утвержденными законодательными актами.

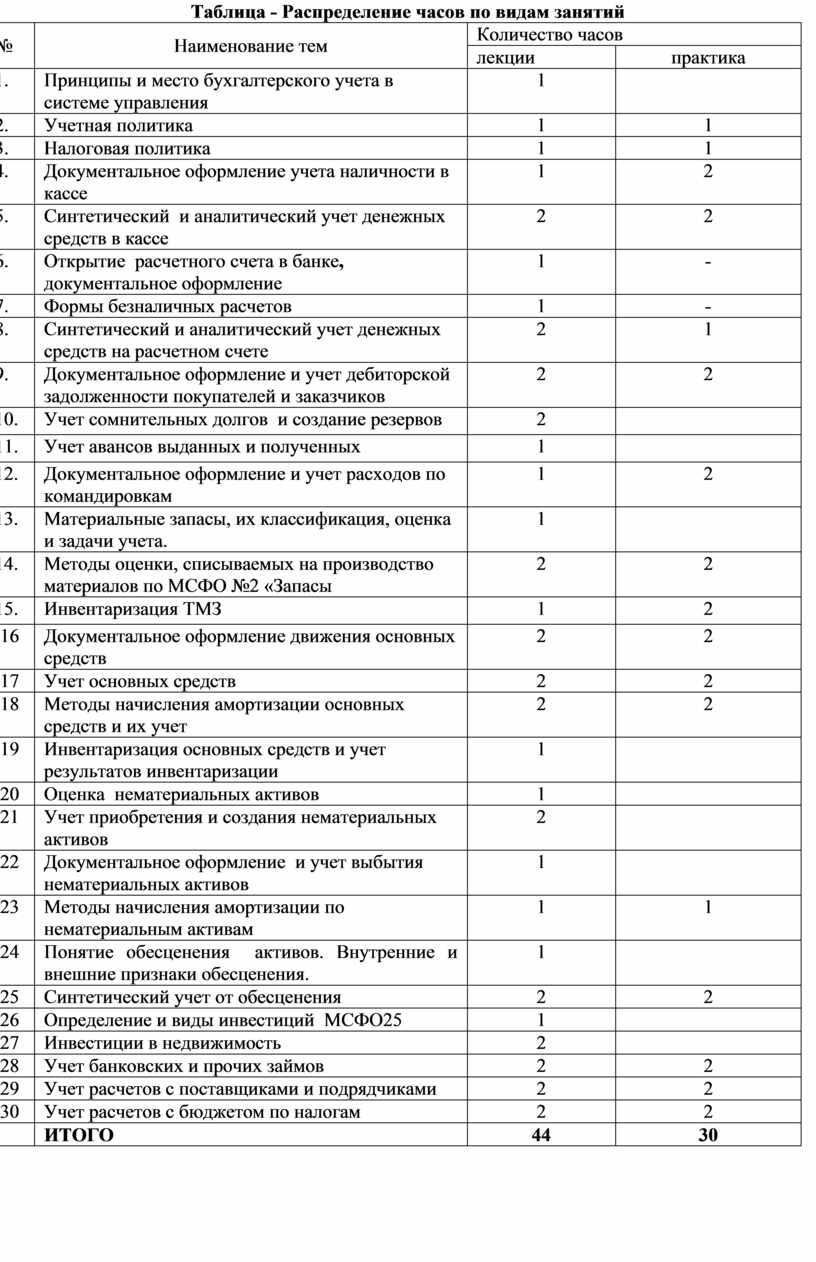

Таблица - Распределение часов по видам занятий

|

№ |

Наименование тем |

Количество часов |

|

|

лекции |

практика |

||

|

1. |

Принципы и место бухгалтерского учета в системе управления |

1 |

|

|

2. |

Учетная политика |

1 |

1 |

|

3. |

Налоговая политика |

1 |

1 |

|

4. |

Документальное оформление учета наличности в кассе |

1 |

2 |

|

5. |

Синтетический и аналитический учет денежных средств в кассе |

2 |

2 |

|

6. |

Открытие расчетного счета в банке, документальное оформление |

1 |

- |

|

7. |

Формы безналичных расчетов |

1 |

- |

|

8. |

Синтетический и аналитический учет денежных средств на расчетном счете |

2 |

1 |

|

9. |

Документальное оформление и учет дебиторской задолженности покупателей и заказчиков |

2 |

2 |

|

10. |

Учет сомнительных долгов и создание резервов |

2 |

|

|

11. |

Учет авансов выданных и полученных |

1 |

|

|

12. |

Документальное оформление и учет расходов по командировкам |

1 |

2 |

|

13. |

Материальные запасы, их классификация, оценка и задачи учета. |

1 |

|

|

14. |

Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы |

2 |

2 |

|

15. |

Инвентаризация ТМЗ |

1 |

2 |

|

16 |

Документальное оформление движения основных средств |

2 |

2 |

|

17 |

Учет основных средств |

2 |

2 |

|

18 |

Методы начисления амортизации основных средств и их учет |

2 |

2 |

|

19 |

Инвентаризация основных средств и учет результатов инвентаризации |

1 |

|

|

20 |

Оценка нематериальных активов |

1 |

|

|

21 |

Учет приобретения и создания нематериальных активов |

2 |

|

|

22 |

Документальное оформление и учет выбытия нематериальных активов |

1 |

|

|

23 |

Методы начисления амортизации по нематериальным активам |

1 |

1 |

|

24 |

Понятие обесценения активов. Внутренние и внешние признаки обесценения. |

1 |

|

|

25 |

Синтетический учет от обесценения |

2 |

2 |

|

26 |

Определение и виды инвестиций МСФО25 |

1 |

|

|

27 |

Инвестиции в недвижимость |

2 |

|

|

28 |

Учет банковских и прочих займов |

2 |

2 |

|

29 |

Учет расчетов с поставщиками и подрядчиками |

2 |

2 |

|

30 |

Учет расчетов с бюджетом по налогам |

2 |

2 |

|

|

ИТОГО |

44 |

30 |

Принципы и место бухгалтерского учета в системе управления

План

1. Основные принципы организации бухгалтерского учета в хозяйствующих субъектах.

2. Место бухгалтерского учета в системе управления

Цель лекции: понять принципы и место бухгалтерского учета в системе управления

1. Основные принципы организации бухгалтерского учета в хозяйствующих субъектах.

Бухгалтерский учет – это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях хозяйствующего субьъекта. В современных условиях хозяйствования практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без современной, полной и достоверной экономической информации, которую дает только четко налаженная система учета.

К задачам бухгалтерского учета относятся:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности -- руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним -- инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением организацией при осуществлении ею хозяйственных операций, за их целесообразностью. сохранностью и использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предупреждение появления негативных явлений в финансово- хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу;

содействие конкуренции на рынке.

Бухгалтерский учет является достаточной строгой дисциплиной. Строгой в том смысле, что существуют определенные принципы ведения учета, несоблюдение которых может привести к тому, что его данные будут недостоверными, неполными, непонятными пользователям бухгалтерской информации, а ведь на ней строится управление как отдельно взятым предприятием, так и страной в целом.

Принцип - основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. Принципы бухгалтерского учета в Казахстане и за рубежом одинаковы.

Как и у любой науки, у бухгалтерского учета свои предмет и методы, а также принципы его построения.

В качестве основных принципов бухгалтерского учета, в соответствии с которыми он осуществляется, можно выделить следующие:

Непрерывность. Любое предприятие рассматривается как непрерывно действующий и функционирующий субъект. Предполагается, что он в состоянии продолжать свою работу из года в год, будет и в дальнейшем функционировать в течение неопределенного периода и что у него нет ни намерения, ни необходимости в значительном сокращении масштаба деятельности, ни тем более в ликвидации, если только отсутствуют факты, подтверждающие обратное;

Начисление. В бухгалтерском учете доходы признаются и отражаются в финансовых отчетах тогда, когда они заработаны, а расходы - когда они понесены, а не тогда, когда денежные средства получены или выплачены;

Понятность. Информация, представляемая в финансовых отчетах хозяйствующего субъекта, должна быть понятна всем пользователям;

Значимость. Финансовая информация должна быть значимой для того, чтобы удовлетворять потребности пользователей в процессе принятия ими решений и помогать им в оценке событий хозяйственной деятельности;

Существенность. Этот принцип означает, что информация подразделяется на существенную и несущественную. Существенной считается информация, если ее отсутствие (пропуск или искажение) может повлиять на экономическое решение;

Достоверность. Информация является достоверной, если в ней отсутствуют существенные ошибки или предвзятость, и на нее могут положиться пользователи;

Нейтральность. Информация, представляемая в финансовой отчетности, должна быть свободной от предвзятости для того, чтобы быть нейтральной и надежной;

Осмотрительность. При принятии хозяйственных решений, необходимых для оценки в условиях неопределенности, требуется соблюдение степени предосторожности, чтобы активы и доход не были переоценены, а обязательства или расходы не были недооценены;

Завершенность. Информация в финансовых отчетах в целях обеспечения достоверности должна быть полной;

Сопоставимость. Чтобы финансовая информация была полезной и содержательной, она должна быть сопоставимой - от одного отчетного периода к другому.

Последовательность. Принятая методология и выбранные методы учета не должны меняться до тех пор, пока не возникнут веские для этого причины;

Правдивое и беспристрастное представление. Финансовые отчеты должны создавать у пользователей правдивое и беспристрастное представление о финансовом положении, результате финансово-хозяйственной деятельности, движении денежных средств субъекта;

Своевременность. Информация должна формироваться и предоставляться своевременно, однако, не в ущерб надежности.

Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия. Можно еще сказать, что предметом бухгалтерского учета является собственность субъекта, движение его активов (хозяйственных средств) и источников их образования (пассивов) в процессе осуществления хозяйственной деятельности.

2. Место бухгалтерского учета в системе управления

Все субъекты, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность

Устанавлены основные принципы и

общие правила учета, которые должны соблюдаться в процессе подготовки

финансовой отчетности и ее использования, требования по внутреннему контролю и

внешнему аудиту, права и обязанности юридических и физических лиц, занимающихся

предпринимательской деятельностью без образования юридического лица, являющихся

резидентами Республики Казахстан, а так же филиалов и представительств

нерезидентов, зарегистрированных на территории РК.

В условиях формирования рыночной экономики отводится особое внимание

учету.

Учет в данный период и в будущем является языком бизнеса. В этой связи

бухгалтерский учет основа предпринимательской деятельности.

Хозяйственная деятельность предприятия, ее производство нуждается в

обеспечении информации, о затратах, о производстве продукции, ее объеме и

качестве, ее себестоимости, реализации, получении дохода, о расчетах периода,

расчетах с бюджетом по налогам, внебюджетным платежам и в завершении о

получении чистой прибыли.

Выше указанную информацию представляет

бухгалтер, посредством ведения бухгалтерского учета, которая охватывает всю

хозяйственную деятельность производства, фирмы, посреднической деятельности или

других видов бизнеса.

Бухгалтерский учет на хозяйствующих субъектах в условиях рыночных

отношений приобретает особое значение.

Он строится на основе общих принципов и положений, закрепленных в НСФО и МСФО, Типовом плане счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов, изданных в соответствии с Законами Республики Казахстан

«О бухгалтерском учете и финансовой

отчетности», «О налогах и других платежах в бюджет», а также инструкций,

положений и рекомендаций, изданных компетентными органами Республики Казахстан

по бухгалтерскому учету.

Данные учета используются для оперативного руководства работой

хозяйствующих субъектов и их структурных подразделений, для составления

государственной финансовой отчетности, экономических прогнозов и текущих планов

и, наконец, для изучения и исследования закономерностей развития экономики

страны.

В современных условиях хозяйствования практически невозможно управлять

сложным экономическим механизмом хозяйствующего субъекта без своевременной,

полной и достоверной экономической информации, которую дает только четко

налаженная система бухгалтерского учета бухгалтерскими службами.

Работники экономической службы и, в первую очередь, персонал

бухгалтерии, должны хорошо знать всю систему учета и отчетности, упрощать ее,

строго соблюдать положения, инструкции и другие нормативные акты,

регламентирующие деятельность субъекта, организацию бухгалтерского и налогового

учета.

Бухгалтерский учет – одна из основных функций управления наряду с

такими функциями, как планирование, регулирование, организация и

стимулирование. Это означает, что совершенствование, управление, создание

рыночного механизма неразрывно связанные с развитием всей системы

бухгалтерского учета.

В Казахстане выделяют три достаточно различных вида информационных

систем, все из которых равноправны, хотя и тесно взаимосвязаны: оперативный

учет, бухгалтерский учет, и статистический учет.

Учетная политика

План ЛЕКЦИИ

1. Национальные стандарты бухгалтерского учета.

2. Учетная политика

Налоговая политика

План ЛЕКЦИИ

1. Международные стандарты бухгалтерского учета

2.Налоговая политика

Документальное оформление учета наличности в кассе

План ЛЕКЦИИ

1.Общая характеристика денежных операций и задачи учета

2. Документальное оформление учета наличности в кассе: первичные документы, отчетность кассира.

Цель лекции: понять документальное оформление учета наличности в кассе

1.Общая характеристика денежных операций и задачи учета

Вот уже несколько лет, как проведена реформа бухгалтерского учета, введены в действие стандарты бухгалтерского учета МСФО и НСФО, разработанный на их основе Типовой план счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов. Новая система бухгалтерского учета, принятая в Казахстане, соответствует международным бухгалтерским стандартам и позволяет хозяйствующим субъектам организовать бухгалтерский учет так, чтобы он полностью соответствовал специфике, формам организации, структуре деятельности и все требованиям, предъявляемым пользователями к полученной информации.

Национальный банк осуществляет централизованное плановое управление денежно-кредитной системой, кассовое исполнение бюджета и участвует в формировании сводного валютного плана. Он производит эмиссию денег, кредитование, финансирование и расчетное обслуживание организаций и учреждений.

Для осуществления предприятием любой основной деятельности необходимы денежные средства. Денежные средства предприятия образуются при реализации готовой продукции, товаров, от оказания сервисных услуг, а также в виде поступлений от операций с денежными средствами.

В настоящее время все организации независимо от вида форм собственности и подчиненности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Наряду с бухгалтерским учетом организаций в соответствии с требованиями современной практики хозяйствования ведут оперативный учет и статистику.

Любая деятельность не может осуществляться без финансов. «За все платит серебро». И против этого, как говориться, «ничего не напишешь». Деятельность любого предприятия не может осуществляться без оборота денежных средств.

Учет денежных средств состоит из:

- учета наличности в кассе в национальной валюте;

- учета наличности в кассе в иностранной валюте;

- учета наличности на расчетном счете;

- учета наличности на валютном счете;

- учета денежных переводов в пути.

Для хранения, выдачи и приёма денежных средств каждая организация имеет кассу.

Задачи учета денежных средств в кассе заключаются в обеспечении сохранности денежных средств и контроля за использованием их по целевому назначению в соответствии с лимитами, сметами; полном и своевременном документировании всех операций по движению денежных средств; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета; полном и своевременном проведении инвентаризации денежных средств; проведении платежей через банк путем безналичных расчетов.

2. Документальное оформление учета наличности в кассе: первичные документы, отчетность кассира

Для хранения, выдачи и приёма денежных средств каждая организация имеет кассу. Касса – это специальное помещение, которое обеспечивает сохранность денег. Желательно чтобы касса находилась в изолированном помещении, оборудованном в соответствии с требованиями Национального банка о технической оснащенности кассы средствами безопасности и охранно-пожарной сигнализации. Во время совершения операций двери, запираются с внутренней стороны, ключи от сейфа или железного шкафа хранятся у кассира, а дубликаты ключей в опечатанном пакете – у руководителя предприятия

Ведение кассовых операций производит кассир (а при его отсутствии - бухгалтер), который несет полную материальную ответственность за сохранность принятых ценностей, т.е. являющийся материально ответственным лицом. При приёме на работу кассира знакомят с порядком ведения кассовых операций, заключают с ним договор о полной индивидуальной материальной ответственности и подписывают обязательство кассира. Порядок ведения кассовых операций регламентируется Правилами ведения бухгалтерского учета.

Ведение кассовых операций требует особого контроля со стороны администрации организации. Деньги являются высоколиквидным активом и потому представляют интерес также и для любителей легкого и быстрого обогащения.

С принятием НСФО организации вправе стали разрабатывать собственные системы контроля в соответствии с правилами ведения бухгалтерского учета. Для государственных бюджетных организаций изданы специальные нормативные документы по кассовым операциям. Организации бизнеса, должны руководствоваться правилами ведения бухгалтерского учета в области кассовых операций, где установлены требования по оформлению кассовых операций. Эти требования частные структуры должны выполнять и в своих интересах.

Документы по кассе оформляются в соответствии приказом Министерства финансов Республики Казахстан «Об утверждении типовых форм первичных документов» по следующим формам:

- форма № КО-1 «Приходный кассовый ордер»;

- форма № КО-2 «Расходный кассовый ордер»;

- форма №КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

- форма № КО-4 «Кассовая книга»;

- форма №КО-5 «Книга учёта принятых и выданных кассиром денег».

Прием денег в кассу осуществляется по приходным кассовым ордерам (форма № КО-1). Применяется для оформления поступления наличности в кассу организации, как при ручной обработке, так и при обработке информации на компьютере. Приходный ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером. Физическому или юридическому лицу, внесшему деньги в кассу, выдают квитанцию о приеме денег (отрывная часть ордера), подписанную главным бухгалтером и кассиром и заверяется печатью кассира, регистрируется в журнале регистрации приходных кассовых документов, а ордер остается в кассе.

Выдачу денег из кассы оформляют расходным кассовым ордером (форма № КО-2) или надлежащим образом оформленными платежными ведомостями. Основанием на выдачу денег являются: заявления на выдачу денег, счета и другие документы, подписанные руководителем и главным бухгалтером. При выдаче денег по расходному кассовому ордеру отдельному лицу кассир требует предъявление паспорта или удостоверение личности получателя, наименование и номер документа, кем и когда он выдан. Получатель расписывается в расходном кассовом ордере и указывает полученную сумму.

Подчистки, помарки и исправления в кассовых ордерах не допускаются.

Приходные и расходные кассовые ордера выписываются кассиром четко и ясно.

Для осуществления расчетов наличными деньгами индивидуальный предприниматель или организация должны вести только одну кассовую книгу, которая должна быть пронумерована, прошнурована и скреплена печатью индивидуального предпринимателя или организации, и которая открывается на один год. Количество листов в кассовой книге заверяется подписями индивидуального предпринимателя или руководителя организации, главного бухгалтера.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу шариковой ручкой и чернилами. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Исправление ошибки в книге должно быть оговорено надписью «Исправлено» и подтверждено подписями кассира и главного бухгалтера с указанием даты исправления.

При автоматизированном способе ведения кассовых операций должно быть обеспечено соблюдение установленных правил ведения кассовой книги. Кассовая книга, распечатанная на бумажных носителях, брошюруется в хронологическом порядке. Кассовая книга должна быть пронумерована, прошнурована, опечатана сургучной печатью, а количество листов ней должно быть заверено подписями руководителя предприятия и главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи наличных денег по каждому ордеру или заменяющему его документу. До начала записи приходных и расходных кассовых ордеров в кассовой книге указывается остаток денег на начало дня по приходу. Каждый приходный и расходный кассовый ордер записывается отдельной строкой с указанием него номера, операции и суммы. Ежедневно, в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток наличных денег в кассе и передает в бухгалтерскую службу отчет кассира (второй отрывной лист записей в кассовой книге задень) с приложением приходных и расходных кассовых документов под расписку в кассовой книге. В начале на всех первичных документах проставляются бухгалтерские проводки по дебету и кредиту с указанием суммы. Затем они переносятся в отчет кассира в специальную колонку, где указывается корреспондирующий счет. К каждому отчету кассира составляются две группировочные ведомости:

1 – По дебету счета 1010 и кредиту разных счетов;

2 – По кредиту счета 1010 и дебету разных счетов.

Сданная выручка с НДС записывается в отчет кассира двумя строками:

1 – сумма сданной выручки без НДС;

2 – НДС от выручки.

Одновременно кассир сверяет остаток наличных денег в кассе с фактическим наличием денег.

Поступившие отчеты кассира проверяются тремя способами:

1. Формальная проверка:

1) Проверяется, все ли документы приложены к отчету кассира;

2) Соответствуют ли они отчетному периоду;

3) Правильно ли они оформлены и подписаны;

4) Все ли ордера включены в отчет за отчетный период, согласно журналу - регистраций.

2. По существу: Проверяется законность совершенных операций, т.е. законно ли выдавались деньги из кассы;

3. Арифметическая проверка: Проверяется правильность итогов по приходу, расходу кассы и правильность выведения остатков на конец периода.

При небольшом обороте денежных средств допускается составление отчета кассира 1 раз в 3, 5, 10 дней

Контроль за правильным и своевременным ведением кассовой книги возлагается на главного бухгалтера.

Синтетический и аналитический учет денежных средств в кассе

План ЛЕКЦИИ

1. Синтетический и аналитический учет денежных средств в кассе

2. Инвентаризация денежных средств в кассе

3. Учет денежных средств и их эквивалентов, временная стоимость денег

Цель лекции: понять синтетический и аналитический учет денежных средств в кассе

1. Синтетический и аналитический учет денежных средств в кассе

Учет наличности в национальной валюте отражается на счете 1010 «Денежные средства в кассе» - Счет является активным, денежным и основным поэтому имеет сальдо только по Дебету. Увеличение на счете происходит по дебету, а уменьшение – по кредиту.

Если в организации намечается поступление в кассу валютных средств, то в рабочем плане счетов (РПС), который является приложением к учетной политике, необходимо это предусмотреть, и для учета денег в национальной валюте применять счет 1011 «Денежные средства в кассе в национальной валюте». А по валютам других стран открыть субсчета, начиная со счета 1012 «Денежные средства в кассе в долларах» итд

Корреспонденция счетов типовых операции по учету денег в кассе организации приведена в нижеследующей таблице.

|

№ п/п |

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

I. |

Поступление денег в кассу: |

|

|

|

1 |

Поступили деньги за реализованные товары (выполненные работы, услуги): - на стоимость без НДС - на сумму НДС |

1010 1010 |

6010 3130 |

|

2 |

Поступили деньги в счет дебиторской задолженности покупателей и заказчиков |

1010 |

1210 |

|

3 |

Поступили добровольные пожертвования, спонсорская помощь, прочие поступления денежных средств в кассу |

1010 |

6220 |

|

4 |

Поступили неиспользованные подотчетные суммы |

1010 |

1252 |

|

5 |

Поступили деньги с расчетного счета в банке |

1010 |

1030 |

|

6 |

Поступили излишки денежных средств, обнаруженные при инвентаризации кассы |

1010 |

6280 |

|

7 |

Возврат краткосрочных беспроцентных займов от работников |

1010 |

1253 |

|

8 |

Зачисление суммы недостачи, отнесенной за счет МОЛ |

1010 |

1251 |

|

II. |

Выдача денег из кассы: |

|

|

|

1 |

В подотчет |

1252 |

1010 |

|

2 |

Заем работникам |

1253 |

1010 |

|

3 |

Пополнение расчетного счета за счет выручки от реализации |

1030 |

1010 |

|

4 |

Расчет наличными из кассы с поставщиками и подрядчиками |

3310 |

1010 |

|

5 |

Выдана заработная плата и авансы по зарплате |

3350 |

1010 |

|

6 |

Выявлена недостача денег в кассе при инвентаризации |

1280 |

1010 |

|

7 |

Выдача денег из кассы алиментов |

3390 |

1010 |

Аналитический учет по счету 1010 традиционным способом ведется в журнале – ордере №1, т.к. денежные средства очень уязвимы к журналу – ордеру №1 открывается ведомость №1. Записи в этот регистр производятся из проверенных и обработанных отчетов кассира, а именно из группировочных ведомостей. Для каждой группировочной ведомости отводится 1 строка. В ведомости указывается начальное сальдо в левой стороне.

Журналы – ордера открываются на 1 месяц. После записей всех отчетов кассира за месяц по корреспондирующим счетам считаются итоги по вертикали, и расчетным путем выводится остаток на конец месяца в правой части нижней части ведомости, которая должна сходиться с последним остатком по отчету кассира на конец месяца

Итоги записываются в главную книгу по синтетическим счетам, по итогам которого составляется баланс.

При использовании 1С:

Для регистрации поступления наличных денежных средств в кассу организации предназначен документ «Приходный кассовый ордер»(меню «Банк и касса» – «приходный кассовый ордер» ). Этим документом отражаются следующие виды хозяйственных операций:

· «Оплата от покупателя»;

· «Возврат денежных средств подотчетником»;

· «Возврат денежных средств поставщиком»;

· «Возврат денежных средств работником»;

· «Получение наличных денежных средств в банке»;

· «Прочий приход денежных средств»;

Для регистрации расхода наличных денежных средств из кассы предназначен документ «Расходный кассовый ордер»

( меню «банк и касса»- «Расходный кассовый ордер или меню «Банк и касса»- «Кассовые документы»).

Этим документом отражаются следующие виды хозяйственных операций:

· «оплата поставщику»;

· «Возврат денежных средств покупателям»;

· «Выдача денежных средств подотчетнику»;

· «Выплата заработной платы по ведомостям»;

· «Выдача заработной платы работнику»;

· «Взнос наличными в банк».

Отчет кассира можно сформировать автоматически за любой период.

Оборотно – сальдовая ведомость показывает начальные и конечные остатки, а также обороты за период для выбранного счета.

Отчет «Анализ счета» отражает обороты между выбранными счетом и всеми остальными счетами за определенный период

Отчет «Карточка счета» представляет собой стандартный отчет с предельной степенью детализации – до элементарной учетной записи, то есть до проводки

2. Инвентаризация денежных средств в кассе

Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчетности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе.

Денежная наличность включается в акт по купюрам и сумме.

В акте инвентаризации наличия денежных средств остатки находящихся в кассе денежных средств сверяются с данными учета на день инвентаризации, и выносится результат. При обнаружении комиссией недостачи или излишков в акте указывается сумма. При инвентаризации денежных средств проверяются: КО-1 «Приходный кассовый ордер», КО-2 «Расходный кассовый ордер», КО-3 «Журнал регистрации приходных и расходных кассовых документов», КО-4 «Кассовая книга», учетные регистры, Главная книга, Бухгалтерский баланс.

При этом необходимо обращать внимание и на оформление кассовых документов: имеются ли на каждом документе расписки получателей, погашаются ли кассовые документы: приходные – штампом «получено», расходные – штампом «оплачено» с указанием даты, нет ли на них следов подчисток или исправлений.

Результаты инвентаризации денег находят следующее отражение в учете:

- Суммы излишков денежных средств подлежат оприходованию по дебету счета 1010 с кредита счета 6280.

- Недостачи денежных средств списываются на материально ответственные лица по дебету счета 1251 «Дебиторская задолженность работников и других лиц» кредиту счета 1010

3. Учет денежных средств и их эквивалентов, временная стоимость денег

В МСФО 7 «Отчеты о движении денежных средств» даны следующие определения денежным средствам, их эквивалентам и потокам денежных средств:

Денежные средства включают наличные деньги и вклады до востребования.

Денежные счета включают только те наименования, которые могут использоваться для срочной оплаты обязательств. Денежные средства включают остатки на текущих счетах в финансовых учреждениях, наличные купюры, монеты, валюту, наличные суммы малой кассы и конкретные передаваемые денежные документы в кассе предприятия, принятые финансовыми учреждениями для срочных депозитов и изъятий. Эти передаваемые денежные документы включают простые чеки, кассовые ордера, чеки клиентов, денежные переводы и другие средства расчета. Остаток на балансовой статье “Денежные средства” отражает все наименования включенные в денежные счета.

Эквивалент денежных средств – краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения ценности. Эквиваленты денежных средств предназначены скорее для удовлетворения краткосрочных денежных обязательств, а не для инвестиций или других целей. Инвестиция, чтобы квалифицироваться в качестве эквивалента денежных средств, должна быть легко обратимой в определенную сумму денежных средств, и подвергаться незначительному риску изменения стоимости.

В денежные средства не входят почтовые марки, авансы на командировочные расходы работникам (предоплаченные расходы), дебиторская задолженность работников компаний и денежные авансы, выплаченные работникам и внешним участникам (счета к получению).

Временная стоимость денег, цена денежных средств с учетом времени — концепция, которая основана на том, что финансы должны приносить проценты.

Ценность сегодня отличается от ценности аналогичной суммы, получаемой позже.

Открытие расчетного счета в банке и формы безналичных расчетов

План лекции

1.Порядок открытия расчетного счета в банке

2.Банковские документы и формы безналичных расчетов

3.Выписки банка и их обработка

Цель лекции: познакомиться с порядком открытия расчетного счета и с банковскими документами по совершаемым операциям

1.Порядок открытия расчетного счета в банке

Расчетный счет - это способ отражения договорных отношений между банком и владельцем счета по приему депозита и совершению банком операций связанных: с обеспечением наличия и использованием банком денег, принадлежащих владельцу счета право беспрепятственно распоряжаться своими деньгами; с принятием (зачислением) сумм денег в пользу владельца счета или в распоряжение третьих лиц.

Отношения между банком и владельцем счета, возникающие по договору банковского вклада, регулируются отдельными нормативными актами Национального банка Республики Казахстан.

Расчетные счета могут открываться и вестись как в тенге, так и в иностранной валюте

Открытие расчетного счета производится при заключении договора банковского счета и владельцем счета. По договору банк обязуется принимать деньги, поступающие в пользу владельца счета, выполнять его распоряжения о переводе (выдаче) ему или третьему лицу соответствующих сумм денег и оказывать другие услуги, предусмотренные данным договором. Договор должен содержать следующее: реквизиты сторон, предмет договора, БИН организации, а также индивидуальный идентификационный код, присвоенный банком владельцу счета; регистрационный номер налогоплательщика - владельца счета, указанный в документе, выданный органом налоговой службы; условия оказания банком услуг и порядок их оплаты.

Полноценная деятельность компании невозможна без открытого расчетного счета.

Открытие счета в банке для организации происходит после ее регистрации, постановки на налоговый учет и изготовления печати. Открытие счета в банке выполненяется в течение одного рабочего дня или 3 -5дней в зависимости от банка

Типовые документы, требующиеся для открытия счета в банке:

1. Заявления на открытие банковского счета.

2.Договора банковского счета в 2-х экземплярах. Нотариально заверенные копии документов.

3. Устав предприятия (с изменениями и дополнениями) или

4. Учредительный договор.

5. Документ о государственной регистрации - для юридического лица, - выданное органами юстиции - свидетельство о государственной регистрации юридического лица и внесении записи в Единый государственный реестр юридических лиц

6. Свидетельство о постановке на учет в налоговом органе

7. Банковскую карточки с образцами подписей руководителя, главного бухгалтера и оттиска печати (на каждый открываемый в банке счет). Оттиск печати должен быть отчетливым.

8. Свидетельство о постановке на учет в органах статистики

2.Банковские документы и формы безналичных расчетов

Для осуществления движения денежных средств по расчетному счету используются следующие документы:

1 денежный чек - представляет собой распоряжение предприятия банку выдать указанную в нем сумму наличных денег с его расчетного счета. Чек заполняется от руки чернилами или шариковой ручкой. В нем указывают сумму, дату выдачи, наименование получателя, а также сведения о назначении полученных сумм (на оплату труда, на хозяйственные, представительские или командировочные расходы и т.д.). Чеки подписывают директор предприятия и главный бухгалтер, и скрепляют печатью предприятия. Какие-либо исправления, хотя и оговоренные, в чеках не допускаются. Банк выдает деньги по чеку после проверки подлинности подписей и печати, т.е. их соответствие образцам.

2 объявление на взнос денег наличными - это письменное распоряжение владельца счета банку зачислить на расчетный счет наличные деньги, сдаваемые из кассы (выручка и другое). В нем проставляются номер расчетного счета, сумма взноса и дата. Объявление заполняют в одном экземпляре, в нем обязательно указывают источник вносимых денег (выручка, депонированная заработная плата и др.). На принятые суммы банк выдает кассиру квитанцию, которая служит основанием для составления в бухгалтерии расходного кассового ордера и списание денежных средств в кассе;

3 платежное поручение - письменное распоряжение владельца счета банку на перечисление средств с его расчетного счета на счет получателя денег. Поставщик предоставляет покупателю товар или услуги и выписывает на них счет-фактуру. При поступлении счета покупателю проводится проверка правильности оформления документа и соответствие его содержания заключенному договору или контракту. При согласии оплатить на счет - фактуре ставится соответствующий штамп, заверенный подписью руководителя предприятия или заменяющего его лица. На основании счет - фактуры выписывается платежное поручение, которое передается банку покупателя. Платежное поручение предоставляется в банк на бланке установленной формы. Поручение принимается от Плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Платежные поручения действительны в течение 10 дней со дня выписки (день выписки в расчет не принимается).

4 Расчеты требованиями – поручениями – это документ поставщика, который выписывается им при отгрузке ТМЗ покупателю и сдается в свой обслуживающий банк с просьбой взыскать деньги с покупателя.

5 Инкассовое распоряжение – им пользуются суды, налоговые службы для списания денег с плательщиков, которые не выполняют своих обязательств. Деньги списываются без ведомо плательщика.

3.Выписки банка и их обработка

Банк для каждого субъекта открывает лицевые счета, один является- выпиской из лицевого счета, второй – лицевым счетом.

Ежедневно или в другие сроки банк выдает предприятию выписки из его расчетного счета с приложением оправдательных документов. В выписке указываются наличные и конечные остатки на расчетном счете и суммы операций по каждому документу, отраженных на расчетном счете.

Выписки заверяются подписью исполнителя и оттиском печати банка. К выпискам прикладываются документы на которых проставлены штампы банка.

Бухгалтер получив выписки проверяет по прилагаемым документам, если будут обнаружены ошибки, это информация обязательно сообщается в банк не позднее 10 дней

Следует запомнить, то что указано в выписке банка по приходу, для организации будет расход и наоборот, так как счет 1030 для организации активный, для банка пассивный.

Формы безналичных расчетов

План ЛЕКЦИИ

1 Формы безналичных расчетов

2.Обработка выписок банка

1 Формы безналичных расчетов

В республике ежедневно заключаются тысячи сделок между покупателями и продавцами товаров, работ и услуг. Естественно, каждая такая сделка должна оплачиваться, причем оплата производится либо наличными деньгами, либо безналичным способом. Наличная оплата, как правило, осуществляется, когда речь идет о мелких, незначительных суммах. При более крупной сделке, например, заключенной на финансовой бирже, используется безналичный способ осуществления платежа.

Клиенту банка необходимо выбрать для осуществления платежа один или несколько платежных инструментов, которые приемлемы для использования в той или иной ситуаций и которые кажутся ему наиболее простыми и доступными.

На территории Республики Казахстан применяются следующие способы осуществления платежей и переводов денег:

1) передача наличных денег;

2) предъявление платёжных поручений;

3) выдача чеков;

4) выдача векселей или их передача по индоссаменту;

5) использование платёжных карточек (в том числе микропроцессорных платёжных карточек);

6) прямое дебетование банковского счета;

7) предъявление платёжных требований - поручений;

8) предъявление инкассовых распоряжений;

9) иные способы, установленные законодательством Республики Казахстан.

Безналичное денежное обращение состоит, в списании определённой денежной суммы со счета одного субъекта в кредитной организации и зачислении ее на счёт другого субъекта в этой же или иной кредитной организации либо в иной форме, при которой наличные денежные знаки как средство платежа отсутствуют.

Расчеты по платежным поручениям проходят в следующем порядке:

1) Покупатель (плательщик денежных средств) предоставляет в банк платёжное поручение в четырёх (или пяти) экземплярах и получает назад четвёртый экземпляр в качестве расписки банка;

2) Банк, обслуживающий покупателя, на основании первого экземпляра платёжного поручения списывает денежные средства со счета покупателя;

3) Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платёжного поручения и денежные средства;

4) Банк, обслуживающий продавца, используя второй экземпляр платёжного поручения, зачисляет денежные средства на счёт продавца (получателя денежных средств);

5) банки выдают своим клиентам выписки из расчётных счетов.

Выдача чека - способ осуществления платежа, при котором платёж производится путём выдачи чекодателем одноименного платёжного документа чекодержателю.

Выдача чека не является исполнением денежного обязательства чекодателя, во исполнение которого такой чек был выписан. Исполнение указанного обязательства происходит в момент получения денег по чеку.

Чеки подразделяются на: покрытые и непокрытые. Покрытыми являются чеки, которые обеспечены депозитом, предварительно внесённым чекодателем в банк. Непокрытыми являются чеки, которые не были предварительно обеспечены депозитом. Чеки могут содержать гарантию банка по их оплате, в том числе по непокрытым чекам.

Расчет чеками, выполняется в следующем алгоритме:

1) В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

2) Покупателю выдаются чеки и чековая карточка;

3)Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

4) Покупатель выдает чек продавцу;

5) Продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

6) В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

7) Банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

8) Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

9) Банки выдают клиентам выписки из счетов банка.

Применение векселей в качестве способа платежа регулируется законодательством Республики Казахстан о вексельном обращении.

Вексельная форма расчетов - представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя.

Вексель - это безусловное письменное долговое обязательство в строго установленной законом форме, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. В соответствии с действующим законодательством существует два вида векселей: простой и переводной

* Простой - вексель, содержащий нечем не обусловленное обязательство векселедателя уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег векселедержателю;

* Переводной - вексель, содержащий ничем не обусловленное предложение (приказ) векселедателя третьему лицу (плательщику) уплатить первому векселедержателю или по его приказу по предъявлении или в определенное время в будущем сумму денег, указанную в векселе.

Расчеты платежными пластиковыми карточками.

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и отделения банков образуют сеть точек обслуживания карточки (или приемную сеть). Пластиковые карточки очень разнообразны.

Платёжная карточка применяется ее держателем в целях осуществления платежа, а также для получения наличных денег, обмена валют и других операций на условиях, определённых ее эмитентом

Платёж путём прямого дебетования банковского счета осуществляется на основании договора между отправителем денег и его банком, в соответствии с которым отправитель денег даёт согласие на изъятие денег с его банковского счета на основании требований бенефициара за поставленные товары, выполненные работы либо оказанные услуги с приложением соответствующих документов к вышеуказанному

Права и обязанности отправителя денег и его банка при осуществлении платежа при прямом дебетовании банковского счета возникают с момента заключения соответствующего договора между отправителем денег и его банком. У банка возникает обязанность исполнения требований третьих лиц, предъявляемых к банковскому счёту клиента в пределах суммы денег и (или) периода времени, предусмотренных в указанном договоре.

Платёжное требование-поручение подлежит исполнению банком отправителя денег только при наличии акцепта отправителя денег, за исключением случаев, предусмотренных частью второй настоящего пункта.

Платёжное требование-поручение, не требующее акцепта отправителя денег, применяется банками для взыскания задолженности с заемщика, гаранта в случае наличия просроченной задолженности заемщика по банковскому займу в соответствии с заключённым договором банковского займа, соглашением об открытии кредитной линии и иным документом, подтверждающим факт заёмной операции либо выдачи гарантии, и предъявляется в банк отправителя денег с приложением к нему документов, содержащих согласие отправителя денег на без акцептное изъятие денег с его банковского счета

Ответственность за обоснованность изъятия денег на основании требования-поручения, не требующего акцепта отправителя денег, несёт взыскатель.

Порядок предъявления платёжных требований-поручений, а также требования о необходимости приложения к ним оригиналов либо копий документов, подтверждающих обоснованность изъятия денег, устанавливаются нормативными правовыми актами Национального Банка Республики Казахстан.

Изъятие денег с банковского счета клиента без его согласия производится с использованием инкассовых распоряжений по основаниям, предусмотренным законодательными актами Республики Казахстан, и в порядке, установленном Национальным Банком Республики Казахстан, с учётом соблюдения очерёдности, предусмотренной законодательными актами Республики Казахстан

Инкассовые распоряжения органов налоговой службы на взыскание задолженности по обязательным пенсионным взносам предъявляются в банки с приложением списков вкладчиков накопительных пенсионных фондов, в пользу которых взыскивается задолженность.

В инкассовом распоряжении указывается назначение платежа и делается ссылка на законодательный акт, предусматривающий право изъятия денег без согласия отправителя денег.

Исполнение инкассового распоряжения органов налоговой службы о взыскании налоговой задолженности и органов исполнительного производства по исполнительным документам при недостаточности денег на банковском счёте отправителя денег производится по мере поступления денег на такой счёт.

2.Обработка выписок банка

Как правило, выписки банка с приложенными документами получает кассир или главный бухгалтер в банке, для каждого предприятия отводятся специальные выдвижные ящики. Полученные выписки банка проверяются с остатками по предыдущим выпискам, затем к данной выписке подбираются первичные документы.

Бухгалтеру следует иметь в виду, что расчетный счет для предприятия активный, а для банка пассивный. На подобранных документах бухгалтер проставляет № корреспондирующих счетов. К каждой выписке банка составляются 2 группировочные ведомости на бланках разработочной ведомости:

1. По Д-ту1030 К-ту разных счетов;

2. По К-ту 1030 и Д-ту разных счетов.

Традиционный аналитический учет по счету 1030 ведется в журнале – ордере №2, записи ведутся и по дебету и кредиту, для каждой группировочной ведомости отведена одна строка.

В конце месяца считаются итоги в разрезе корреспондирующих счетов и производятся записи в главную книгу

Вопросы для самоконтроля по теме:

Синтетический и аналитический учет денежных средств

на расчетном счете

План ЛЕКЦИИ

1.Ограничения на использование денежных средств. Контроль за денежными средствами

2.Синтетический и аналитический учет денежных средств на расчетном счете

3.Денежные операции с валютой в кассе и на расчетном счете, отражение на счетах.

Цель лекции: понять организацию ведения синтетического и аналитического учета денежных средств на расчетном счете

1.Ограничения на использование денежных средств. Контроль за денежными средствами

Ограничение использования наличных денежных средств осуществляется во многих странах. Основная причина, по которой разные государства поддерживают сокращение наличных платежей, а также принимают законодательные инициативы на государственном уровне по ограничению этих платежей, заключается не столько в удобстве безналичных платежей, сколько в борьбе с теневой экономикой. Это особенно важно для налогообложения. Чем ниже уровень теневой экономики вследствие вводимых ограничений, тем большим будет размер налоговых доходов.

Министерства финансов, которые уже ввели ограничения на использование наличных денежных расчетов в экономике, объясняют это тем, что расширение использования безналичных платежей в экономике способствует лучшей собираемости налогов.

Согласно Закону РК «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», статья 4 пункт 1, финансовому мониторингу подлежат суммы, зачисляемые на расчетный счет или снимаемые с расчетного счета в кассу предприятием равной или превышающей 10 000 000 тенге либо равной сумме в иностранной валюте, эквивалентной 10 000 000 тенге или превышающей ее. Снятие денег с банковского счета на сумму свыше 10 млн тенге подлежит финансовому мониторингу, при котором банк вправе запрашивать данные о происхождении или целевом использовании денежных средств.

Таким образом, использование безналичных платежей способствует снижению доли теневой экономики и повышению прозрачности совершаемых расчетов. Это особенно важно для борьбы с уклонением от уплаты налогов. Там, где ограничения на оплату наличными при осуществлении сделок существуют, практически во всех странах подобное регулирование осуществляется законодательством.

2.Синтетический и аналитический учет денежных средств на расчетном счете

Банковские счета могут открываться и вестись как в тенге, так и в иностранной валюте.

При открытии текущего или корреспондентского счета по договору банковского счета банк обязуется принимать деньги, поступающие в пользу клиента, выполнять распоряжения клиента о переводе (выдаче) клиенту или третьим лицам соответствующих сумм денег и оказывать другие услуги, предусмотренные договором банковского счета

Договор банковского счета должен содержать: предмет договора, регистрационный номер хозяйствующего субъекта-клиента, подтвержденный документально органами налоговой службы, порядок распоряжения деньгами, находящимися в банке, условия оказания банком услуг и порядок их оплаты.

Выдача выписок по банковским счетам производится банками в соответствии с договором. Банк вправе предоставлять услуги по передаче (доставке) клиенту выписок по их счетам, если это предусмотрено договором, электронным способом либо нарочно.

Выписки банка – это регистр бухгалтерского учета, т. к. она составляется на основании первичных документов.

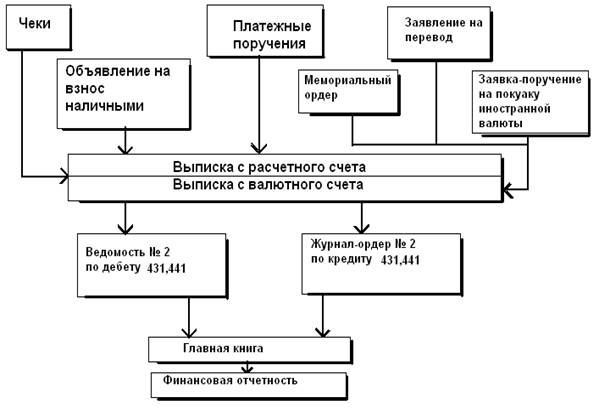

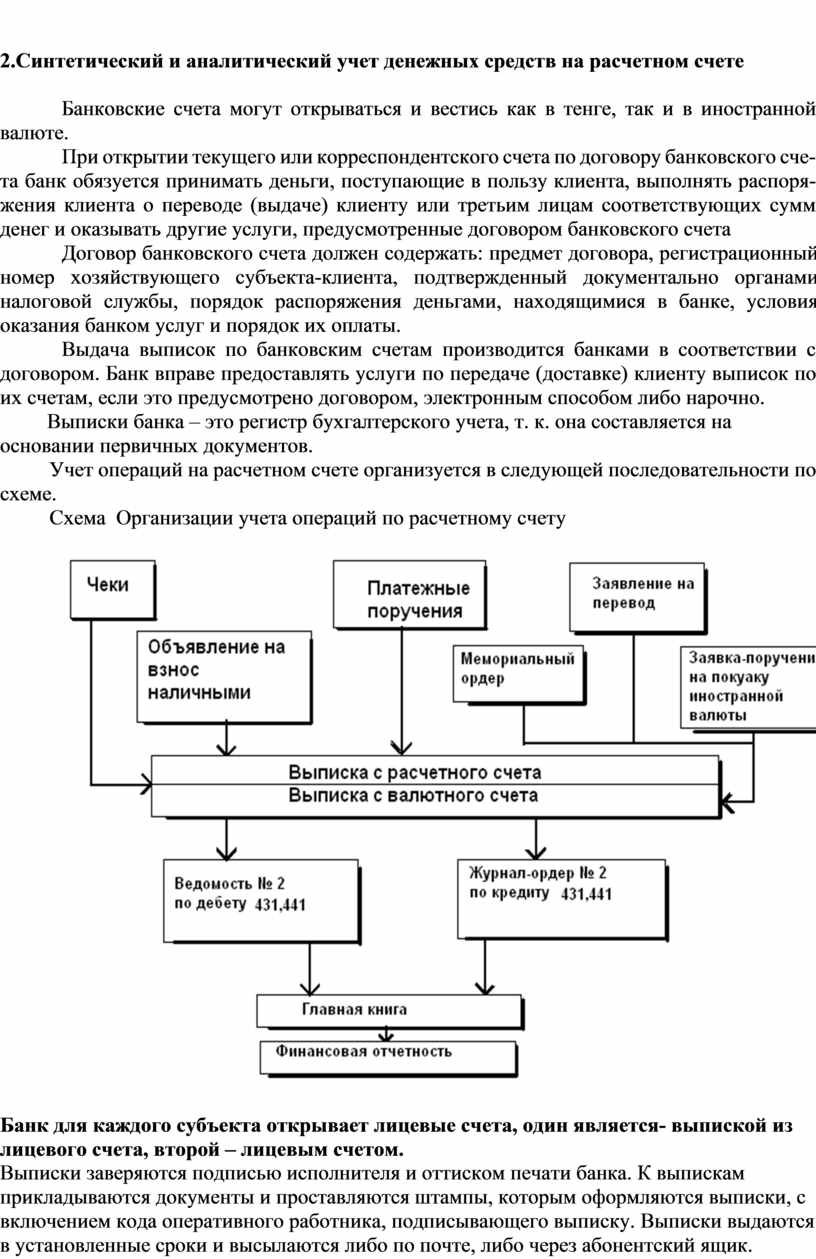

Учет операций на расчетном счете организуется в следующей последовательности по схеме.

Схема Организации учета операций по расчетному счету

Банк для каждого субъекта открывает лицевые счета, один является- выпиской из лицевого счета, второй – лицевым счетом.

Выписки заверяются подписью исполнителя и оттиском печати банка. К выпискам прикладываются документы и проставляются штампы, которым оформляются выписки, с включением кода оперативного работника, подписывающего выписку. Выписки выдаются в установленные сроки и высылаются либо по почте, либо через абонентский ящик.

Учет операций по расчетному счету ведется на счете 1030 «Денежные средства на текущих банковских счетах»

Ошибочно списанные банком суммы до выяснения списываются с кредита счета 1030 «Денежные средства на текущих банковских счетах» в дебет счета 1280 «Прочая краткосрочная дебиторская задолженность», а зачисленные - отражаются по дебету счета 1030 и кредиту счета 3390 «Прочая краткосрочная кредиторская задолженность»

На дебете счета 1030 отражают поступление средств на расчетный счет с кредита разных счетов в зависимости от вида поступления.

По кредиту счета 1030 отражают списание денежных средств с расчетного счета в дебет разных счетов в зависимости от вида расходов

Бухгалтерия предприятия использует следующую корреспонденцию счетов для отражения поступления денежных средств на расчетный счет

Корреспонденция счетов для отражения поступления денежных средств

|

Дебет счета 1030 |

Кт счета |

|

|

|

|

Поступила выручка за реализацию: |

|

|

-Продукции (работ, услуг) |

6010 |

|

-Основных средств и нематериальных активов |

6210 |

|

- Прочего имущества |

6280 |

|

Наличные деньги внесены из кассы |

1010 |

|

Возврат неиспользованных остатков аккредитивов |

1050 |

|

Зачислены суммы, числящиеся в пути |

1020 |

|

От покупателей и заказчиков платежи поступили |

1210 |

|

Авансы от покупателей и заказчиков зачислены |

3510 |

|

Возмещены излишне перечисленные платежи |

|

|

в бюджет |

3110 -3190 |

|

От учредителей (участников) взносы в уставный капитал поступили |

5110 |

|

Погашена дебиторская задолженность |

1280 |

|

Зачислены: |

|

|

штрафы за нарушения хозяйственных договоров, |

6280 |

|

ранее списанная на потери дебиторская задолженность, |

|

|

пени, неустойки, проценты по расчетному счету |

|

|

Зачислены ссуды банка краткосрочные |

3010 |

Бухгалтерия предприятия использует следующую корреспонденцию счетов для отражения выбытия денежных средств с расчетного счета:

Корреспонденция счетов для отражения выбытия денежных средств с расчетного счета

|

Кредит счета 1030 |

Дт Счета |

|

Оплачены банку комиссионные за совершение операции (обналичивание денежных средств и др.) |

7310 |

|

Выставленные аккредитивы Приобретены лимитированные чековые книжки |

1050 |

|

Произведены финансовые вложения |

1110-1150 |

|

Оплачены счета поставщиков и подрядчиков за отпущенные товарно-материальные ценности и оказанные услуги |

3310 |

|

Перечислены авансы поставщикам и подрядчикам |

1610 |

|

Возвращены покупателям и заказчикам неиспользованные авансы |

3510 |

|

Перечислены платежи в бюджет (налоги и штрафы за |

|

|

нарушение налогового законодательства) |

3110-3190 |

|

Перечислены наличные для выдачи заработной платы в кассу и в подотчет |

1010 |

|

Перечислены дивиденды учредителям (участникам): |

3030 |

|

Уплачены штрафы, пени, неустойки по хозяйственным договорам |

3390 |

|

Перечислены средства по обязательствам разным кредиторам: по удержаниям из оплаты труда социальные отчисления - социальный налог Перечислен ИПН Перечислены пенсионные отчисления |

3210 3150 3120 3220 |

|

Погашена задолженность по краткосрочным кредитам банка |

3010 |

|

Произведены платежи за счет специальных источников: |

|

|

Чистой прибыли |

5510 |

Аналитический учет по счету 1030 ведется в журнале – ордере №2 и ведомости №2.

Основанием для записи служит разработочная ведомость, которая составляется к выпискам банка

3.Денежные операции с валютой в кассе и на расчетном счете, отражение на счетах

Расчеты в иностранной валюте с юридическими лицами-нерезидентами осуществляются юридическими лицами-резидентами в пределах имеющихся на их счете валютных средств в безналичном порядке.

Источники получения валютных средств:

- экспортная валютная выручка;

- взносы в уставный капитал;

- финансовая помощь (гранты) нерезидентов;

- валютные кредиты от уполномоченных банков, иностранных банков, финансовых учреждений и других иностранных юридических лиц, а также займы от физических лиц-нерезидентов;

- валюта, приобретенная на внутреннем рынке за тенге через уполномоченные банки и уполномоченные организации, осуществляющие отдельные виды банковских операций, а также их обменные пункты.

Наличная иностранная валюта с банковских счетов юридических лиц-резидентов может быть изъята на выплату заработной платы работникам-нерезидентам и на расходы, связанные с выездом работников в зарубежные служебные командировки. Юридические лица-резиденты для изъятия наличной иностранной валюты должны представить в уполномоченный банк надлежащим образом оформленные документы (приказ о командировке, смету командировочных расходов, заявление о выплате заработной платы и др.).

Операции по валютному счету оформляются следующими документами:

• Поступление наличной валюты (выручка, остатки неиспользованных подотчетных сумм и др.) оформляется приходным валютным ордером. Копия приходного валютного ордера банка, заверенная печатью (штампом) банка и подписью кассира, исполнителя и контролера, служит основанием для выписки расходного валютного кассового ордера.

• Выдача наличной валюты оформляется поручением (расходный валютный ордер). Копия поручения (расходного валютного ордера), заверенная банком, служит основанием для выписки приходного валютного кассового ордера.

• Перечисление валютных средств бенефициару (получателю), находящемуся за рубежом, оформляется путем выписки «Заявления на перевод» («поручение»).

На основании перечисленных и других документов банком производятся записи в лицевой счет по валютному счету, выписка из которого передается предприятию.

Валютный счет закрывают по заявлению его владельца, которое передается в обслуживающее учреждение банка. В случае закрытия счета, а также при изменении наименования субъекта, либо номера счета, владелец счета обязан к заявлению приложить подтверждение остатка средств на валютном счете.

Оплата за банковские услуги по проведению валютных операций юридических лиц-резидентов взимается уполномоченными банками в национальной или иностранной валюте по соглашению сторон.

Иностранная валюта, поступившая в пользу юридических лиц-резидентов в качестве дара, пожертвований, благотворительных взносов и иных поступлений, также подлежит обязательному зачислению на их счета в уполномоченных банках.

При покупке иностранной валюты у уполномоченных банков составляется следующая корреспонденция:

|

№ п/п |

Д-т |

К-т |

Сумма (тенге) |

Содержание хозяйственных операций |

|

1 |

1280 |

1030 |

3 990 000 |

Предприятие перечислило уполномоченному банку средства для приобретения иностранной валюты (долларов США). Коммерческий курс банка составляет 133,0 тенге за 1 доллар США. Сумма в валюте 30 000 долларов США |

|

2 |

7210 |

1030 |

1 995 |

Уполномоченный банк списал 0,05% (тенге) комиссионной валютной бирже (3 990 000 ´ 0,05/100) |

|

3 |

1050 |

1280 |

3 993 000 |

Зачислена на валютный счет конвертируемая сумма (в долларах США 30 000). Курс Нацбанка составляет - 133,1 за 1 доллар США |

|

4 |

1280 |

6280 |

3 000 |

Списывается суммовая разница |

Учет в валютной кассе ведется аналогично операциям в тенговой кассе предприятия, с той лишь разницей, что в приходных, расходных кассовых ордерах и кассовой книге указывается суммы средств в иностранных валютах и в тенговом эквиваленте. Для валютной кассы открыта отдельная кассовая книга.

Для учета валютных кассовых операций бухгалтерией предприятия открывается счет 1020 «Денежные средства в кассе в валюте».

При поступлении валюты дебетуют счет 1020 «Денежные средства в кассе в валюте» и кредитуют следующие счета:

1050 «Денежные средства на текущих банковских счетах в валюте» - при поступлении валюты с валютного счета;

1210 “Краткосрочная дебиторская задолженность покупателей и заказчиков” - на суммы валютной выручки, полученной в кассу;

6250 “Доходы от курсовой разницы” - на суммы курсовых разниц при падении курса тенге по отношению к соответствующим иностранным валютам;

1250 “Краткосрочная дебиторская задолженность работников” - на суммы валюты, сданные подотчетными лицами в кассу.

При выдаче валюты из валютной кассы кредитуют счет 1020 «Денежные средства в кассе в валюте» и дебетуют следующие счета:

1250 “Краткосрочная дебиторская задолженность работников” - на суммы иностранной валюты, выданные под отчет;

1050 «Денежные средства на текущих банковских счетах в валюте» - суммы валюты, сданные на валютный счет;

7430 “Расходы по курсовой разнице” - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам.

Документальное оформление и учет дебиторской задолженности

покупателей и заказчиков

ПЛАН ЛЕКЦИИ

1. Признание и классификация дебиторской задолженности

2. Документальное оформление и учет дебиторской задолженности покупателей и заказчиков

3.Скидки и возвраты продукции

Учет сомнительных долгов и создание резервов

ПЛАН ЛЕКЦИИ

1.Понятие и списание сомнительной дебиторской задолженности.

2.Учет сомнительных долгов

Методы расчета и оценки резервов сомнительных требований

ПЛАН ЛЕКЦИИ

1. Методы расчета резервов сомнительных требований

2. Оценка резервов сомнительных требований

3.Учет сомнительных долгов

Учет авансов выданных и полученных

ПЛАН ЛЕКЦИИ

1.Учет авансов выданных и полученных

2.Учет доходов и расходов будущих периодов

Документальное оформление и учет расходов по командировкам

ПЛАН ЛЕКЦИИ

1.Документальное оформление и учет расходов по командировкам

2.Учет расчетов по возмещению материального ущерба

CРСП работа с налоговым кодексом по вычетам

Материальные запасы, их классификация, оценка и задачи учета

ПЛАН ЛЕКЦИИ

1. Материальные запасы, их классификация, оценка и задачи учета.

2. Документальное оформления движения ТМЗ

3. Учет ТМЗ в бухгалтерии

Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы» и инвентаризация ТМЗ

ПЛАН ЛЕКЦИИ

1. Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы»

2. Сравнительный анализ методов оценки ТМЗ

Инвентаризация ТМЗ

ПЛАН ЛЕКЦИИ

1. Организация складского учета ТМЗ и отчетность материально-ответственных лиц.

2. Инвентаризация ТМЗ

Документальное оформление движения основных средств

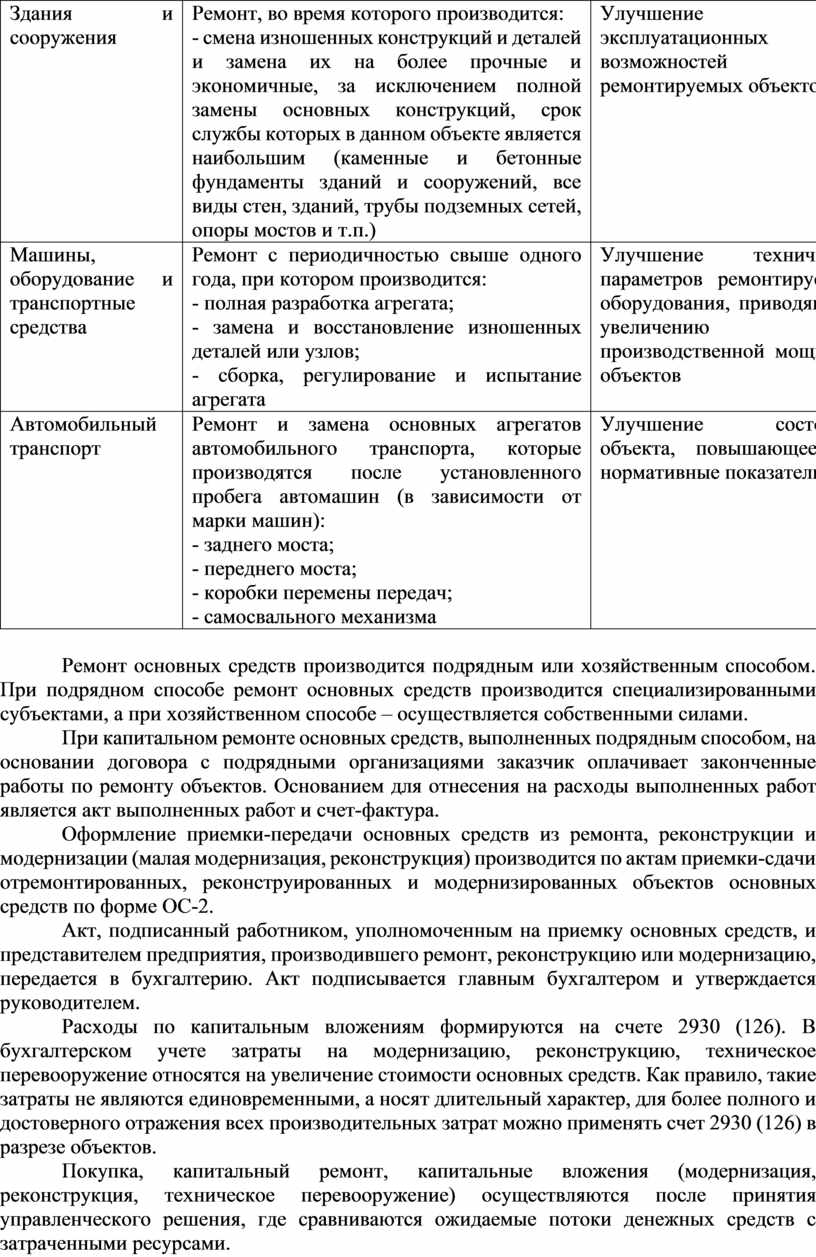

ПЛАН ЛЕКЦИИ

1.Критерии признания и классификация основных средств

2. Документальное оформление поступления основных средств

3.Документальное оформление реализации, ликвидации основных средств

Цель лекции: Уяснить критерии и классификацию основных средств и их документальное оформление

1.Критерии признания и классификация основных средств

Основные средства - это материальные активы, которые:

используются компанией для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям или для административных целей;

предполагается

использовать в течение более чем одного периода (более года) (МСФО 16"Недвижимость,

здания, оборудование")

Типичные примеры основных средств: здания и сооружения, земля, машины и

оборудование, мебель и т.д.

Учет объектов основных средств производится в соответствии с МСФО 16 "Недвижимость,

здание, оборудование", за исключением:

прав на минеральное сырье и минеральные ресурсы, такие как газ, нефть и т.д., порядок учета которых на сегодняшний день в МСФО не определен;

биологических активов, относящихся к сельскохозяйственной деятельности (например, рабочий скот, продуктивные деревья и т.д.), которые учитываются в соответствии с МСФО 41 "Сельское хозяйство".

Признание

основных средств Критерии признания основных средств (МСФО 16.7)

Объект основных средств должен признаваться в качестве актива, когда:

с большой долей вероятности можно утверждать, что компания получит связанные с активом будущие экономические выгоды;

стоимость актива может быть надежно оценена.

Для целей учета основные средства подлежат классификации.

В зависимости от характера участия в процессе производства основные средства подразделяются на:

- производственные - это такие основные средства, которые непосредственно участвуют в процессе производства или создают для него условия. В их состав входят производственные здания и сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, транспортные средства, производственный и хозяйственный инвентарь, инструмент;

- непроизводственные - основные средства потребительского назначения. Они не принимают участия в производственном процессе, а предназначены для обслуживания культурно-бытовых потребностей работников предприятия.

По принадлежности основные средства делятся на:

- собственные - это основные средства, которые принадлежат субъекту и отражаются на его балансе;

- арендованные - это основные средства, полученные от другого субъекта по договору аренды на установленный в нем срок.

По характеру использования основные средства подразделяют на:

- действующие - основные средства, используемые в производственной и хозяйственной деятельности;

- бездействующие (законсервированные) - временно неиспользуемые основные средства;

- находящиеся в запасе - основные средства, образующие запас для замены действующих основных средств в случае их ремонта, ликвидации, аварии.

По вещественному составу основные средства классифицируются на:

- инвентарные - имеющие вещественное содержание и поддающиеся обмеру и подсчёту в натуре (здания, сооружения, машины, оборудование).

- неинвентарные - основные средства, которые не могут быть подвергнуты инвентаризации, т.е. затраты, не имеющие вещественной формы (капитальные затраты, планировка земельных участков и т.д.).

Для целей налогообложения основные средства разделены на следующие группы:

|

№ группы |

Наименование фиксированных активов |

|

I |

Здания, сооружения, за исключением нефтяных, газовых скважин и передаточных устройств |

|

II |

Машины и оборудование, за исключением машин и оборудования нефтегазодобычи, а также компьютеров и оборудования для обработки информации |

|

III |

Компьютеры, программное обеспечение и оборудование для обработки информации |

|

IV |

Фиксированные активы, не включенные в другие группы, в том числе нефтяные, газовые скважины, передаточные устройства, машины и оборудование нефтегазодобычи |

Классификация объектов основных средств по видам в соответствии с МСФО (IAS) 16 производится организациями самостоятельно с учетом специфики их эксплуатации.

2. Документальное оформление поступления основных средств

Поступающие ОС оформляются актом приемки-передачи объекта ОС (ф. № ОС-1) в 1 экз. В бухгалтерии на основании акта оформляется инвентарная карточка ОС (ф. № ОС-6). Приемку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приемки-сдачи отремонтированных, реконструированных, модернизированных объектов ОС (ф. № ОС-3).

Внутреннее перемещение ОС оформляется накладной на внутреннее перемещение объекта ОС (ф. № ОС-2).

Операции по ликвидации всех ОС оформляют актом на списание объекта ОС (ф. № ОС-4).

Синтетический учет наличия и движения ОС ведут на активном, сальдовом счете 2410 по себестоимости (первоначальной стоимости, или исторической оценке). Сальдо дебетовое - отражает сумму первоначальной стоимости действующих и находящихся в запасе и на консервации собственных ОС предприятия. Оборот по дебету отражает поступление, оборот по кредиту – выбытие объектов по разным причинам.

Единица учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию

Каждому инвентарному объекту присваивается инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее, чем через 5 лет после выбытия.

Регистром аналитического учета основных средств являются инвентарные карточки учета объекта основных средств (ф. № ОС-6) – составляется в 1 экз. в бухгалтерии, заполняются на основании первичных документов (акт приемки-передачи ОС, технических паспортов и др.), которые передают затем под расписку в соответствующий отдел предприятия.

3.Документальное оформление реализации, ликвидации основных средств

Объекты основных средств могут выбывать в организации в результате:

· ликвидации по причине полного физического или морального износа;

· продажи другим организациям или лицам;

· безвозмездной передачи другим организациям или лицам по договору дарения

· передачи в качестве вклада в уставный капитал других организаций;

· обмена на другое имущество.

При выбытии объекта основных средств создается комиссия, в состав которой входят представители экономических и технических служб, а также представитель организации или лицо, принимающее объект. Члены комиссии осматривают объект и устанавливают возможность или невозможность его дальнейшей эксплуатации. По результатам осмотра при ликвидации составляют акты о списании объекта основных средств, о списании автотранспортных средств, о списании групп объектов основных средств (формы № ОС-4, № ОС-4а и № ОС-46), а во всех остальных случаях – акт приема –передачи основных средств (форма ОС-1) .

Акты на списание объектов основных средств оформляются в двух экземплярах, подписываются членами комиссии, утверждаются руководителем организации и передаются в бухгалтерию. В бухгалтерии на основании актов в инвентарной карточке производится отметка о выбытии объекта основных средств.

Все детали, узлы и агрегаты разобранного и демонтированного объекта, годные для использования, а также лом и другие материалы, полученные в результате ликвидации, приходуют на основании актов о списании объектов основных средств (формы № ОС-4, № ОС-4а и № ОС-46).

Контрольные вопросы

1. Что относится к основным средствам?

2. Стандарт МСФО, регулирующий основные средства.

3. Критерии признания основных средств.

4. Виды классификации основных средств.

5. Назвать основные документы по поступлению основных средств

6. Назвать основные документы по выбытию основных средств

Учет основных средств

ПЛАН ЛЕКЦИИ

1. Учет поступления основных средств

2. Учет реализации, ликвидации основных средств

Цель лекции: Уяснить порядок учета движения основных средств

1. Учет поступления основных средств

Для учета основных средств применяется подраздел № 2400 «Основные средства» по отношению к балансу счет активный, основной, инвентарный. Учет и движение основных средств организуются в соответствии с МСФО №16 «Учет основных средств» и методическими рекомендациями к нему, при этом необходимо знать, что выбор метода учета будет отражаться на финансовых результатах деятельности фирмы, т.к. определение стоимости, сроков службы, метода амортизации, переоценки, порядка инвентаризации и списания и других характеристик определяются субъектом самостоятельно и фиксируются в учетной политике.

Учет основных средств в Рабочем плане счетов отражается во 2 разделе «Долгосрочные активы», в подразделе 2400 «Основные средства» предназначен для учета основных средств и включает следующую группу счетов:

2410 – «Основные средства»

2420 – «Амортизация и обесценивание основных средств»

Основные средства детализируются по видам. Вид основных средств – это объединение активов, одинаковых по характеру и использованию в деятельности организации. В зависимости от детализации по видам основных средств открываются синтетические счета.

Основными документами на поступление основных средств является:

Ø Счет-фактура

Ø Акт приемки-передачи основных средств

Для учета основных средств предназначен счет группы 2410 ( можно открыть субсчета с №2411 по №2416). Все эти счета относительно к балансу активные, инвентарные.

|

Дт 2410 Кт |

|

|

Сальдо --- |

Выбытие основных средств или недостача обнаруженная при инвентаризации

|

|

Поступление основных средств по первоначальной стоимости или излишки обнаруженные при инвентаризации |

|

При поступлении основных средств счет 2410 дебетуется, при выбытии кредитуется

Документальное оформление и учет выбытия основных средств.

Основные средства в соответствие с МСФО №16 могут выбывать в результате:

• Продажи;

• Безвозмездной передачи другому предприятию;

• Вклада в уставный капитал другого предприятия;

• Ликвидации в результате полного износа или стихийных бедствий;

• Товарообменных операций.

Основными документами на выбытие основных средств являются:

• Акт о ликвидации основных средств;

• Счет-фактура;

• Акт приемки-передачи основных средств.

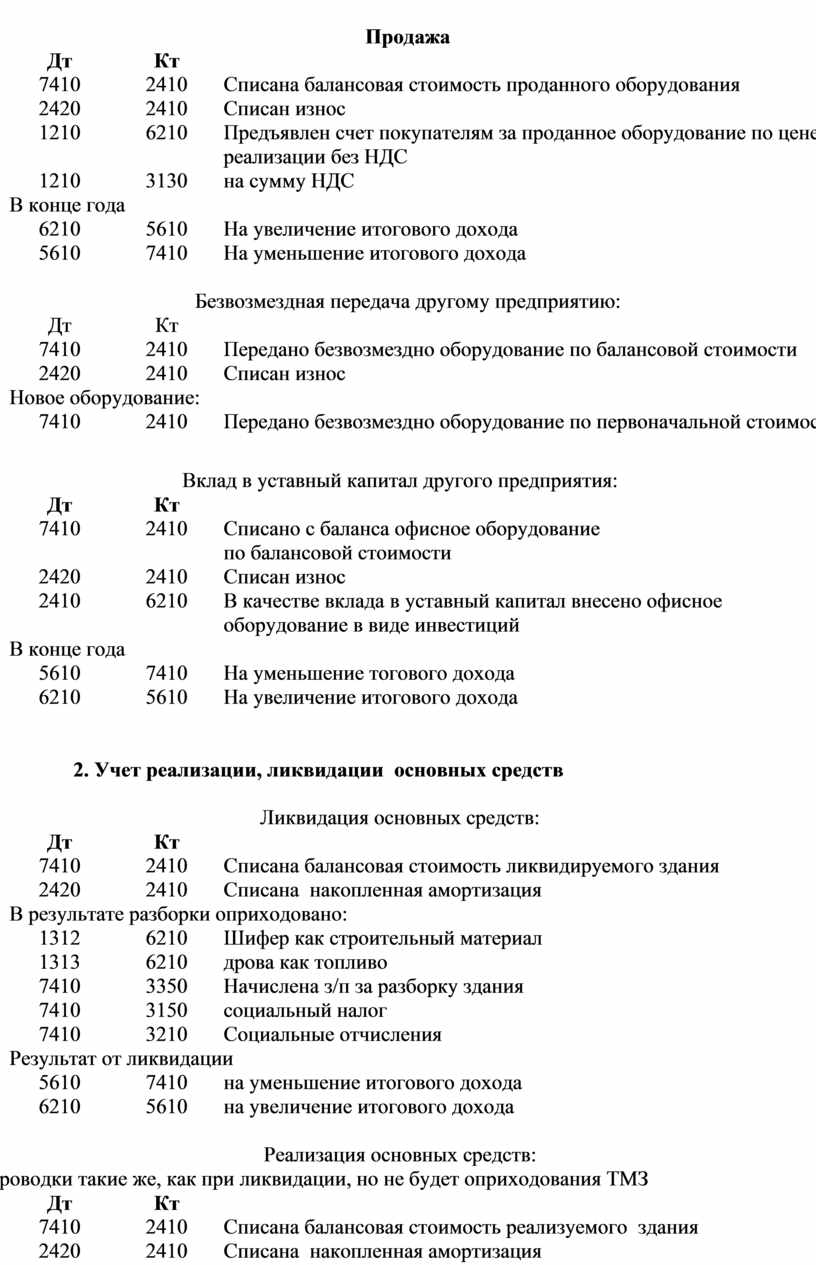

Продажа

|

Дт |

Кт |

|

|

7410 |

2410 |

Списана балансовая стоимость проданного оборудования |

|

2420 |

2410 |

Списан износ |

|

1210 |

6210 |

Предъявлен счет покупателям за проданное оборудование по цене реализации без НДС |

|

1210 |

3130 |

на сумму НДС |

|

В конце года |

||

|

6210 |

5610 |

На увеличение итогового дохода |

|

5610 |

7410 |

На уменьшение итогового дохода |

Безвозмездная передача другому предприятию:

|

Дт |

Кт |

|

|

7410 |

2410 |

Передано безвозмездно оборудование по балансовой стоимости |

|

2420 |

2410 |

Списан износ |

|

Новое оборудование: |

||

|

7410 |

2410 |

Передано безвозмездно оборудование по первоначальной стоимости |

Вклад в уставный капитал другого предприятия:

|

Дт |

Кт |

|

|

7410 |

2410 |

Списано с баланса офисное оборудование по балансовой стоимости |

|

2420 |

2410 |

Списан износ |

|

2410 |

6210 |

В качестве вклада в уставный капитал внесено офисное оборудование в виде инвестиций |

|

В конце года |

||

|

5610 |

7410 |

На уменьшение тогового дохода |

|

6210 |

5610 |

На увеличение итогового дохода |

2. Учет реализации, ликвидации основных средств

Ликвидация основных средств:

|

Дт |

Кт |

|

|

7410 |

2410 |

Списана балансовая стоимость ликвидируемого здания |

|

2420 |

2410 |

Списана накопленная амортизация |

|

В результате разборки оприходовано: |

||

|

1312 |

6210 |

Шифер как строительный материал |