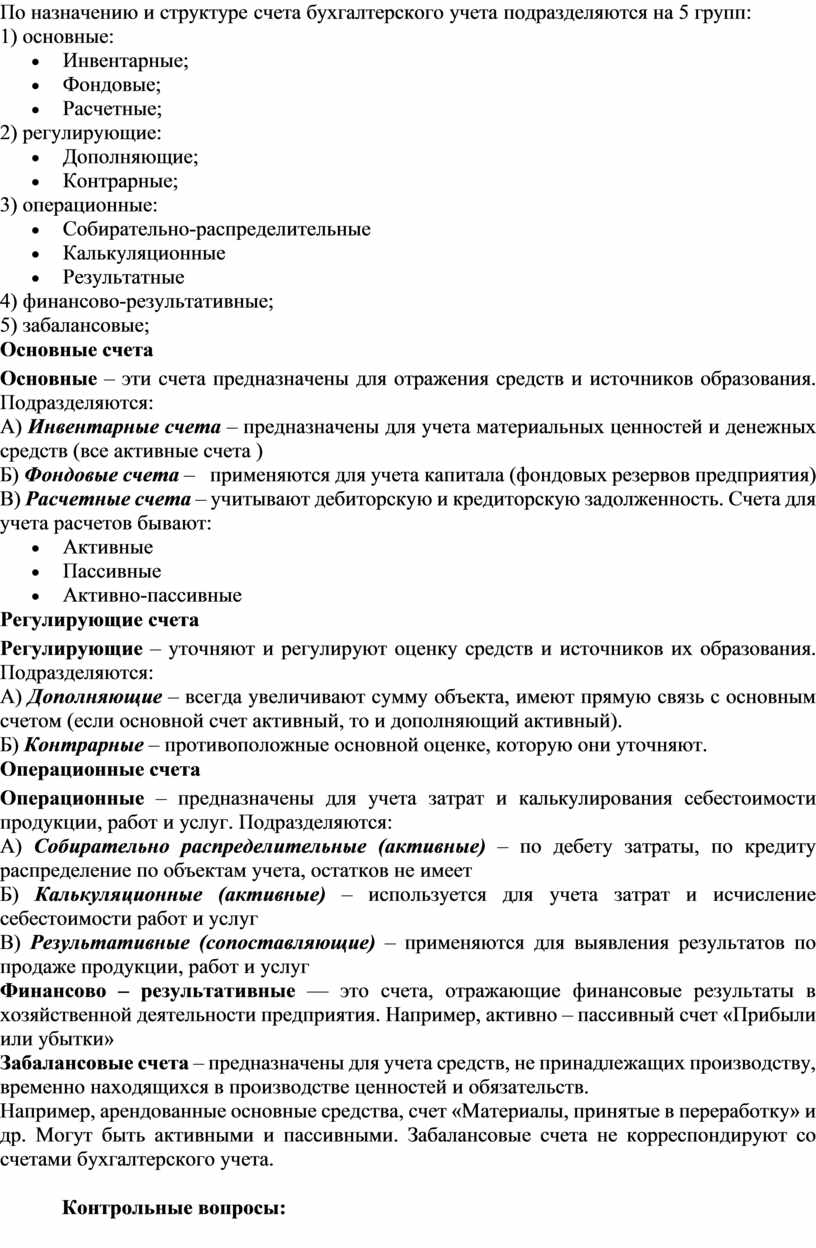

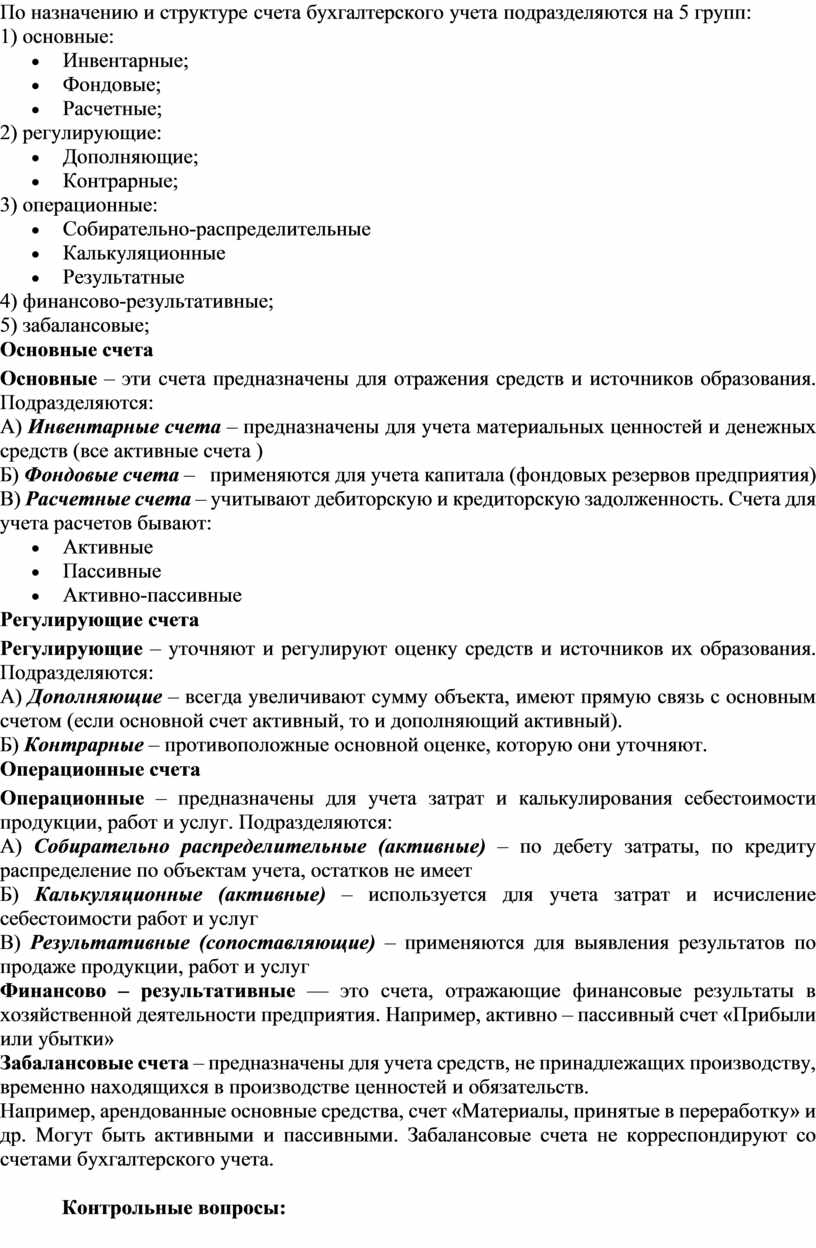

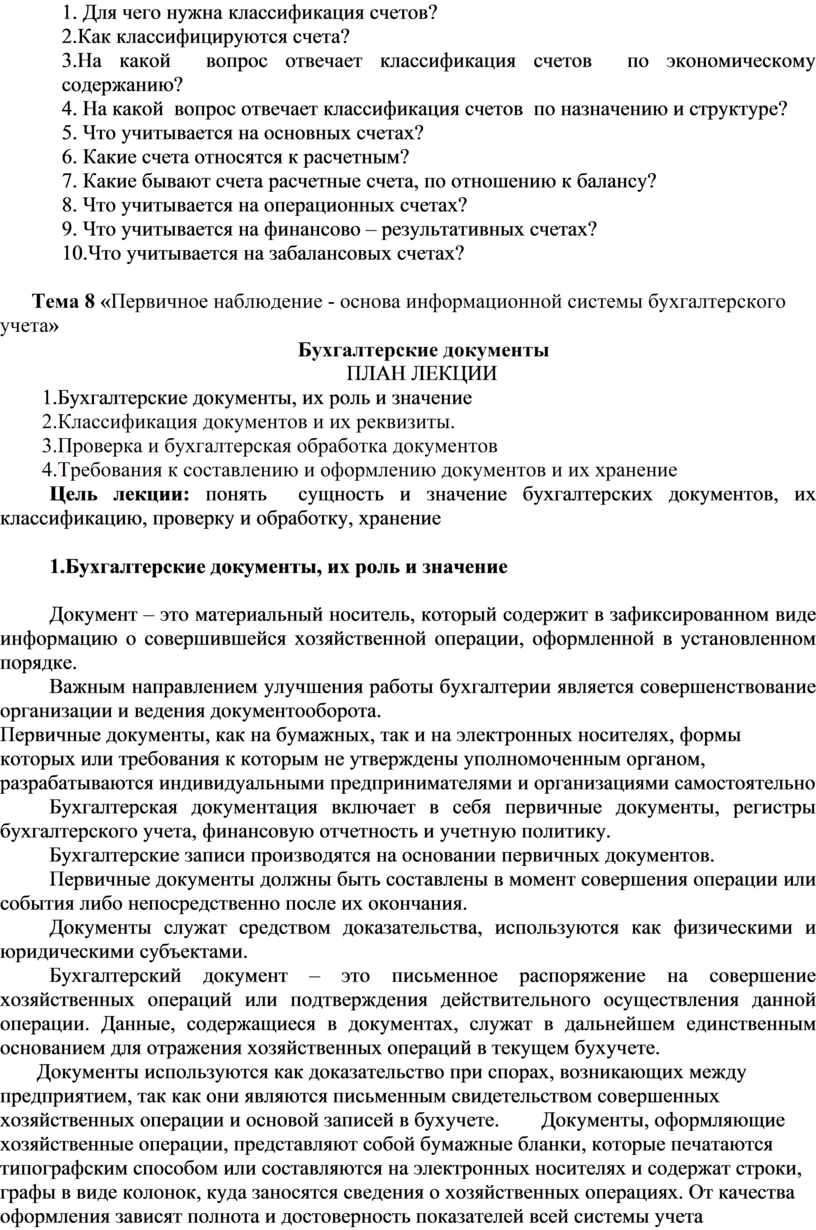

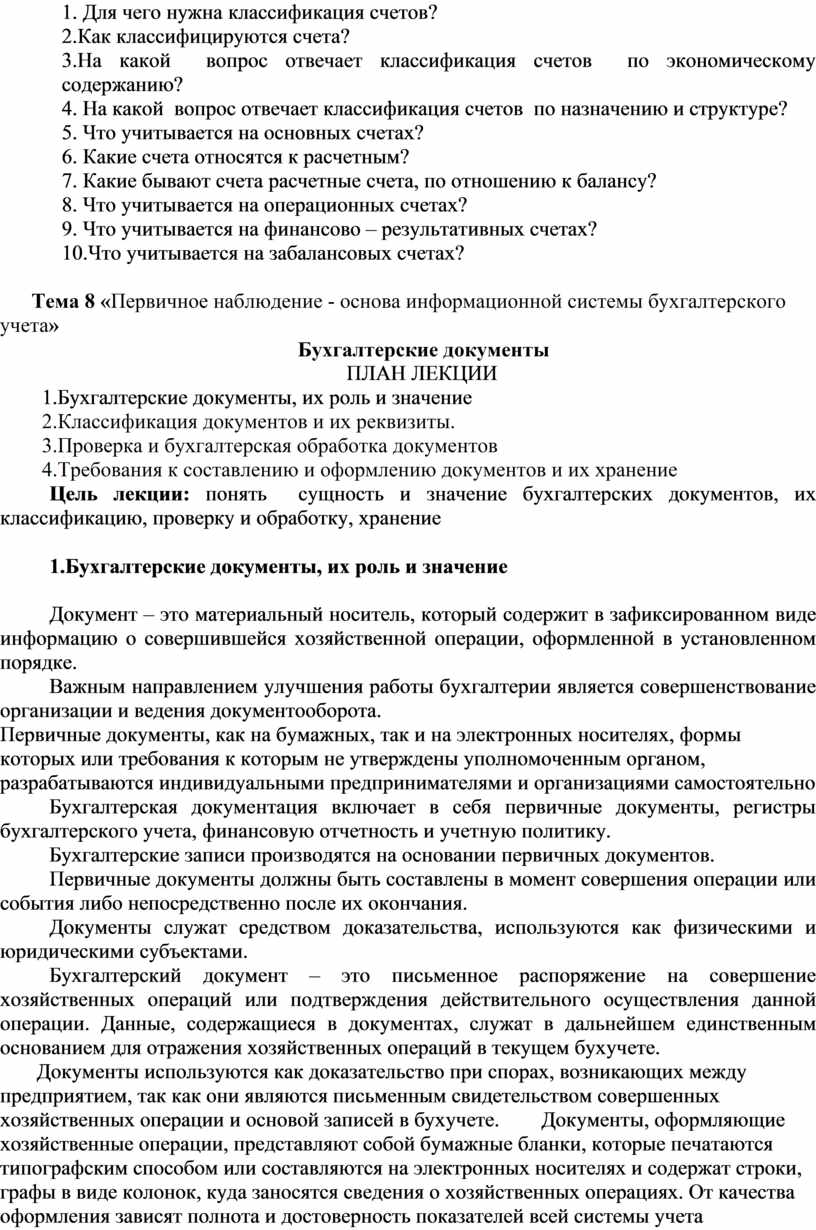

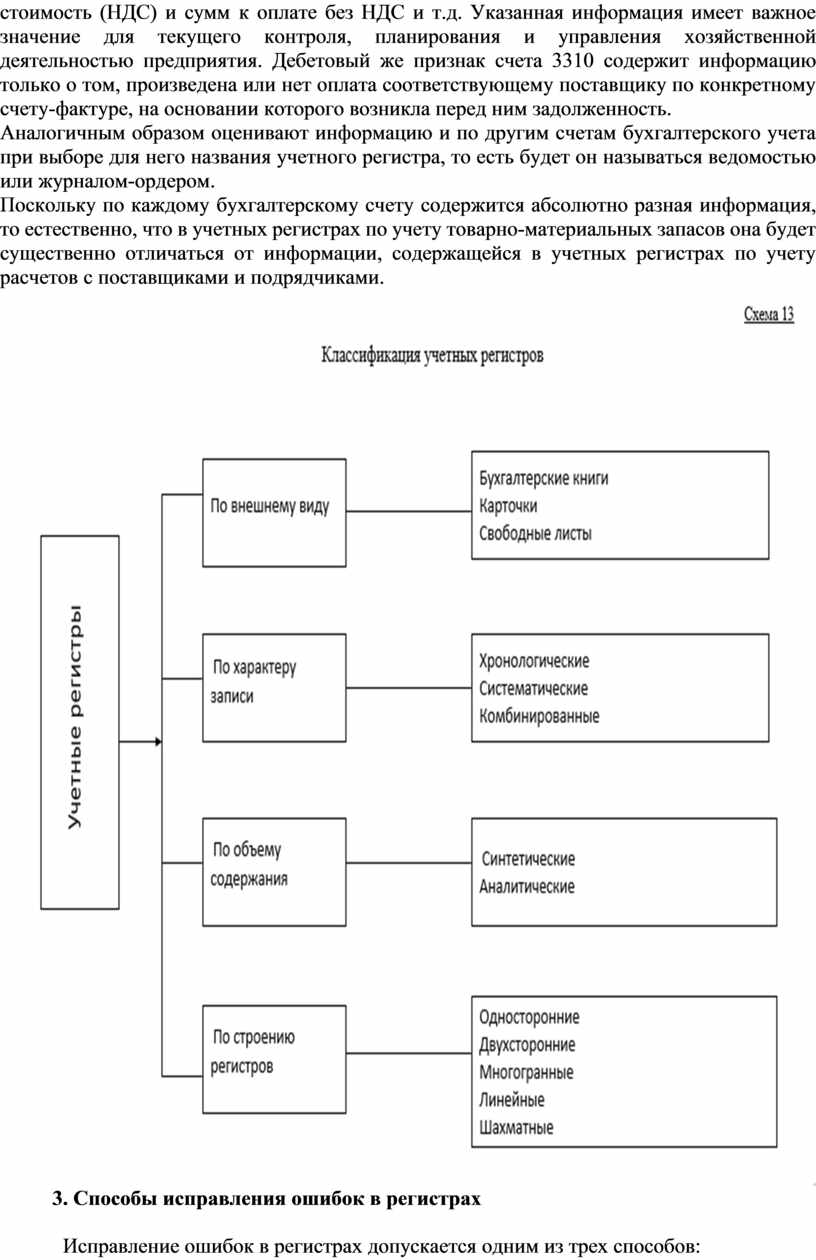

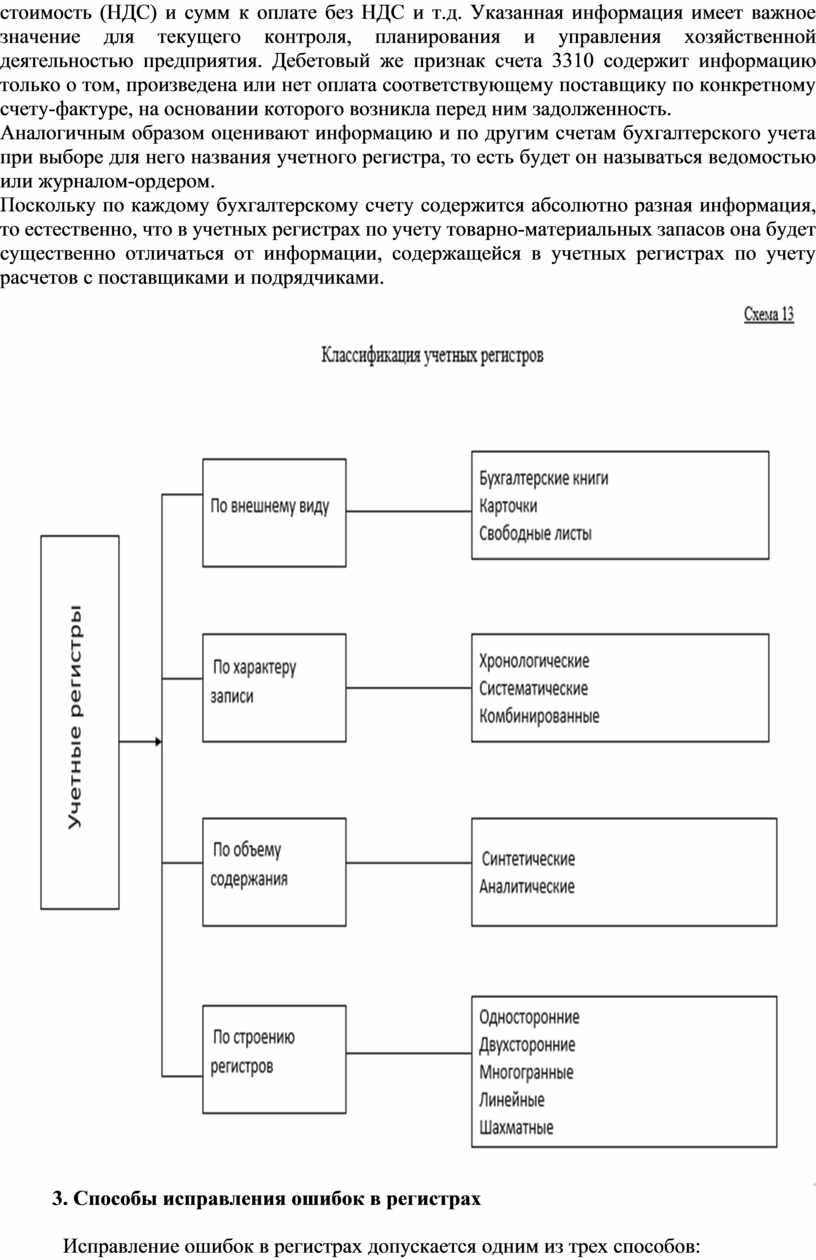

Поделиться

Учреждение

«Костанайский высший экономический колледж Казпотребсоюза»

Кафедра экспериментальных программ

Учебно – методический комплекс

|

Дисциплина: «Основы бухгалтерского учета» |

|

Специальность: «0518000 Учет и аудит (по отраслям)» Курс 1, семестр: 1 |

|

|

|

|

|

|

|

Преподаватель: Джантурина К.А. .

Костанай, 2018

|

Учебно – методический комплекс учебной дисциплины для студента – составлена преподавателем Джантуриной К.А.(преподаватель высшей квалификационной категории) на основании типовой учебной программы, утвержденной решением РУМС по вопросам технического и профессионального образования, протокол №4 от 21 декабря 2017 года и в соответствии с приказом МОН РК №305 от 26 июня 2018 года.

Учебно – методический комплекс учебной дисциплины для студента – рассмотрена и обсуждена на заседании кафедры экспериментальных программ, протокол №_____от_____________20___г.

Руководитель кафедры: Бекетова А.С.

Название курса: Основы бухгалтерского учета

Номер (код) курса: ПМ 03

Сведения о преподавателе: Джантурина К.А.

|

ФИО преподавателя |

Время и место проведения |

Контактный телефон,e-mail

|

|

|

Теоретических занятий |

СРСП |

||

|

Джантурина Кульзира Абильжановна |

По расписанию |

По расписанию |

дом. 50 – 90 – 95 сот. 87774420406 kulzira2055@mail.ru |

Характеристика дисциплины

Дисциплина «Основы бухгалтерского учета» представляет собой информационную, аналитическую и контрольную функции теории учета для успешного функционирования применения всех методов и приемов учета для обработки информации, и получения достоверных данных, содержащихся в бухгалтерском учете. Изменения, происходящие в производственной, снабженческой и сбытовой деятельности организации регистрируются в бухгалтерском учете с целью улучшения работы этой организации и принятию правильных управленческих решений.

Целью преподавания дисциплины «Основы бухгалтерского учета» является изучение роли бухгалтерского учета в системе управления предприятием в котором большое внимание уделяется глубокому освоению и осмыслению теории бухгалтерского учета во всех сферах экономики и предпринимательской деятельности.

Для выполнения этой задачи в основу преподавания курса положены Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г. № 234, международные и национальный стандарты финансовой отчетности и другие, нормативные и законодательные документы Республики Казахстан.

Система знаний нацелена на выработку знаний, усвоение методов, понятий, терминов, классификации счетов, документов, регистров, финансовой отчетности и их значении для получения всесторонней информации о хозяйствующем субъекте.

Задачи изучения дисциплины:

- освоить основные принципы бухгалтерского учета;

- изучить структуру и содержание бухгалтерского баланса, системы счетов и двойной записи, оценки, калькуляции и документации, инвентаризации, составления и представления форм финансовой отчетности;

- изучить учет элементов финансовой отчетности: краткосрочных и долгосрочных активов, капитала и обязательств организаций;

- освоить учет доходов и расходов, а также определения финансовых результатов

Результаты обучения:

А. Иметь четкое представление об особенностях организации бухгалтерского учета на предприятиях.

B. Использование на практике знания и способности понимания: Бакалавры данного профиля должны демонстрировать связь, интеграцию теории и практики.

C. Уметь собирать и обобщать информацию о хозяйственных операциях, заполняя соответствующим образом первичные и сводные документы, отражающие деятельность предприятия, используя не только данные нормативных документов, но и свое видение проблемы.

D. Уметь сообщить и наглядно представить информацию, идеи, проблемы и их решения, касающиеся организации бухгалтерского учета на предприятии.

E. Уметь самостоятельно изучать законодательную и нормативную документацию с целью надлежащим образом использовать ее для организации бухгалтерского учета на предприятии.

Методология дисциплины

«Основы бухгалтерского учета» определяется ее особенностями и целью изучения. В этой связи целесообразно использовать традиционные и инновационные методы обучения (лекции в виде презентаций, дискуссионные, диалоговые лекции и др), а также использовать ситуационные задачи, деловые игры, метод проектов, тесты различного вида наряду с традиционными методами обучения, направленные на формирование специальных знаний, умений и навыков.

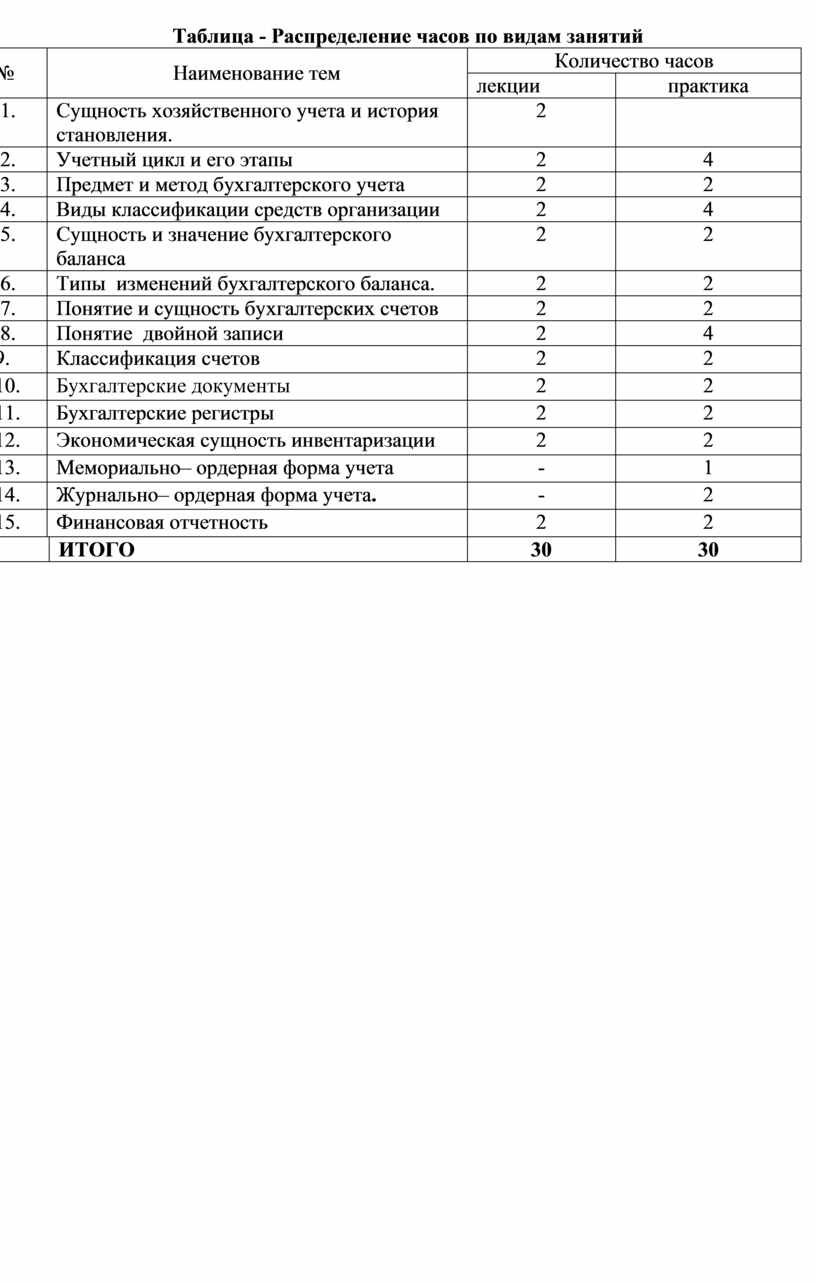

Таблица - Распределение часов по видам занятий

|

№ |

Наименование тем |

Количество часов |

||

|

лекции |

практика |

|||

|

1. |

Сущность хозяйственного учета и история становления. |

2 |

|

|

|

2. |

Учетный цикл и его этапы |

2 |

4 |

|

|

3. |

Предмет и метод бухгалтерского учета |

2 |

2 |

|

|

4. |

Виды классификации средств организации |

2 |

4 |

|

|

5. |

Сущность и значение бухгалтерского баланса |

2 |

2 |

|

|

6. |

Типы изменений бухгалтерского баланса. |

2 |

2 |

|

|

7. |

Понятие и сущность бухгалтерских счетов |

2 |

2 |

|

|

8. |

Понятие двойной записи |

2 |

4 |

|

|

9. |

Классификация счетов |

2 |

2 |

|

|

10. |

Бухгалтерские документы |

2 |

2 |

|

|

11. |

Бухгалтерские регистры |

2 |

2 |

|

|

12. |

Экономическая сущность инвентаризации |

2 |

2 |

|

|

13. |

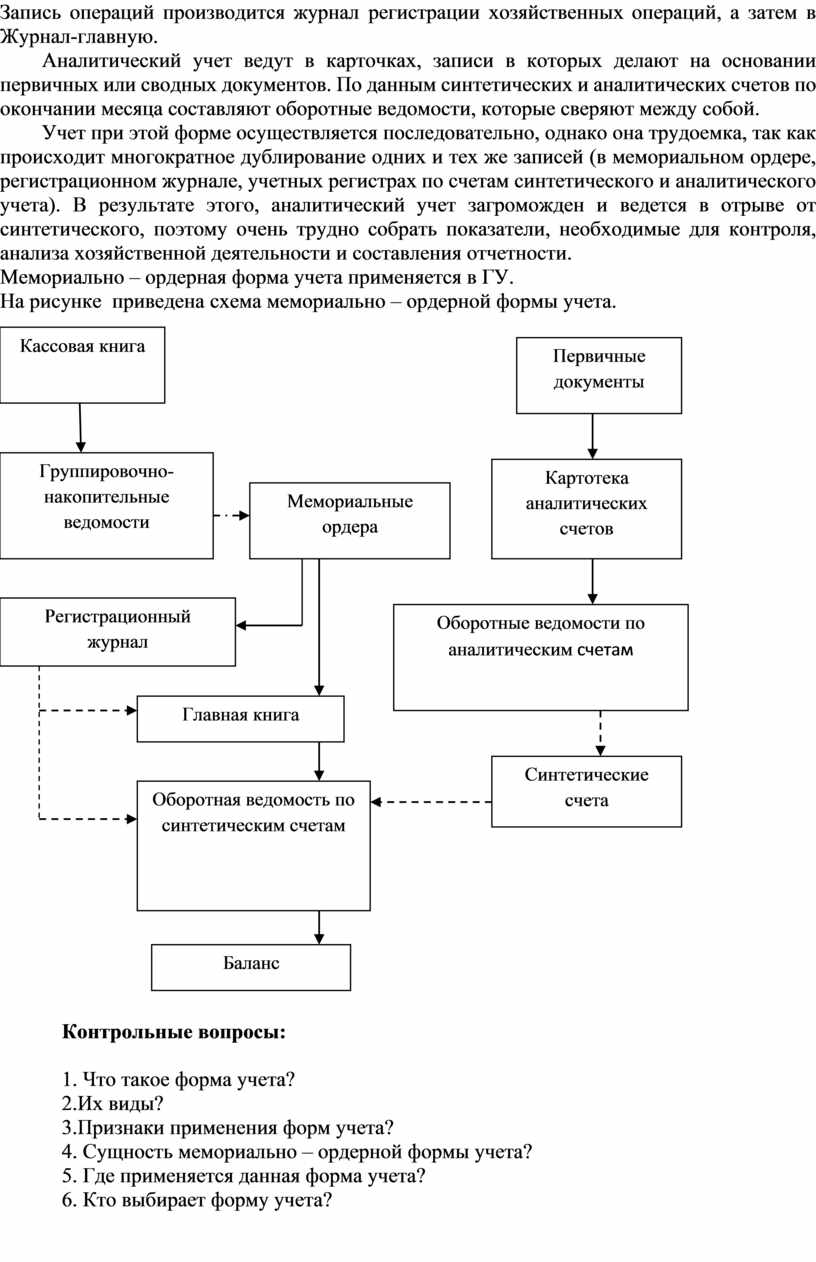

Мемориально– ордерная форма учета |

- |

1 |

|

|

14. |

Журнально– ордерная форма учета. |

- |

2 |

|

|

15. |

Финансовая отчетность |

2 |

2 |

|

|

|

ИТОГО |

30 |

30 |

|

Тема 1. «История становления бухгалтерского учета»

Сущность хозяйственного учета и история становления.

План ЛЕКЦИИ

1. Сущность хозяйственного учета и история становления.

2. Виды хозяйственного учета

3 Принципы организации бухгалтерского учета и задачи

4. Задачи и функции бухгалтерского учета и пользователи информации

Цель лекции - ознакомиться с нормативно-правовым регулированием бухгалтерского учета в РК, с сущностью хозяйственного учета

1.Сущность хозяйственного учета и история становления

Хозяйственный учет – это непрерывное количественное отражение и качественная характеристика хозяйственной деятельности людей в процессе производства, распределения материальных благ с целью управления и повышения эффективности и качества работы во всех звеньях народного хозяйства или отраслях экономики.

Для руководства хозяйственной деятельностью и контроля за ее осуществлением необходима определенная информация, получаемая в результате наблюдения за хозяйственными процессами, количественного их измерения, регистрации и обобщения. В ходе непрерывного наблюдения и измерения получают информацию о количественных показателях хозяйственной деятельности. Благодаря количественных показателей дают качественную оценку хозяйственным процессам. Оно и составляет основное содержание хозяйственного учета. Значит хозяйственный учет - это количественное отражение и качественная характеристика хозяйственной деятельности в целях контроля и управления. Под учетом следует понимать фиксирование тех или иных явлений, фактов, действий для последующего использования полученных сведений в каких-либо практических или других целях.

Система хозяйственного учета представлена четырьмя видами учета:

1. оперативный учет,

2. бухгалтерский учет,

3. статистический учет,

4. налоговый учет.

Бухгалтерский учет зародился в эпоху итальянского Возрождения. Изобретение двойной записи дало толчок для дальнейшего развития частного капитала, создавшего благосостояние для жизни и творчества человеческого общества.

Система двойной записи появилась в XIII – XIV вв., пользовались ею в некоторых торговых центрах Северной Италии.

Первым начал систематизировать учет францисканский монах Лука Пачоли. Создавший свой великий труд “Трактат о счетах и записях” (1494г.), в котором он раскрывает смысл учетных записей. Эта книга остается актуальной и сейчас. Последователи Луки Пачоли распространили применение учета в различных отраслях: Альвизе Казанова (1558г.) - судостроение, Д.А.Маскетти (1610г.) -промышленность, Людовико Флори (1636г.) – госпитали, государственные организации, Бастиано Вентури (1655г.) – сельское хозяйство. Первое в истории общество бухгалтеров было создано в Венеции в 1581г.

2.Виды хозяйственного учета

Существуют различные виды хозяйственного учета: оперативно-технический, статистический и бухгалтерский, налоговый

Оперативно-технический учет позволяет получать информацию о ходе выполнения наиболее важных хозяйственных операций с целью повседневного управления ими. Полученные сведения передают в устной форме, но в дальнейшем они могут быть подтверждены документально.

Статистический учет дает сведения о наиболее массовых явлениях в процессе материального производства, так и других явлениях в жизни общества, в целях установления закономерностей их развития. Статистический учет, отражая явления хозяйственной деятельности, в значительной степени пользуется данными бухгалтерского учета.

Бухгалтерский учет представляет собой сплошное, непрерывное, документально-обоснованное отражение хозяйственной деятельности субъекта. В бухгалтерском учете формируется полная информация о финансово-хозяйственной деятельности субъектов.

Все виды учета тесно связаны между собой и представляют единую систему, базирующуюся на единой методологии и единой первичной документации.

Налоговый учет

Цель налогового учета – проверить правильность определения всех видов дохода и правильность начисления налогов.

3.Принципы организации бухгалтерского учета

Бухгалтерский учет на предприятиях в условиях рыночных отношении приобретает особое значение, он должен строиться на основе принципов и положений закрепленных:

- В «Законе о бухгалтерском учете и финансовой отчетности»

- МСФО (Международный стандарт финансовой отчетности)

- НСФО (Национальный стандарт финансовой отчетности)

- Типовой план счетов

-Учетная политика предприятия

При формировании и разработке Учетной политики предприятия должны быть приняты следующие принципы:

1) начисление;

2) непрерывная деятельность;

3) понятность;

4) значимость;

5) существенность;

6) достоверность;

7) нейтральность;

8) осмотрительность;

9) завершенность;

10) сопоставимость;

11) последовательность;

12) правдивое и беспристрастное представление

Из всех принципов основными являются:

«Начисление» - доходы признаются с момента отгрузки товаров или выполненных работ и услуг независимо от того, когда поступит платеж и поступят ли они вообще. Расходы признают в том периоде, когда они возникли.

«Неприрывная деятельность» - предприятие рассматривается как неприрывно действующее т.е продолжающее работать в обозримом будущем, а значит у него нет намерения и необходимости ликвидации или значительном сокращении масштаба деятельности.

4.Задачи и Функции бухгалтерского учета , пользователи информации

Бухгалтерский учет как система непрерывного и взаимосвязанного наблюдения, измерения, регистрации, обработки и передачи информации о хозяйствующем субъекте с целью контроля и управления его деятельностью и людьми, принимающими решения. В этих целях бухгалтерский учет:

Можно сказать, что данные о хозяйственной деятельности являются сводом в систему бухгалтерского учета, а полезная информация для пользователей выходом из нее.

Следуя своему назначению, бухгалтерский учет выполняет три основные функции:

ü контрольную;

ü информационную;

ü аналитическую.

Контрольная функция заключается в установлении стандартов, критериев, в сопоставлении их с фактическими результатами с целью корректировки для устранения недостатков и достижения наилучших показателей.

Информационная функция заключается в формировании и передаче бухгалтерской информации пользователям различного уровня. Бухгалтерский учет является основным поставщиком информации для прогнозирования, планирования стратегического и тактического управления хозяйственной деятельностью.

Аналитическая функция бухгалтерского учета направлена на оперативное регулирование хозяйственной деятельностью и прослеживания динамики, тенденции развития субъекта и его конкурентов, оценку эффективности работы самого субъекта на фоне отраслевых показателей. При этом оперативный анализ выявляет причинно-следственные связи показателей и обнаруживает конкретный результат деятельности руководства субъекта в момент совершения хозяйственной операции.

Основными задачами бухгалтерского учета являются:

1. формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой для внутренних и внешних пользователей финансовой отчетности;

2. обеспечение информацией для контроля за соблюдением законодательства РК при осуществлении организацией хозяйственных операций;

3. предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Качественные характеристики бухгалтерской информации.

Наиболее важными качественными характеристиками бухгалтерской информации являются понятность, уместность, надежность и сопоставимость.

Понятность. Понятность касается передачи подразумеваемого смысла. Это зависит как от бухгалтера, так и от лица, принимающего решение. Бухгалтер подготавливает финансовую отчетность в соответствии с принятой практикой, генерируя важную информацию, которая считается легко понятной для пользователей. А тот, кто принимает решение, должен интерпретировать информацию и использовать ее в принятии решения. Тот, кто принимает решение, должен сам судить, какую информацию использовать, как ее использовать, и что она означает.

Уместность. Под уместностью подразумевается, что информация может повлиять на результат принятого решения. Другими словами, если бы уместная информация отсутствовала, то было бы принято другое решение. Для того чтобы быть уместной информация должна обеспечить обратную связь с прошлыми операциями и событиями, и помочь прогнозировать будущие условия. Например, отчет о прибылях и убытках предоставляет информацию о результатах деятельности компании в течении прошедшего года (это обратная связь), также он помогает при составлении планов на следующий год (это прогноз).

На уместность информации серьезное влияние оказывает ее характер и существенность. Под термином существенность понимается относительная важность статьи или события. Если статья или событие являются существенными, то возможно информация о нем уместна для пользователя финансовой отчетности. Другими словами, статья считается существенной, если пользователь, не зная об этой статье, сделал что-нибудь иначе. Бухгалтеру часто приходится сталкиваться с решениями о мелких статьях или событиях, которые не имеют большого значения для пользователя независимо от того, как они были разрешены. Например, большая компания может решить, что расходы на предметы длительного пользования, стоимостью меньше 500, должны относиться на затраты , вместо того, чтобы учитываться и амортизироваться как долгосрочные активы.

В общем, статья является существенной, если есть основание полагать, что знание о ней может повлиять на решение пользователя финансовой отчетности. Существенность статьи обычно определяется отношением ее стоимости к какому-либо элементу финансовой отчетности, чистой прибыли или суммарным активам.

Некоторые бухгалтеры считают статью существенной, если она составляет 5 или более процентов от чистой прибыли. Существенность, однако, также зависит от содержания статьи, не только от ее стоимости. Например, в транснациональной компании ошибка при учете статьи размером 5000 может быть неважной, но выявление факта взятки или кражи в размере 5000 может быть очень важным. Также, многочисленные мелкие ошибки могут в общем итоге составить существенную сумму. Бухгалтеры делают суждения о существенности многих вещей, и пользователи финансовой отчетности зависят от объективности и точности их суждений.

Надежность. Наряду с уместностью учетная информация должна отличаться надежностью. Другими словами, необходимо, чтобы пользователь финансовых отчетов мог полагаться на информацию. Она должна представлять то, что она предназначена представлять. Она должна быть заслуживающей доверие и подтверждающей независимыми сторонами, использующими одинаковые методы измерения.

Чтобы информация была надежной, она должна давать достоверное предоставление операций и других событий. Например, баланс должен представлять экономические ресурсы, обязательства и собственные капитал акционеров предприятия как можно более правдиво в соответствии со стандартами бухгалтерского учета и этот баланс должен подтверждаться аудитором.

Если информация должна правдиво отражать операции и прочие события, то тогда важно сохранять приоритет содержания над формой. То есть, бухгалтерский учет должен отражать сущность и экономическую реальность хозяйственной деятельности, а не просто ее юридическую форму. Например, видимая продажа актива третьей стороне при соглашении, что продавец продолжит получать экономическую выгоду от актива, не будет правдиво отражать совершенную операцию. Если информация должна быть надежной, то нейтральность или непредвзятость также важны. Финансовая отчетность не является нейтральной, если она представлена таким образом, чтобы повлиять на решение или суждение каким-либо определенным образом.

Бухгалтеры стараются основывать свои решения на логике и фактах, которые приводят к наиболее справедливому отчету о случившимся. Однако при вынесении суждений и оценок бухгалтеры часто сталкиваются с неопределенностью. В этом случае они полагаются на критерий осмотрительности, называемому также консерватизмом. Этот критерий означает, что когда бухгалтеры сталкиваются со значительной определенностью в отношении того какой метод учета использовать, они обычно выбирают тот, который с наименьшей вероятностью завысит активы и прибыль.

Одним из наиболее широко распространенных применений критерия осмотрительности является использование метода наименьшего значения из себестоимости и рыночной стоимости при учете запасов (см. главу о запасах). Согласно этому методу, если рыночная стоимость превышает себестоимость, то используется более консервативная оценка – себестоимость. Если рыночная стоимость оказывается ниже себестоимости, то используется более консервативное рыночное значение. Вторая ситуация часто встречается в компьютерной отрасли.

Чтобы быть надежной, информация в финансовой отчетности также должна быть полной. Полнота представления информации требует, чтобы финансовая отчетность и пояснительные записки к ней отражали всю информацию, уместную для понимания пользователями финансовой отчетности. Другими словами, учетная информация должна содержать все необходимые объяснения, чтобы она не вводила в заблуждение.

Пояснительные записки считаются неотъемлемой частью финансовой отчетности. Например, необходимо сообщать о переходе с одного метода учета на другой. В общем, форма представления финансовой отчетности может повлиять на ее полезность при принятии некоторых решений. Также, некоторые статьи, например сумма амортизационных расходов на амортизацию в отчете о прибылях и убытках и накопленная амортизация в балансе, являются очень важными для пользователей финансовой отчетности.

Другими примерами раскрытий являются методы учета, использованные при подготовке отчетности, важные условия долга компании, обязательства и условные факты хозяйственной деятельности, а также другие важные события, происходящие после отчетной даты. Однако существует предел, после которого отчетность становится настолько загроможденной, что пояснительные записки наоборот затрудняют, а не облегчают понимание. Кроме необходимых раскрытий, применение принципа полноты основано на суждении руководства и бухгалтеров, подготавливающих финансовую отчетность.

В последние годы на принцип полноты также повлияли пользователи бухгалтерской информации. Чтобы защитить инвесторов и кредиторов, независимые аудиторы, фондовые биржи и государственные регулирующие организации установили больше требований к раскрытию для открытых акционерных компаний. Таким образом, на сегодняшний день общественности доступно больше и лучше информации о корпорациях, чем когда-либо.

Сопоставимость. Еще одной важной характеристикой бухгалтерской информации является сопоставимость, так как у пользователей должна быть возможность сравнивать финансовую отчетность компании за разные периоды времени, чтобы оценивать тенденции в ее финансовом положении и результатах деятельности.

Пользователи также должны иметь возможность сравнивать финансовую отчетность различных компаний как в пределах одной страны, так и между странами, если они хотят оценить соответствующие результаты деятельности, финансовое положение и изменения в движении денежных средств.

Таким образом, необходимо сообщать, какие методы учета использовались, и применять их последовательно. Необходимо информировать пользователей о любых изменениях методов учета и влиянии подобных изменений. Однако сопоставимость вовсе не означает, что необходимо использовать одинаковый подход даже в тех случаях, когда это противоречит таким характеристикам учетной информации, как уместность и надежность.

Нормативно-законодательное регулирование бухгалтерского учета в РК.

Регулирование учета и отчетности представляет собой определенную деятельность по внесению упорядоченности и организованности в учетную систему. Основными нормативными документами, регулирующими бухгалтерский учет и отчетность, являются Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2008 года №234-III, международные и национальный стандарт финансовой отчетности, методические рекомендации к ним, Правила ведения бухгалтерского учета, утвержденные приказом министерства финансов РК. Они устанавливают единые правовые, методологические основы учета и отчетности для всех хозяйствующих юридических субъектов и физических лиц, занимающихся предпринимательской деятельностью.

Общее методологическое руководство бухгалтерским учетом и финансовой отчетности в Казахстане осуществляет правительство. Органы, которым предоставлено право регулирования учетной системой (Министерство финансов РК, Национальный банк РК), руководствуясь законодательством, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения нормативные акты и методические указания по вопросам учета, устанавливают правила и способы его ведения и составления отчетности.

Концепция регулирования учета и отчетности в Республике Казахстан сложилась, как система многоуровневого нормативного регулирования:

I уровень – законодательный, включает законы, постановления, указы, издающиеся Президентом и Правительством РК;

II уровень – нормативный: стандарты по бухгалтерскому учету, разрабатываются Министерством финансов и СМСФО;

III уровень – методический: издание нормативных актов (иных, чем стандарты), методических указаний;

IV уровень – организационный, составление организационно-распорядительной документации в рамках учетной политики субъекта (приказы, распоряжения и т. п.)

Для регулирования системы бухгалтерского учета и финансовой отчетности в Республике Казахстан, установления принципов, основных качественных характеристик и правил ведения бухгалтерского учета и составления финансовой отчетности в Республике Казахстан принят Закон «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2008 года №234-III.

В соответствии с Законом Республики Казахстан «О бухгалтерском учету и финансовой отчетности» Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан осуществляется Президентом Республики Казахстан, Правительством Республики Казахстан и уполномоченным органом.

Правительство Республики Казахстан:

1. утверждает порядок представления финансовой отчетности в депозитарий;

2. выполняет иные функции, возложенные на него Конституцией, законами Республики Казахстан и актами Президента Республики Казахстан.

Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан осуществляется уполномоченным органом.

Государственное регулирование системы бухгалтерского учета и финансовой отчетности в Республике Казахстан осуществляется Министерством финансов Республики Казахстан.

Министерство Финансов:

1. обеспечивает формирование и реализацию государственной политики в области бухгалтерского учета и финансовой отчетности;

2. определяет порядок ведения бухгалтерского учета;

3. принимает нормативные правовые акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности;

4. разрабатывает и утверждает национальные стандарты и методические рекомендации к ним;

5. разрабатывает и утверждает типовой план счетов бухгалтерского учета;

6. публикует в периодических печатных изданиях национальные стандарты в порядке, установленном законодательством Республики Казахстан;

7. взаимодействует по вопросам бухгалтерского учета и финансовой отчетности с иными государственными органами и профессиональными организациями;

8. утверждает квалификационные требования, предъявляемые профессиональным бухгалтерам, с учетом рекомендаций консультативного органа и др.

Пользователи финансовой отчетности

|

Пользователи |

Характеристика пользователей |

|

Руководители |

Любой руководитель нуждается в информации о результатах деятельности за определенный период, которая поможет ему принять правильное решение способное повлиять на будущий успех. |

|

Банки |

Банкам может потребоваться такая информация для принятия решения о выдаче кредита. |

|

Инвесторы |

Инвесторам нужна информация, указываемая в финансовой отчетности для анализа разумности будущих вложений в потенциального клиента. |

|

Другие клиенты |

Инвесторам нужна информация, указываемая в финансовой отчетности для анализа разумности будущих вложений в потенциального клиента. |

Контрольные вопросы:

1.Что такое хозяйственный учет и его виды?

2.Какие задачи стоят перед бухгалтерским учетом?

3.Принципы организации бухгалтерского учета?

4.Пользователи информации?

5.Функции бухгалтерского учета?

6. Кто осуществляет общее методологическое руководство бухгалтерским учетом и финансовой отчетности в Казахстане?

7. Сколько уровней нормативного регулирования бухгалтерского учета, назвать их?

8.Назвать качественные характеристики бухгалтерского учета?

Тема 2. «Бухгалтерский учет как информационная система»

Учетный цикл и его этапы

План ЛЕКЦИИ

1. Организация бухгалтерского учета на предприятии

2. Понятие учетной политики предприятия

3. Учетный цикл и его этапы.

4. Измерители, применяемые в бухгалтерском учете

Цель лекции - ознакомиться с организацией бухгалтерского учета на предприятии

1.Организация бухгалтерского учета на предприятии

Индивидуальный предприниматель или организация для осуществления ведения бухгалтерского учета, руководствуясь Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности», международными и национальными стандартами финансовой отчетности, а также другими нормативными правовыми актами в сфере бухгалтерского учета и финансовой отчетности, самостоятельно формируют свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности и разрабатывают порядок контроля за операциями и событиями, принимают другие решения, необходимые для организации ведения бухгалтерского учета. Индивидуальный предприниматель или руководитель организации может в зависимости от объема учетной работы:

- учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- ввести в штат должность главного бухгалтера; передать на договорной основе ведение бухгалтерского учета и составление финансовой отчетности бухгалтерской или аудиторской организации или профессиональному бухгалтеру;

- вести бухгалтерский учет лично.

Роль бухгалтерской службы в настоящее время должна быть многофункциональной и включать в себя следующие составляющие:

1) организацию и ведение управленческого, бухгалтерского и налогового учета;

2) своевременное и качественное составление и представление в инстанции статистической, финансовой и налоговой отчетности;

3) активное участие в разработке учетной и налоговой политики предприятия на ближнюю и дальнюю перспективы;

4) управленческий анализ состояния хозяйственной деятельности

предприятия;

5) планирование на базе этого анализа расходной части бюджета и денежных поступлений (выручки) предприятия, а также увеличения собственных оборотных средств;

6) организацию учета финансовых обязательств предприятия и разработку плана их выполнения;

7) оптимальную организацию движения денежных потоков и использования активов предприятия,

8) достоверный учет издержек производства и обращения, исполнения смет

расходов, реализации продукции;

9) бухгалтерскую, правовую экспертиз;

10) организацию службы внутреннего аудита;

11) обеспечение совместно с юридической службой востребования

дебиторской задолженности предприятия;

12) участие в разработке и принятии управленческих решений руководством предприятия;

13) создание условий для обеспечения сохранности бухгалтерских документов и иной финансовой документации.

2.Понятие учетной политики предприятия

Термин «учетная политика предприятия» вошел в употребление в конце восьмидесятых годов в качестве вольного перевода на русский язык словосочетания «accounting policies», употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета. В начале 1992г. этот термин был закреплен в Положении о бухгалтерском учете и отчетности в Республики Казахстан и настоящее время получил достаточно широкое распространение в учетной литературе и на практике.«Учетная политика предприятия представляет собой совокупность принципов и правил, регламентирующих методические и организационные основы ведения бухгалтерского учета на предприятии в условиях действующей нормативной базы на данный момент времени»; «… совокупность способов ведения бухгалтерского учета, избранных предприятием в качестве соответствующих условий хозяйствования»; «… это совокупность конкретных методов и форм ведения бухгалтерского учета, объявляемая предприятием исходя из общепринятых правил и особенностей своей деятельности».Учетная политика предприятия формируется на основе совокупности основополагающих принципов и правил, выбор для использования которых требует системного подхода с целью максимальной оптимизации.Поэтому следует при выборе учетной политики учитывать влияющие факторы:- форму собственности и организационно-правовой статус предприятия (государственное, частное, акционерное общество, товарищество и т.д.);

- отраслевую принадлежность и вид деятельности (промышленность, строительство, торговля, сельское хозяйство и т.д.);

- организационную структуру управления и наличия структурных подразделений; размеры (масштабы деятельности, объема продаж, численность персонала и др.);

- текущие и долгосрочные цели предпринимательства (привлечение дополнительных финансовых ресурсов, укрепление конкурентных позиций на рынке, осуществление инвестиционных программ, повышение котировок акций и др.);

- особенности деятельности – производственной (технологическая структура, потребляемые ресурсы), коммерческой (организация снабжения и сбыта, системы и формы расчетов, взаимоотношения с покупателями), финансовой (взаимоотношения с банками и другими финансовыми институтами, налоговой системой), управленческой (структура, независимость от собственников, отчетность перед ними, уровень технического обеспечения, в том числе компьютерной техникой);

- кадровое обеспечение – уровень квалификации персонала (опыт, навыки, степень понимания стоящих перед ним задачи и проблем, способность их разрешать);

- хозяйственная ситуация – развитость инфраструктуры рынка, состояние хозяйственного, налогового, бухгалтерского законодательства, благоприятность инвестиционного климата и т.д

При разработке учетной политики предприятия необходимо разработать должностную инструкцию главного бухгалтера, в которой необходимо изложить его функции, обязанности, права и ответственность.

Учетная политика представляет собой принципы, основы, условия, правила и практику, принятые организацией для введения бухгалтерского учета и составления финансовой отчетности в соответствии с требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартам бухгалтерского учета и типовым планом счетов бухгалтерского учета, исходя их потребностей организации и особенностей деятельности.

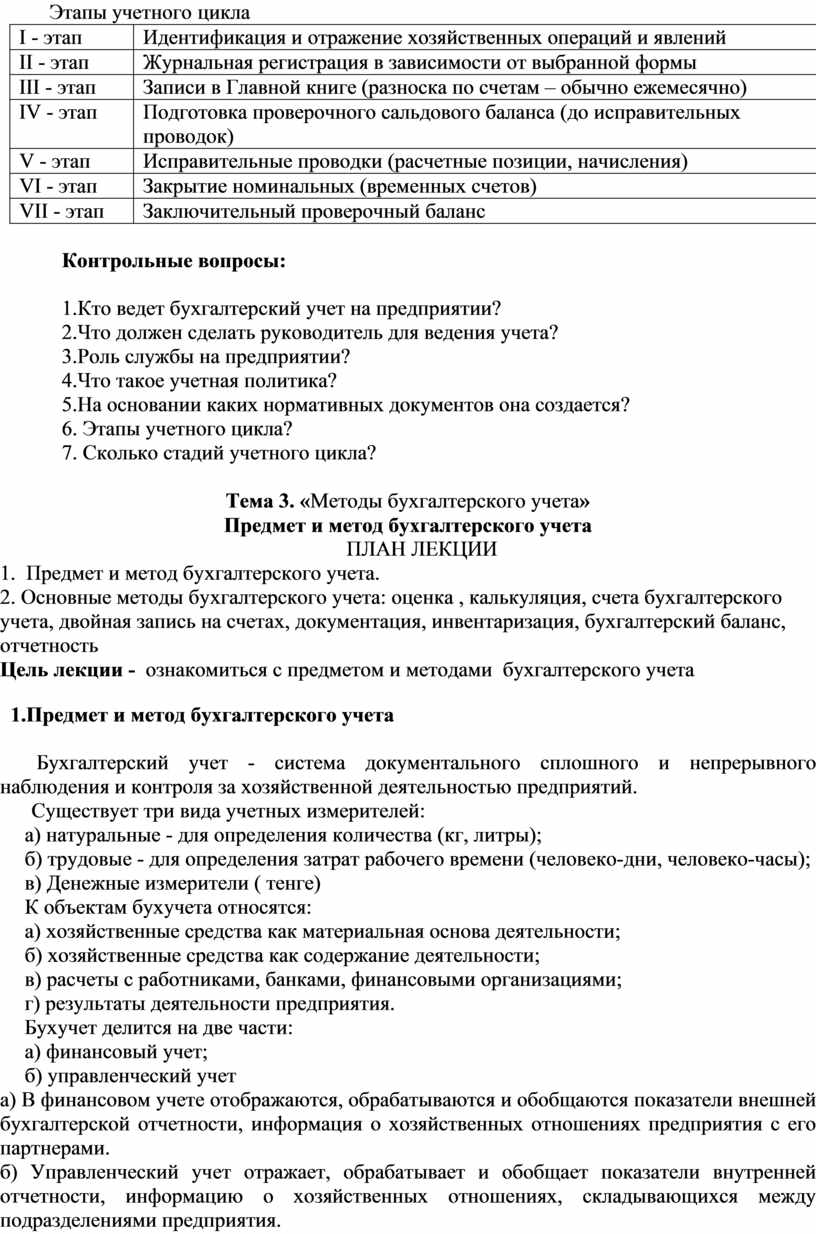

3. Учетный цикл. Этапы учетного цикла

Бухгалтерский учет как сфера деятельности состоит из различных видов работ, подразделяющихся на операции, основанные на методических и технических приемах.

В учетном процессе следует различать четыре стадии. На первой - регистрируют и измеряют учетные данные; на второй - систематизируют их и обобщают в учетных документах; на третьей - объединяют сведения воедино для подготовки отчетности; на четвертой стадии обобщают и анализируют данные.

Этапы учетного цикла

|

I - этап |

Идентификация и отражение хозяйственных операций и явлений |

|

II - этап |

Журнальная регистрация в зависимости от выбранной формы |

|

III - этап |

Записи в Главной книге (разноска по счетам – обычно ежемесячно) |

|

IV - этап |

Подготовка проверочного сальдового баланса (до исправительных проводок) |

|

V - этап |

Исправительные проводки (расчетные позиции, начисления) |

|

VI - этап |

Закрытие номинальных (временных счетов) |

|

VII - этап |

Заключительный проверочный баланс |

Контрольные вопросы:

1.Кто ведет бухгалтерский учет на предприятии?

2.Что должен сделать руководитель для ведения учета?

3.Роль службы на предприятии?

4.Что такое учетная политика?

5.На основании каких нормативных документов она создается?

6. Этапы учетного цикла?

7. Сколько стадий учетного цикла?

Тема 3. «Методы бухгалтерского учета»

Предмет и метод бухгалтерского учета

ПЛАН ЛЕКЦИИ

1. Предмет и метод бухгалтерского учета.

2. Основные методы бухгалтерского учета: оценка , калькуляция, счета бухгалтерского учета, двойная запись на счетах, документация, инвентаризация, бухгалтерский баланс, отчетность

Цель лекции - ознакомиться с предметом и методами бухгалтерского учета

1.Предмет и метод бухгалтерского учета

Бухгалтерский учет - система документального сплошного и непрерывного наблюдения и контроля за хозяйственной деятельностью предприятий.

Существует три вида учетных измерителей:

а) натуральные - для определения количества (кг, литры);

б) трудовые - для определения затрат рабочего времени (человеко-дни, человеко-часы);

в) Денежные измерители ( тенге)

К объектам бухучета относятся:

а) хозяйственные средства как материальная основа деятельности;

б) хозяйственные средства как содержание деятельности;

в) расчеты с работниками, банками, финансовыми организациями;

г) результаты деятельности предприятия.

Бухучет делится на две части:

а) финансовый учет;

б) управленческий учет

а) В финансовом учете отображаются, обрабатываются и обобщаются показатели внешней бухгалтерской отчетности, информация о хозяйственных отношениях предприятия с его партнерами.

б) Управленческий учет отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия.

Бухгалтерия является элементом учета так же, как арифметика является составляющей частью математики. Все большее количество людей используют компьютеры для ведения подробной бухгалтерской отчетности на всех уровнях, в домашнем хозяйстве. Практика бухучета основывается на определенных принципах. Правила, которые обязательны для бизнеса и в организациях всех типов.

Итак, предметом бухгалтерского учета является финансово-хозяйственная деятельность предприятия или организации.

Финансово-хозяйственная деятельность складывается из:

- формирования источников, необходимых для деятельности. Источники могут быть финансовыми и материальными;

- размещения привлеченных и сформированных средств: создание производственных запасов, затрат на производство продукции, реализации продукции, взаимоотношений с бюджетом в части налогообложения и иные хозяйственные операции.

Таким образом, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, обязательства (собственные и заемные), хозяйственные операции и результаты деятельности организации в денежном выражении с целью выполнения намеченных планов (заданий).

Предмет бухгалтерского учета может быть познан с помощью различных приемов и способов.

Совокупность этих приемов и способов называется методом бухгалтерского учета. Каждый отдельный прием или способ называется элементом метода бухгалтерского учета. Основными элементами метода бухгалтерского учета являются: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и финансовая отчетность.

Это они обеспечивают сплошное, непрерывное и взаимосвязанное отражение, экономическое обобщение и подсчет в денежной оценке объектов бухгалтерского учета.

2.Основные методы бухгалтерского учета

Вкратце остановимся на каждом элементе метода бухгалтерского учета.

Документация - способ первичного фиксирования каждой хозяйственной операции в документах, который позволяет осуществлять сплошное непрерывное наблюдение за объектами учета. Документация обеспечивает юридическую силу бухгалтерским записям.

Бухгалтерский документ – это письменное распоряжение на совершение хозяйственных операций или подтверждения действительного осуществления данной операции. Данные, содержащиеся в документах, служат в дальнейшем единственным основанием для отражения хозяйственных операций в текущем бухучете.

В соответствии со статьей 7 Закона «О бухгалтерском учете и финансовой отчетности» бухгалтерская документация включает в себя первичные документы, регистры бухгалтерского учета, финансовую отчетность и учетную политику. Бухгалтерские записи должны производится на основании первичных документов, которые фиксируют факт совершения операции или события. Первичный документ на электронном носителе имеет силу первичного документа, оформленного на бумажном носителе.

Данные, содержащиеся в документе и характеризующие операцию, называются реквизитами. Количество и содержание реквизитов определяется характером операций и назначением документа. Первичные документы, как на бумажных, так и на электронных носителях, формы которых не утверждены уполномоченными органами, предприятия могут разрабатывать самостоятельно, но в них согласно статьи 7 Закона «О бухгалтерском учете и финансовой отчетности» должны быть соблюдены следующие обязательные реквизиты:

1.Наименование документа (формы);

2.Дату составления;

3.Наименование организации или фамилию и инициалы индивидуального предпринимателя, от имени которых составлен документ;

4.Содержание операции или события;

5.Единицы измерения операции или события (в количественном и стоимостном выражении);

6.Наименование должностей, фамилии, инициалы и подписи лиц, ответственных за совершение операции (подтверждение события), и правильность ее (его) оформления;

7.Регистрационный номер налогоплательщика

Инвентаризация - способ проверки соответствия фактического наличия имущества с данными учета. Документальный учет дополняют периодической проверкой материальных ценностей, денежных средств и расчетов, то есть производится инвентаризация. Инвентаризация позволяет контролировать сохранность средств и обязательна для проведения в установленные сроки. Выявленные при инвентаризации расхождения с документарным учетом регулируются в следующем порядке: излишки приходуются и относятся на финансовый результат (прибыль), недостача списывается за счет чистой прибыли и относится на убытки, если виновные лица не определены.

Оценка - способ стоимостного выражения объектов бухгалтерского учета.

Калькуляция - способ определения себестоимости продукции (работ, услуг). К числу важнейших задач бухгалтерского учета относятся задача исчисления в денежном измерителе фактических затрат на производство отдельных видов продукции, работ, услуг, а также приобретаемых материальных ценностей, сопоставление этих затрат с нормативами, выявление величины отклонений фактической себестоимости от нормативной. Решение этой задачи достигается применением калькуляции себестоимости продукции. Калькуляция – способ определения себестоимости единицы приобретаемых материальных ценностей, изготавливаемой продукции, выполненных работ и оказываемых услуг

Счета - осуществляют экономическую группировку объектов учета и предназначены для текущего учета изменений, происходящих в составе активов, капитала и обязательств субъекта.

Двойная запись - способ отражения хозяйственных операций на двух счетах одновременно в равных суммах.

Баланс - способ группировки активов, собственного капитала и обязательств в денежной оценке на определенную дату. Чтобы судить о составе и назначении средств каждого предприятия, необходима их экономическая группировка. Эти сведения находят отражение в бухгалтерском балансе, форма которого представляет двухстороннюю таблицу, в которой с одной стороны показаны хозяйственные средства по составу и размещению, с другой стороны по их источникам образования и целевому назначению. Итог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Левая часть баланса, где отражены состав и размещение средств – актив. Правая, где показаны источники этих средств – пассивом.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса.

Актив баланса состоит из двух разделов:

1. Текущие активы.

2. Долгосрочные активы.

Пассив баланса тоже состоит из двух частей:

1. Обязательства

2. Собственный капитал.

Отчетность - совокупность показателей характеризующих результаты финансово-хозяйственной деятельности субъекта за определенный период.

Все элементы метода бухгалтерского учета применяются не изолировано, а как части единого целого в такой последовательности.

Документация используется для получения первичных сведений о хозяйственных операциях. Сведения в документах выражается в денежной оценке.

На основе документов информация отражается на счетах бухгалтерского учета посредством двойной записи.

Реальность данных бухгалтерского учета проверяются и уточняются в процессе инвентаризации.

На основе проверенных данных счетов подсчитываются затраты по объектам учета, то есть исчисляется их себестоимость - составляется калькуляция.

Так ведется текущий бухгалтерский учет.

Текущее отражение объектов бухгалтерского учета контролируется сопоставлением активов, собственного капитала и обязательств в балансе и периодически завершается сводкой текущих данных при помощи финансовой отчетности.

Такая последовательность применения различных элементов метода бухгалтерского учета свидетельствует о том, что они тесно связаны между собой, каждый из них использует предыдущий или сам представляет сведения, нужные для последующих.

Контрольные вопросы:

1. Дайте определение методу бухгалтерского учета?

2.Что такое документ и его реквизиты?

3.Основные реквизиты документа?

4.Что изучает предмет бухгалтерского учета?

5.Что такое баланс?

6. Для чего составляется калькуляция?

7. Разделы баланса?

8.Сущность двойной записи на счетах?

Тема 4. «Классификация средств организации».

иды классификации средств организации.

ПЛАН ЛЕКЦИИ

1. Виды классификации средств организации.

2. Классификация средств по составу и размещению.

3. Классификация средств по источникам образования

Цель лекции - ознакомиться с видами классификации средств организации

1.Виды классификации средств организации

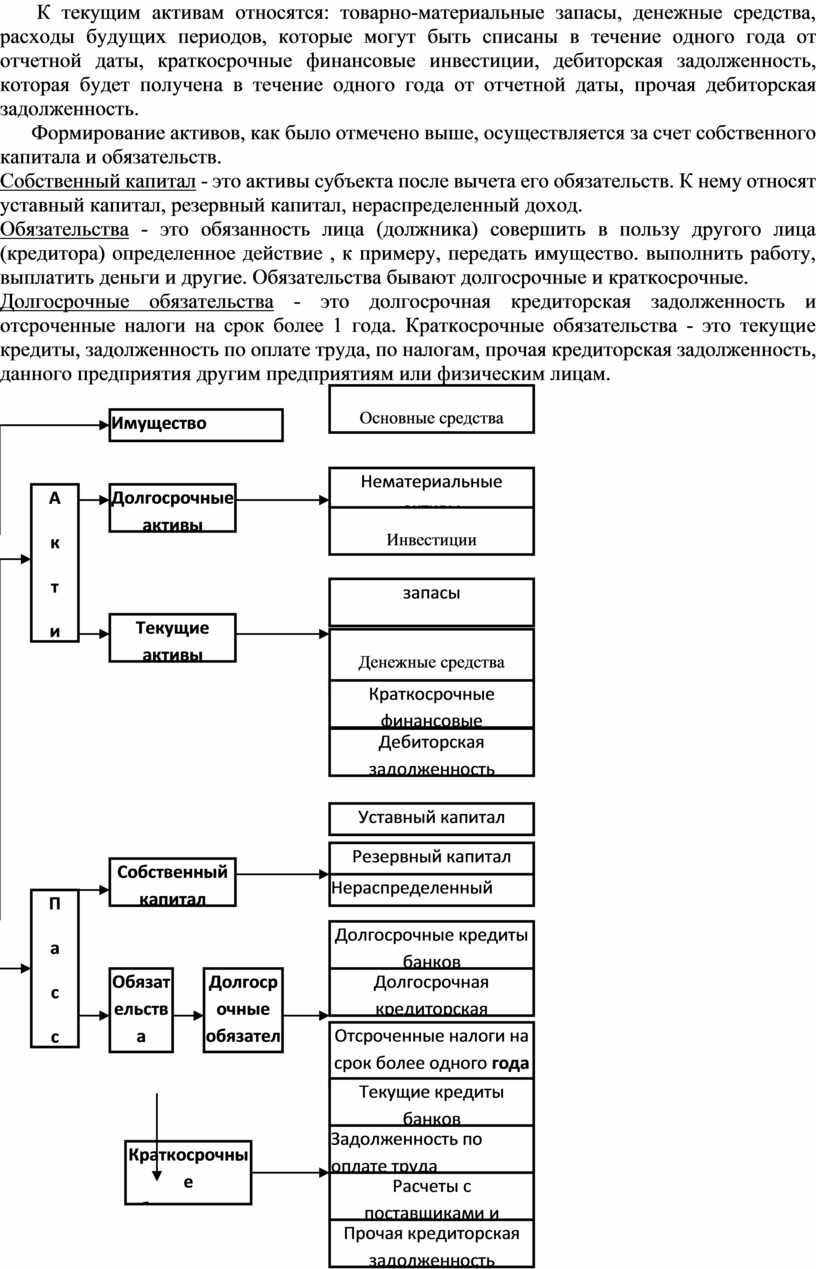

Хозяйствующий субъект располагает различными активами, капиталом обязательствами, которые рассматриваются с двух точек зрения. С одной стороны, из каких видов средств состоят активы и под чьей имущественной ответственностью они находятся.С другой стороны, надо знать, за счет каких источников это имущество приобретено или сформировалось, т.е. пассивы.

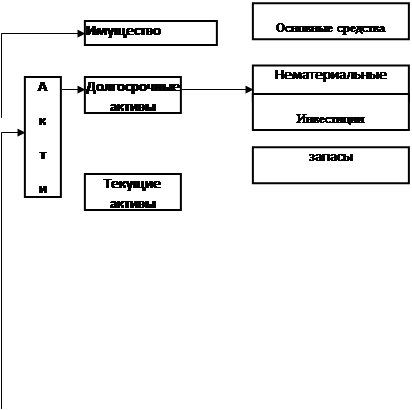

Поэтому все средства субъекта можно подразделить на: 1) активы; 2) пассивы (собственный капитал и обязательства), (см. схему )

В свою очередь активы подразделяются на долгосрочные и текущие активы.

К долгосрочным активам относятся: основные средства, нематериальные активы, долгосрочные инвестиции, долгосрочная дебиторская задолженность и другие.

К текущим активам относятся: товарно-материальные запасы, денежные средства, расходы будущих периодов, которые могут быть списаны в течение одного года от отчетной даты, краткосрочные финансовые инвестиции, дебиторская задолженность, которая будет получена в течение одного года от отчетной даты, прочая дебиторская задолженность.

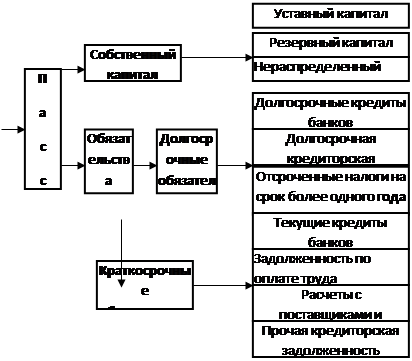

Формирование активов, как было отмечено выше, осуществляется за счет собственного капитала и обязательств.

Собственный капитал - это активы субъекта после вычета его обязательств. К нему относят уставный капитал, резервный капитал, нераспределенный доход.

Обязательства - это обязанность лица (должника) совершить в пользу другого лица (кредитора) определенное действие , к примеру, передать имущество. выполнить работу, выплатить деньги и другие. Обязательства бывают долгосрочные и краткосрочные.

Долгосрочные обязательства - это долгосрочная кредиторская задолженность и отсроченные налоги на срок более 1 года. Краткосрочные обязательства - это текущие кредиты, задолженность по оплате труда, по налогам, прочая кредиторская задолженность, данного предприятия другим предприятиям или физическим лицам.

Денежные средства

![]()

![]()

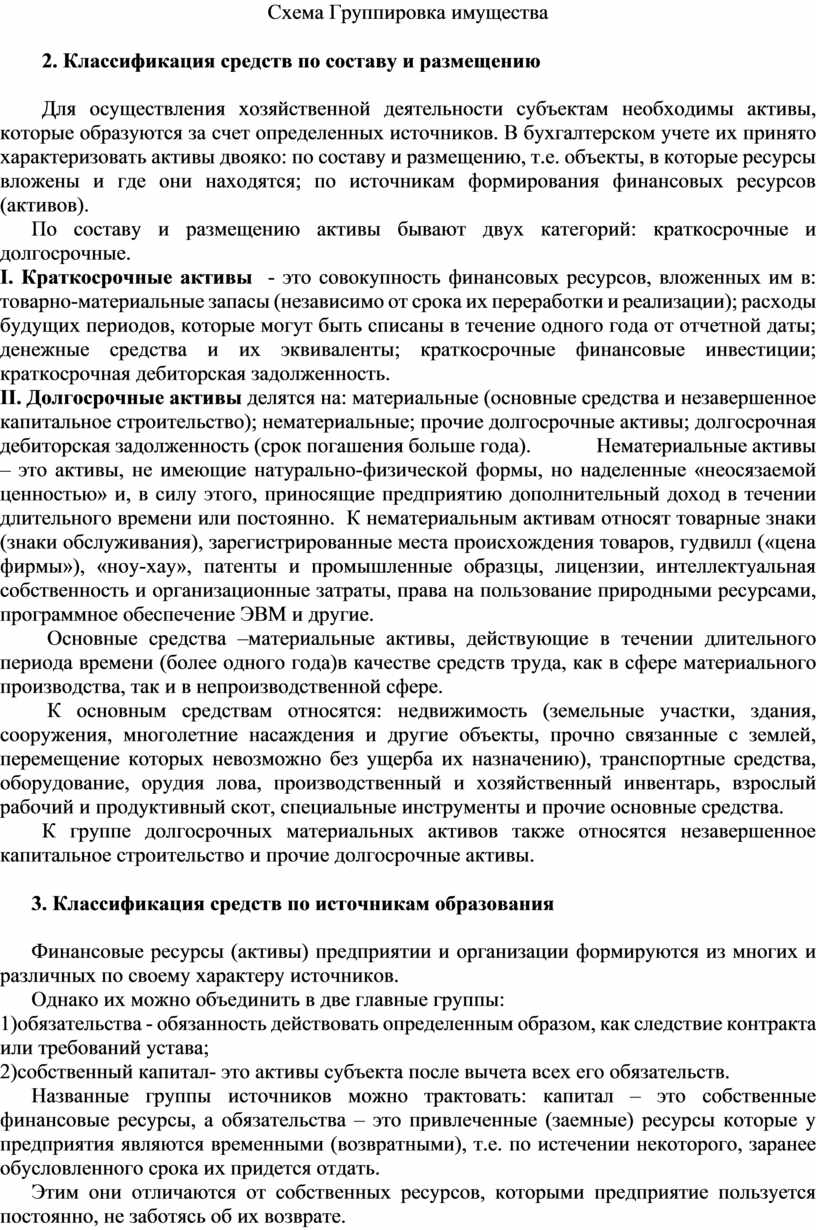

Схема Группировка имущества

2. Классификация средств по составу и размещению

Для осуществления хозяйственной деятельности субъектам необходимы активы, которые образуются за счет определенных источников. В бухгалтерском учете их принято характеризовать активы двояко: по составу и размещению, т.е. объекты, в которые ресурсы вложены и где они находятся; по источникам формирования финансовых ресурсов (активов).

По составу и размещению активы бывают двух категорий: краткосрочные и долгосрочные.

І. Краткосрочные активы - это совокупность финансовых ресурсов, вложенных им в: товарно-материальные запасы (независимо от срока их переработки и реализации); расходы будущих периодов, которые могут быть списаны в течение одного года от отчетной даты; денежные средства и их эквиваленты; краткосрочные финансовые инвестиции; краткосрочная дебиторская задолженность.

ІІ. Долгосрочные активы делятся на: материальные (основные средства и незавершенное капитальное строительство); нематериальные; прочие долгосрочные активы; долгосрочная дебиторская задолженность (срок погашения больше года). Нематериальные активы – это активы, не имеющие натурально-физической формы, но наделенные «неосязаемой ценностью» и, в силу этого, приносящие предприятию дополнительный доход в течении длительного времени или постоянно. К нематериальным активам относят товарные знаки (знаки обслуживания), зарегистрированные места происхождения товаров, гудвилл («цена фирмы»), «ноу-хау», патенты и промышленные образцы, лицензии, интеллектуальная собственность и организационные затраты, права на пользование природными ресурсами, программное обеспечение ЭВМ и другие.

Основные средства –материальные активы, действующие в течении длительного периода времени (более одного года)в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся: недвижимость (земельные участки, здания, сооружения, многолетние насаждения и другие объекты, прочно связанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий и продуктивный скот, специальные инструменты и прочие основные средства.

К группе долгосрочных материальных активов также относятся незавершенное капитальное строительство и прочие долгосрочные активы.

3. Классификация средств по источникам образования

Финансовые ресурсы (активы) предприятии и организации формируются из многих и различных по своему характеру источников.

Однако их можно объединить в две главные группы:

1)обязательства - обязанность действовать определенным образом, как следствие контракта или требований устава;

2)собственный капитал- это активы субъекта после вычета всех его обязательств.

Названные группы источников можно трактовать: капитал – это собственные финансовые ресурсы, а обязательства – это привлеченные (заемные) ресурсы которые у предприятия являются временными (возвратными), т.е. по истечении некоторого, заранее обусловленного срока их придется отдать.

Этим они отличаются от собственных ресурсов, которыми предприятие пользуется постоянно, не заботясь об их возврате.

Хозяйственно-финансовые ресурсы предприятия могут быть рассмотрены по экономическому содержанию и характеру участия в процессе производства и по источникам их формирования.

Общая сумма хозяйственных ресурсов предприятия и общая сумма источников их формирования должны быть равны между собой, т.к. у субъекта не может быть больше хозяйственных ресурсов (активов), чем источников их формирования, и наоборот.

Контрольные вопросы:

1. Как классифицируются средства организации?

2.На какой вопрос отвечает классификация средств по составу и размещению?

3.Что относится к краткосрочным активам

4.Что относится к долгосрочным активам?

5.На какой вопрос отвечает классификация средств по источникам образования ?

6. Что относится к собственному капиталу?

7. Что относится к краткосрочным обязательствам?

8. Что относится к долгосрочным обязательствам?

Тема 5. «Бухгалтерский баланс и типы изменений баланса под влиянием хозяйственных операций».

Сущность и значение бухгалтерского баланса

ПЛАН ЛЕКЦИИ

1. Сущность и значение бухгалтерского баланса. Структура и содержании

2. Виды балансов. Понятие валюты баланса

Цель лекции - ознакомиться сущностью и значением бухгалтерского баланса

1. Сущность и значение бухгалтерского баланса. Структура и содержание

Для руководства хозяйственной деятельностью субъекта необходима информация об имеющихся у них ресурсов.

Такую информацию в обобщенном виде в денежной оценке на определенную дату можно получить с помощью бухгалтерского баланса, который является одним из элементов метода бухгалтерского учета.

Бухгалтерский баланс - это способ обобщенного отражения и экономической группировки ресурсов и капитала субъекта в денежной оценке на определенную дату.

По структуре бухгалтерский баланс представляет собой таблицу, состоящую из двух частей - активы, пассивы (собственный капитал и обязательства).

Термин “баланс” происходит от двух латинских слов: “bis” - дважды и “lanx” - чаша весов, буквально означает равенство, характеризуемое двумя чашами весов, находящимися в равновесии.

Исходя их этого, формула балансового уравнения выглядит следующим образом:

Активы = собственный капитал + обязательства;

Иначе, собственный капитал и обязательства являются источниками образования активов, соответственно субъект может иметь активы на такую сумму, сколько у него капитала (собственного и привлеченного). На этом основании название баланса, итоги активов и пассивов обозначают словом “баланс” и их суммы называются валютой баланса.

Каждый элемент активов, собственного капитала и обязательств называются статьей баланса.

К примеру, статьями актива баланса являются: “Нематериальные активы”, “Основные средства”, “Материалы” и другие, а пассива - “Уставный капитал”, “Резервный капитал”, “Кредиторская задолженность” и прочие.

Содержание баланса, степень детализации статей, форма и сроки его представления должны быть определены самим субъектом в зависимости от потребностей пользователей на основе МСФО 1 “Представление финансовой отчетности”.

Бухгалтерский баланс является основной формой отчетности и применяется он для обобщения показателей о состоянии, размещении, использовании средств предприятия, источниках их образования на определенную дату.

Структурно баланс представляет собой таблицу, в левой стороне которой отражаются активы, а в правой - пассивы организации.

|

АКТИВЫ |

ПАССИВЫ |

||

|

Краткосрочные активы |

|

Краткосрочные обязательства |

|

|

Долгосрочные активы |

|

Долгосрочные обязательства |

|

|

Капитал |

|||

|

ВСЕГО |

|

ВСЕГО |

|

В основе баланса лежит следующее основное тождество:

Стоимость активов = стоимость всех обязательств + капитал.

Схема баланса приведена в таблице

Бухгалтерский баланс

тенге

|

Актив |

Сумма |

Пассив |

Сумма |

|

I.Текущие активы |

|

I. Текущие обязательства |

|

|

Денежные средства в кассе |

100 |

Кредиторская задолженность |

120000 |

|

Денежные средства на расчетном счете |

49900 |

|

|

|

Дебиторская задолженность |

86000 |

Итого по разделу I. |

120000 |

|

Товары |

100000 |

II. Долгосрочные обязателства |

- |

|

Итого по разделу I. |

236000 |

|

|

|

II. Долгосрочные активы |

|

III. Собственный капитал |

|

|

Инвестиции |

12000 |

Уставный капитал |

500000 |

|

Основные средства |

350000 |

Резервный капитал |

|

|

Нематериальные активы |

100000 |

Нераспределенный доход |

80000 |

|

Расходы будущих периодов |

2000 |

|

|

|

Итого по II. разделу |

464000 |

Итого по разделу III. |

580000 |

|

БАЛАНС |

700000 |

БАЛАНС |

700000 |

2.Виды балансов. Понятие валюты баланса

Виды бухгалтерских балансов:

· годовой

· вступительный баланс, который составляется при создании нового или при преобразовании действующего предприятия сводный, который составляется путем объединения отдельных заключительных балансов;

· консолидированный баланс, который составляется путем объединения балансов юридически самостоятельных предприятий, взаимосвязанных между собой экономически, такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акции других компаний), головные предприятия со своими дочерними и зависимыми обществами.

· ликвидационный баланс, формируют при ликвидации предприятия. Эти балансы составляют в течение всего периода ликвидации, они также носят название вступительных ликвидационных (на начало периода ликвидации), промежуточных ликвидационных (в течение вышеуказанного периода) и заключительных ликвидационных (на конец периода ликвидации).

Активы и пассивы баланса имеют несколько разделов, которые группируют экономически однородные по составу средства. Общий итог баланса называется валютой баланса, при этом итоговая сумма по активам обязательно равна сумме, отраженной в итоге пассива баланса. Собственно, поэтому он и называется балансом. Понятно, что в случае несоответствия этих двух показателей можно сказать, что баланс составлен неверно. Возникающие в деятельности организации финансово-хозяйственные операции не нарушают равенства итогов баланса, так как существующая двойная запись операций предназначена для отражения взаимной связи объектов учета.

В балансе предусмотрены графы, позволяющие определить изменения, происшедшие за отчетный период, как по статьям активов, так и по их источникам. В этих графах отражаются показатели на начало и на конец года.

Контрольные вопросы:

1. Что такое баланс?

2.Из скольких частей он состоит?

3.Что показывается в активе баланса?

4.Что показывается в пассиве баланса?

5.Что называется статьей баланса ?

6. Что такое валюта баланса?

7. Виды баланса и их характеристика?

8. Что означает термин «баланс»?

Типы изменений бухгалтерского баланса.

ПЛАН ЛЕКЦИИ

1.Типы изменений баланса, под влиянием хозяйственных операций

2.Порядок использования типов изменений баланса при записях на счетах

Цель лекции - ознакомиться с типами изменений бухгалтерского баланса

1.Типы изменений баланса, под влиянием хозяйственных операций

Как было отмечено выше, в результате осуществления хозяйственной деятельности совершаются различные хозяйственные операции, которые приводят к изменению активов, собственного капитала и обязательств. Однако эти изменения не нарушают равенства между активом и пассивом баланса, хотя исходное состояние статей баланса, показанное на начало периода, претерпевает значительные изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса. При этом они могут находиться в активе или пассиве, либо одновременно и в активе и пассиве. В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре группы (типа).

Первый тип хозяйственных операций приводит к изменению статей актива, но валюта баланса сохраняется. Данный тип изменения является активным.

I тип – внутриактивные изменения вызывают изменения только в активе баланса, одна его сумма увеличивается, другая уменьшается на сумму хоз. операций, т.е видоизменяется состав их размещения, но при этом итог баланса не изменяется.

Второй тип хозяйственных операций приводит к изменению статей пассива при неизменной валюте баланса. Данный тип изменения баланса - пассивный.

II тип – Внутрипассивные изменения – вызывает изменения только в разделе пассивов (обязательства и капитал), одна статья увеличивается, другая уменьшается, но при этом валюта баланса не меняется.

Третий тип хозяйственных операций вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса. т. е. актив и пассив баланса увеличивается на одинаковую сумму. Это активно-пассивный тип изменения баланса в сторону увеличения.

III тип – Это изменение баланса внутри актива и пассива в сторону увеличения. Изменения в активе, обязательствах и капитале баланса одновременно путем увеличения ее статей и валюты баланса.

Четвертый тип хозяйственной операции вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса, т. е. актив и пассив баланса уменьшается на одинаковую сумму. Это активно-пассивный тип изменения баланса в сторону увеличения.

IV тип – Это изменение баланса внутри актива и пассива в сторону уменьшения. Одновременно одна статья в активе, другая статья в пассиве уменьшается на одну и ту же сумму. Валюта баланса также уменьшается на сумму хозяйственных операций, но при этом равенство баланса остается.

2.Порядок использования типов изменений баланса при записях на счетах

Если бухгалтер, будет знать эти 4 типа изменений, которые происходят со статьями баланса, то он никогда не допустит ошибку при составлении бухгалтерских проводок, с использованием двойной записи на счетах.

Система двойной записи основывается на принципе двойственности, который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, возникновение и исчезновение, которые компенсируют друг друга.

Великий немецкий поэт Гете называл двойную бухгалтерию «одним из самых замечательных изобретений человеческого разума».

Типовой план счетов построен по разделам бухгалтерского баланса с 1 по 5 разделы, остатки только по этим счетам показываются в балансе

Контрольные вопросы:

1. Почему происходят изменения в балансе?

2.Сколько типов изменений баланса?

3.Сущность 1 типа изменений в балансе?

4. Сущность 2 типа изменений в балансе?

5. Сущность 3 типа изменений в балансе?

6. Сущность 4 типа изменений в балансе?

7. Как бухгалтер может использовать эти 4 типа при составлении проводок?

8. Как называл Гете двойную запись на счетах

Тема 6. «Счета и двойная запись»

Понятие и сущность бухгалтерских счетов

План лекции

1. Понятие и сущность бухгалтерских счетов

2. Виды счетов. Схема счетов. Корреспонденция счетов.

3.Понятие дебета и кредита счетов

Цель лекции - изучить содержание бухгалтерских счетов, ознакомиться со структурой активных и пассивных бухгалтерских счетов

1. Понятие и сущность бухгалтерских счетов

Счета - осуществляют экономическую группировку объектов учета и предназначены для текущего учета изменений, происходящих в составе активов, капитала и обязательств субъекта.

При изучении метода бухгалтерского учета, мы отметили, что одним из элементов метода бухгалтерского учета является система счетов и двойная запись.

Система счетов - способ экономической группировки, текущего отражения и оперативного контроля за состоянием и изменением активов собственного капитала и обязательств, а также хозяйственных процессов и их результатов.

Основной принцип учета на счетах состоит в том, что на каждую группу (вид) средств и их источников, хозяйственных процессов и их результатов открываются отдельные счета.

На данном счете записывают первоначальный остаток данного объекта учета и его дальнейшее изменения, то есть увеличения и уменьшения, вызываемые хозяйственными операциями, что позволяет в любой момент определить его новое состояние.

Графически счет представляет собой двухстороннюю таблицу, в которой производят записи хозяйственных операций.

Левую сторону принято называть “Дебет”; правую “Кредит” сокращенно Дт и Кт.

Термины Дебет и Кредит применяются для выражения взаимно противоположных изменений на счетах, то есть все суммы увеличивающие начальное состояние средств записываются на той же стороне счета, где записан остаток, а суммы уменьшающие его на другой стороне.

Счета бухгалтерского учета, как было сказано выше, тесно связаны с бухгалтерским балансом. Эта связь выражается в следующем:

1) На каждую группу активов или источников показанную в балансе отдельной статьей, открывается отдельный счет под тем же наименованием.

Например, статья в балансе “Вклады и паи”, счет тоже будет называться “ Вклады и паи” (Уставный капитал) или статья “Материалы”, счет тоже “Материалы”.

2) Баланс составляется на основе обобщенных записей на счетах. Как это понять?

Данные на 1 число берем из остатка на конец месяца по счетам. Или для того, чтобы открыть счет остаток на начало месяца берем из баланса.

3) Подобно частям баланса счета подразделяются на активные и пассивные.

Рассмотрим, какие счета называются активными, пассивными.

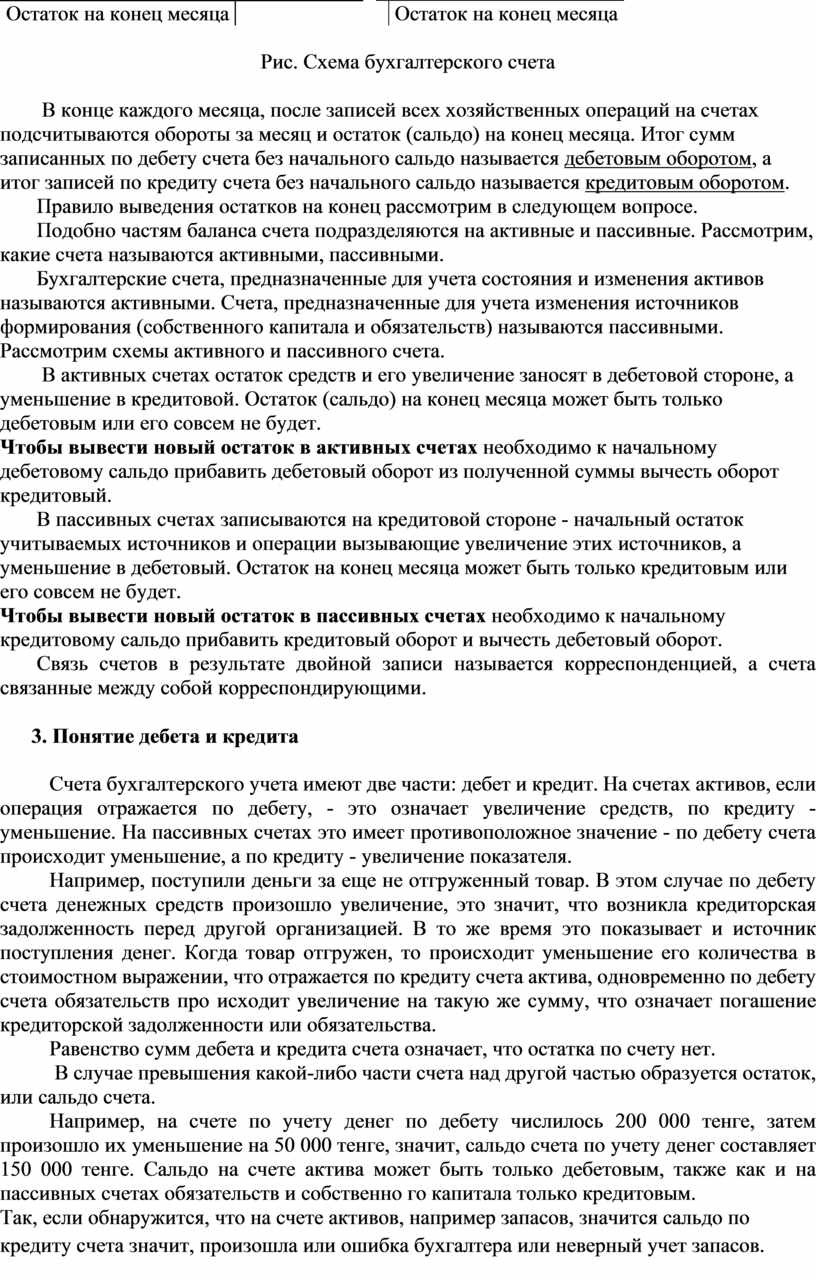

2. Виды счетов. Схема счетов. Корреспонденция счетов

|

Дт Схема активного счета Кт |

|

Дт Схема пассивного счета Кт |

||

|

Остаток на начало месяца |

|

|

|

Остаток на начало месяца |

|

+ Увеличение |

- Уменьшение |

|

- Уменьшение |

+ Увеличение |

|

Дебетовый оборот |

Кредитовый оборот |

|

Дебетовый оборот |

Кредитовый оборот |

|

Остаток на конец месяца |

|

|

|

Остаток на конец месяца |

Рис. Схема бухгалтерского счета

В конце каждого месяца, после записей всех хозяйственных операций на счетах подсчитываются обороты за месяц и остаток (сальдо) на конец месяца. Итог сумм записанных по дебету счета без начального сальдо называется дебетовым оборотом, а итог записей по кредиту счета без начального сальдо называется кредитовым оборотом.

Правило выведения остатков на конец рассмотрим в следующем вопросе.

Подобно частям баланса счета подразделяются на активные и пассивные. Рассмотрим, какие счета называются активными, пассивными.

Бухгалтерские счета, предназначенные для учета состояния и изменения активов называются активными. Счета, предназначенные для учета изменения источников формирования (собственного капитала и обязательств) называются пассивными.

Рассмотрим схемы активного и пассивного счета.

В активных счетах остаток средств и его увеличение заносят в дебетовой стороне, а уменьшение в кредитовой. Остаток (сальдо) на конец месяца может быть только дебетовым или его совсем не будет.

Чтобы вывести новый остаток в активных счетах необходимо к начальному дебетовому сальдо прибавить дебетовый оборот из полученной суммы вычесть оборот кредитовый.

В пассивных счетах записываются на кредитовой стороне - начальный остаток учитываемых источников и операции вызывающие увеличение этих источников, а уменьшение в дебетовый. Остаток на конец месяца может быть только кредитовым или его совсем не будет.

Чтобы вывести новый остаток в пассивных счетах необходимо к начальному кредитовому сальдо прибавить кредитовый оборот и вычесть дебетовый оборот.

Связь счетов в результате двойной записи называется корреспонденцией, а счета связанные между собой корреспондирующими.

3. Понятие дебета и кредита

Счета бухгалтерского учета имеют две части: дебет и кредит. На счетах активов, если операция отражается по дебету, - это означает увеличение средств, по кредиту - уменьшение. На пассивных счетах это имеет противоположное значение - по дебету счета происходит уменьшение, а по кредиту - увеличение показателя.

Например, поступили деньги за еще не отгруженный товар. В этом случае по дебету счета денежных средств произошло увеличение, это значит, что возникла кредиторская задолженность перед другой организацией. В то же время это показывает и источник поступления денег. Когда товар отгружен, то происходит уменьшение его количества в стоимостном выражении, что отражается по кредиту счета актива, одновременно по дебету счета обязательств про исходит увеличение на такую же сумму, что означает погашение кредиторской задолженности или обязательства.

Равенство сумм дебета и кредита счета означает, что остатка по счету нет.

В случае превышения какой-либо части счета над другой частью образуется остаток, или сальдо счета.

Например, на счете по учету денег по дебету числилось 200 000 тенгe, затем произошло их уменьшение на 50 000 тенге, значит, сальдо счета по учету денег составляет 150 000 тенге. Сальдо на счете актива может быть только дебетовым, также как и на пассивных счетах обязательств и собственно го капитала только кредитовым.

Так, если обнаружится, что на счете активов, например запасов, значится сальдо по кредиту счета значит, произошла или ошибка бухгалтера или неверный учет запасов. Можно предположить, что образовался их излишек. Это требует изучения и анализа движения запасов в части правильности их учета.

Таким образом, на счетах активов отражаются хозяйственны: операции, в результате которых изменяется состав средств организации. На пассивных счетах обязательств и капитала отражаются операции, в результате которых изменяются источники формирования средств.

Контрольные вопросы:

1. Связь счетов с балансом?

2.Что учитывается на активных счетах?

3. Что учитывается на пассивных счетах?

4. Что такое остаток?

5. Как вывести конечное сальдо в активных счетах?

6. Как вывести конечное сальдо в пассивных счетах?

7. Что называется корреспонденцией?

8. Как называются стороны счета?

9.Что показывается по Дту и Кту счетов?

Понятие двойной записи

План лекции

1. Обоснование метода двойной записи ее контрольное значение и познавательное значение

2. Счета синтетического и аналитического учета. Оборотные ведомости

3.Типовой план счетов и Рабочий план счетов

Цель лекции - раскрыть сущность двойной записи и показать порядок отражения хозяйственных операции на счетах бухгалтерского учета

1.Обоснование метода двойной записи, ее контрольное и познавательное значение

Было отмечено, что каждая хозяйственная операция обязательно затрагивает две статьи баланса. Отсюда, отражаемые операции способом двойной записи записываются на двух счетах, соответствующим двум статьям баланса. С помощью двойной записи отражаются все изменения, происходящие в составе активов и в источниках их формирования.

В процессе хозяйственной деятельности средства предприятия не остаются неизменными, они постоянно меняются. Движение средств предприятий в учете отражается в виде отдельных хозяйственных операций, которые учитываются на счетах способом двойной записи. Необходимость двойного отражения хозяйственных операций была рассмотрена при изучении типов балансовых изменений.

Таким образом, двойная запись представляет собой способ отражения на счетах бухгалтерского учета хозяйственных операций, посредством которого каждая хозяйственная операция отражается на счетах дважды: на дебете одного и кредите другого на одну и ту же сумму.

Например, поступили денежные средства с расчетного счета банка в кассу в сумме 5000 тенге.

Указание счетов, на которых должна быть отражена хозяйственная операция и ее сумма называется бухгалтерской проводкой. Бухгалтерские проводки бывают простые и сложные. Проводки, где один счет дебетуется, другой кредитуется на одну и ту же сумму называется простой. В бухгалтерских проводках, где один счет дебетуется, а несколько кредитуются или наоборот называются сложной.

Поступили от поставщиков сырье и материалы на 5000 тенге и топливо на 4000 тенге.

· Дебет счета "Сырье и материалы" - 50000

· Дебет счета "Топливо" - 40000

· Кредит счета "Краткосрочная кредиторская задолженность поставщикам и подрядчикам" - 90000

Взаимосвязь между дебетом одного и кредитом другого возникающая в результате двойной записи хозяйственных операций называется корреспонденцией, а сами счета корреспондирующими.

Контрольное значение двойной записи, состоит в том, что при двойной записи каждая операция отражается по дебету одного и кредиту другого счета на одинаковую сумму. Вследствии этого итог оборотов по дебету всех счетов должен быть равен итогу оборотов по кредиту всех счетов.

Познавательное значение метода двойной записи состоит в том, что благодаря корреспондирующей связи между счетами можно раскрыть содержание хозяйственных операций, не обращаясь ни к тексту, ни к документу.

2.Счета синтетического и аналитического учета

Все счета бухгалтерского учета по объему содержания или масштабу группировки делятся на два вида: синтетические и аналитические. В соответствии с делением счетов и бухгалтерский учет подразделяется на синтетический и аналитический учет. Синтетическими называются такие счета, в которых осуществляется обобщенный учет активов, пассивов (средств) и хозяйственных процессов, без подразделения на элементы. Они ведутся только в денежном выражении.

Синтетические счета – это наиболее высокий уровень обобщения в БУ. Синтетические счета дают обобщенное представление о хозяйственных средствах и операциях, на них отражаются данные экономических группировок однородных средств, их источников и хозяйственных операций. Синтетические счета ведутся только в денежном измерителе. Его данные используются при заполнении форм бухгалтерской отчетности и бухгалтерского баланса. Отражение хозяйственной операции в обобщенном виде на синтетических счетах – синтетический учет.

Аналитические счета служат для подробной характеристики объектов бухгалтерского учета, т. е. аналитические счета расшифровывают обобщенные данные синтетического счета. Таким образом, аналитические счета дают детальную подробную характеристику синтетического счета. Отражение хозяйственных средств и процессов в обобщенных показателях (на синтетических счетах) называется синтетическим учетом, а отражение их в детализированных показателях (на аналитических счетах) - аналитическим учетом. Аналитические счета – счета, которые детализируют, расчленяют содержание синтетических счетов. Они открываются в развитии определенного синтетического счета в разрезе его видов, частей, статей с оценкой информации в натуральном, трудовом и денежном измерителях. Учет, осуществляемый на аналитических счетах, называется аналитическим. Аналитический учет организуется на карточках или в книгах. Промежуточными счетами между аналитическими и синтетическими являются субсчета. Они предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет на них ведется в натуральных и денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов – 1 синтетический счет.

Между счетами синтетического и аналитического учета существует тесная постоянная взаимосвязь, которая заключается в следующем.

1) сальдо (как начальное, так и конечное) по данному синтетическому счету равно сумме всех сальдо по аналитическим счетам, входящим в данный синтетический счет.

2)обороты по дебету и кредиту синтетического счета должны быть равны соответствующим итогам оборотов по аналитическим счетам.

Кроме синтетических и аналитических счетов на практике применяются еще субсчета.

Субсчета - это промежуточное учетное звено между синтетическими и аналитическими счетами. При их помощи осуществляется дополнительная группировка данных аналитического учета с целью получения обобщенных сведений об отдельных объектах внутри данного синтетического счета. Субсчета позволяют получать нужные сведения об отдельных группах объектов, входящих в состав этой номенклатуры.

Для оперативного руководства результатами деятельности предприятия, проверки записи хозяйственных операций по счетам и обобщения данных счетов за отчетный период составляют оборотные ведомости. Оборотная ведомость представляет собой таблицу, где отражают остаток и обороты по счетам.

Оборотные ведомости составляются по синтетическим и аналитическим счетам, которые имеют свои особенности.

Оборотная ведомость по синтетическим счетам состоит из наименования счета и трех пар колонок: остаток на начало - дебет, кредит; обороты за месяц - дебет, кредит; остаток на конец - дебет, кредит. В этой ведомости отражаются в порядке возрастания все синтетические счета, применяемые в хозяйственной практике субъекта.

По итогу оборотной ведомости по синтетическим счетам должно быть три пары равенства:

· первая, остаток на начало отчетного периода по дебету счетов остатку по кредиту счетов;

· вторая, оборот за месяц по дебету счетов обороту по кредиту счетов;

· третья, остаток на конец отчетного периода остатку по кредиту счетов.

3.Типовой план счетов и Рабочий план счетов

План счетов государственного учреждения, утвержден Приказом Министра финансов РК от 15.06. 2010 года № 281 и введен в действие с 01.01. 2013 года и содержит следующие разделы:

1 раздел – "Краткосрочные активы";

2 раздел – "Долгосрочные активы";

3 раздел – "Краткосрочные обязательства";

4 раздел – "Долгосрочные обязательства";

5 раздел – "Чистые активы/капитал";

6 раздел – "Доходы";

7 раздел – "Расходы";

8 раздел – "Затраты на производство и другие цели";

9 раздел – "Забалансовые счета"

Типовой план коммерческих организаций в РК утвержден приказом Министра финансов Республики Казахстан от 23 мая 2007 года № 185 и

содержит следующие разделы:

1 раздел - «Краткосрочные активы»;

2 раздел - «Долгосрочные активы»;

3 раздел - «Краткосрочные обязательства»;

4 раздел - «Долгосрочные обязательства»;

5 раздел - «Капитал и резервы»;

6 раздел - «Доходы»;

7 раздел - «Расходы»;

8 раздел - «Счета производственного учета»

9 раздел – "Забалансовые счета"

5 января 2006 года Министерством финансов Республики Казахстан Республики Казахстан был утвержден План счетов в соответствии МСФО, содержащий 170 счетов, со специально разработанной таблицей перехода трехзначных счетов на четырехзначные коды. Приказом Министра финансов Республики Казахстан от 22 декабря 2005 года №426 утверждена «Инструкция по разработке рабочего плана счетов бухгалтерского учета, составляющих финансовую отчетность в соответствии с международными стандартами финансовой отчетности».

Введение Плана счетов в соответствии МСФО явилось ответственным мероприятием, затрагивающим организацию учета, учетную политику и составление финансовой отчетности. Об этом свидетельствует Приказ Министра финансов Республики Казахстан от 23 мая 2007 года №185 «Об утверждении Типового плана счетов бухгалтерского учета».

Типовым планом счетов, который предназначен для группировки и текущего отражения элементов финансовой отчетности в стоимостном выражении, с 1 января 2008 года было введено в действие 178 счетов, т.е. имело место увеличение количества счетов и подразделов на 6 пунктов. При этом количество разделов осталось прежним. (8 разделов и забалансовые счета). В целом, изменены названия 21 счета, объединены счета по учету денежных средств в кассе и на текущих банковских счетах, дополнительно введены 3 счета, а также отдельные счета подразделены на различные позиции, что повышает степень аналитичности учета. Таким образом, в действующий Типовой план счетов бухгалтерского учета, с учетом международных правил, были внесены конструктивные изменения, которые улучшили его содержание

В настоящее время типовой план коммерческих организаций немного изменился.