Поделиться

Учет чрезвычайных расходов

В процессе хозяйственной деятельности субъекты хозяйствования могут иметь дело с чрезвычайными событиями (стихийные бедствия, техногенные катастрофы, аварии и др.)

Чрезвычайное происшествие представляет собой случайное и нехарактерное событие для деятельности конкретного предприятия, которая, в свою очередь, сопровождается причинением вреда его собственности.

Наряду с указанным заметим, что сумма причиненного ущерба будет одновременно представлять собой, с одной стороны, чрезвычайные расходы для предприятия, которое подверглось воздействию непреодолимой силы, а с другой - как обычные расходы для страховой организации, которая будет непосредственно возмещать суммы причиненного ущерба в соответствии с условиями заключенного договора страхование.

Под чрезвычайными расходами понимают:

- расходы, связанные с предупреждением чрезвычайных событий;

- затраты, осуществляемые в процессе ликвидации последствий чрезвычайных событий;

- невозмещенные убытки от чрезвычайных событий (как разница между суммой причиненного ущерба вследствие действия непреодолимой силы и суммой причитающегося возмещения со стороны государственного бюджета или страховой организации).

Учет потерь и расходов, связанных с событиями или операциями, которые отличаются от обычной деятельности предприятия, и не ожидается, что они будут повторяться периодически или в каждом отчетном периоде ведется на счете 99 “Чрезвычайные расходы”.

По дебету счета отражается сумма признанных расходов, по кредиту - списание на счет 79 “Финансовые результаты”.

К расходам от чрезвычайных событий относятся как прямые потери по результатам этих событий, так и расходы на осуществление мероприятий, связанных с предотвращением и ликвидацией таких последствий (возмещение, уплата посторонним организациям, заработная плата работников, занятых на восстановительных работах, стоимость использованных сырья и материалов т.п.).

Счет 99 “Чрезвычайные расходы” имеет такие субсчета:

991 “Потери от стихийного бедствия”;

992 “Потери от техногенных катастроф и аварий”;

993 “Прочие чрезвычайные расходы”.

На субсчете 991 “Потери от стихийного бедствия” ведется учет потерь от стихийного бедствия (наводнение, землетрясение, град и т.п.).

На субсчете 992 “Потери от техногенных катастроф и аварий” ведется учет потерь, понесенных предприятием в результате техногенных катастроф и аварий, произошедших на самом предприятии или другом предприятии.

На субсчете 993 “Прочие чрезвычайные расходы” ведется учет потерь от других чрезвычайных событий.

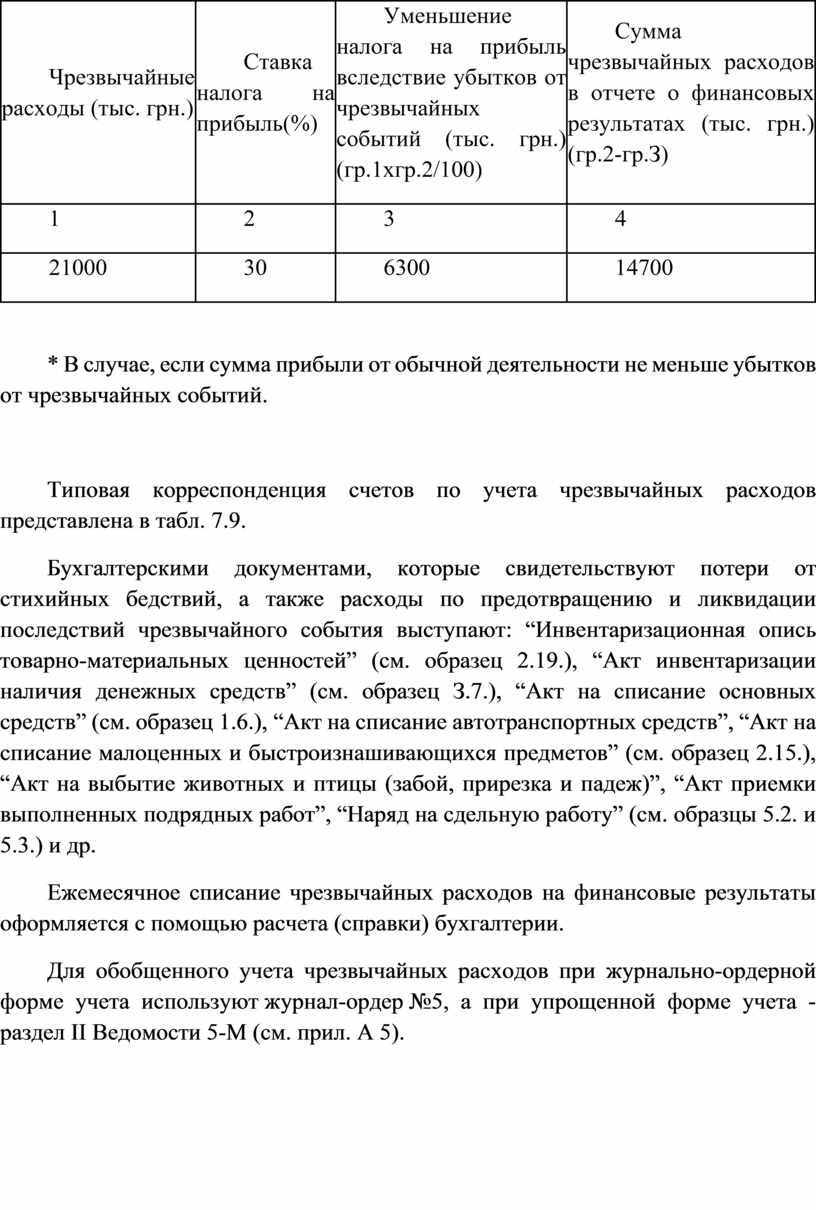

Чрезвычайные расходы включаются в финансовой отчетности за вычетом суммы, на которую уменьшается налог на прибыль от обычной деятельности предприятия в результате этих расходов. Пример

расчета для включения в финансовой отчетности потерь от чрезвычайных событий приведен в табл. 7.8.

Таблица 7.8.

Расчет суммы расходов от чрезвычайных событий для отражения в отчете о финансовых результатах*

|

Чрезвычайные расходы (тыс. грн.) |

Ставка налога на прибыль(%) |

Уменьшение налога на прибыль вследствие убытков от чрезвычайных событий (тыс. грн.) (гр.1хгр.2/100) |

Сумма чрезвычайных расходов в отчете о финансовых результатах (тыс. грн.) (гр.2-гр.З) |

|

1 |

2 |

3 |

4 |

|

21000 |

30 |

6300 |

14700 |

* В случае, если сумма прибыли от обычной деятельности не меньше убытков от чрезвычайных событий.

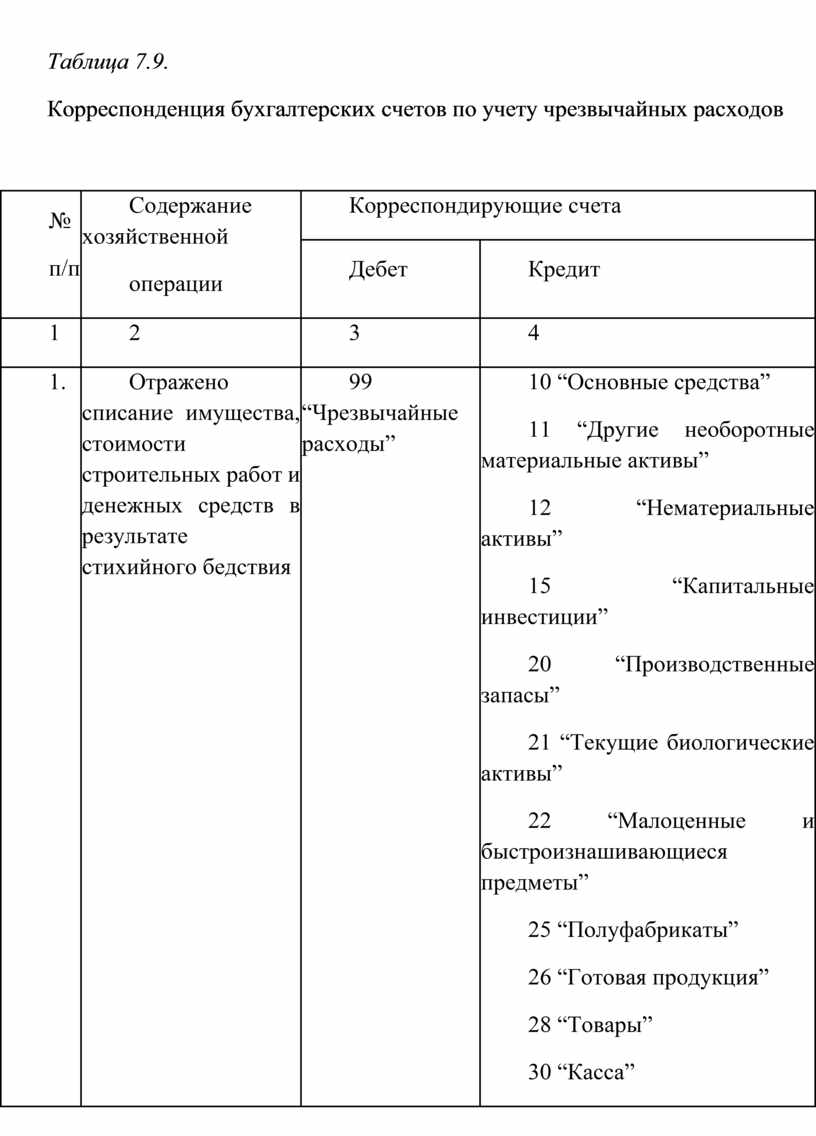

Типовая корреспонденция счетов по учета чрезвычайных расходов представлена в табл. 7.9.

Бухгалтерскими документами, которые свидетельствуют потери от стихийных бедствий, а также расходы по предотвращению и ликвидации последствий чрезвычайного события выступают: “Инвентаризационная опись товарно-материальных ценностей” (см. образец 2.19.), “Акт инвентаризации наличия денежных средств” (см. образец З.7.), “Акт на списание основных средств” (см. образец 1.6.), “Акт на списание автотранспортных средств”, “Акт на списание малоценных и быстроизнашивающихся предметов” (см. образец 2.15.), “Акт на выбытие животных и птицы (забой, прирезка и падеж)”, “Акт приемки выполненных подрядных работ”, “Наряд на сдельную работу” (см. образцы 5.2. и 5.3.) и др.

Ежемесячное списание чрезвычайных расходов на финансовые результаты оформляется с помощью расчета (справки) бухгалтерии.

Для обобщенного учета чрезвычайных расходов при журнально-ордерной форме учета используют журнал-ордер №5, а при упрощенной форме учета - раздел II Ведомости 5-М (см. прил. А 5).

Таблица 7.9.

Корреспонденция бухгалтерских счетов по учету чрезвычайных расходов

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

||

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

|

|

1. |

Отражено списание имущества, стоимости строительных работ и денежных средств в результате стихийного бедствия |

99 “Чрезвычайные расходы” |

10 “Основные средства” 11 “Другие необоротные материальные активы” 12 “Нематериальные активы” 15 “Капитальные инвестиции” 20 “Производственные запасы” 21 “Текущие биологические активы” 22 “Малоценные и быстроизнашивающиеся предметы” 25 “Полуфабрикаты” 26 “Готовая продукция” 28 “Товары” 30 “Касса” |

|

|

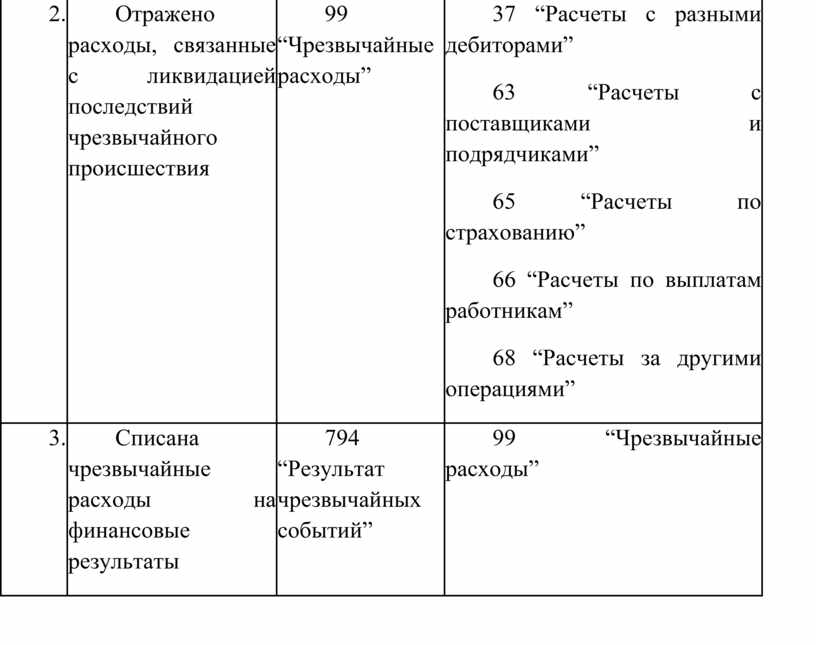

2. |

Отражено расходы, связанные с ликвидацией последствий чрезвычайного происшествия |

99 “Чрезвычайные расходы” |

37 “Расчеты с разными дебиторами” 63 “Расчеты с поставщиками и подрядчиками” 65 “Расчеты по страхованию” 66 “Расчеты по выплатам работникам” 68 “Расчеты за другими операциями” |

|

|

3. |

Списана чрезвычайные расходы на финансовые результаты |

794 “Результат чрезвычайных событий” |

99 “Чрезвычайные расходы” |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.