Поделиться

Учет денежных средств в кассе, на текущем счете

Нормативными документами, которые регулируют денежный оборот в Украине являются:

- Положение о ведении кассовых операций в национальной валюте Украины, утв. НБУ № 72 от 19.02.2001;

- Инструкция о порядке открытия и использования счетов в национальной и иностранной валюте, утв. НБУ № 527 от 18.12.1998 г.;

- Инструкция об организации работы с наличным оборотом учреждений банков Украины, утв. НБУ № 259 от 23.07.2002 г. с изменениями и дополнениями.

- П(С)БУ 4 «Отчет о движении денежных средств», утв. Министерством финансов Украины № 87 от 31.03.99.

Денежные средства являются наиболее ликвидными активами. Они присутствуют в начале и в конце учетного цикла, который включает приобретение товаров, производство продукции, выполнение работ, оказание услуг, а также их продажу и получение выручки.

Валюта Украины – это денежные знаки в виде банкнот, казначейских билетов, монет и в других формах, которые находятся в обращении и являются платежным средством на территории Украины, а также изъятые из обращения или такие, которые изымаются из него, но подлежат обмену на денежные знаки; деньги, которые находятся на счетах, но вносятся в виде взносов в банковские учреждения на территории Украины; платежные и другие ценные бумаги, выраженные в валюте Украины.

Иностранная валюта – это иностранные денежные знаки в виде банкнот, казначейских билетов, монет, которые имеются в обращении и являются законным платежным средством на территории соответствующего иностранного государства, а также изъятые из обращения или такие, которые изымаются из него, но подлежат обмену на денежные знаки, имеющиеся в обращении; средства в денежных единицах иностранного государства, которые находятся на счетах или вносятся в банковские учреждения за пределами Украины; платежные документы и другие ценные бумаги, выраженные в иностранной валюте или монетарных металлах.

Для осуществления расчетов наличными каждое предприятие должно иметь кассу.

Работа кассы на предприятии организуется согласно «Положению о ведении кассовых операций в национальной валюте Украины», утв. НБУ № 72 от 19.02.2001

Для обобщения информации о наличии и движении денежных средств в кассе предназначен счет 30 «Касса». Счет активный, по дебету счета 30 отражается поступление денежных средств в кассу предприятия, по кредиту – выплата наличных.

Для обобщения информации о наличии и движении денежных документов (в национальной и иностранной валюте), которые находятся в кассе предприятия (почтовых марок, оплаченных проездных, гербовых марок, путевок) используется счет 33 «Прочие средства». Счет активный.

Кассовые операции оформляются документами, типовые формы которых утверждены Министерством статистики Украины, согласованы с НБУ, Минфином Украины, должны применяться без изменений на всех предприятиях, независимо от формы собственности:

- приходный кассовый ордер;

- расходный кассовый ордер;

- кассовая книга;

- журнал регистрации приходных и расходных кассовых документов;

- книга учета принятых и выданных кассиром денег.

Безналичные расчеты – это перечисления денежных средств со счета предприятия- плательщика на счет предприятия-получателя.

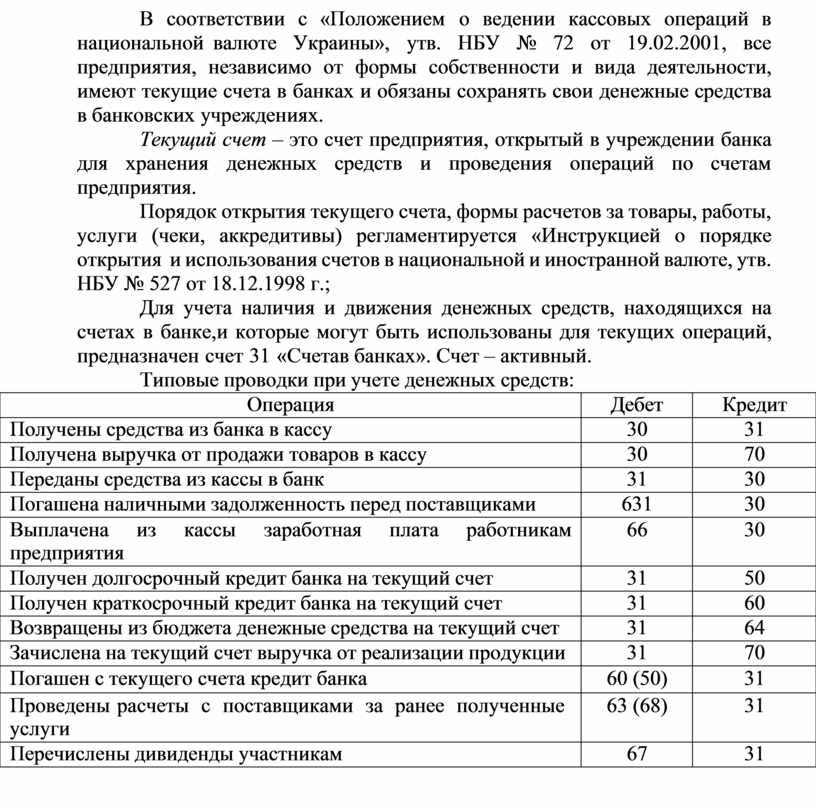

В соответствии с «Положением о ведении кассовых операций в национальной валюте Украины», утв. НБУ № 72 от 19.02.2001, все предприятия, независимо от формы собственности и вида деятельности, имеют текущие счета в банках и обязаны сохранять свои денежные средства в банковских учреждениях.

Текущий счет – это счет предприятия, открытый в учреждении банка для хранения денежных средств и проведения операций по счетам предприятия.

Порядок открытия текущего счета, формы расчетов за товары, работы, услуги (чеки, аккредитивы) регламентируется «Инструкцией о порядке открытия и использования счетов в национальной и иностранной валюте, утв. НБУ № 527 от 18.12.1998 г.;

Для учета наличия и движения денежных средств, находящихся на счетах в банке, и которые могут быть использованы для текущих операций, предназначен счет 31 «Счета в банках». Счет – активный.

Типовые проводки при учете денежных средств:

|

Операция |

Дебет |

Кредит |

|

Получены средства из банка в кассу |

30 |

31 |

|

Получена выручка от продажи товаров в кассу |

30 |

70 |

|

Переданы средства из кассы в банк |

31 |

30 |

|

Погашена наличными задолженность перед поставщиками |

631 |

30 |

|

Выплачена из кассы заработная плата работникам предприятия |

66 |

30 |

|

Получен долгосрочный кредит банка на текущий счет |

31 |

50 |

|

Получен краткосрочный кредит банка на текущий счет |

31 |

60 |

|

Возвращены из бюджета денежные средства на текущий счет |

31 |

64 |

|

Зачислена на текущий счет выручка от реализации продукции |

31 |

70 |

|

Погашен с текущего счета кредит банка |

60 (50) |

31 |

|

Проведены расчеты с поставщиками за ранее полученные услуги |

63 (68) |

31 |

|

Перечислены дивиденды участникам |

67 |

31 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.