Поделиться

Учет доходов от реализации

Для обобщения информации о доходы от реализации готовой продукции, товаров, работ и услуг, доходов от страховой деятельности, о доходах от игорного бизнеса, от проведения лотерей, а также о сумме скидок, предоставленных покупателям, и о других вычетах из дохода предназначен счет 70 “Доходы от реализации”.

Счет 70 “Доходы от реализации” имеет такие субсчета:

701 “Доход от реализации готовой продукции”;

702 “Доход от реализации товаров”;

703 “Доход от реализации работ и услуг”;

704 “Вычеты из дохода”;

705 “Перестрахование”.

По кредиту субсчетов 701-703 отражается увеличение (получение) дохода, по дебету - надлежащая сумма косвенных налогов (акцизного сбора, налога на добавленную стоимость и других, предусмотренных законодательством); результат операций перестрахования (в корреспонденции с субсчетом 705 “Перестрахование”); результат изменения резервов незаработанных премий (в страховых организациях); и списание в порядке закрытия на счет 79 “Финансовые результаты”.

На субсчете 701 “Доход от реализации готовой продукции” обобщается информация о доходах от реализации готовой продукции.

На субсчете 702 “Доход от реализации товаров” обобщают информацию о доходах от реализации товаров.

На субсчете 703 “Доход от реализации работ и услуг” обобщают информацию о доходах от реализации работ и услуг.

Аналитический учет доходов от реализации ведется по видам (группам) продукции, товаров, работ, услуг, регионам сбыта и/или другим направлениям, определенным предприятием.

На субсчете 704 “Вычеты из дохода” по дебету отражаются суммы поступлений по договорам комиссии, агентским и другим аналогичным договорам в пользу комитентов, принципалов, сумма предоставленных после даты реализации скидок покупателям, стоимость возвращенных покупателем продукции и товаров и другие суммы, подлежащие вычету из дохода. По кредиту субсчета 704 отражается списание дебетовых оборотов на счет 79 “Финансовые результаты”.

На субсчете 705 “Перестрахование” предприятия, являющиеся страховщиками согласно Закону Украины “О страховании”, обобщают информацию о доли страховых платежей (страховых взносов, страховых премий) по договорам пре страхования. По дебету субсчета 705 отражаются суммы долей страховых платежей (страховых взносов, страховых премий), причитающихся перестраховщикам по договорам перестрахования, по кредиту - доли страховых платежей (страховых взносов, страховых премий), возвращаемые перестраховщиками в случае досрочного прекращения договора перестрахования. Ежемесячно сальдо субсчета 705 списывается (закрывается) в корреспонденции с субсчетом 703 “Доход от реализации работ и услуг”.

Таблица 9.1.

Корреспонденции бухгалтерских счетов по учету доходов от реализации

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

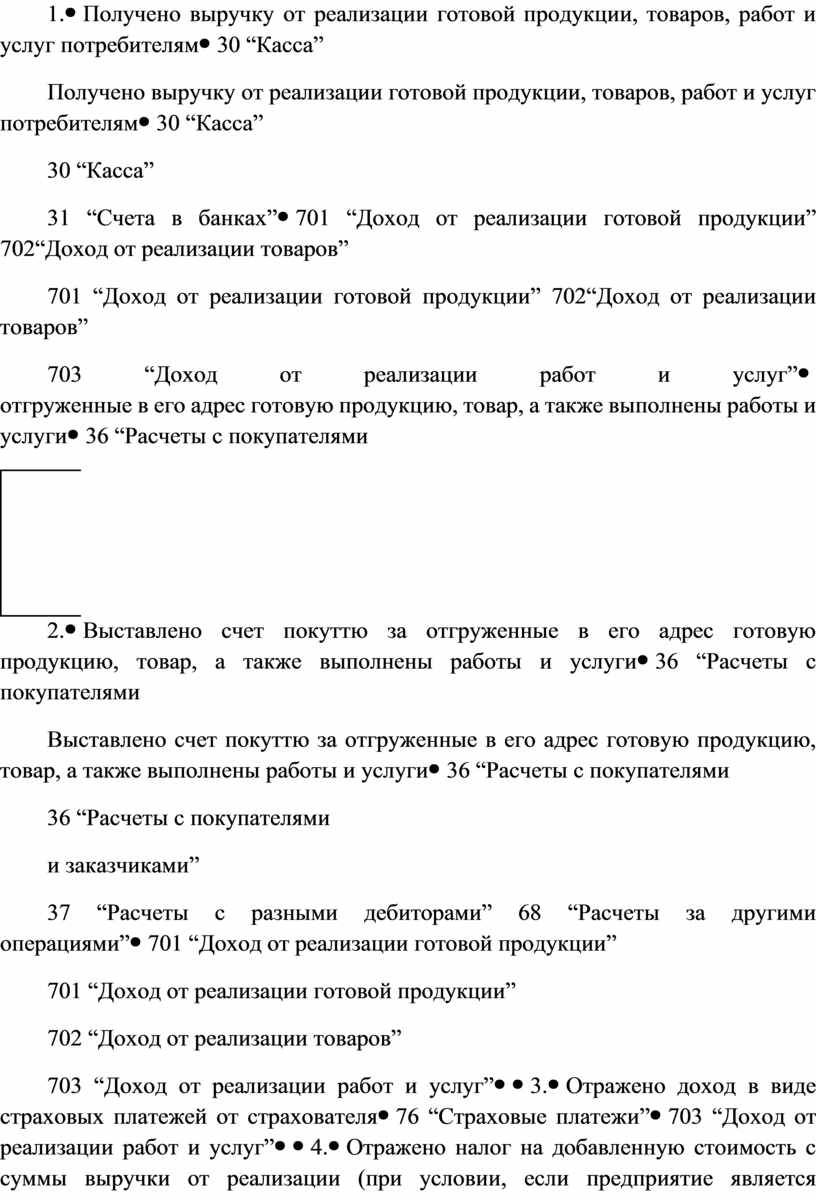

1. |

Получено выручку от реализации готовой продукции, товаров, работ и услуг потребителям |

30 “Касса” 31 “Счета в банках” |

701 “Доход от реализации готовой продукции” 702“Доход от реализации товаров” 703 “Доход от реализации работ и услуг” |

|

2. |

Выставлено счет покуттю за отгруженные в его адрес готовую продукцию, товар, а также выполнены работы и услуги |

36 “Расчеты с покупателями и заказчиками” 37 “Расчеты с разными дебиторами” 68 “Расчеты за другими операциями” |

701 “Доход от реализации готовой продукции” 702 “Доход от реализации товаров” 703 “Доход от реализации работ и услуг” |

|

3. |

Отражено доход в виде страховых платежей от страхователя |

76 “Страховые платежи” |

703 “Доход от реализации работ и услуг” |

|

4. |

Отражено налог на добавленную стоимость с суммы выручки от реализации (при условии, если предприятие является плательщиком налога на добавленную стоимость) |

701 “Доход от реализации готовой продукции” 702 “Доход от реализации товаров” 703 “Доход от реализации работ и услуг” |

64 “Расчеты за налогами и платежами” |

|

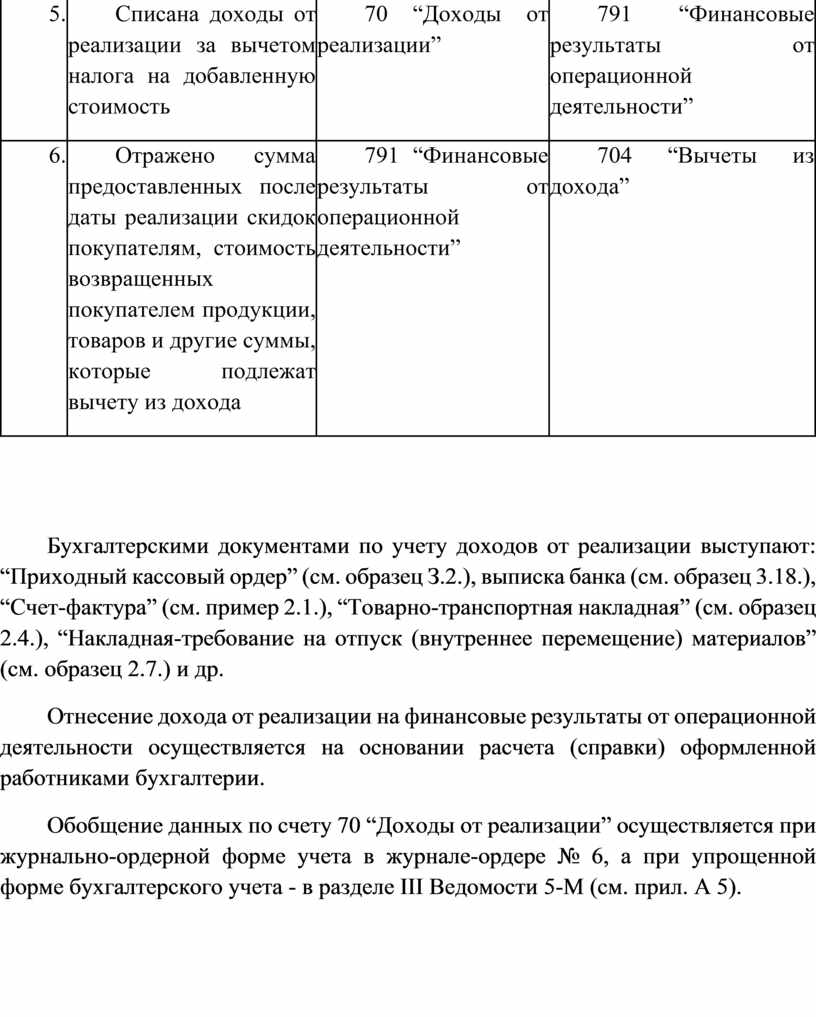

5. |

Списана доходы от реализации за вычетом налога на добавленную стоимость |

70 “Доходы от реализации” |

791 “Финансовые результаты от операционной деятельности” |

|

6. |

Отражено сумма предоставленных после даты реализации скидок покупателям, стоимость возвращенных покупателем продукции, товаров и другие суммы, которые подлежат вычету из дохода |

791 “Финансовые результаты от операционной деятельности” |

704 “Вычеты из дохода” |

Бухгалтерскими документами по учету доходов от реализации выступают: “Приходный кассовый ордер” (см. образец З.2.), выписка банка (см. образец 3.18.), “Счет-фактура” (см. пример 2.1.), “Товарно-транспортная накладная” (см. образец 2.4.), “Накладная-требование на отпуск (внутреннее перемещение) материалов” (см. образец 2.7.) и др.

Отнесение дохода от реализации на финансовые результаты от операционной деятельности осуществляется на основании расчета (справки) оформленной работниками бухгалтерии.

Обобщение данных по счету 70 “Доходы от реализации” осуществляется при журнально-ордерной форме учета в журнале-ордере № 6, а при упрощенной форме бухгалтерского учета - в разделе III Ведомости 5-М (см. прил. А 5).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.