Поделиться

Учет доходов от участия в капитале

Для обобщения информации о доходы от инвестиций, которые осуществлены в ассоциированные, дочерние или совместные предприятия и учет которых ведется по методу участия в капитале, назначено счет 72 “Доход от участия в капитале”.

Счет 72 “Доход от участия в капитале” имеет такие субсчета:

721 “Доход от инвестиций в ассоциированные предприятия”;

722 “Доход от совместной деятельности”;

723 “Доход от инвестиций в дочерние предприятия”.

По кредиту счета отражается увеличение (получение) дохода, по дебету - списание в порядке закрытия на счет 79 “Финансовые результаты”.

На субсчете 721 “Доход от инвестиций в ассоциированные предприятия” обобщается информация о доходах, связанные с увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения ассоциированными предприятиями прибылей.

На субсчете 722 “Доход от совместной деятельности” обобщается информация о доходах, связанных со увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения совместными предприятиями прибылей.

На субсчете 723 “Доход от инвестиций в дочерние предприятия” обобщается информация о доходах, связанные с увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения дочерними предприятиями прибылей.

Аналитический учет доходов от участия в капитале ведется по каждому объекту инвестирования и другим признакам, определенным предприятием.

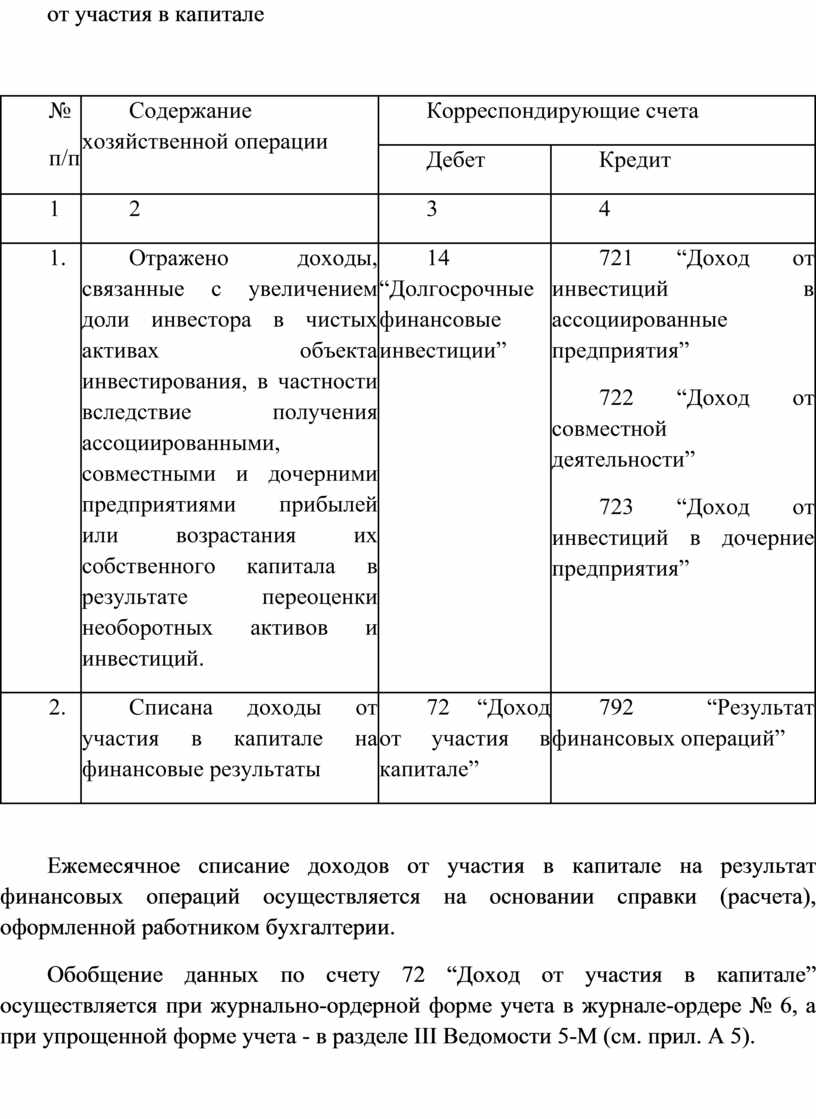

Таблица 9.3.

Корреспонденция бухгалтерских счетов по учету доходов

от участия в капитале

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Отражено доходы, связанные с увеличением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения ассоциированными, совместными и дочерними предприятиями прибылей или возрастания их собственного капитала в результате переоценки необоротных активов и инвестиций. |

14 “Долгосрочные финансовые инвестиции” |

721 “Доход от инвестиций в ассоциированные предприятия” 722 “Доход от совместной деятельности” 723 “Доход от инвестиций в дочерние предприятия” |

|

2. |

Списана доходы от участия в капитале на финансовые результаты |

72 “Доход от участия в капитале” |

792 “Результат финансовых операций” |

Ежемесячное списание доходов от участия в капитале на результат финансовых операций осуществляется на основании справки (расчета), оформленной работником бухгалтерии.

Обобщение данных по счету 72 “Доход от участия в капитале” осуществляется при журнально-ордерной форме учета в журнале-ордере № 6, а при упрощенной форме учета - в разделе III Ведомости 5-М (см. прил. А 5).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.