Поделиться

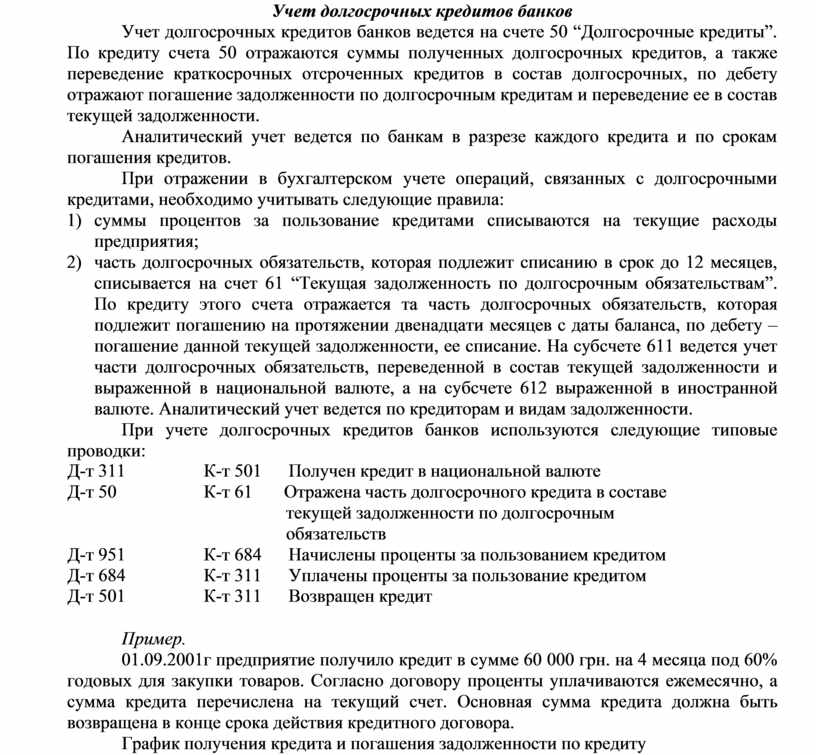

Учет долгосрочных кредитов банков

Учет долгосрочных кредитов банков ведется на счете 50 “Долгосрочные кредиты”. По кредиту счета 50 отражаются суммы полученных долгосрочных кредитов, а также переведение краткосрочных отсроченных кредитов в состав долгосрочных, по дебету отражают погашение задолженности по долгосрочным кредитам и переведение ее в состав текущей задолженности.

Аналитический учет ведется по банкам в разрезе каждого кредита и по срокам погашения кредитов.

При отражении в бухгалтерском учете операций, связанных с долгосрочными кредитами, необходимо учитывать следующие правила:

1) суммы процентов за пользование кредитами списываются на текущие расходы предприятия;

2) часть долгосрочных обязательств, которая подлежит списанию в срок до 12 месяцев, списывается на счет 61 “Текущая задолженность по долгосрочным обязательствам”. По кредиту этого счета отражается та часть долгосрочных обязательств, которая подлежит погашению на протяжении двенадцати месяцев с даты баланса, по дебету – погашение данной текущей задолженности, ее списание. На субсчете 611 ведется учет части долгосрочных обязательств, переведенной в состав текущей задолженности и выраженной в национальной валюте, а на субсчете 612 выраженной в иностранной валюте. Аналитический учет ведется по кредиторам и видам задолженности.

При учете долгосрочных кредитов банков используются следующие типовые проводки:

|

Д-т 311 |

К-т 501 |

Получен кредит в национальной валюте |

|

Д-т 50 |

К-т 61 |

Отражена часть долгосрочного кредита в составе |

|

|

|

текущей задолженности по долгосрочным |

|

|

|

обязательств |

|

Д-т 951 |

К-т 684 |

Начислены проценты за пользованием кредитом |

|

Д-т 684 |

К-т 311 |

Уплачены проценты за пользование кредитом |

|

Д-т 501 |

К-т 311 |

Возвращен кредит |

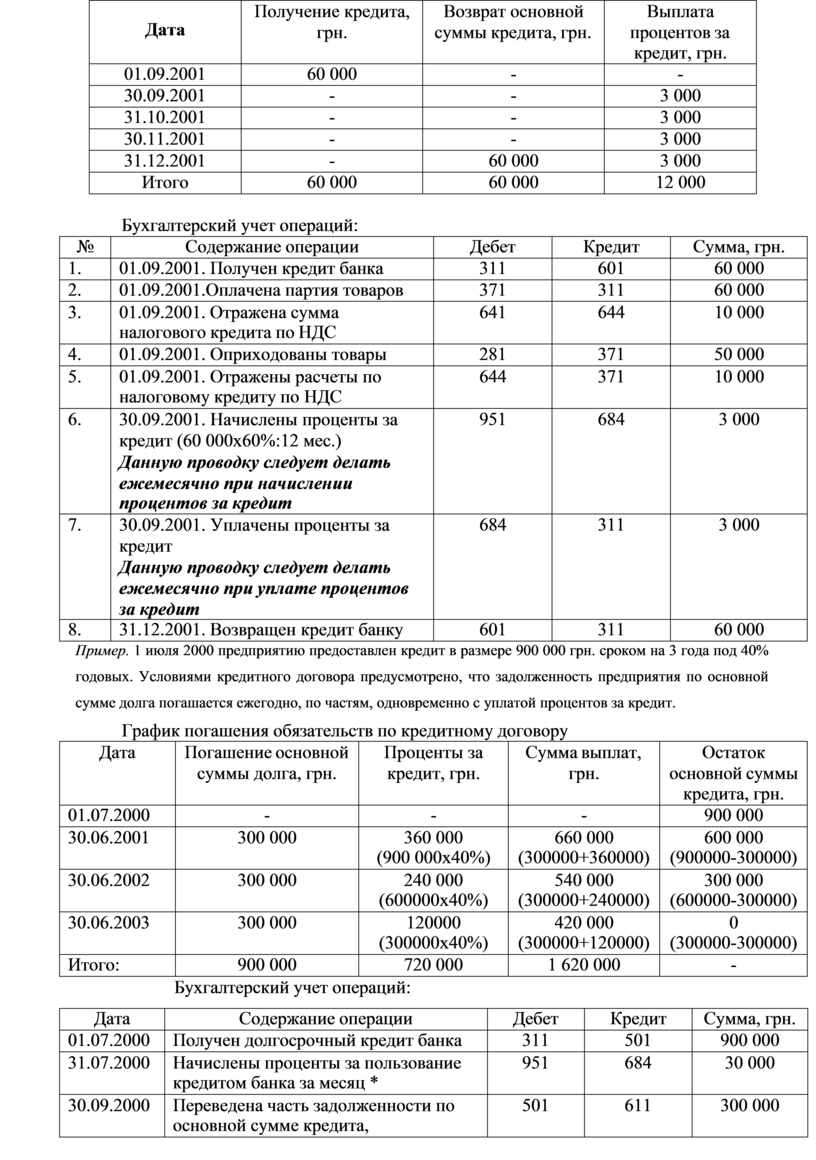

Пример.

01.09.2001г предприятие получило кредит в сумме 60 000 грн. на 4 месяца под 60% годовых для закупки товаров. Согласно договору проценты уплачиваются ежемесячно, а сумма кредита перечислена на текущий счет. Основная сумма кредита должна быть возвращена в конце срока действия кредитного договора.

График получения кредита и погашения задолженности по кредиту

|

Дата |

Получение кредита, грн. |

Возврат основной суммы кредита, грн. |

Выплата процентов за кредит, грн. |

|

01.09.2001 |

60 000 |

- |

- |

|

30.09.2001 |

- |

- |

3 000 |

|

31.10.2001 |

- |

- |

3 000 |

|

30.11.2001 |

- |

- |

3 000 |

|

31.12.2001 |

- |

60 000 |

3 000 |

|

Итого |

60 000 |

60 000 |

12 000 |

Бухгалтерский учет операций:

|

№ |

Содержание операции |

Дебет |

Кредит |

Сумма, грн. |

|

1. |

01.09.2001. Получен кредит банка |

311 |

601 |

60 000 |

|

2. |

01.09.2001.Оплачена партия товаров |

371 |

311 |

60 000 |

|

3. |

01.09.2001. Отражена сумма налогового кредита по НДС |

641 |

644 |

10 000 |

|

4. |

01.09.2001. Оприходованы товары |

281 |

371 |

50 000 |

|

5. |

01.09.2001. Отражены расчеты по налоговому кредиту по НДС |

644 |

371 |

10 000 |

|

6. |

30.09.2001. Начислены проценты за кредит (60 000х60%:12 мес.) Данную проводку следует делать ежемесячно при начислении процентов за кредит |

951 |

684 |

3 000 |

|

7. |

30.09.2001. Уплачены проценты за кредит Данную проводку следует делать ежемесячно при уплате процентов за кредит |

684 |

311 |

3 000 |

|

8. |

31.12.2001. Возвращен кредит банку |

601 |

311 |

60 000 |

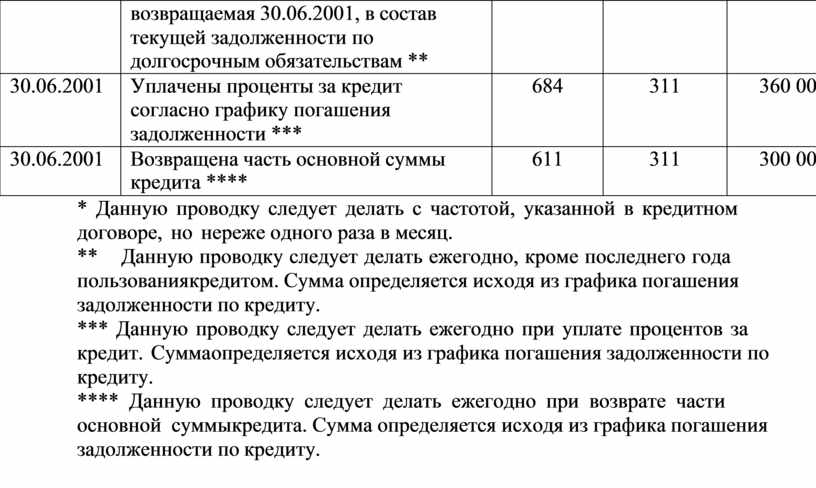

Пример. 1 июля 2000 предприятию предоставлен кредит в размере 900 000 грн. сроком на 3 года под 40% годовых. Условиями кредитного договора предусмотрено, что задолженность предприятия по основной сумме долга погашается ежегодно, по частям, одновременно с уплатой процентов за кредит.

График погашения обязательств по кредитному договору

|

Дата |

Погашение основной суммы долга, грн. |

Проценты за кредит, грн. |

Сумма выплат, грн. |

Остаток основной суммы кредита, грн. |

|

01.07.2000 |

- |

- |

- |

900 000 |

|

30.06.2001 |

300 000 |

360 000 (900 000х40%) |

660 000 (300000+360000) |

600 000 (900000-300000) |

|

30.06.2002 |

300 000 |

240 000 (600000х40%) |

540 000 (300000+240000) |

300 000 (600000-300000) |

|

30.06.2003 |

300 000 |

120000 (300000х40%) |

420 000 (300000+120000) |

0 (300000-300000) |

|

Итого: |

900 000 |

720 000 |

1 620 000 |

- |

Бухгалтерский учет операций:

|

Дата |

Содержание операции |

Дебет |

Кредит |

Сумма, грн. |

|

01.07.2000 |

Получен долгосрочный кредит банка |

311 |

501 |

900 000 |

|

31.07.2000 |

Начислены проценты за пользование кредитом банка за месяц * |

951 |

684 |

30 000 |

|

30.09.2000 |

Переведена часть задолженности по основной сумме кредита, |

501 |

611 |

300 000 |

|

|

возвращаемая 30.06.2001, в состав текущей задолженности по долгосрочным обязательствам ** |

|

|

|

|

30.06.2001 |

Уплачены проценты за кредит согласно графику погашения задолженности *** |

684 |

311 |

360 000 |

|

30.06.2001 |

Возвращена часть основной суммы кредита **** |

611 |

311 |

300 000 |

* Данную проводку следует делать с частотой, указанной в кредитном договоре, но не реже одного раза в месяц.

** Данную проводку следует делать ежегодно, кроме последнего года пользования кредитом. Сумма определяется исходя из графика погашения задолженности по кредиту.

*** Данную проводку следует делать ежегодно при уплате процентов за кредит. Сумма определяется исходя из графика погашения задолженности по кредиту.

**** Данную проводку следует делать ежегодно при возврате части основной суммы кредита. Сумма определяется исходя из графика погашения задолженности по кредиту.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.