Поделиться

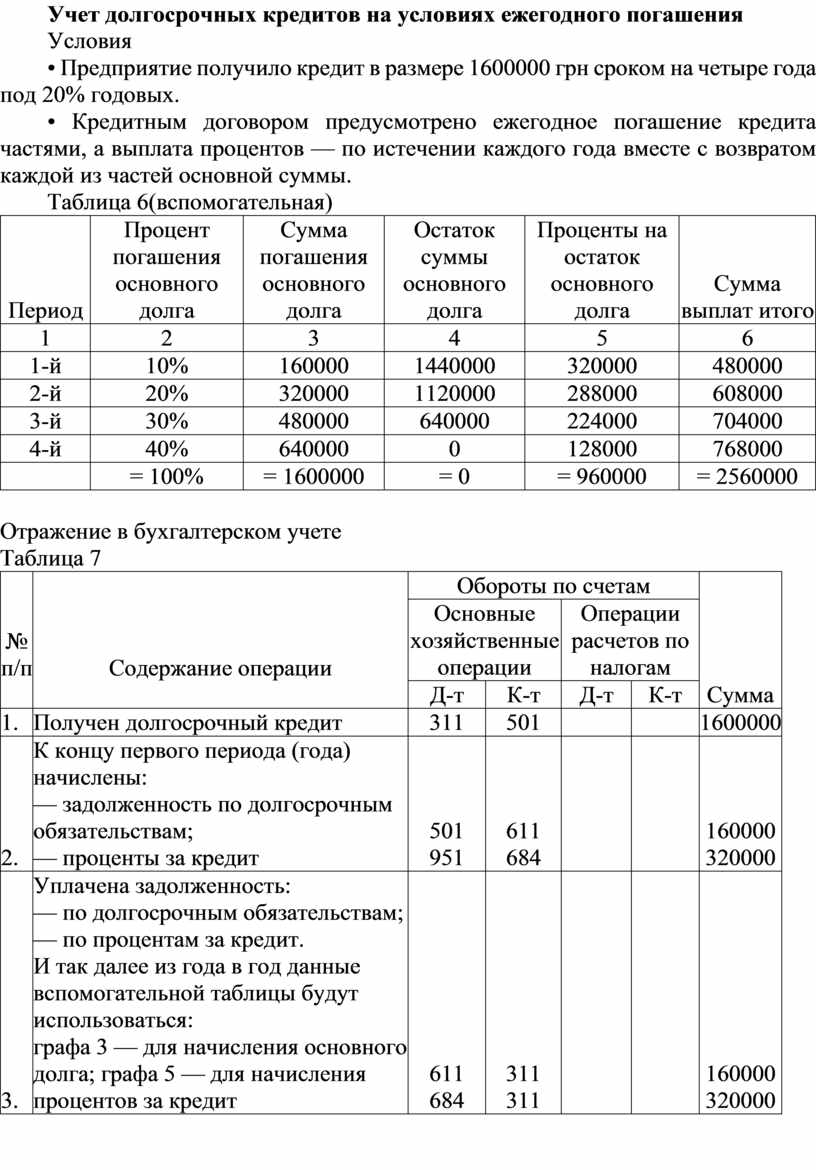

Учет долгосрочных кредитов на условиях ежегодного погашения

Условия

• Предприятие получило кредит в размере 1600000 грн сроком на четыре года под 20% годовых.

• Кредитным договором предусмотрено ежегодное погашение кредита частями, а выплата процентов — по истечении каждого года вместе с возвратом каждой из частей основной суммы.

Таблица 6(вспомогательная)

|

Период |

Процент погашения основного долга |

Сумма погашения основного долга |

Остаток суммы основного долга |

Проценты на остаток основного долга |

Сумма выплат итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1-й |

10% |

160000 |

1440000 |

320000 |

480000 |

|

2-й |

20% |

320000 |

1120000 |

288000 |

608000 |

|

3-й |

30% |

480000 |

640000 |

224000 |

704000 |

|

4-й |

40% |

640000 |

0 |

128000 |

768000 |

|

= 100% |

= 1600000 |

= 0 |

= 960000 |

= 2560000 |

Отражение в бухгалтерском учете

Таблица 7

|

№ п/п

|

Содержание операции

|

Обороты по счетам |

Сумма |

|||

|

Основные хозяйственные операции |

Операции расчетов по налогам |

|||||

|

Д-т |

К-т |

Д-т |

К-т |

|||

|

1. |

Получен долгосрочный кредит |

311 |

501 |

1600000 |

||

|

2. |

К концу первого периода (года) начислены: — задолженность по долгосрочным обязательствам; — проценты за кредит |

501 951 |

611 684 |

160000 320000 |

||

|

3. |

Уплачена задолженность: — по долгосрочным обязательствам; — по процентам за кредит. И так далее из года в год данные вспомогательной таблицы будут использоваться: графа 3 — для начисления основного долга; графа 5 — для начисления процентов за кредит |

611 684 |

311 311 |

160000 320000 |

||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.