Поделиться

Учет движения готовой продукции

Напомним, что под готовой продукцией понимают продукцию, изготовленную на предприятии, предназначенную для продажи и соответствующую техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым документам.

При организации

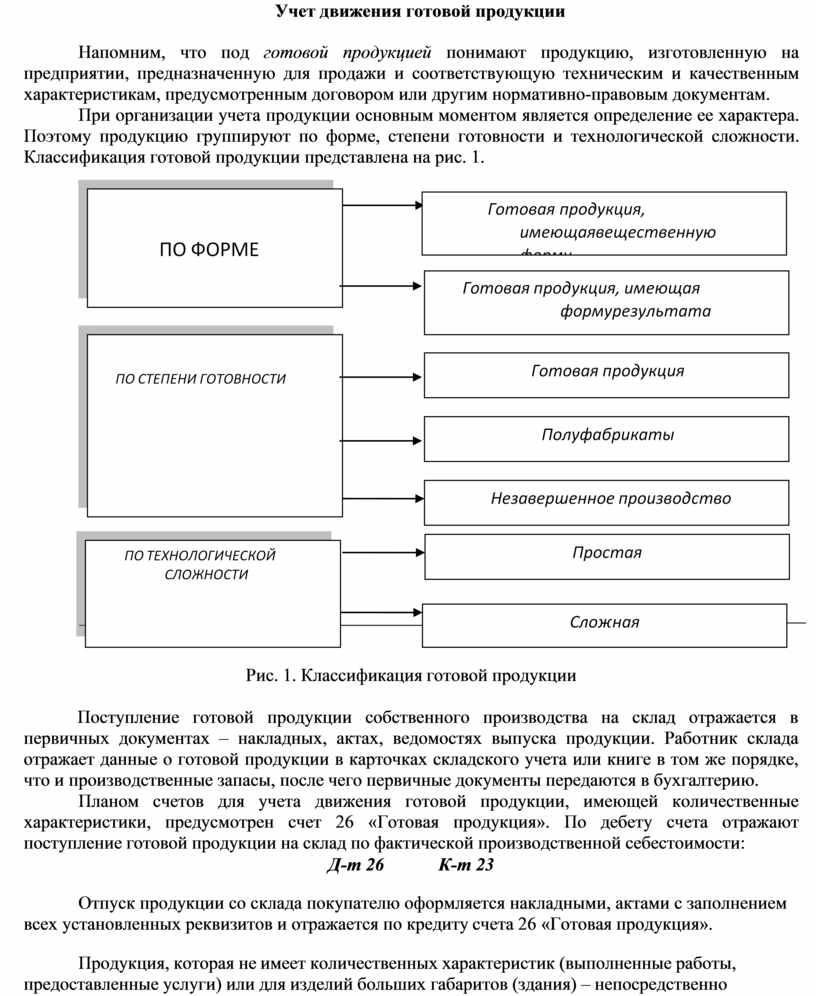

учета продукции основным моментом является определение ее характера. Поэтому продукцию группируют по форме,

степени готовности и технологической сложности. Классификация готовой

продукции представлена на рис. 1.

При организации

учета продукции основным моментом является определение ее характера. Поэтому продукцию группируют по форме,

степени готовности и технологической сложности. Классификация готовой

продукции представлена на рис. 1.

|

![]() Рис. 1. Классификация готовой продукции

Рис. 1. Классификация готовой продукции

Поступление готовой продукции собственного производства на склад отражается в первичных документах – накладных, актах, ведомостях выпуска продукции. Работник склада отражает данные о готовой продукции в карточках складского учета или книге в том же порядке, что и производственные запасы, после чего первичные документы передаются в бухгалтерию.

Планом счетов для учета движения готовой продукции, имеющей количественные характеристики, предусмотрен счет 26 «Готовая продукция». По дебету счета отражают поступление готовой продукции на склад по фактической производственной себестоимости:

Д-т 26 К-т 23

Отпуск продукции со склада покупателю оформляется накладными, актами с заполнением всех установленных реквизитов и отражается по кредиту счета 26 «Готовая продукция».

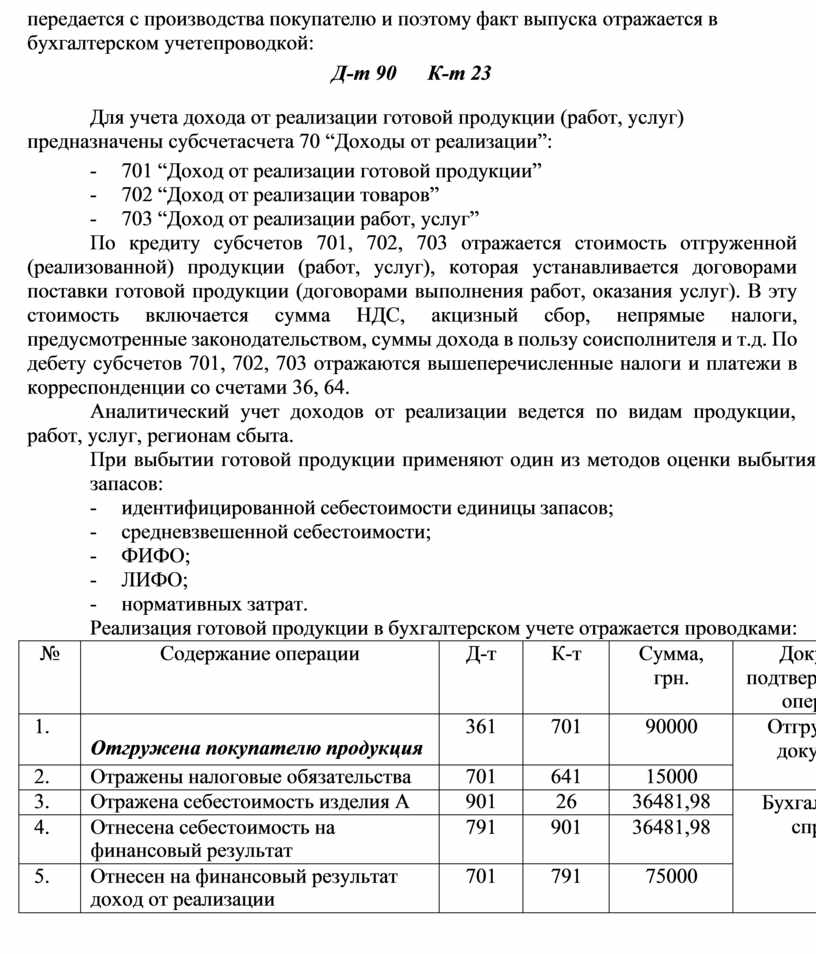

Продукция, которая не имеет количественных характеристик (выполненные работы, предоставленные услуги) или для изделий больших габаритов (здания) – непосредственно

передается с производства покупателю и поэтому факт выпуска отражается в бухгалтерском учете проводкой:

Д-т 90 К-т 23

Для учета дохода от реализации готовой продукции (работ, услуг) предназначены субсчета счета 70 “Доходы от реализации”:

- 701 “Доход от реализации готовой продукции”

- 702 “Доход от реализации товаров”

- 703 “Доход от реализации работ, услуг”

По кредиту субсчетов 701, 702, 703 отражается стоимость отгруженной (реализованной) продукции (работ, услуг), которая устанавливается договорами поставки готовой продукции (договорами выполнения работ, оказания услуг). В эту стоимость включается сумма НДС, акцизный сбор, непрямые налоги, предусмотренные законодательством, суммы дохода в пользу соисполнителя и т.д. По дебету субсчетов 701, 702, 703 отражаются вышеперечисленные налоги и платежи в корреспонденции со счетами 36, 64.

Аналитический учет доходов от реализации ведется по видам продукции, работ, услуг, регионам сбыта.

При выбытии готовой продукции применяют один из методов оценки выбытия запасов:

- идентифицированной себестоимости единицы запасов;

- средневзвешенной себестоимости;

- ФИФО;

- ЛИФО;

- нормативных затрат.

Реализация готовой продукции в бухгалтерском учете отражается проводками:

|

№ |

Содержание операции |

Д-т |

К-т |

Сумма, грн. |

Документ, подтверждающий операцию |

|

1. |

Отгружена покупателю продукция |

361 |

701 |

90000 |

Отгрузочные документы |

|

2. |

Отражены налоговые обязательства |

701 |

641 |

15000 |

|

|

3. |

Отражена себестоимость изделия А |

901 |

26 |

36481,98 |

Бухгалтерская справка |

|

4. |

Отнесена себестоимость на финансовый результат |

791 |

901 |

36481,98 |

|

|

5. |

Отнесен на финансовый результат доход от реализации |

701 |

791 |

75000 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.