Поделиться

Учет движения товаров

Согласно П(С)БУ 9 товары – это материальные ценности, приобретенные и содержащиеся предприятием в целях дальнейшей продажи.

Торговая деятельность может осуществляться в сфере оптовой и розничной торговли и в торгово-производственной сфере (общественное питание).

Оптовая торговля – это деятельность по приобретению и соответствующему преобразованию товаров для последующей их реализации субъектам предпринимательской деятельности Как правило, это торговля крупными партиями В результате оптового оборота товары в конечное потребление не попадают.

Розничная торговля – это деятельность по продаже товаров непосредственно гражданам и другим конечным потребителям для их некоммерческого использования независимо от формы расчетов.

Принципы формирования в бухгалтерском учете информации о товарах, доходах, расходах торгового предприятия определяют П(С)БУ 9 «Запасы», П(С)БУ 15 «Доход», П(С)БУ 16

«Расходы».

Товары на предприятия торговли могут поступать от поставщиков, оптовых баз на основе договоров поставки или договоров купли-продажи, а также путем закупки у частных лиц.

Доставленные товары принимаются по количеству и качеству.

К товаросопроводительным документам и документам на оприходование товаров относятся:

· накладная;

· товарно-транспортная накладная;

· железнодорожная накладная;

· спецификация;

· упаковочный лист.

В случае выявления несоответствий приемка товаров приостанавливается, составляется акт, который является юридическим основанием для предъявления претензий поставщику, в сопроводительных документах делается отметка.

При отсутствии сопроводительных документов приемка товаров на складе ведется на основании данных маркировки и внутренних упаковочных листов, а при их отсутствии – по фактическому наличию товара. В этом случае приемка осуществляется специально созданной комиссией, в состав которой обязательно входит материально ответственное лицо, представитель поставщика или независимой организации. Приемный акт составляется в 3-х экземплярах.

Оплата поступающих товаров может производиться на основании счета поставщика, который выписывается на товар одновременно с накладной, а в случае предоплаты – до отпуска товара.

Для учета товаров Планом счетов предназначен счет 28 «Товары». По дебету счета отражается увеличение количества товаров и их стоимости, по кредиту – уменьшение.

На промышленных предприятиях счет 28 «Товары» применяется для учета товаров, приобретенных для продажи, или в случаях, когда стоимость запасов, приобретенных для комплектования, не включается в себестоимость изготовленной продукции, а подлежит отдельной оплате.

Торговые предприятия ведут также на счете 28 учет покупной тары и тары собственного производства (за исключением инвентарной тары, которая используется для производственных и хозяйственных потребностей и учет которой ведут на счете 11 «Прочие необоротные материальные активы» или счете 20 «Производственные запасы»).

Аналитический учет товаров ведут в количественно-суммарном выражении (кроме товаров в розничной торговле) по наименованиям, партиям, группам, видам товаров в зависимости от формы торговли, местам сбережения и в разрезе материально ответственных лиц.

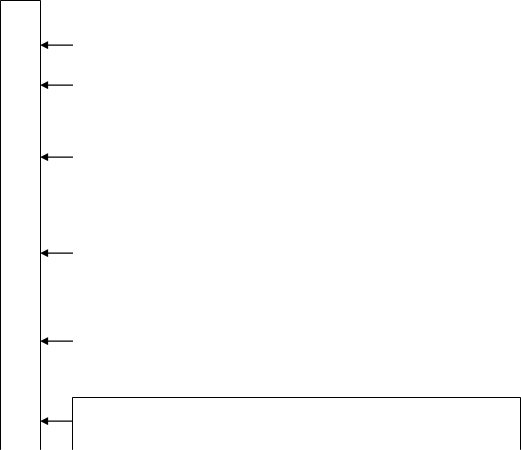

Товары приходуются по первоначальной стоимости, которая включает все расходы, связанные с приобретением товаров. Порядок формирования первоначальной стоимости товаров представлен на рис. 2.

![]()

|

![]() 8

8

Другие расходы, непосредственно связанные с приобретением товаров

Рис. 2. Порядок формирования первоначальной стоимости товаров

9

Порядок определения первоначальной стоимости товаров зависит от источника их поступления и рассматривается в П(С)БУ 9 «Запасы».

В первоначальную стоимость товаров не включают:

· сверхнормативные потери и недостачи товаров;

· проценты за пользование кредитами;

· расходы на сбыт;

· административные расходы и другие расходы, непосредственно не связанные с приобретением и доставкой товаров.

Реализация товаров осуществляется на основании договоров поставки, купли- продажи с оформлением сопроводительных документов (накладная, товарно- транспортная накладная, железнодорожная накладная, счет-фактура, счет).

Расчеты за товары могут производиться предприятиями как в наличной, так и в безналичной форме.

Осуществляя торговую деятельность, предприятия получают доход (выручку) от реализации товаров, который отражают на счете 70 «Доход от реализации». По кредиту счета отражается увеличение дохода вместе с суммой непрямых налогов, сборов, обязательных платежей, которые включены в цену продажи, по дебету – надлежащая перечислению сумма непрямых налогов, сборов, обязательных платежей, суммы, получаемые предприятиями в пользу комитента, а также ежегодное или ежемесячное отнесение суммы чистого дохода на счет 79 «Финансовые результаты».

Кроме того, на субсчете 704 «Вычеты из дохода» отражается сумма предоставленных после даты реализации скидок покупателю, стоимость возвращенных покупателем товаров и другие вычеты.

Доходами не признаются:

· суммы НДС, акцизов, других налогов и обязательных платежей, подлежащих перечислению в бюджет и внебюджетные фонды;

· суммы поступлений по договору комиссии;

· суммы предоплаты за товары;

· сумма аванса в счет оплаты товаров;

· сумма задатка под залог или в погашение кредита;

· поступления, принадлежащие другим лицам(например, ошибочно зачисленные на текущий счет предприятия денежные средства);

· обмен товарами, подобными по назначению и имеющими одинаковую справедливую стоимость.

При продаже товаров необходимо производить их оценку для определения себестоимости, по которой они будут списываться с баланса. Оценка товаров осуществляется одним из перечисленных выше методов: идентифицированной себестоимости соответствующей единицы запасов; средневзвешенной себестоимости; себестоимости первых по времени поступления запасов (ФИФО); себестоимости последних по времени поступления запасов (ЛИФО); по ценам продажи.

Для всех единиц бухгалтерского учета товаров, которые имеют одинаковое назначение и одинаковые условия использования, применяется только один из методов.

Таким образом, если предприятие торгует оптом и в розницу, то оно может применить два метода оценки выбытия запасов, т.к. в этом случае разные условия продажи.

Оценка по ценам продажи основана на применении предприятиями розничной торговли среднего процента торговой наценки (согласно п.22 П(С)БУ 9 «Запасы).

Торговая наценка – это разница между продажной (розничной) и первоначальной (себестоимостью) стоимостью товаров. Так как в себестоимость товаров не входят суммы НДС, начисленные или уплаченные в связи с приобретением товара, а продажная стоимость включает НДС, то торговая наценка состоит из торговой наценки предприятия на первоначальную стоимость и суммы НДС.

![]()

Например:

Например:

Первоначальная стоимость Торговая наценка

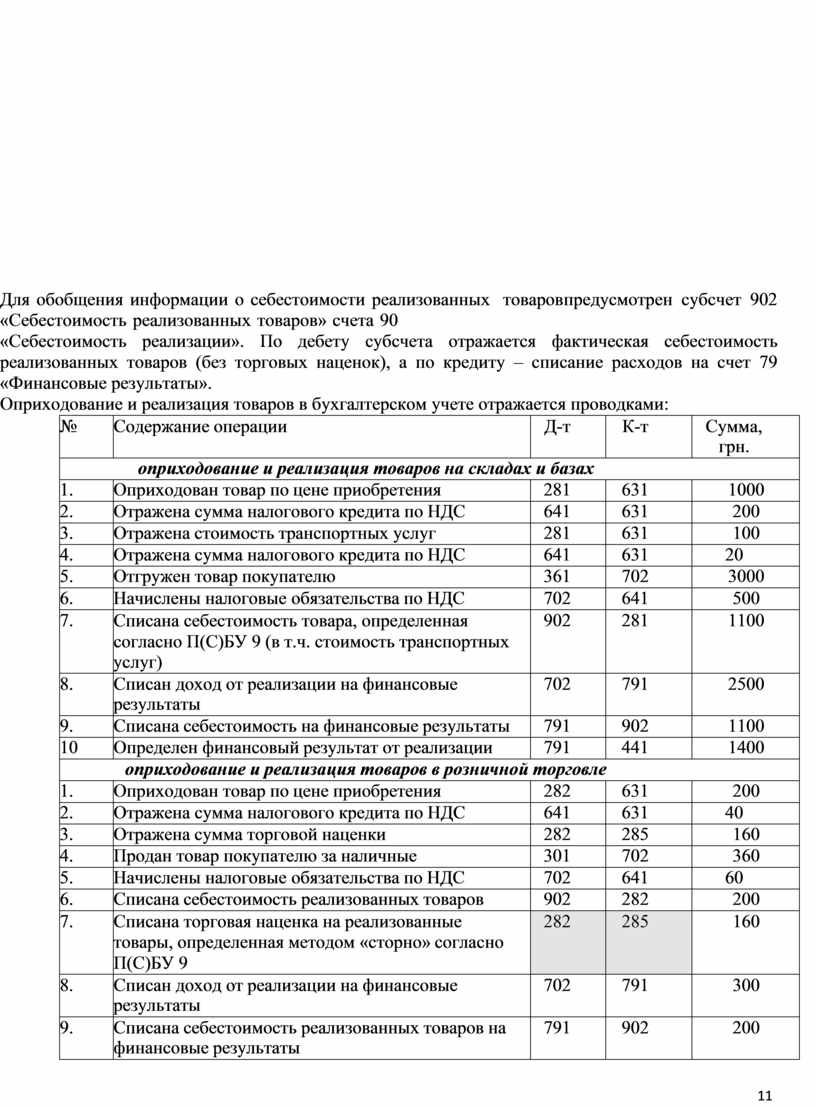

Для обобщения информации о себестоимости реализованных товаров предусмотрен субсчет 902 «Себестоимость реализованных товаров» счета 90

«Себестоимость реализации». По дебету субсчета отражается фактическая себестоимость реализованных товаров (без торговых наценок), а по кредиту – списание расходов на счет 79 «Финансовые результаты».

Оприходование и реализация товаров в бухгалтерском учете отражается проводками:

|

№ |

Содержание операции |

Д-т |

К-т |

Сумма, грн. |

|

оприходование и реализация товаров на складах и базах |

||||

|

1. |

Оприходован товар по цене приобретения |

281 |

631 |

1000 |

|

2. |

Отражена сумма налогового кредита по НДС |

641 |

631 |

200 |

|

3. |

Отражена стоимость транспортных услуг |

281 |

631 |

100 |

|

4. |

Отражена сумма налогового кредита по НДС |

641 |

631 |

20 |

|

5. |

Отгружен товар покупателю |

361 |

702 |

3000 |

|

6. |

Начислены налоговые обязательства по НДС |

702 |

641 |

500 |

|

7. |

Списана себестоимость товара, определенная согласно П(С)БУ 9 (в т.ч. стоимость транспортных услуг) |

902 |

281 |

1100 |

|

8. |

Списан доход от реализации на финансовые результаты |

702 |

791 |

2500 |

|

9. |

Списана себестоимость на финансовые результаты |

791 |

902 |

1100 |

|

10 |

Определен финансовый результат от реализации |

791 |

441 |

1400 |

|

оприходование и реализация товаров в розничной торговле |

||||

|

1. |

Оприходован товар по цене приобретения |

282 |

631 |

200 |

|

2. |

Отражена сумма налогового кредита по НДС |

641 |

631 |

40 |

|

3. |

Отражена сумма торговой наценки |

282 |

285 |

160 |

|

4. |

Продан товар покупателю за наличные |

301 |

702 |

360 |

|

5. |

Начислены налоговые обязательства по НДС |

702 |

641 |

60 |

|

6. |

Списана себестоимость реализованных товаров |

902 |

282 |

200 |

|

7. |

Списана торговая наценка на реализованные товары, определенная методом «сторно» согласно П(С)БУ 9 |

282 |

285 |

160 |

|

8. |

Списан доход от реализации на финансовые результаты |

702 |

791 |

300 |

|

9. |

Списана себестоимость реализованных товаров на финансовые результаты |

791 |

902 |

200 |

|

10. |

Определен финансовый результат |

791 |

441 |

100 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.