Поделиться

Учет финансовых инвестиций

Наряду с основным направлением своей деятельности каждое предприятие может также осуществлять и финансовые вложения. Непосредственно это выражается в покупке предприятием на финансовом рынке, с целью получения в будущем экономических выгод, разного рода ценных бумаг: акций, облигаций, векселей и др.

Для учета финансовых инвестиций в бухгалтерском учете предусмотрено использование счетов 14 “Долгосрочные финансовые инвестиции” и 35 “Текущие финансовые инвестиции”.

Счет 14 “Долгосрочные финансовые инвестиции” предназначен для обобщения информации о наличии и движении долгосрочных инвестиций (вложений) в ценные бумаги других предприятий, облигации государственных и местных займов, уставный капитал других предприятий, созданных на территории страны и за рубежом, и т.д.

Счет 14 “Долгосрочные финансовые инвестиции” имеет такие субсчета:

141 “Инвестиции связанным сторонам по методу учета

участия в капитале”;

142 “Прочие инвестиции связанным сторонам”;

143 “Инвестиции несвязанным сторонам”.

По дебету счета 14 “Долгосрочные финансовые инвестиции” отражается стоимость долгосрочных инвестиций, по кредиту - их выбытие (списание) или уменьшение стоимости, а также получения дивидендов от объекта инвестирования, если учет инвестиций ведется по методу участия в капитале.

Аналитический учет по счету 14 “Долгосрочные финансовые инвестиции” ведется по видам долгосрочных финансовых вложений и объектам инвестирования. При этом построение аналитического учета должна обеспечить возможность получения информации о долгосрочных финансовых вложения в объекты как на территории страны, так и за рубежом.

На счете 35 “Текущие финансовые инвестиции” ведется учет наличия и движения текущих финансовых инвестиций и эквивалентов денежных средств, в том числе депозитных сертификатов.

Счет 35 “Текущие финансовые инвестиции” имеет такие субсчета:

351 “Эквиваленты денежных средств”;

352 “Другие текущие финансовые инвестиции”.

По дебету счета 35 “Текущие финансовые инвестиции”

отображается приобретение (поступление) эквивалентов денежных средств и текущих финансовых инвестиций, по кредиту - уменьшение их стоимости и выбытия.

Аналитический учет ведется по видам финансовых инвестиций с обеспечением возможности получения информации о инвестиции как на территории страны, так и заграницей.

Типовую корреспонденцию бухгалтерских счетов по учету финансовых инвестиций приведены в таблице 4.5.

Таблица 4.5.

Корреспонденция бухгалтерских счетов по учету финансовых инвестиций

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Проведено предоплату продавцу при приобретении ценных бумаг |

371 “Расчеты по выданным авансам” |

30 “Касса” 31 “Счета в банках” |

|

2. |

Оплачено финансовому посреднику за услуги по покупке ценных бумаг |

685 “Расчеты с прочими кредиторами” |

30 “Касса” 31 “Счета в банках” |

|

3. |

Получено приобретенные ценные бумаги |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

371 “Расчеты по выданным авансам” |

|

4. |

Направлено расходы на оплату услуг посредника на увеличение стоимости приобретенных ценных бумаг |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

685 “Расчеты с прочими кредиторами” |

|

Отражено налог на добавленную стоимость по выставленному счету посредника |

64 “Расчеты за налогами и платежами” |

||

|

5. |

Переведено текущую финансовую инвестицию в долгосрочную |

14 “Долгосрочные финансовые инвестиции” |

35 “Текущие финансовые инвестиции” |

|

6. |

Переведено долгосрочную финансовую инвестицию в текущую |

35 “Текущие финансовые инвестиции” |

14 “Долгосрочные финансовые инвестиции” |

|

7. |

Отражено полученные финансовые инвестиции в обмен на акции собственной эмиссии |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

41 “Паевой капитал” 42 “Дополнительный капитал” 46 “Неоплаченный капитал” |

|

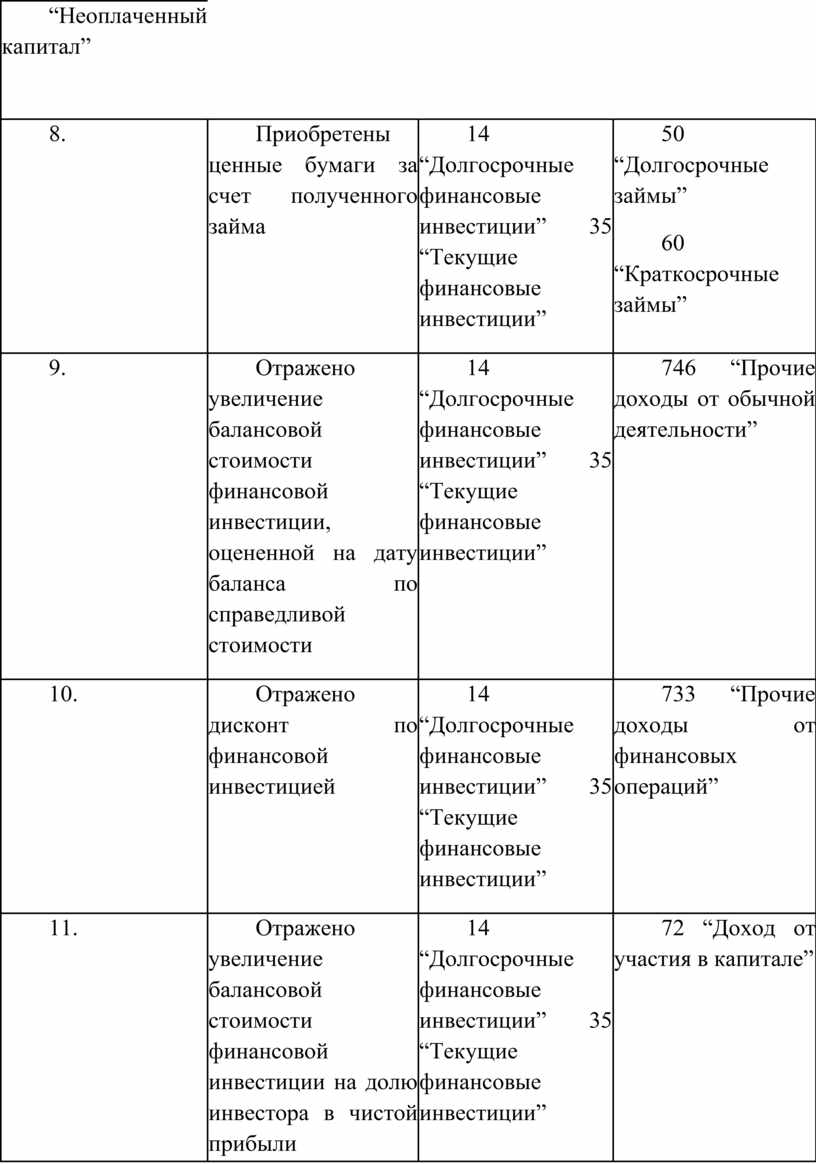

8. |

Приобретены ценные бумаги за счет полученного займа |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|

9. |

Отражено увеличение балансовой стоимости финансовой инвестиции, оцененной на дату баланса по справедливой стоимости |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

746 “Прочие доходы от обычной деятельности” |

|

10. |

Отражено дисконт по финансовой инвестицией |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

733 “Прочие доходы от финансовых операций” |

|

11. |

Отражено увеличение балансовой стоимости финансовой инвестиции на долю инвестора в чистой прибыли инвестируемого предприятия |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

72 “Доход от участия в капитале” |

|

12. |

Начислено доход от реализации финансовых инвестиций |

36 “Расчеты с покупателями и заказчиками” |

741 “Доход от реализации финансовых инвестиций” |

|

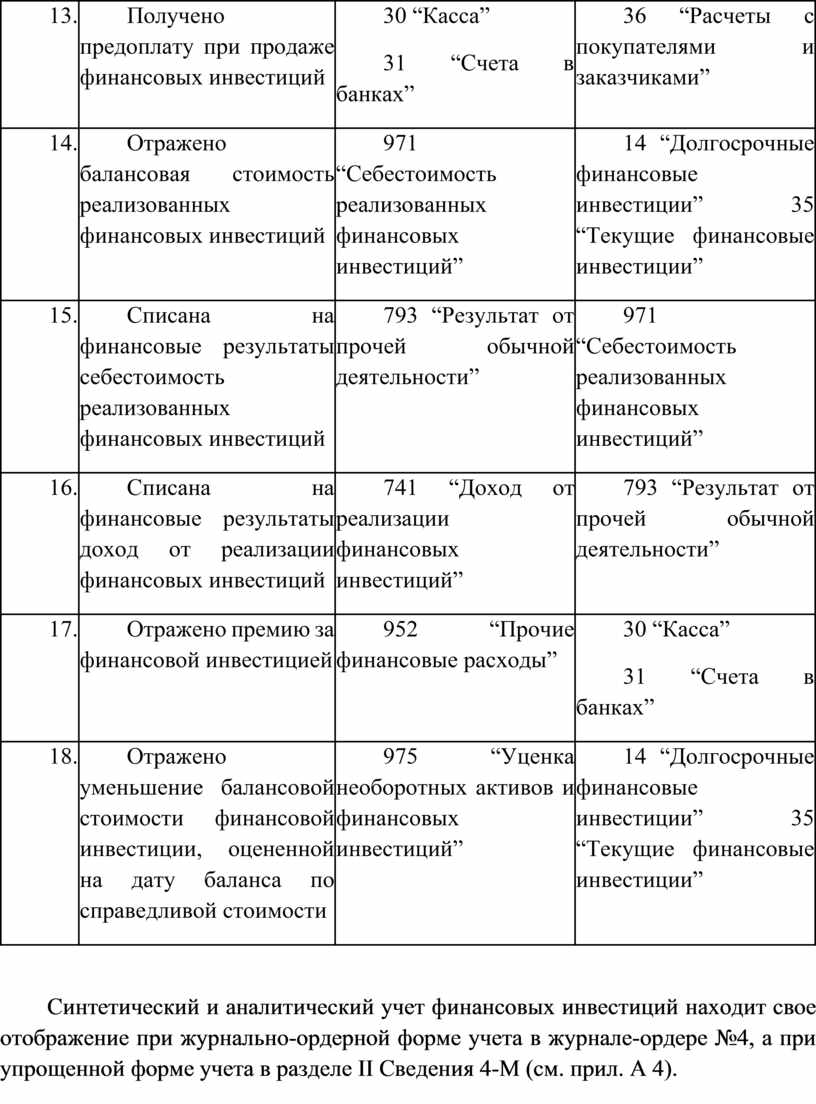

13. |

Получено предоплату при продаже финансовых инвестиций |

30 “Касса” 31 “Счета в банках” |

36 “Расчеты с покупателями и заказчиками” |

|

14. |

Отражено балансовая стоимость реализованных финансовых инвестиций |

971 “Себестоимость реализованных финансовых инвестиций” |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

|

15. |

Списана на финансовые результаты себестоимость реализованных финансовых инвестиций |

793 “Результат от прочей обычной деятельности” |

971 “Себестоимость реализованных финансовых инвестиций” |

|

16. |

Списана на финансовые результаты доход от реализации финансовых инвестиций |

741 “Доход от реализации финансовых инвестиций” |

793 “Результат от прочей обычной деятельности” |

|

17. |

Отражено премию за финансовой инвестицией |

952 “Прочие финансовые расходы” |

30 “Касса” 31 “Счета в банках” |

|

18. |

Отражено уменьшение балансовой стоимости финансовой инвестиции, оцененной на дату баланса по справедливой стоимости |

975 “Уценка необоротных активов и финансовых инвестиций” |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

Синтетический и аналитический учет финансовых инвестиций находит свое отображение при журнально-ордерной форме учета в журнале-ордере №4, а при упрощенной форме учета в разделе II Сведения 4-М (см. прил. А 4).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.