Поделиться

Учет финансовых результатов предприятия

В бухгалтерском учете чистая прибыль (убыток) формируется поэтапно на протяжении финансово-хозяйственного года от всех видов обычной и чрезвычайной деятельности:

Ø чистый доход (выручка) от реализации продукции (товаров, работ, услуг);

Ø валовая прибыль (убыток);

Ø финансовые результаты от операционной деятельности (прибыль или убыток);

Ø финансовые результаты от обычной деятельности до налогообложения (прибыль, убыток);

Ø финансовые результаты (прибыль, убыток) от обычной деятельности;

Ø прибыль (убыток) от чрезвычайной деятельности.

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) определяется путем вычета из дохода (выручки) от реализации продукции (товаров, услуг, работ) соответствующих налогов, сборов (например, налога на добавленную стоимость, акцизного сбора), прочих вычетов из дохода (например, предоставленных скидок, возврат товара).

Разница между чистым доходом и себестоимостью реализованной продукции называется валовой прибылью (убытком).

Финансовый результат от операционной деятельности (прибыль, убыток) определяется как алгебраическая сумма валовой прибыли (убытка), прочего операционного дохода, административных расходов, расходов на сбыт и прочих операционных расходов (таких как себестоимость реализованных производственных запасов, потери от обесценивания запасов, потери от операционных курсовых разниц, признанные экономические санкции, сомнительные долги).

Финансовый результат от обычной деятельности до налогообложения определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и прочих доходов, финансовых и прочих расходов.

Финансовый результат от обычной деятельности определяется как разность между прибылью от обычной деятельности до налогообложения и суммой налогов с прибыли.

Отдельно отражаются "чрезвычайные доходы" и "чрезвычайные расходы":

- невозмещенные потери от чрезвычайных событий (стихийного бедствия, пожаров, техногенных аварий), включая расходы на предотвращение возникновения потерь от стихийного бедствия и техногенных аварий, определенных за вычетом сумм страхового возмещения и покрытия потерь от чрезвычайных ситуаций за счет других источников;

- доходы и потери от других событий и операций, которые соответствуют определению чрезвычайных событий.

Окончательный финансовый результат - чистая прибыль (убыток) определяется как алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов с чрезвычайной прибыли

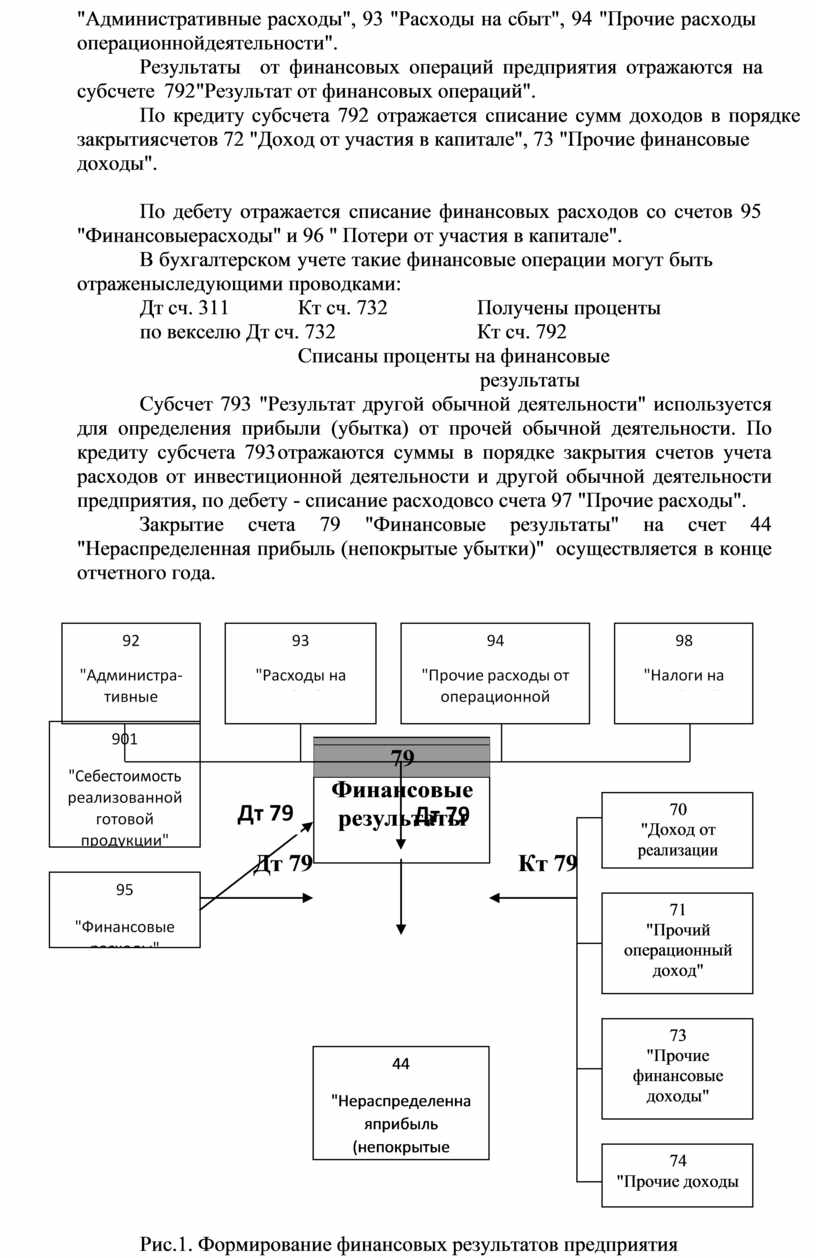

Для обобщения информации о финансовых результатах предприятия от обычной деятельности и чрезвычайных событий Планом счетов предусмотрен счет 79 "Финансовые результаты" (рис. 16.1.).

По кредиту счета 79 "Финансовые результаты" отражаются суммы в порядке закрытия счетов учета доходов, по дебету - суммы в порядке закрытия счетов учета расходов, а также сумма начисленного налога на прибыль.

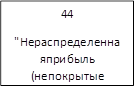

Сальдо счета 79 при его закрытии списывается на счет 44 "Нераспределенные прибыли (непокрытые убытки)".

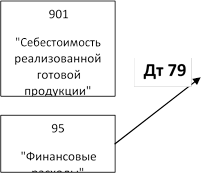

Финансовые результаты от реализации готовой продукции и прочей операционной деятельности отражаются на субсчете 791 "Результат от основной деятельности".

По кредиту субсчета 791 отражаются в порядке закрытия счета 70 доходы от реализации; доходы от прочей операционной деятельности в порядке закрытия счета 71 "Прочий операционный доход".

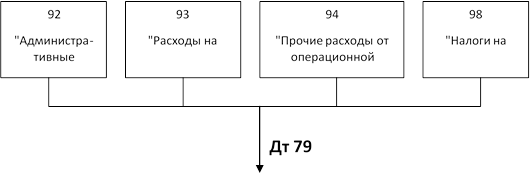

По дебету субсчета 791 отражаются суммы в порядке закрытия счетов учета себестоимости реализованной продукции, административных расходов, расходов на сбыт, других операционных расходов, т.е. счетов 90 "Себестоимость реализации", 92

![]()

"Административные расходы", 93 "Расходы на сбыт", 94 "Прочие расходы

операционной деятельности".

"Административные расходы", 93 "Расходы на сбыт", 94 "Прочие расходы

операционной деятельности".

Результаты от финансовых операций предприятия отражаются на субсчете 792 "Результат от финансовых операций".

По кредиту субсчета 792 отражается списание сумм доходов в порядке закрытия счетов 72 "Доход от участия в капитале", 73 "Прочие финансовые доходы".

По дебету отражается списание финансовых расходов со счетов 95 "Финансовые расходы" и 96 " Потери от участия в капитале".

В бухгалтерском учете такие финансовые операции могут быть отражены следующими проводками:

Дт сч. 311 Кт сч. 732 Получены проценты по векселю Дт сч. 732 Кт сч. 792 Списаны проценты на финансовые

результаты

Субсчет 793 "Результат другой обычной деятельности" используется для определения прибыли (убытка) от прочей обычной деятельности. По кредиту субсчета 793 отражаются суммы в порядке закрытия счетов учета расходов от инвестиционной деятельности и другой обычной деятельности предприятия, по дебету - списание расходов со счета 97 "Прочие расходы".

Закрытие счета 79 "Финансовые результаты" на счет 44 "Нераспределенная прибыль (непокрытые убытки)" осуществляется в конце отчетного года.

|

Дт 79 Кт 79

|

Рис.1. Формирование финансовых результатов предприятия

Рис.1. Формирование финансовых результатов предприятия

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.