Поделиться

Учет общепроизводственных расходов

Общепроизводственные расходы – это расходы, связанные с обслуживанием основных и вспомогательных цехов и управления ими.

Планом счетов для учета общепроизводственных расходов предусмотрен счет 91

«Общепроизводственные расходы». По дебету счета 91 отражают суммы признанных расходов, по кредиту – ежемесячное списание расходов на счет 23 «Производство» или счет 90 «Себестоимость реализации».

Согласно П(С)БУ 16 «Расходы» в общепроизводственные расходы включают:

· расходы на управление производством, к которым относятся оплата труда аппарата управления цехами, участками (например, зарплата начальника цеха, бухгалтера цеха, экономиста цеха), отчисления на социальные мероприятия таких работников, расходы на их служебные командировки;

· амортизация основных средств общепроизводственного назначения;

· амортизация нематериальных активов общепроизводственного назначения (например, компьютерной бухгалтерской программы, используемой для учета готовой продукции);

· расходы на содержание, эксплуатацию, ремонт, страхование, оперативную аренду основных средств, нематериальных активов общепроизводственного назначения;

· расходы на совершенствование технологии и организации производства (например, оплата труда и отчисления на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства; улучшением качества продукции, повышением ее надежности; расходы материалов (полуфабрикатов и комплектующих изделий); оплата услуг сторонних организаций, связанных с усовершенствованием технологии.

· расходы на отопление, освещение и другое содержание производственных помещений;

· расходы на обслуживание производственного процесса (например, оплата труда общепроизводственного персонала, отчисления на социальные мероприятия, медицинское страхование работников аппарата управления производством);

· расходы на охрану труда, технику безопасности, охрану окружающей природной среды;

· прочие расходы, например, потери от брака, оплата простоев.

С целью выявления резервов экономии расходов на обслуживание производства, их планирования, учет общепроизводственных расходов необходимо вести по статьям расходов:

|

Статьи расходов |

Характеристика расходов |

|

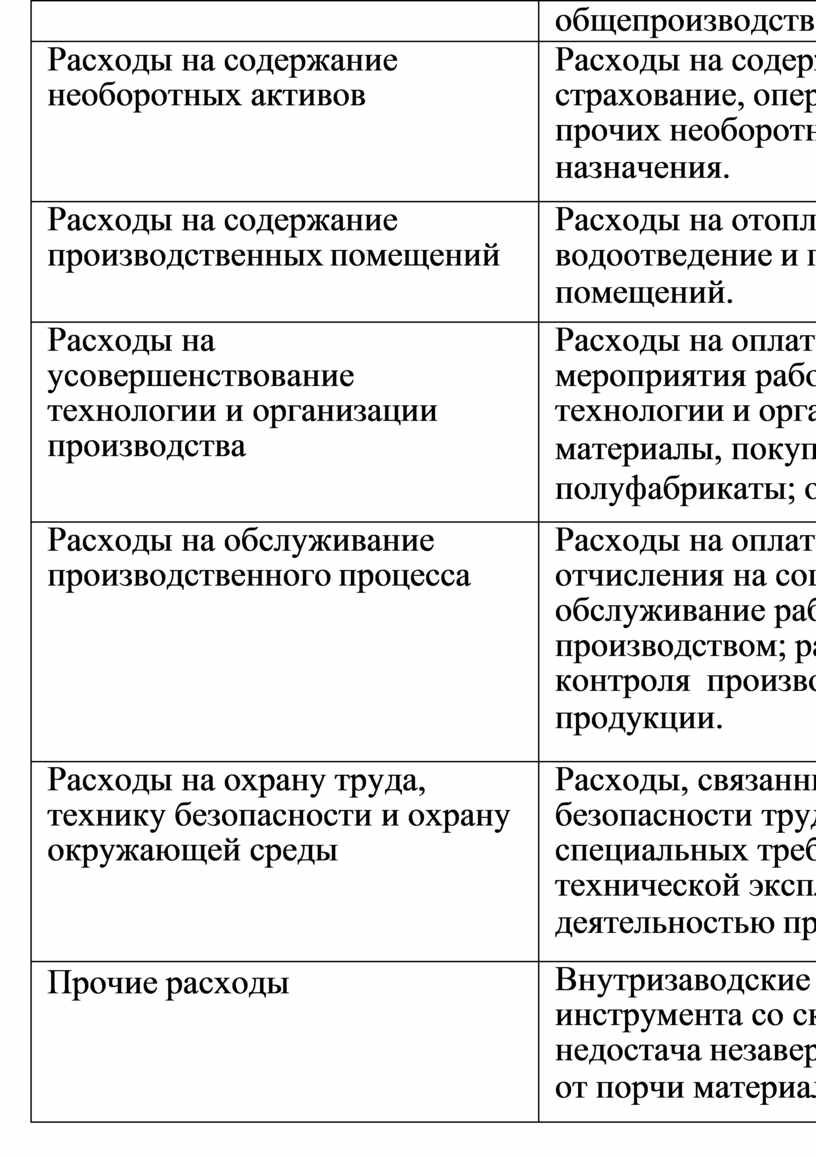

Расходы на управление производством |

Расходы на оплату труда аппарата управления цехами, отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами, расходы на оплату служебных командировок персонала цехов. |

|

Амортизация |

Амортизация основных средств, прочих необоротных материальных и нематериальных активов |

|

|

общепроизводственного назначения. |

|

Расходы на содержание необоротных активов |

Расходы на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств, прочих необоротных активов общепроизводственного назначения. |

|

Расходы на содержание производственных помещений |

Расходы на отопление, освещение, водоснабжение, водоотведение и прочее содержание производственных помещений. |

|

Расходы на усовершенствование технологии и организации производства |

Расходы на оплату труда и отчисления и социальные мероприятия работников, занятых усовершенствованием технологии и организации производства; расходы на сырье, материалы, покупные комплектующие изделия и полуфабрикаты; оплату услуг сторонних организаций. |

|

Расходы на обслуживание производственного процесса |

Расходы на оплату труда общепроизводственного персонала; отчисления на социальные мероприятия; медицинское обслуживание работников и аппарата управления производством; расходы на осуществление технологического контроля производственными процессами и качеством продукции. |

|

Расходы на охрану труда, технику безопасности и охрану окружающей среды |

Расходы, связанные с обеспечением правил техники безопасности труда, санитарно-гигиенических и прочих специальных требований, предусмотренных правилами технической эксплуатации, надзора и контроля за деятельностью предприятия |

|

Прочие расходы |

Внутризаводские перемещения материалов, деталей, инструмента со склада в цех и готовой продукции на склад, недостача незавершенного производства, недостача и потери от порчи материальных ценностей в цехе, оплата простоев. |

Общепроизводственные расходы подразделяются на:

Ø постоянные,

Ø переменные.

Постоянные общепроизводственные расходы – это расходы на обслуживание и управление производством, которые практически не изменяются при изменении объема производства. Например: стоимость аренды станка. Т.е. независимо от того, какой объем продукции на нем будет произведен, будет ли он работать постоянно или нет, арендная плата от этого не изменится.

Переменные общепроизводственные расходы – это расходы на обслуживание и управление производством, которые изменяются прямо пропорционально изменению объема производства.

Общепроизводственные постоянные расходы формируются на протяжении отчетного периода и в конце отчетного периода должны распределятся на каждый объект расходов согласно базы распределения при нормальной мощности на: постоянные распределенные общепроизводственные расходы и постоянные нераспределенные общепроизводственные расходы. Величина нормальной производственной мощности определяется предприятием самостоятельно и закрепляется в Приказе об учетной политике предприятия.

База распределения – это показатель (денежный или натуральный), на единицу измерения которого устанавливается норматив распределения общепроизводственных расходов.

Поскольку фактическая мощность за отчетный период может отличаться от нормальной как в сторону увеличения, так и в сторону уменьшения, то для установления величины постоянных общепроизводственных расходов, которые подлежат отнесению в состав производственной себестоимости, необходимо запланированный на единицу базы распределения норматив постоянных расходов умножить на фактически достигнутый объем деятельности.

Все распределенные расходы являются элементами себестоимости готовой продукции и незавершенного производства. Общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину.

Распределение общепроизводственных расходов проводится в следующей последовательности:

· необходимо распределить все общепроизводственные расходы на постоянные и переменные;

· необходимо выбрать базу распределения. За базу распределения на предприятии следует выбирать такую характеристику производственного процесса, изменение которой наиболее повлияет на изменение величины общепроизводственных расходов. При выборе базы распределения необходимо обратить внимание на то, чтобы между изменением общепроизводственных расходов и изменением базы распределения существовала пропорциональная зависимость.

За базу распределения можно принимать: прямые расходы на оплату труда, часы работы, машино-часы, стоимость прямых расходов материалов, расходы по переработке (например, в нефтеперерабатывающей промышленности).

· необходимо определить нормальную мощность предприятия и выразить ее в единице измерения выбранной базы распределения.

· необходимо вычислить суммы постоянных и переменных общепроизводственных расходов при условии достижения предприятием нормальной мощности.

· необходимо произвести расчет норматива постоянных и переменных расходов на единицу базы распределения, разделив соответствующие суммы расходов на ранее определенную нормальную мощность. При этом получают плановые нормативы переменных и постоянных накладных расходов в расчете на единицу базы распределения. Постоянные общепроизводственные расходы, которые находятся в пределах нормативов, считают распределенными и списывают на расходы производства:

Постоянные нераспределенные общепроизводственные расходы включаются в себестоимость реализованной готовой продукции проводкой:

Переменные общепроизводственные расходы распределяются на каждый объект расходов и относят на производственную себестоимость готовой продукции проводкой:

Пример распределения общепроизводственных расходов:

За базу распределения при нормальной мощности приняли 10000 машино-час. Постоянные общепроизводственные расходы при нормальной мощности составляют 4000 грн. Переменные общепроизводственные расходы при нормальной мощности составляют 1000 грн. Определим:

- постоянные общепроизводственные расходы, которые приходятся на единицу базы распределения: 4000грн./ 10000машино-час = 0,4 грн/ машино-час.

- переменные общепроизводственные расходы, которые приходятся на единицу базы распределения: 1000грн./ 10000машино-час = 0,1 грн/ машино-час.

- за данный период фактическая мощность производственного оборудования составила 8000 машино-час. По данным бухгалтерского учета постоянные общепроизводственные расходы составили 4145 грн., а переменные – 1188 грн.

- тогда: постоянные распределенные общепроизводственные расходы составят 0,4грн./ маш.час х 8000 маш.час = 3200 грн.,

постоянные нераспределенные общепроизводственные расходы составят 4145 грн – 3200грн. = 945 грн.

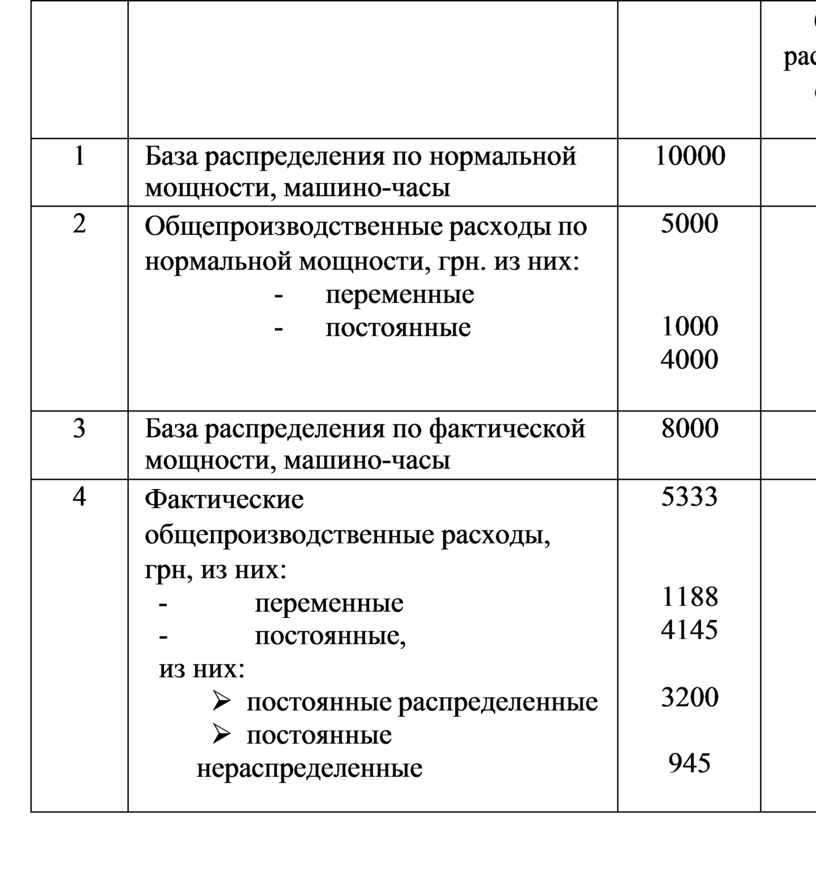

Исходные данные и данные, полученные в результате расчетов, отразим в форме распределения общепроизводственных расходов, рекомендованной П(С)БУ 16 «Расходы»:

|

№ п.п. |

Показатели |

Всего |

На единицу |

Включение общепроизводственных расходов |

|

|

|

|

базы распредел ения |

в расходы на производство (счет 23), грн. |

в себестоимость реализованной продукции (счет 90), грн. |

|

1 |

База распределения по нормальной мощности, машино-часы |

10000 |

Х |

Х |

Х |

|

2 |

Общепроизводственные расходы по нормальной мощности, грн. из них: - переменные - постоянные |

5000

1000 4000 |

Х

0,1 0,4 |

Х

Х Х |

Х

Х Х |

|

3 |

База распределения по фактической мощности, машино-часы |

8000 |

Х |

Х |

Х |

|

4 |

Фактические общепроизводственные расходы, грн, из них: - переменные - постоянные, из них: Ø постоянные распределенные Ø постоянные нераспределенные |

5333 |

Х |

Х |

Х |

|

|

1188 |

Х |

1188 |

Х |

|

|

|

4145 |

Х |

Х |

Х |

|

|

|

3200 |

Х |

3200 |

Х |

|

|

|

945 |

Х |

Х |

945 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.