Поделиться

Учет общепроизводственных расходов

Положением (стандартом) бухгалтерского учета 16 “Расходы” определено, что в состав общепроизводственных расходов включаются:

- расходы на управление производством (оплата труда аппарата управления цехами, участками и т.п.; отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами, участками; расходы на оплату служебных командировок персонала цехов, участков и т.п.);

- амортизация основных средств общепроизводственного (цехового, участкового, линейного) назначения;

- амортизация нематериальных активов общепроизводственного (цехового, участкового, линейного) назначения;

- расходы на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств, других необоротных активов общепроизводственного назначения;

- расходы на совершенствование технологии и организации производства (оплата труда и отчисления на социальные мероприятия работников, занятых усовершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности, других эксплуатационных характеристик в производственном процессе; расходы материалов, покупных комплектующих изделий и полуфабрикатов, оплата услуг сторонних организаций и т.п.);

- расходы на отопление, освещение, водоснабжение, водоотвод и другое содержание производственных помещений;

- расходы на обслуживание производственного процесса (оплата труда общепроизводственного персонала; отчисления на социальные мероприятия, медицинское страхование рабочих и аппарата управления производством; расходы на осуществление технологического контроля за производственными процессами и качеством продукции, работ, услуг);

- расходы на охрану труда, технику безопасности и охрану окружающей природной среды;

- другие расходы (внутризаводское перемещение материалов, деталей, полуфабрикатов, инструментов со складов в цехов и готовой продукции на склады; недостачи незавершенного производства; недостачи и потери от порчи материальных ценностей в цехах; оплата простоев и т.д.).

Учет производственных накладных расходов на организацию производства и управления цехами, участками, отделениями, бригадами и другими подразделениями основного и вспомогательного производства, а также расходов на содержание и эксплуатацию машин и оборудования ведется на счете 91 “Обще-производственные расходы”. Этот счет не применяется предприятиями торговли.

По дебету счета 91 “общепроизводственные расходы” отражается сумма признанных расходов, по кредиту - ежемесячное, по соответствующим распределением, списание на счета 23 “Производство” и 90 “Себестоимость реализации”.

Аналитический учет ведется по местам возникновения, центрам и статьям (видам) расходов.

Типовую корреспонденцию счетов по учета общепроизводственных расходов приведен в табл. 6.1.

Таблица 6.1.

Типовые бухгалтерские проводки по учета общепроизводственных

расходов

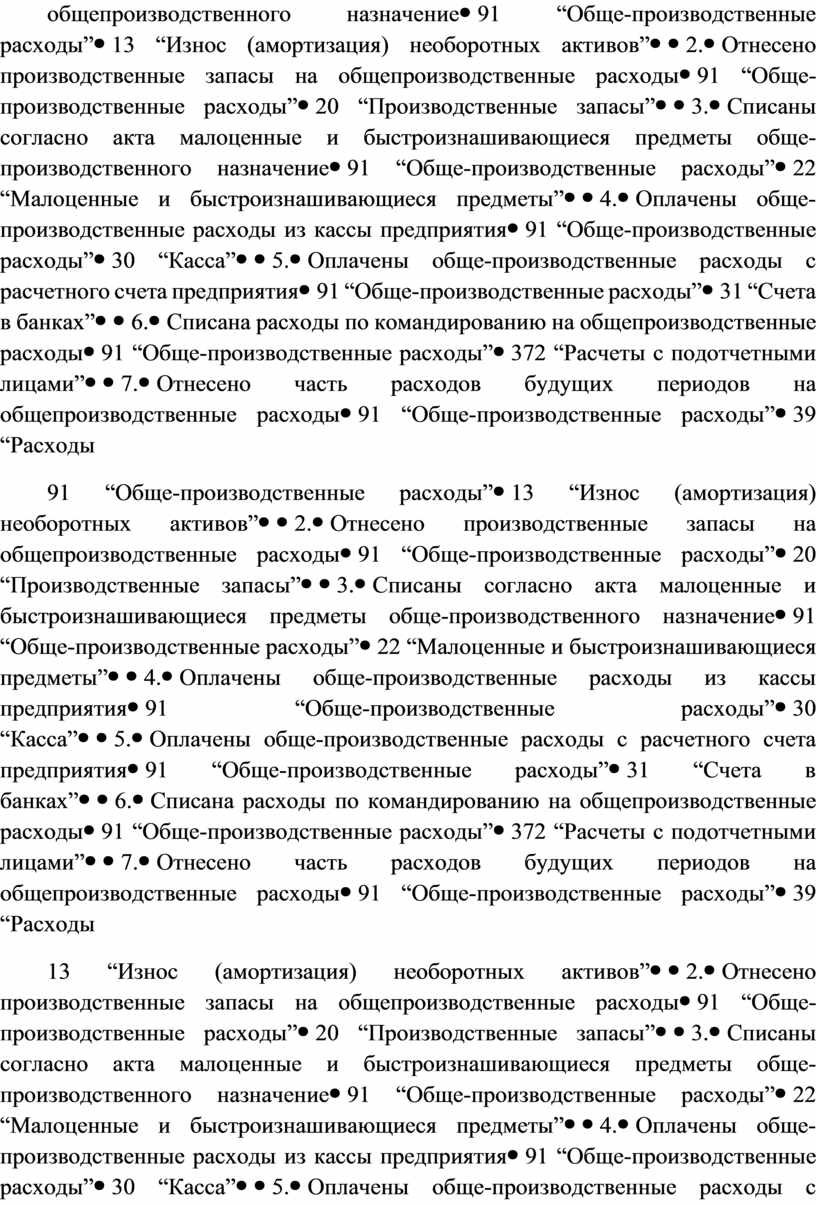

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Начислено амортизацию по основным средствам и нематериальным активам общепроизводственного назначение |

91 “Обще-производственные расходы” |

13 “Износ (амортизация) необоротных активов” |

|

2. |

Отнесено производственные запасы на общепроизводственные расходы |

91 “Обще-производственные расходы” |

20 “Производственные запасы” |

|

3. |

Списаны согласно акта малоценные и быстроизнашивающиеся предметы обще-производственного назначение |

91 “Обще-производственные расходы” |

22 “Малоценные и быстроизнашивающиеся предметы” |

|

4. |

Оплачены обще-производственные расходы из кассы предприятия |

91 “Обще-производственные расходы” |

30 “Касса” |

|

5. |

Оплачены обще-производственные расходы с расчетного счета предприятия |

91 “Обще-производственные расходы” |

31 “Счета в банках” |

|

6. |

Списана расходы по командированию на общепроизводственные расходы |

91 “Обще-производственные расходы” |

372 “Расчеты с подотчетными лицами” |

|

7. |

Отнесено часть расходов будущих периодов на общепроизводственные расходы |

91 “Обще-производственные расходы” |

39 “Расходы будущих периодов” |

|

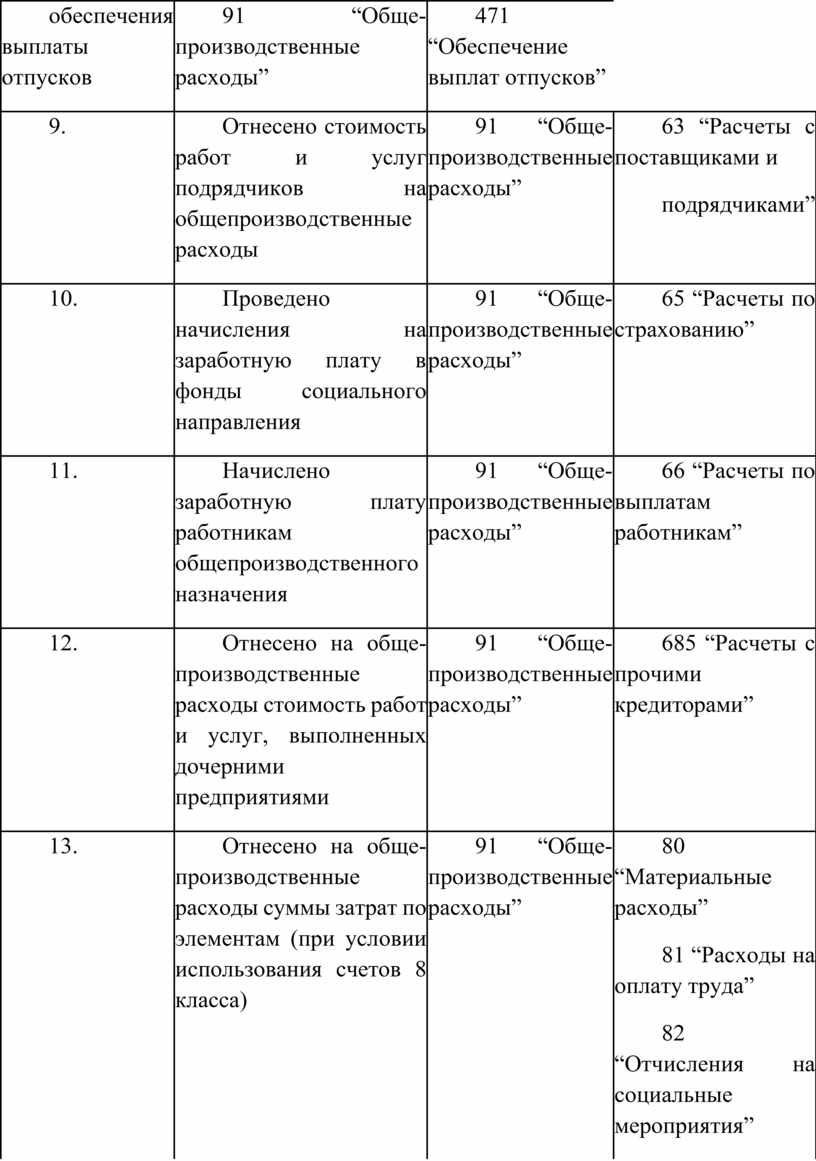

8. |

Проведено начисления на заработную плату в фонд обеспечения выплаты отпусков |

91 “Обще-производственные расходы” |

471 “Обеспечение выплат отпусков” |

|

9. |

Отнесено стоимость работ и услуг подрядчиков на общепроизводственные расходы |

91 “Обще-производственные расходы” |

63 “Расчеты с поставщиками и подрядчиками” |

|

10. |

Проведено начисления на заработную плату в фонды социального направления |

91 “Обще-производственные расходы” |

65 “Расчеты по страхованию” |

|

11. |

Начислено заработную плату работникам общепроизводственного назначения |

91 “Обще-производственные расходы” |

66 “Расчеты по выплатам работникам” |

|

12. |

Отнесено на обще-производственные расходы стоимость работ и услуг, выполненных дочерними предприятиями |

91 “Обще-производственные расходы” |

685 “Расчеты с прочими кредиторами” |

|

13. |

Отнесено на обще-производственные расходы суммы затрат по элементам (при условии использования счетов 8 класса) |

91 “Обще-производственные расходы” |

80 “Материальные расходы” 81 “Расходы на оплату труда” 82 “Отчисления на социальные мероприятия” 83 “Амортизация” 84 “Прочие операционные расходы” |

|

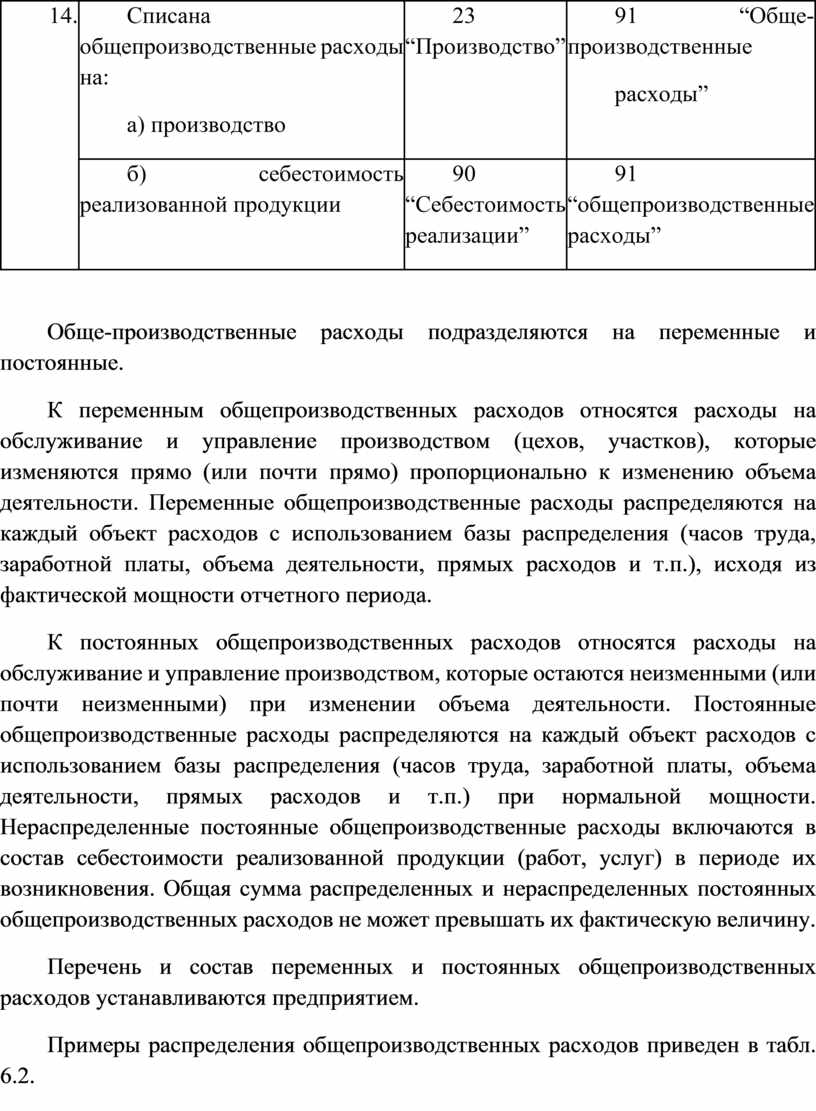

14. |

Списана общепроизводственные расходы на: а) производство |

23 “Производство” |

91 “Обще-производственные расходы” |

|

б) себестоимость реализованной продукции |

90 “Себестоимость реализации” |

91 “общепроизводственные расходы” |

|

Обще-производственные расходы подразделяются на переменные и постоянные.

К переменным общепроизводственных расходов относятся расходы на обслуживание и управление производством (цехов, участков), которые изменяются прямо (или почти прямо) пропорционально к изменению объема деятельности. Переменные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения (часов труда, заработной платы, объема деятельности, прямых расходов и т.п.), исходя из фактической мощности отчетного периода.

К постоянных общепроизводственных расходов относятся расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности. Постоянные общепроизводственные расходы распределяются на каждый объект расходов с использованием базы распределения (часов труда, заработной платы, объема деятельности, прямых расходов и т.п.) при нормальной мощности. Нераспределенные постоянные общепроизводственные расходы включаются в состав себестоимости реализованной продукции (работ, услуг) в периоде их возникновения. Общая сумма распределенных и нераспределенных постоянных общепроизводственных расходов не может превышать их фактическую величину.

Перечень и состав переменных и постоянных общепроизводственных расходов устанавливаются предприятием.

Примеры распределения общепроизводственных расходов приведен в табл. 6.2.

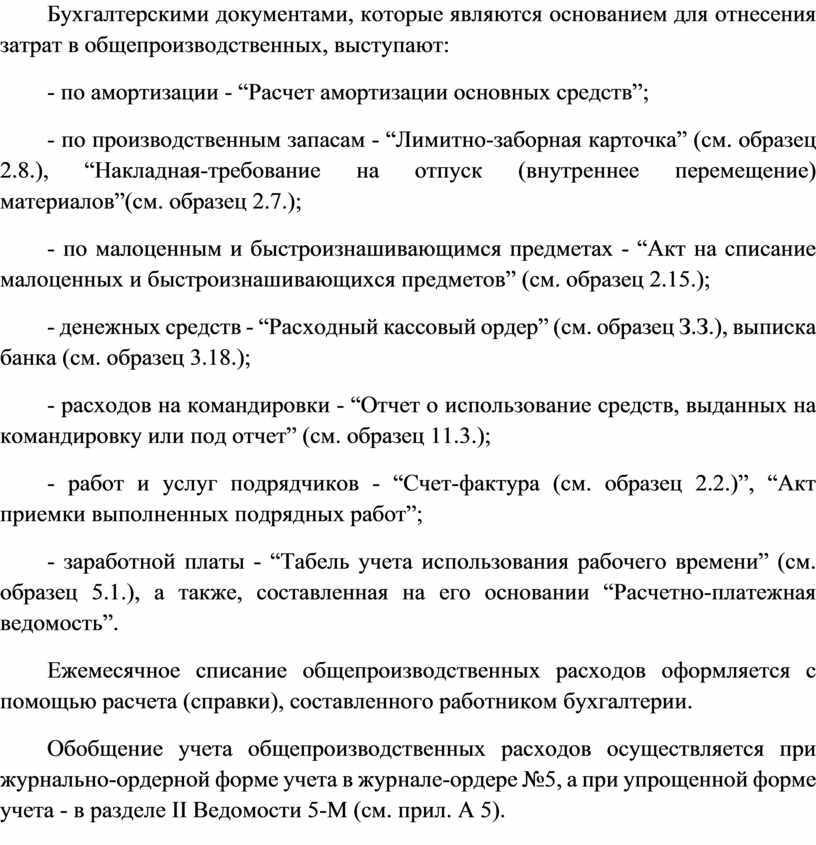

Бухгалтерскими документами, которые являются основанием для отнесения затрат в общепроизводственных, выступают:

- по амортизации - “Расчет амортизации основных средств”;

- по производственным запасам - “Лимитно-заборная карточка” (см. образец 2.8.), “Накладная-требование на отпуск (внутреннее перемещение) материалов”(см. образец 2.7.);

- по малоценным и быстроизнашивающимся предметах - “Акт на списание малоценных и быстроизнашивающихся предметов” (см. образец 2.15.);

- денежных средств - “Расходный кассовый ордер” (см. образец З.З.), выписка банка (см. образец 3.18.);

- расходов на командировки - “Отчет о использование средств, выданных на командировку или под отчет” (см. образец 11.3.);

- работ и услуг подрядчиков - “Счет-фактура (см. образец 2.2.)”, “Акт приемки выполненных подрядных работ”;

- заработной платы - “Табель учета использования рабочего времени” (см. образец 5.1.), а также, составленная на его основании “Расчетно-платежная ведомость”.

Ежемесячное списание общепроизводственных расходов оформляется с помощью расчета (справки), составленного работником бухгалтерии.

Обобщение учета общепроизводственных расходов осуществляется при журнально-ордерной форме учета в журнале-ордере №5, а при упрощенной форме учета - в разделе II Ведомости 5-М (см. прил. А 5).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.