Поделиться

Учет операций на текущем счета

Для учета наличия и движения денежных средств на текущем счете, что находится в банке и могут быть использованы для текущих операций предназначен счет 31 “Счета в банках”, конкретно в разрезе субсчетов:

311 “Текущие счета в национальной валюте”;

312 “Текущие счета в иностранной валюте”.

По дебету субсчетов отражается поступление денежных средств, по кредиту - их использование.

Для осуществления операций на текущем счета предприятием в уполномоченный банк подаются оформленные надлежащим образом соответствующие первичные документы. Осуществление такого рода операций требует от бухгалтера, в свою очередь, не только знания с помощью какого документа можно осуществить ту или иную операцию, а также умение их правильно заполнять и прорабатывать.

Исходя из этого, документы, за помощью которых проводятся операции на текущем счете в банке, можно разделить на три группы:

1) документы, с помощью которых субъект хозяйствования обеспечивает взаимосвязь между текущим счетом и кассой предприятия (заявление на получение чековых книжек, денежная чековая книжка, объявление о внесении наличности);

2) документы, с помощью которых субъект хозяйствования осуществляет расчеты с другими субъектами хозяйствования в обоих направлениях (платежное поручение, платежное требование-поручение);

3) документы, с помощью которых осуществляется списание сумм недоимок в бюджет по налогам и которые взимаются в бесспорном порядке (платежное требование, инкассовое поручение-распоряжение).

Учитывая разделение документов на три группы, рассмотрим сначала документы, с помощью которых субъект хозяйствования обеспечивает взаимосвязь между текущим счетом в банке и кассой предприятия.

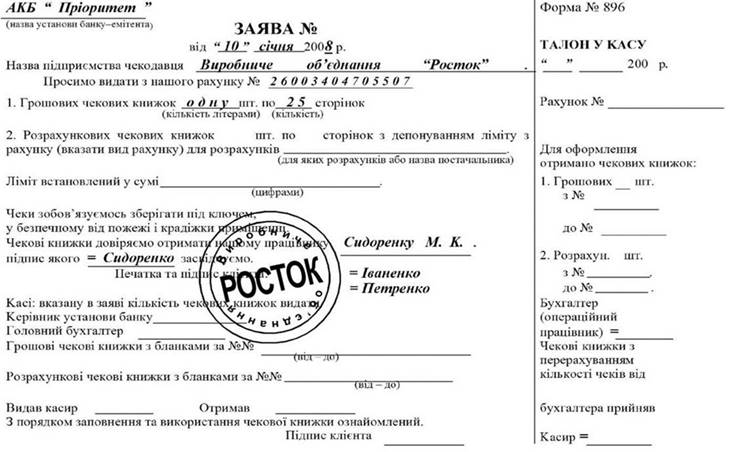

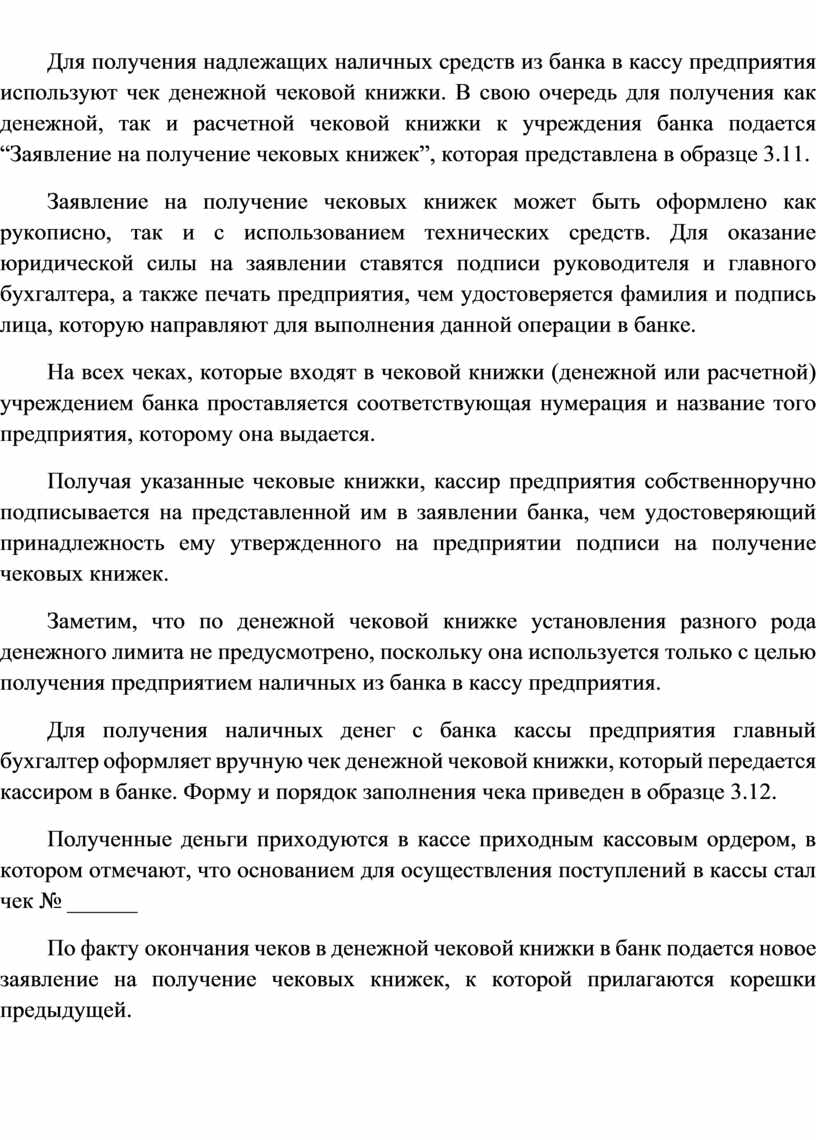

Для получения надлежащих наличных средств из банка в кассу предприятия используют чек денежной чековой книжки. В свою очередь для получения как денежной, так и расчетной чековой книжки к учреждения банка подается “Заявление на получение чековых книжек”, которая представлена в образце 3.11.

Заявление на получение чековых книжек может быть оформлено как рукописно, так и с использованием технических средств. Для оказание юридической силы на заявлении ставятся подписи руководителя и главного бухгалтера, а также печать предприятия, чем удостоверяется фамилия и подпись лица, которую направляют для выполнения данной операции в банке.

На всех чеках, которые входят в чековой книжки (денежной или расчетной) учреждением банка проставляется соответствующая нумерация и название того предприятия, которому она выдается.

Получая указанные чековые книжки, кассир предприятия собственноручно подписывается на представленной им в заявлении банка, чем удостоверяющий принадлежность ему утвержденного на предприятии подписи на получение чековых книжек.

Заметим, что по денежной чековой книжке установления разного рода денежного лимита не предусмотрено, поскольку она используется только с целью получения предприятием наличных из банка в кассу предприятия.

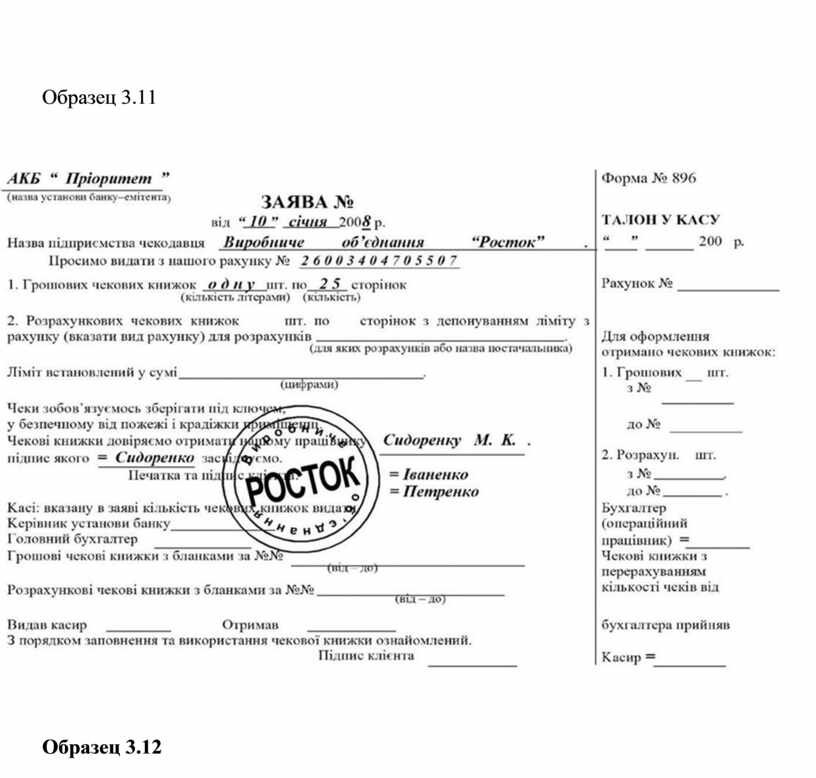

Для получения наличных денег с банка кассы предприятия главный бухгалтер оформляет вручную чек денежной чековой книжки, который передается кассиром в банке. Форму и порядок заполнения чека приведен в образце 3.12.

Полученные деньги приходуются в кассе приходным кассовым ордером, в котором отмечают, что основанием для осуществления поступлений в кассы стал чек № ______

По факту окончания чеков в денежной чековой книжки в банк подается новое заявление на получение чековых книжек, к которой прилагаются корешки предыдущей.

Образец 3.11

Образец 3.12

Образец 3.13

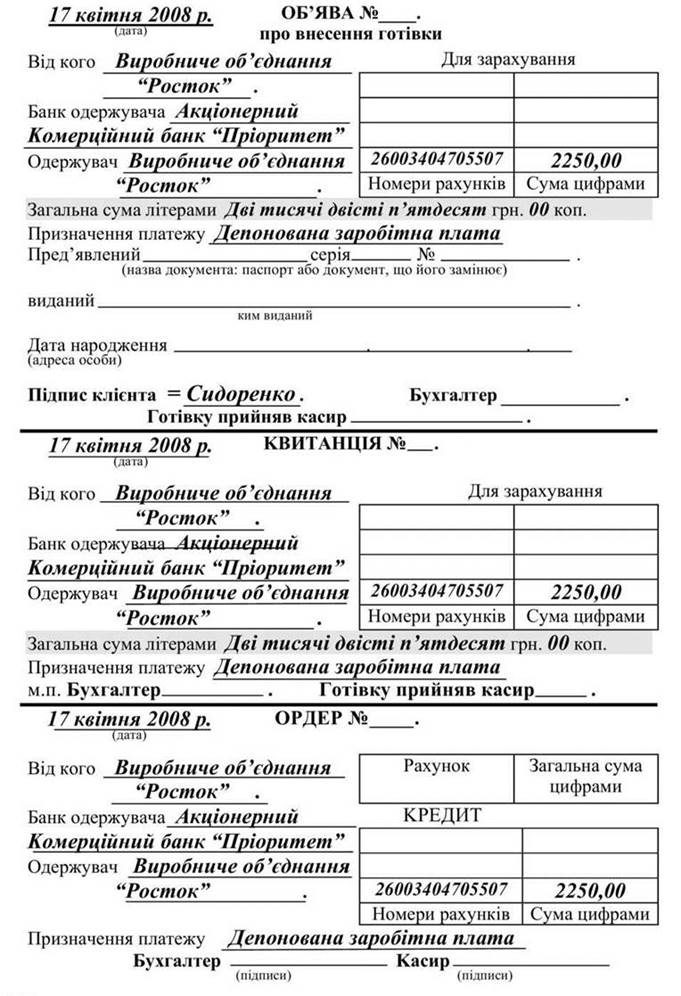

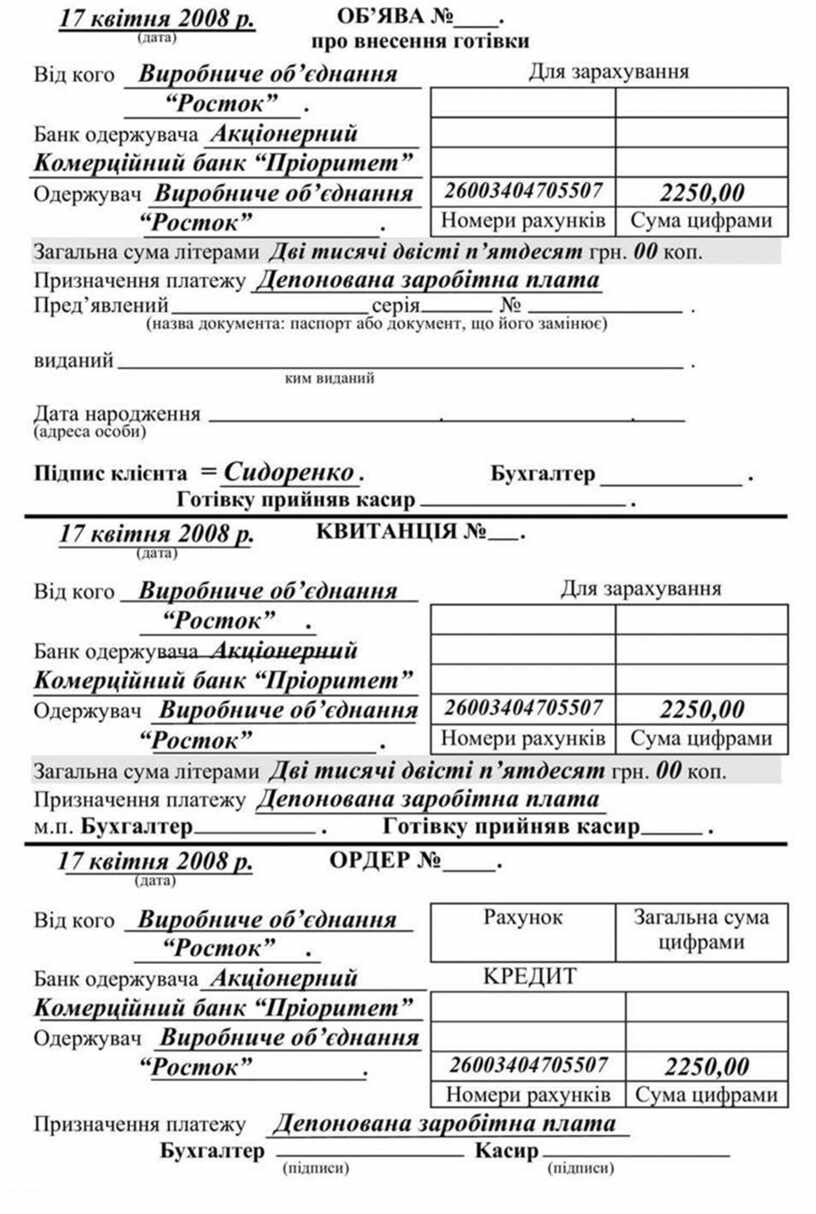

Для передачи наличных денег из кассы до банка кассиром предприятия оформляется вручную “Объявление о внесении наличности”. Типовую ФОРМУ объявлению на внесение наличности и ПОРЯДОК ее заполнения представлено в образце 3.13.

Заметим, что на объявлении о внесении наличности:

1) подписи руководителя, главного бухгалтера и печать предприятия не относятся;

2) кассир предприятия подписывается только один раз на первой (верхней) части объявления о внесении наличных;

3) нумерацию объявления о внесении наличности (номера объявления, квитанции и ордера) проставляют все под одним номером в банке по факту поступления, несмотря на то, что сама является исходным объявление документом предприятия.

Сразу после сдачи денег в банк кассиру предприятия выдается на руки средняя часть объявления о внесении наличности (квитанция), которая содержит отметки банка о зачислении внесенных средств на текущий счет.

Представление на предприятии квитанции от объявления о внесении наличных является непосредственным свидетельством сдачи денег в банк, на основании чего в бухгалтерии оформляется расходный кассовый ордер, в котором отмечают, что основанием для осуществления операции стала квитанция №

Документы, с помощью которых предприятие осуществляет расчеты с другими субъектами предпринимательской деятельности (или с помощью которых субъекты предпринимательской деятельности осуществляют расчеты с предприятием), является “Платежное поручение” и “Платежное требование-поручение”.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.