Поделиться

|

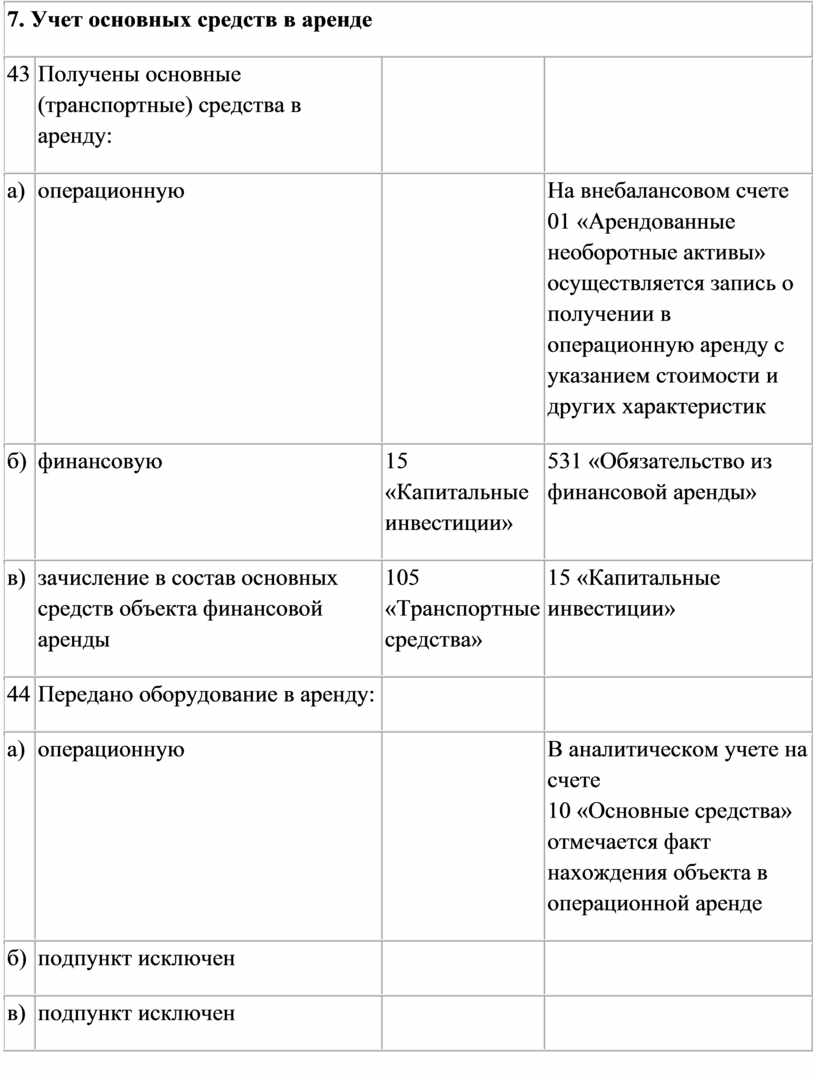

7. Учет основных средств в аренде |

|||

|

43 |

Получены основные (транспортные) средства в аренду: |

|

|

|

а) |

операционную |

|

На внебалансовом счете 01 «Арендованные необоротные активы» осуществляется запись о получении в операционную аренду с указанием стоимости и других характеристик |

|

б) |

финансовую |

15 «Капитальные инвестиции» |

531 «Обязательство из финансовой аренды» |

|

в) |

зачисление в состав основных средств объекта финансовой аренды |

105 «Транспортные средства» |

15 «Капитальные инвестиции» |

|

44 |

Передано оборудование в аренду: |

|

|

|

а) |

операционную |

|

В аналитическом учете на счете |

|

б) |

подпункт исключен |

|

|

|

в) |

подпункт исключен |

|

|

|

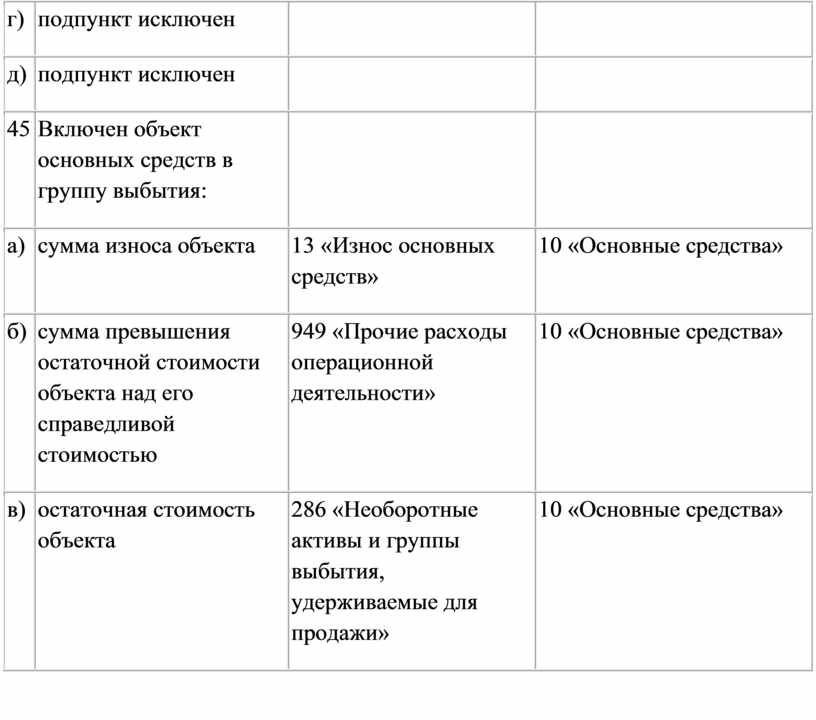

г) |

подпункт исключен |

|

|

|

д) |

подпункт исключен |

|

|

|

45 |

Включен объект основных средств в группу выбытия: |

|

|

|

а) |

сумма износа объекта |

13 «Износ основных средств» |

10 «Основные средства» |

|

б) |

сумма превышения остаточной стоимости объекта над его справедливой стоимостью |

949 «Прочие расходы операционной деятельности» |

10 «Основные средства» |

|

в) |

остаточная стоимость объекта |

286 «Необоротные активы и группы выбытия, удерживаемые для продажи» |

10 «Основные средства» |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.