Поделиться

Учет потерь от участия в капитале

Потери от участия в капитале являются убытками от инвестиций в ассоциированные, дочерние или совместные предприятия, которые учитываются за методом участия в капитале.

На счете 96 “Потери от участия в капитале” ведется учет потерь от уменьшения стоимости инвестиций, учет которых ведется по методу участия в капитале, возникающих в процессе инвестиционной деятельности предприятия. Основные требования к учету инвестиций изложены в Положении (стандарте) бухгалтерского учета 12 “Финансовые инвестиции”.

Счет 96 “Потери от участия в капитале” имеет такие субсчета:

961 “Потери от инвестиций в ассоциированные предприятия”;

962 “Потери от совместной деятельности”;

963 “Потери от инвестиций в дочерние предприятия”.

По дебету счета отражается сумма признанных потерь, по кредиту - списание на счет 79 “Финансовые результаты”.

На субсчете 961 “Потери от инвестиций в ассоциированные предприятия” ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения ассоциированными предприятиями убытков или уменьшения собственного капитала ассоциированных предприятий вследствие других событий (переоценка необоротных активов и инвестиций и т.п.).

На субсчете 962 “Потери от совместной деятельности” ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения совместными предприятиями убытков или уменьшения их собственного капитала вследствие других событий (переоценка необоротных активов и инвестиций и т.п.).

На субсчете 963 “Потери от инвестиций в дочерние предприятия” ведется учет потерь, связанных с уменьшением доли инвестора в чистых активах объекта инвестирования, в частности вследствие получения дочерними предприятиями убытков или уменьшения их собственного капитала вследствие других событий (переоценка необоротных активов и инвестиций т.п.).

Типовая корреспонденция счетов по учета потерь от участия в капитале других предприятий представлена в табл. 7.5.

Пример расчета потерь от участия в капитале представлены в таблице 7.6.

Отражение сумм определенных потерь от участия в капитале в данных бухгалтерского учета инвестора осуществляется на основании отчетности объекта инвестирования и осуществленных на ее основании соответствующих расчетов инвестором, которые оформляются в виде бухгалтерских справок (расчетов).

Для обобщающего учета потерь от участия в капитале используют журнал-ордер №4, а при упрощенной форме учета - раздел II Ведомости 5-М (см. прил. А 5).

Таблица 7.5.

Корреспонденция бухгалтерских счетов по учету потерь от

участия в капитале

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

2 |

3 |

4 |

|

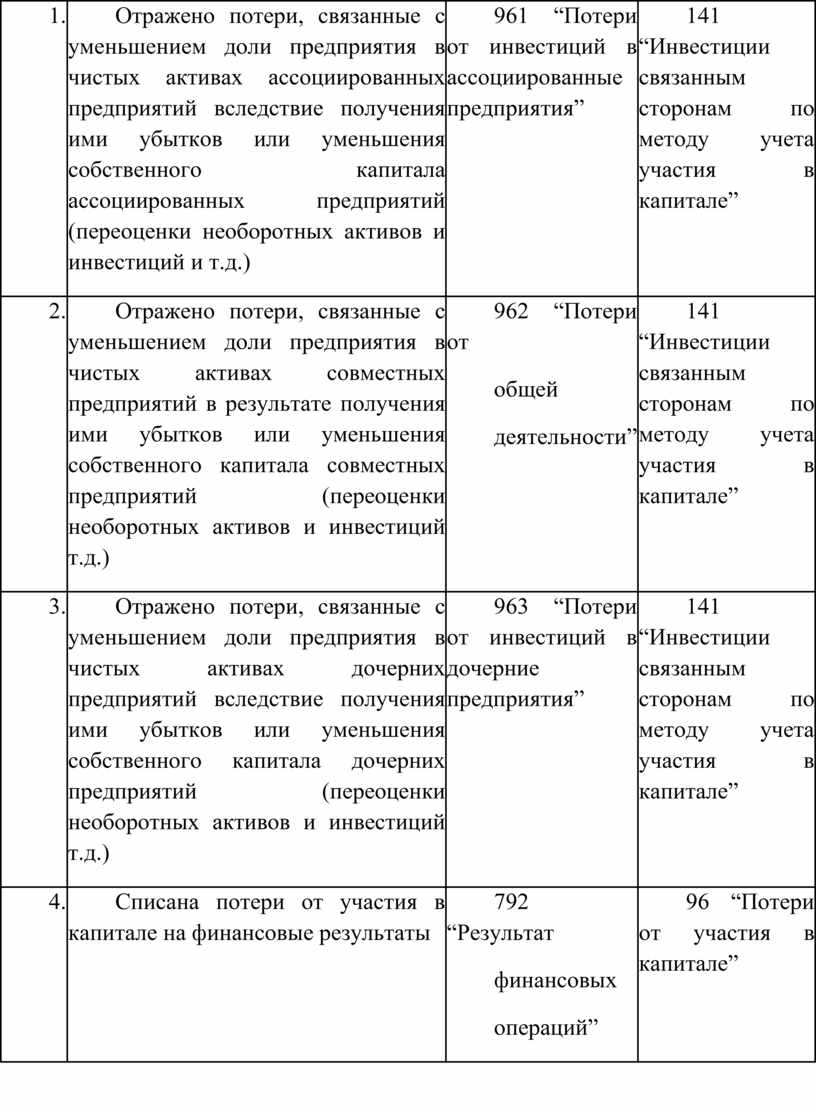

1. |

Отражено потери, связанные с уменьшением доли предприятия в чистых активах ассоциированных предприятий вследствие получения ими убытков или уменьшения собственного капитала ассоциированных предприятий (переоценки необоротных активов и инвестиций и т.д.) |

961 “Потери от инвестиций в ассоциированные предприятия” |

141 “Инвестиции связанным сторонам по методу учета участия в капитале” |

|

2. |

Отражено потери, связанные с уменьшением доли предприятия в чистых активах совместных предприятий в результате получения ими убытков или уменьшения собственного капитала совместных предприятий (переоценки необоротных активов и инвестиций т.д.) |

962 “Потери от общей деятельности” |

141 “Инвестиции связанным сторонам по методу учета участия в капитале” |

|

3. |

Отражено потери, связанные с уменьшением доли предприятия в чистых активах дочерних предприятий вследствие получения ими убытков или уменьшения собственного капитала дочерних предприятий (переоценки необоротных активов и инвестиций т.д.) |

963 “Потери от инвестиций в дочерние предприятия” |

141 “Инвестиции связанным сторонам по методу учета участия в капитале” |

|

4. |

Списана потери от участия в капитале на финансовые результаты |

792 “Результат финансовых операций” |

96 “Потери от участия в капитале” |

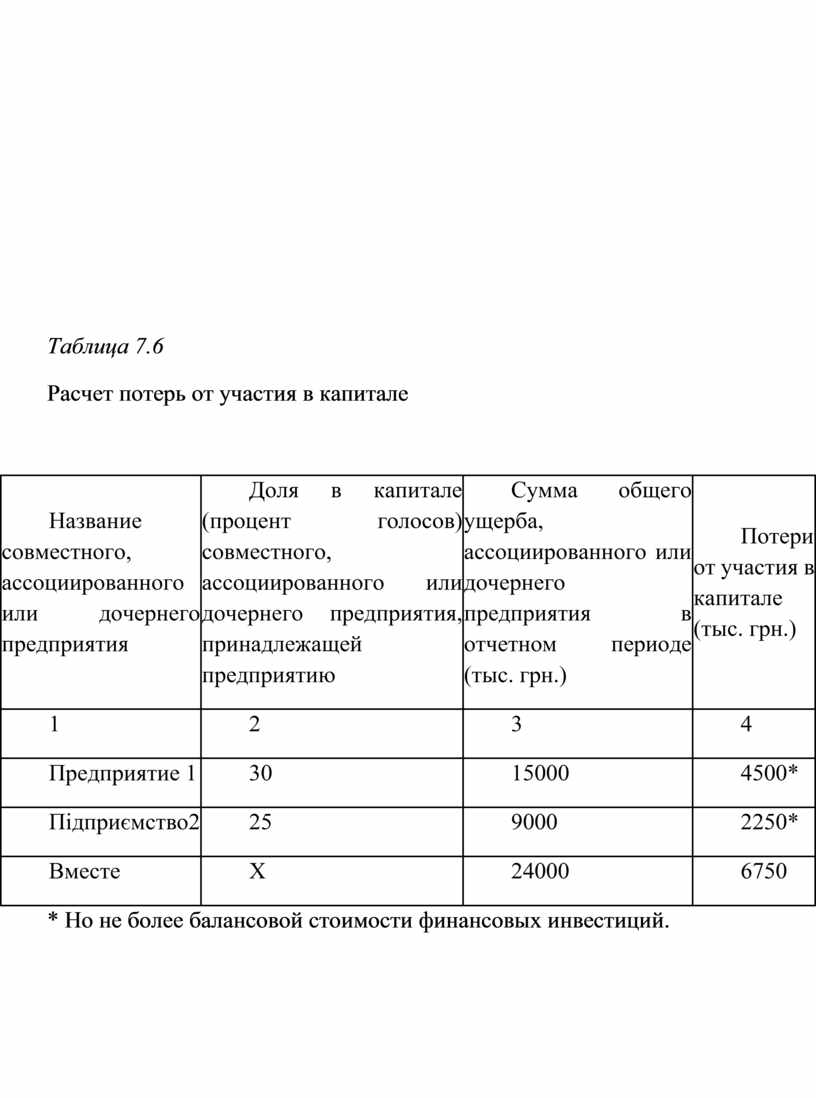

Таблица 7.6

Расчет потерь от участия в капитале

|

Название совместного, ассоциированного или дочернего предприятия |

Доля в капитале (процент голосов) совместного, ассоциированного или дочернего предприятия, принадлежащей предприятию |

Сумма общего ущерба, ассоциированного или дочернего предприятия в отчетном периоде (тыс. грн.) |

Потери от участия в капитале (тыс. грн.) |

|

1 |

2 |

3 |

4 |

|

Предприятие 1 |

30 |

15000 |

4500* |

|

Підприємство2 |

25 |

9000 |

2250* |

|

Вместе |

X |

24000 |

6750 |

* Но не более балансовой стоимости финансовых инвестиций.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.