Поделиться

Учет расчетов по кредитам банков и другими кредитными ресурсами

Учет расчетов по долгосрочным займам банков и другим привлеченным заемным средствам у других лиц, которые не являются текущим обязательствам ведется на счете 50 “Долгосрочные займы”.

По кредиту счета 50 “Долгосрочные ссуды” отражаются суммы полученных долгосрочных займов, а также перевод краткосрочных (отсроченных), по дебету - погашение задолженности по ним и перевод в текущую задолженность по долгосрочным обязательствами.

Счет 50 “Долгосрочные займы” имеет такие субсчета:

501 “Долгосрочные кредиты банков в национальной валюте”;

502 “Долгосрочные кредиты банков в иностранной валюте”;

503 “Отсроченные долгосрочные кредиты банков в национальной валюте”;

504 “Отсроченные долгосрочные кредиты банков в иностранной валюте”;

505 “Прочие долгосрочные займы в национальной валюте”;

506 “Прочие долгосрочные займы в иностранной валюте”.

На субсчетах 501, 502 отражаются суммы долгосрочной задолженности банкам за предоставленный кредит соответственно в национальной и иностранной валюте.

На субсчетах 503, 504 отражаются суммы отсроченной задолженности банкам за кредит, срок погашения которого отсрочен, соответственно в национальной и иностранной валюте.

На субсчетах 505, 506 отражаются суммы долгосрочной задолженности по обязательству из привлечение заемных средств (кроме кредитов банков), соответственно в национальной и иностранной валюте.

Аналитический учет ведется по займодателям (банкам) в разрезе каждого кредита (займа) отдельно и срокам погашения кредита (займов).

Учет расчетов в национальной и иностранной валютах по кредитам банков, срок возврата которых не превышает двенадцати месяцев с даты баланса, и по займам, срок погашения которых истек, ведется на счете 60 “Краткосрочные займы”.

По кредиту счета отражаются суммы полученных кредитов (займов), по дебету - сумма их погашения и перевод в долгосрочные обязательства в случае отсрочки кредитов (займов).

Счет 60 “Краткосрочные займы” имеет такие субсчета:

601 “Краткосрочные кредиты банков в национальной валюте”;

602 “Краткосрочные кредиты банков в иностранной валюте”;

603 “Отсроченные краткосрочные кредиты банков в национальной валюте”;

604 “Отсроченные краткосрочные кредиты банков в иностранной валюте”;

605 “Просроченные займы в национальной валюте”;

606 “Просроченные займы в иностранной валюте”.

Аналитический учет ведется по займодателям (банкам) в разрезе каждого кредита (займа) отдельно и срокам их погашения.

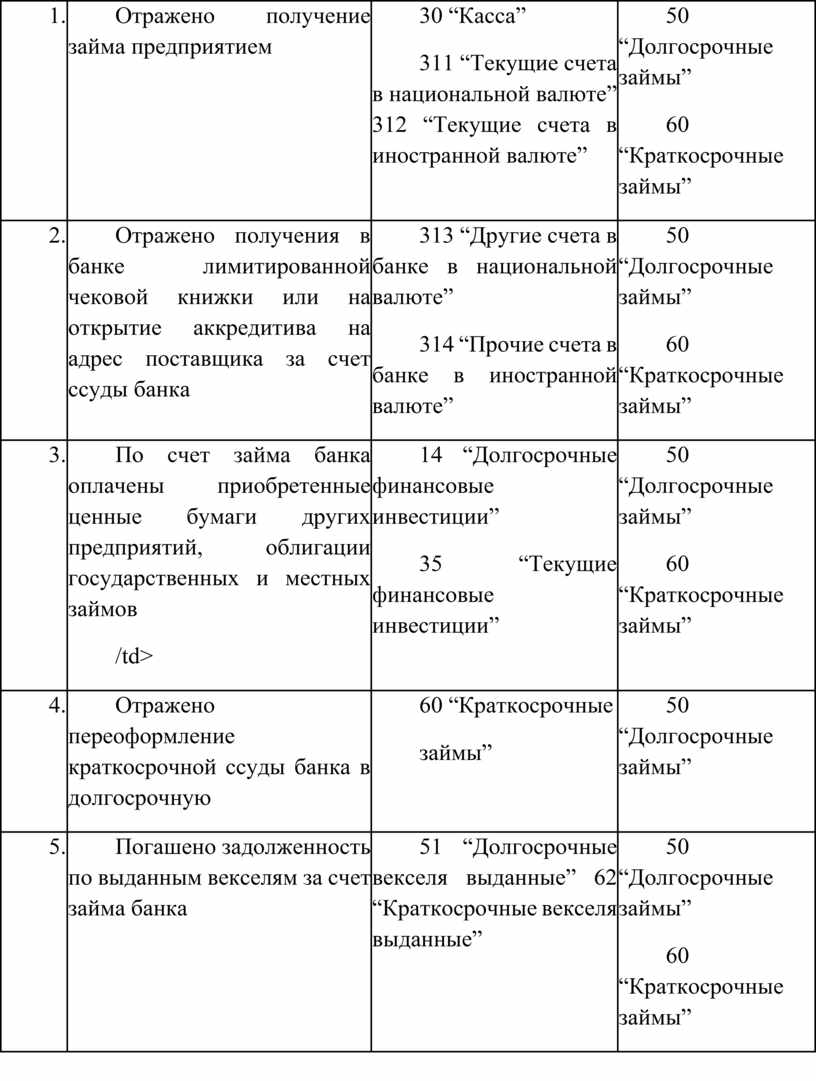

Типовую корреспонденцию бухгалтерских счетов по учету кредитов банков приведены в табл. 11.2.

Таблица 11.2.

Корреспонденция бухгалтерских счетов по учету кредитов банков

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие |

Счета |

|||

|

Дебет |

Кредит |

|||||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Отражено получение займа предприятием |

30 “Касса” 311 “Текущие счета в национальной валюте” 312 “Текущие счета в иностранной валюте” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|||

|

2. |

Отражено получения в банке лимитированной чековой книжки или на открытие аккредитива на адрес поставщика за счет ссуды банка |

313 “Другие счета в банке в национальной валюте” 314 “Прочие счета в банке в иностранной валюте” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|||

|

3. |

По счет займа банка оплачены приобретенные ценные бумаги других предприятий, облигации государственных и местных займов /td> |

14 “Долгосрочные финансовые инвестиции” 35 “Текущие финансовые инвестиции” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|||

|

4. |

Отражено переоформление краткосрочной ссуды банка в долгосрочную |

60 “Краткосрочные займы” |

50 “Долгосрочные займы” |

|||

|

5. |

Погашено задолженность по выданным векселям за счет займа банка |

51 “Долгосрочные векселя выданные” 62 “Краткосрочные векселя выданные” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|||

|

6. |

Проведено расчеты с поставщиками за счет займа банка |

63 “Расчеты с поставщиками и подрядчиками” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|||

|

7. |

Проведено расчеты с бюджетом по налогам за счет кредита банка |

64 “Расчеты по налогам и платежам” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|||

|

8. |

Погашено задолженность перед органами социального направления за счет займа банка |

65 “Расчеты по страхованию” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|||

|

9. |

Погашено задолженность предприятия перед другими кредиторами за счет займа банка |

685 “Расчеты с другими кредиторами” |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

|||

|

10. |

Отражено возврат предприятием суммы ранее полученного займа |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

30 “Касса” 31 “Счета в банках” |

|||

|

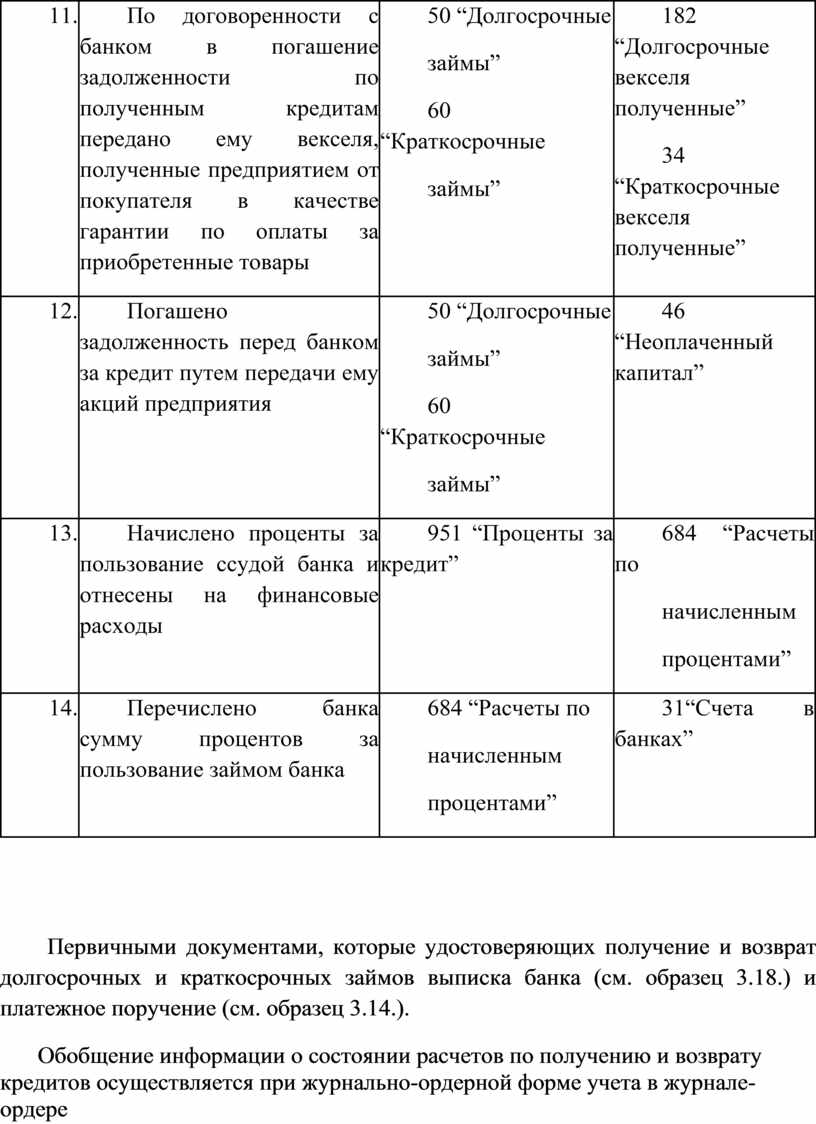

11. |

По договоренности с банком в погашение задолженности по полученным кредитам передано ему векселя, полученные предприятием от покупателя в качестве гарантии по оплаты за приобретенные товары |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

182 “Долгосрочные векселя полученные” 34 “Краткосрочные векселя полученные” |

|||

|

12. |

Погашено задолженность перед банком за кредит путем передачи ему акций предприятия |

50 “Долгосрочные займы” 60 “Краткосрочные займы” |

46 “Неоплаченный капитал” |

|||

|

13. |

Начислено проценты за пользование ссудой банка и отнесены на финансовые расходы |

951 “Проценты за кредит” |

684 “Расчеты по начисленным процентами” |

|||

|

14. |

Перечислено банка сумму процентов за пользование займом банка |

684 “Расчеты по начисленным процентами” |

31“Счета в банках” |

|||

Первичными документами, которые удостоверяющих получение и возврат долгосрочных и краткосрочных займов выписка банка (см. образец 3.18.) и платежное поручение (см. образец 3.14.).

Обобщение информации о состоянии расчетов по получению и возврату кредитов осуществляется при журнально-ордерной форме учета в журнале-ордере №2, а при упрощенной форме бухгалтерского учета - в разделе i Ведомости 3-М (см. прил. А 3).

Учитывая недостаточность собственных оборотных средств для осуществления производственно-хозяйственной деятельности или других потребностей субъекты хозяйствования могут привлекать деньги под проценты в других юридических или физических лиц. Привлечение средств путем займа (под проценты или и беспроцентно) при этих условиях оформляется договором, в котором оговариваются условия предоставления займа (сумма займа, процентная ставка за пользование займом и срок ее возвращение).

Учет полученного займа от других юридических или физических лиц, при условии ее погашения в течение года с момента возникновения задолженности (краткосрочной ссуды), осуществляется на субсчете 685 “Расчеты с другими кредиторами”.

По кредиту субсчета 685 “Расчеты с прочими кредиторами” отражаются суммы полученных краткосрочных займов, а также перевод долгосрочных займов в краткосрочных, по дебету - погашение задолженности по краткосрочным займам или их перевода в долгосрочных займов.

Аналитический учет по данному субсчету ведется по каждому кредиту и видам привлеченных средств.

Учет полученного займа от других юридических или физических лиц, при условии ее погашения не ранее чем через год с момента возникновения задолженности (долгосрочные займы), осуществляется на счета 55 “Прочие долгосрочные обязательства”.

По кредиту счета 55 “Прочие долгосрочные обязательства” отражаются суммы полученных долгосрочных займов, а также перевод краткосрочных займов в долгосрочные, по дебету - погашение задолженности по долгосрочным займам или их перевода в краткосрочных займов.

Аналитический учет по данному счету ведется по каждому кредитору и видам привлеченных средств.

Типовую корреспонденцию бухгалтерских счетов по учету прочих кредитных ресурсов представлено в таблице 11.3.

Первичными документами, которые удостоверяющих получение долгосрочных и краткосрочных займов от других юридических или физических лиц, а также их возврата является приходный и расходный кассовые ордера (см. образцы 3.1 и З.2.), платежное поручение (см. образец 3.14.), и выписка банка (см. образец 3.18.).

Обобщение информации о получение заемных средств от других юридических и физических лиц и их возврат осуществляется при журнально-ордерной форме-в журнале-ордере № 2, а при упрощенной форме бухгалтерского учета - в разделе i Ведомости 3-М (см. приложение АЗ).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.