Поделиться

Учет расчетов с поставщиками и подрядчиками

К текущим обязательствам относится кредиторская задолженность за товары, работы и услуги поставщикам и подрядчикам.

Кредиторская задолженность за товары возникает в связи с тем, что момент получения товаров (точнее, момент перехода права собственности на товары) не совпадает с моментом оплаты за них.

Для учета расчетов с поставщиками и подрядчиками применяется балансовый счет 63 - “Расчеты с поставщиками и подрядчиками”, который имеет два субсчета:

631 - “Расчеты с отечественными поставщиками”;

632 - “Расчеты с иностранными поставщиками”.

Данный счет учитывает обязательства и поэтому имеет только кредитовое сальдо, которое отражает величину задолженности предприятия поставщиками за полученные от них сырье, материалы и другие товарно-материальные ценности, а также подрядчикам за выполненные работы и оказанные услуги.

По кредиту счета 63 отражается поступление товарно-материальных ценностей, принятые выполненные работы или оказанные услуги. Основанием для записи кредитовых оборотов служат приходные складские ордера (приходные накладные), накладные и счета поставщиков, товарно-транспортные накладные, налоговые накладные, упаковочные листы, спецификации грузов, чеки магазинов и авансовые отчеты подотчетных лиц, акты на выполненные и принятые работы и услуги.

По дебету счета 63 отражается оплата, погашение задолженности. Основанием для записи дебетовых оборотов служат такие документы, как выписка банка, акт зачета взаимной задолженности, возникшей при бартерных операциях, векселя выданные.

Синтетический учет расчетов с поставщиками и подрядчиками ведется в первом разделе Журнала 3, а аналитический - в Ведомости 3.3.

Ведомость аналитического учета 3.3 ведется отдельно по расчетам с отечественными поставщиками и подрядчиками и отдельно с иностранными. По расчетам с иностранными поставщиками и подрядчиками заполняется одновременно две таких ведомости: одна - в иностранной валюте, вторая - в гривне, пересчитанной по курсу Национального банка на день проведения операций по импорту или оплате задолженности иностранным партнерам.

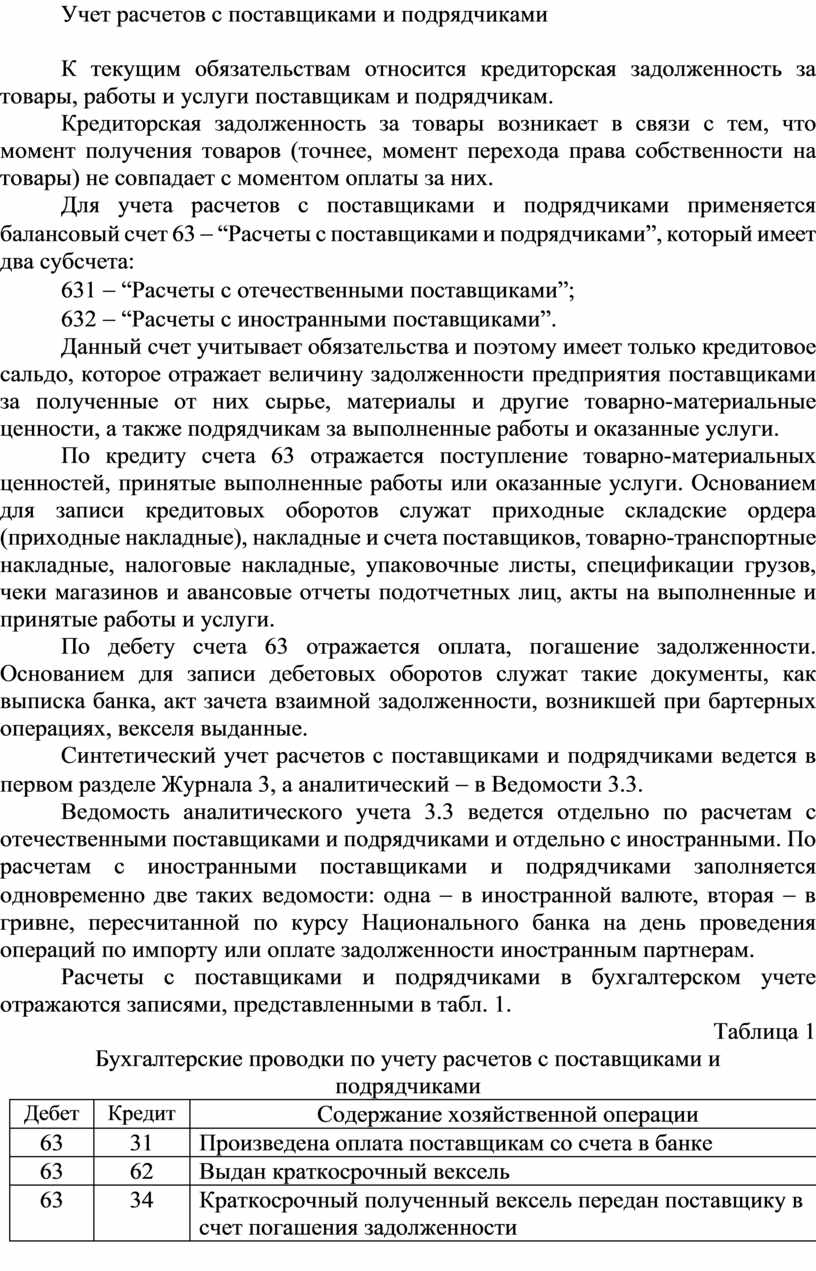

Расчеты с поставщиками и подрядчиками в бухгалтерском учете отражаются записями, представленными в табл. 1.

Таблица 1

Бухгалтерские проводки по учету расчетов с поставщиками и

подрядчиками

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

63 |

31 |

Произведена оплата поставщикам со счета в банке |

|

63 |

62 |

Выдан краткосрочный вексель |

|

63 |

34 |

Краткосрочный полученный вексель передан поставщику в счет погашения задолженности |

|

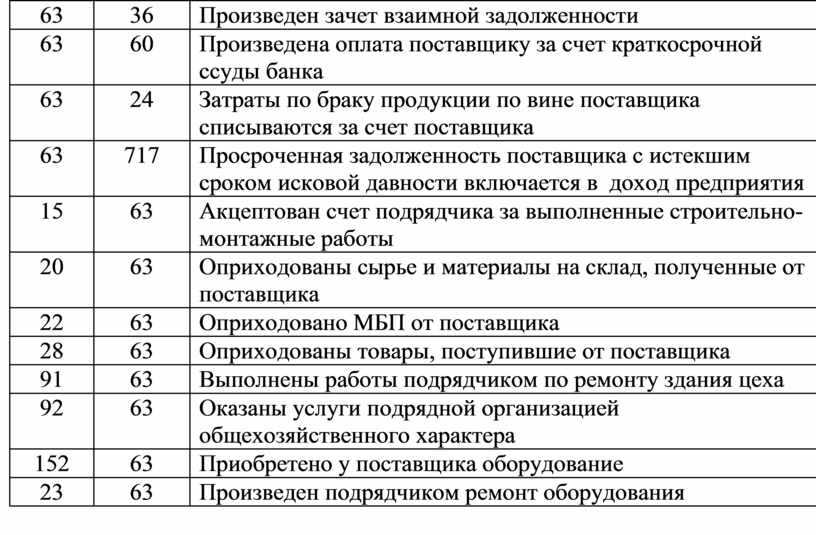

63 |

36 |

Произведен зачет взаимной задолженности |

|

63 |

60 |

Произведена оплата поставщику за счет краткосрочной ссуды банка |

|

63 |

24 |

Затраты по браку продукции по вине поставщика списываются за счет поставщика |

|

63 |

717 |

Просроченная задолженность поставщика с истекшим сроком исковой давности включается в доход предприятия |

|

15 |

63 |

Акцептован счет подрядчика за выполненные строительно-монтажные работы |

|

20 |

63 |

Оприходованы сырье и материалы на склад, полученные от поставщика |

|

22 |

63 |

Оприходовано МБП от поставщика |

|

28 |

63 |

Оприходованы товары, поступившие от поставщика |

|

91 |

63 |

Выполнены работы подрядчиком по ремонту здания цеха |

|

92 |

63 |

Оказаны услуги подрядной организацией общехозяйственного характера |

|

152 |

63 |

Приобретено у поставщика оборудование |

|

23 |

63 |

Произведен подрядчиком ремонт оборудования |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.