Поделиться

Учет расходов на сбыт

Расходы на сбыт - это затраты, связанные с реализацией, продажей (сбытом) готовой продукции, товаров, работ и услуг. Они так же как и административные расходы относятся к операционной деятельности, а следовательно, не подлежат включению в себестоимость реализованной продукции (товаров, работ, услуг), а списываются на финансовый результат основной деятельности.

Бухгалтерский учет расходов на сбыт ведется по статьям сметы затрат, составленной планово-экономической службой предприятия на отчетный период (месяц, квартал, год). Смета утверждается исполнительным директором или собственником предприятия.

Статьи затрат на сбыт, как предусмотрено П(С)БУ 16 «Расходы», включают следующие расходы:

расходы упаковочных материалов для затаривания готовой продукции на складах;

расходы на ремонт тары;

оплата труда продавцам и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, обеспечивающих сбыт;

расходы на рекламу и исследование рынка сбыта (маркетинг);

расходы на предпродажную подготовку товаров;

расходы на командировки работников, занятых сбытом;

расходы на содержание основных средств, других материальных необоротных активов, связанных со сбытом продукции, товаров, работ, услуг - операционная аренда, страхование, амортизация, ремонт, отопление, освещение, содержание охраны и др.;

расходы на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) согласно условиям договора (базиса) поставки;

расходы на гарантийный ремонт и гарантийное обслуживание;

прочие расходы, связанные со сбытом продукции, товаров, работ, услуг.

Бухгалтерский учет расходов на сбыт ведется на балансовом счете 93 «Расходы на сбыт». По дебету этого счета отражается сумма признанных сбытовых расходов, по кредиту - списание на счет 791 «Результат основной деятельности». Списание таких расходов предприятием может проводится ежемесячно, поквартально или по итогу за отчетный год в декабре месяце. Такое решение принимает само предприятие. Следовательно, на дебете счета 93 «Расходы на сбыт» могут накапливаться расходы за месяц и нарастающим итогом за период с начала года.

Бухгалтерский учет обеспечивает контроль за фактическим использованием средств по каждой статье, предусмотренной сметой расходов на сбыт. Для этой цели ведется аналитический учет сбытовых расходов, т.е. по статьям затрат в Журнале 5. Итоговые суммы Журнала 5 по счету 93 «Расходы на сбыт» являются объектом синтетического учета расходов на сбыт.

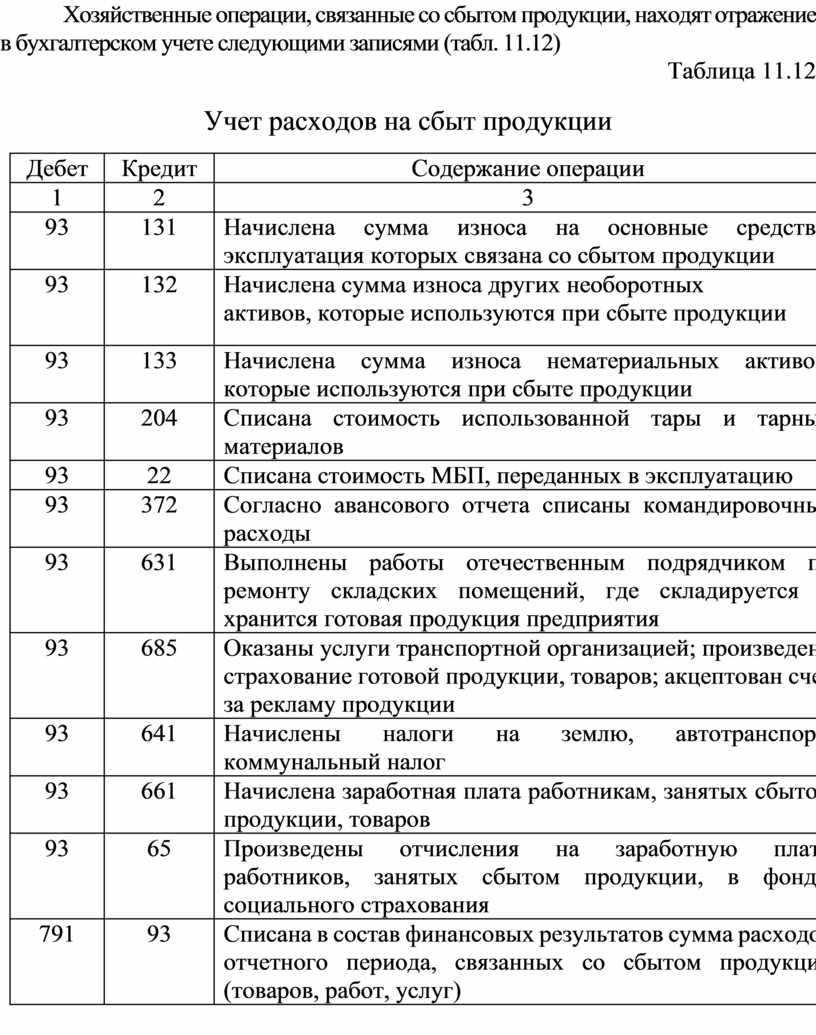

Хозяйственные операции, связанные со сбытом продукции, находят отражение в бухгалтерском учете следующими записями (табл. 11.12)

Таблица 11.12

Учет расходов на сбыт продукции

|

Дебет |

Кредит |

Содержание операции |

|

1 |

2 |

3 |

|

93 |

131 |

Начислена сумма износа на основные средства, эксплуатация которых связана со сбытом продукции |

|

93 |

132 |

Начислена сумма износа других необоротных активов, которые используются при сбыте продукции |

|

93 |

133 |

Начислена сумма износа нематериальных активов, которые используются при сбыте продукции |

|

93 |

204 |

Списана стоимость использованной тары и тарных материалов |

|

93 |

22 |

Списана стоимость МБП, переданных в эксплуатацию |

|

93 |

372 |

Согласно авансового отчета списаны командировочные расходы |

|

93 |

631 |

Выполнены работы отечественным подрядчиком по ремонту складских помещений, где складируется и хранится готовая продукция предприятия |

|

93 |

685 |

Оказаны услуги транспортной организацией; произведено страхование готовой продукции, товаров; акцептован счет за рекламу продукции |

|

93 |

641 |

Начислены налоги на землю, автотранспорт, коммунальный налог |

|

93 |

661 |

Начислена заработная плата работникам, занятых сбытом продукции, товаров |

|

93 |

65 |

Произведены отчисления на заработную плату работников, занятых сбытом продукции, в фонды социального страхования |

|

791 |

93 |

Списана в состав финансовых результатов сумма расходов отчетного периода, связанных со сбытом продукции (товаров, работ, услуг) |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.