Поделиться

Учет расходов на сбыт

Расходы на сбыт включают расходы, связанные с реализацией (сбытом) продукции (товаров, работ, услуг), а именно:

- расходы упаковочных материалов для затаривания готовой продукции на складах готовой продукции;

- расходы на ремонт тары;

- оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, обеспечивают сбыт;

- расходы на рекламу и исследование рынка (маркетинг);

- расходы на предпродажную подготовку товаров;

- расходы на командировки работников, занятых сбытом;

- расходы на содержание основных средств, других материальных необоротных активов, связанных со сбытом продукции, товаров, работ, услуг (операционная аренда, страхование, амортизация, ремонт, отопление, освещение, охрана);

- расходы на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) в соответствии с условиями договора (базиса) поставки;

- расходы на гарантийный ремонт и гарантийное обслуживание;

- другие затраты, связанные со сбытом продукции, товаров, работ, услуг.

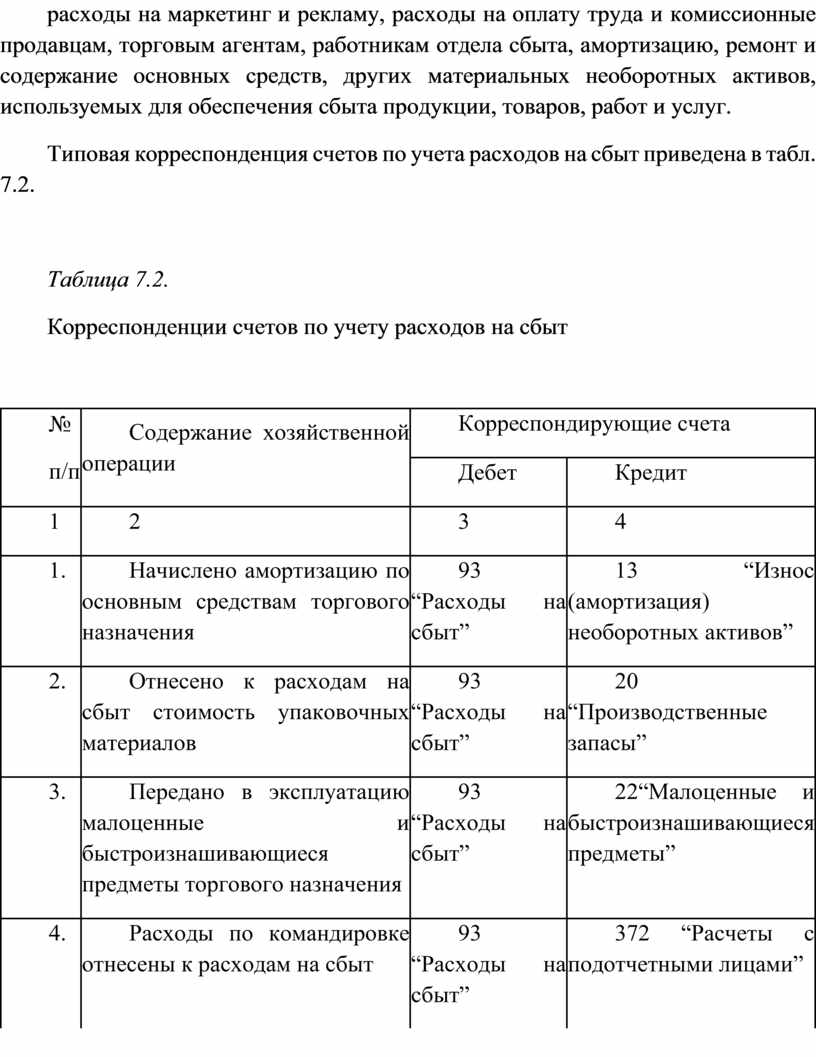

На счете 93 “Расходы на сбыт” ведется учет расходов, связанных со сбытом (реализацией, продажей) продукции, товаров, работ и услуг.

По дебету счета отражается сумма признанных расходов на сбыт, по кредиту - списание на счет 79 “Финансовые результаты”.

К расходам на сбыт, в частности, относятся расходы упаковочных материалов, на транспортировку продукции, товаров по условиям договора, расходы на маркетинг и рекламу, расходы на оплату труда и комиссионные продавцам, торговым агентам, работникам отдела сбыта, амортизацию, ремонт и содержание основных средств, других материальных необоротных активов, используемых для обеспечения сбыта продукции, товаров, работ и услуг.

Типовая корреспонденция счетов по учета расходов на сбыт приведена в табл. 7.2.

Таблица 7.2.

Корреспонденции счетов по учету расходов на сбыт

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

|||

|

Дебет |

Кредит |

||||

|

1 |

2 |

3 |

4 |

||

|

1. |

Начислено амортизацию по основным средствам торгового назначения |

93 “Расходы на сбыт” |

13 “Износ (амортизация) необоротных активов” |

||

|

2. |

Отнесено к расходам на сбыт стоимость упаковочных материалов |

93 “Расходы на сбыт” |

20 “Производственные запасы” |

||

|

3. |

Передано в эксплуатацию малоценные и быстроизнашивающиеся предметы торгового назначения |

93 “Расходы на сбыт” |

22“Малоценные и быстроизнашивающиеся предметы” |

||

|

4. |

Расходы по командировке отнесены к расходам на сбыт |

93 “Расходы на сбыт” |

372 “Расчеты с подотчетными лицами” |

||

|

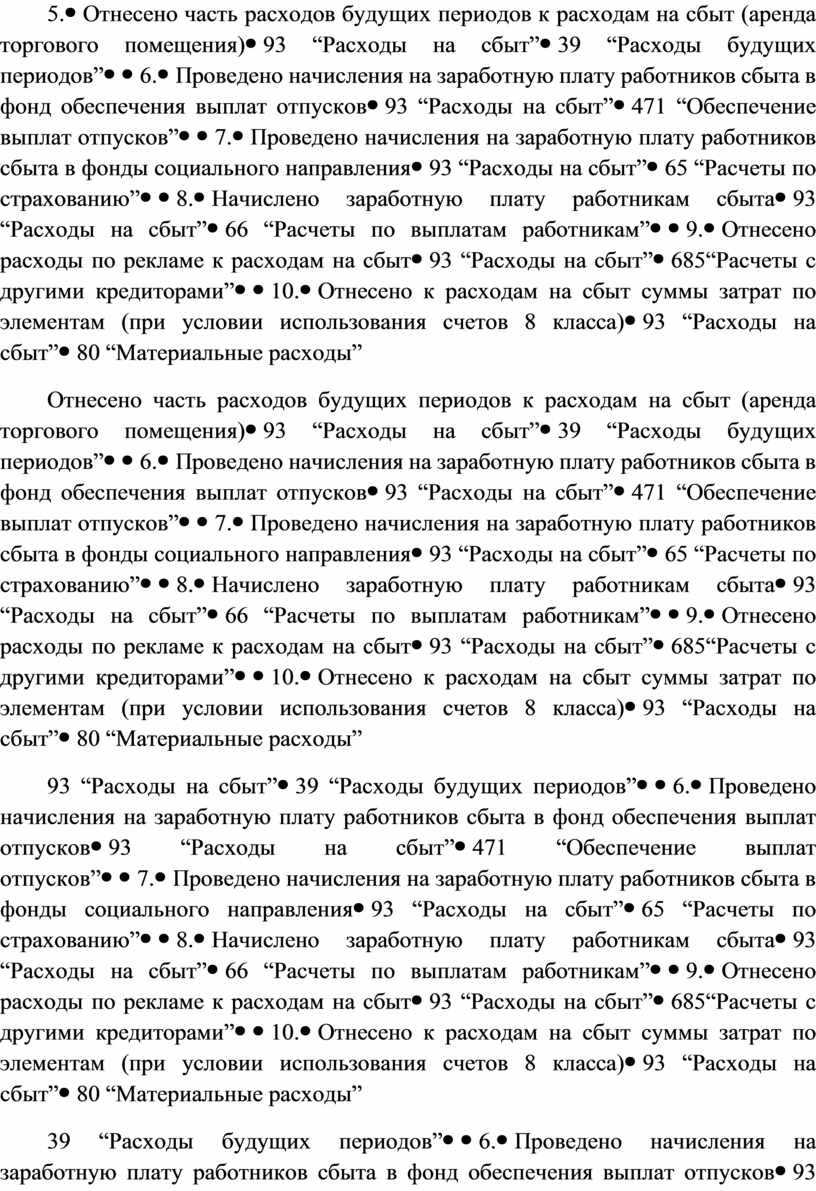

5. |

Отнесено часть расходов будущих периодов к расходам на сбыт (аренда торгового помещения) |

93 “Расходы на сбыт” |

39 “Расходы будущих периодов” |

||

|

6. |

Проведено начисления на заработную плату работников сбыта в фонд обеспечения выплат отпусков |

93 “Расходы на сбыт” |

471 “Обеспечение выплат отпусков” |

||

|

7. |

Проведено начисления на заработную плату работников сбыта в фонды социального направления |

93 “Расходы на сбыт” |

65 “Расчеты по страхованию” |

||

|

8. |

Начислено заработную плату работникам сбыта |

93 “Расходы на сбыт” |

66 “Расчеты по выплатам работникам” |

||

|

9. |

Отнесено расходы по рекламе к расходам на сбыт |

93 “Расходы на сбыт” |

685“Расчеты с другими кредиторами” |

||

|

10. |

Отнесено к расходам на сбыт суммы затрат по элементам (при условии использования счетов 8 класса) |

93 “Расходы на сбыт” |

80 “Материальные расходы” 81 “Расходы на оплату труда” 82 “Отчисления на социальные мероприятия” 83 “Амортизация” 84 “Прочие операционные расходы” |

||

|

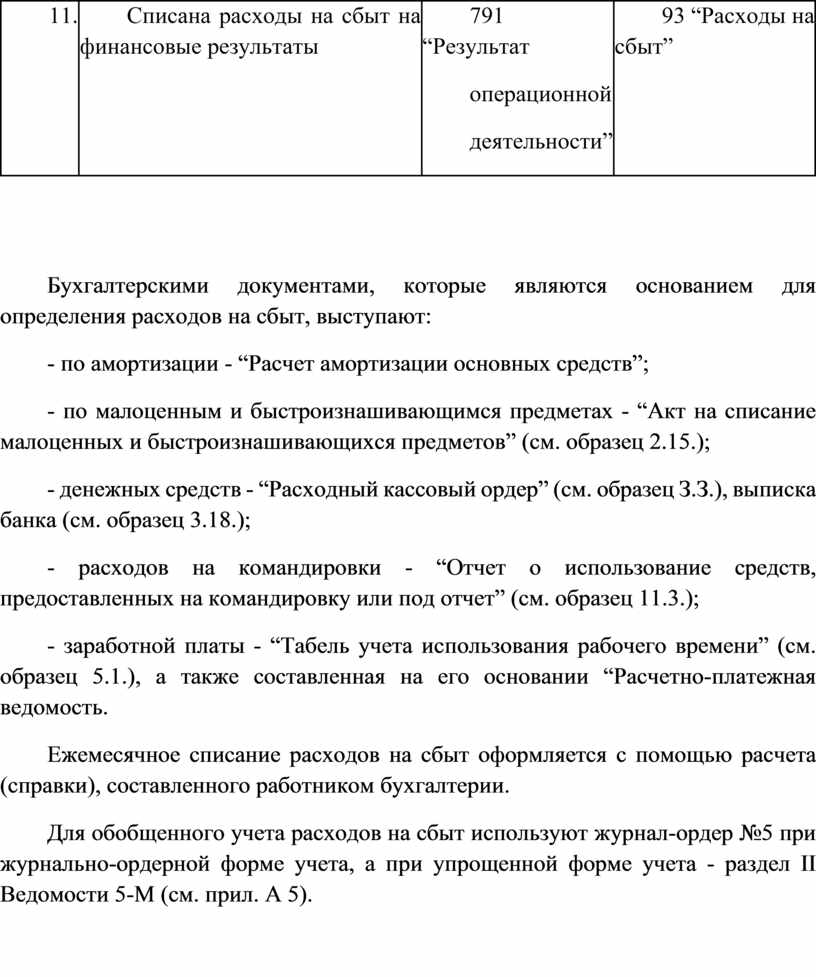

11. |

Списана расходы на сбыт на финансовые результаты |

791 “Результат операционной деятельности” |

93 “Расходы на сбыт” |

||

Бухгалтерскими документами, которые являются основанием для определения расходов на сбыт, выступают:

- по амортизации - “Расчет амортизации основных средств”;

- по малоценным и быстроизнашивающимся предметах - “Акт на списание малоценных и быстроизнашивающихся предметов” (см. образец 2.15.);

- денежных средств - “Расходный кассовый ордер” (см. образец З.З.), выписка банка (см. образец 3.18.);

- расходов на командировки - “Отчет о использование средств, предоставленных на командировку или под отчет” (см. образец 11.3.);

- заработной платы - “Табель учета использования рабочего времени” (см. образец 5.1.), а также составленная на его основании “Расчетно-платежная ведомость.

Ежемесячное списание расходов на сбыт оформляется с помощью расчета (справки), составленного работником бухгалтерии.

Для обобщенного учета расходов на сбыт используют журнал-ордер №5 при журнально-ордерной форме учета, а при упрощенной форме учета - раздел II Ведомости 5-М (см. прил. А 5).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.