Поделиться

Учет расходов операционной деятельности

Классификация расходов по видам деятельности согласно П(С)БУ16

В системе показателей, которые характеризуют эффективность производства предприятия в целом и его отдельных подразделений, основное место занимает себестоимость.

Себестоимость это показатель синтетический, в нем отражаются все стороны деятельности предприятия. От величины себестоимости зависит в конечном итоге уровень прибыли предприятия. Чем экономнее предприятие использует материальные, трудовые, финансовые ресурсы в процессе производства продукции (выполнения работ, предоставления услуг), тем большим будет прибыль и рентабельность продукции.

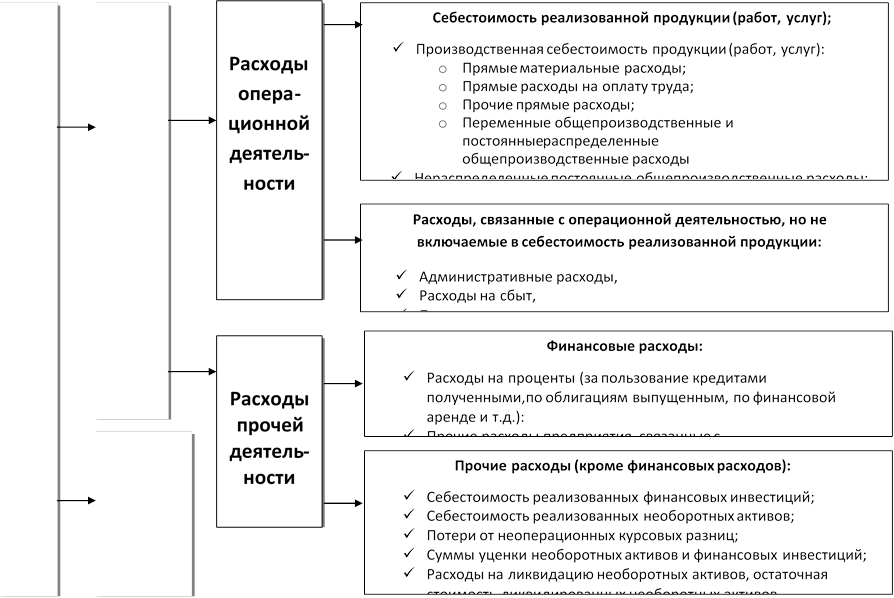

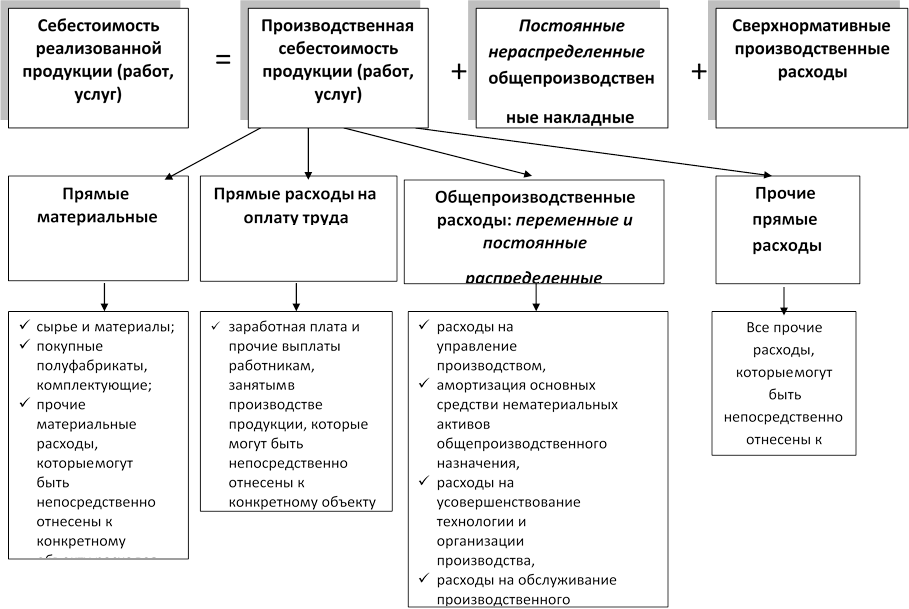

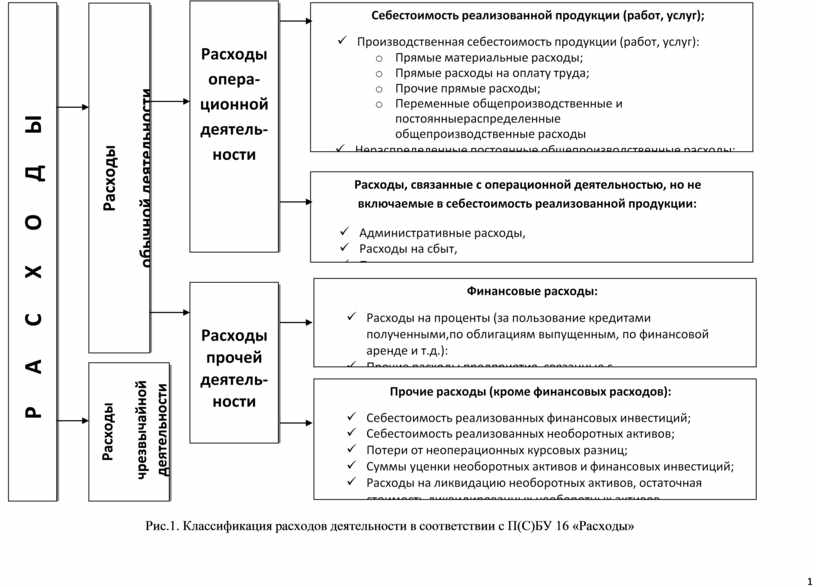

Состав себестоимости реализованной продукции (работ, услуг) определен П(С)БУ 16

«Расходы» и представлен на рис.12.2. В себестоимость реализованной продукции относят следующие расходы:

ü Производственная себестоимость реализованной продукции (работ, услуг):

o прямые материальные расходы;

o прямые расходы на оплату труда;

o прочие прямые расходы;

o переменные общепроизводственные и постоянные распределенные общепроизводственные расходы

ü Нераспределенные постоянные общепроизводственные расходы;

ü Сверхнормативные производственные расходы.

Процесс формирования производственной себестоимости готовой продукции рассмотрен в теме 13 «Учет процесса производства и формирования производственной себестоимости готовой продукции».

В бухгалтерском учете обобщенная информация о себестоимости реализованной готовой продукции (товаров, работ, услуг) отражается на счете 90 «Себестоимость реализации». По дебету этого счета на основании бухгалтерских справок (расчетов), накладных, счетов отражают производственную себестоимость реализованной готовой продукции, работ, услуг; фактическую себестоимость реализованных товаров (без торговых наценок). По кредиту счета – списание на счет 79 «Финансовые результаты», которое оформляется справкой бухгалтерии.

Необходимо отметить, что административные расходы, расходы на сбыт и прочие операционные расходы не включаются в состав производственной себестоимости и себестоимости реализованной готовой продукции, а поэтому информация о таких расходах обобщается на счетах учета расходов отчетного периода – 92 «Административные расходы», 93 «Расходы на сбыт», 94

«Прочие расходы операционной деятельности».

Счет 90 «Себестоимость реализации» имеет такие субсчета:

· субсчет 901 «Себестоимость реализованной готовой продукции», на котором ведется учет производственной себестоимости реализованной готовой продукции;

· субсчет 902 «Себестоимость реализованных товаров», на котором ведется учет фактической себестоимости реализованных товаров (без торговых наценок);

· субсчет 903 «Себестоимость реализованных работ, услуг», на котором ведется учет себестоимости реализованных на отчетный период работ, услуг;

· субсчет 904 «Страховые выплаты», предназначенный для обобщения информации о страховых суммах и страховых отчисления согласно договору страхования при наступлении страховых случаев. Этот субсчет используется предприятиями, которые являются страховщиками согласно Закону Украины «О страховании».

|

Рис.1. Классификация расходов деятельности в соответствии с П(С)БУ 16 «Расходы»

Рис.1. Классификация расходов деятельности в соответствии с П(С)БУ 16 «Расходы»

Рис.2. Состав себестоимости реализованной продукции (работ, услуг)

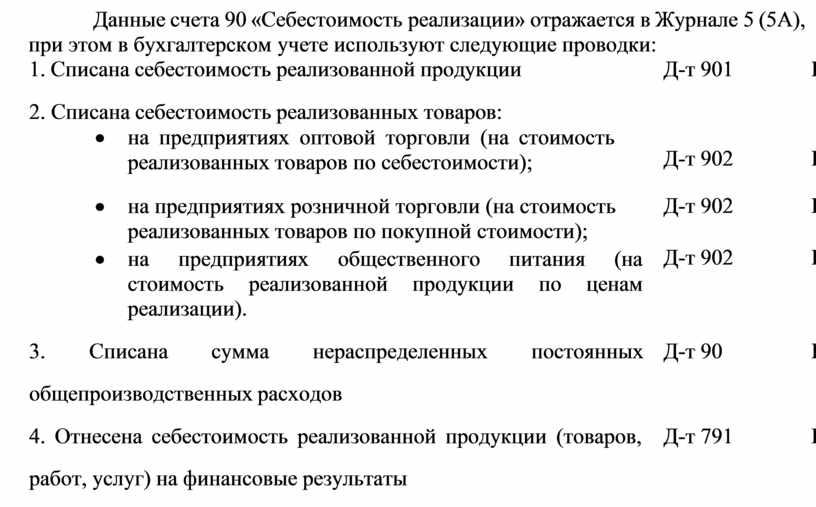

Данные счета 90 «Себестоимость реализации» отражается в Журнале 5 (5А), при этом в бухгалтерском учете используют следующие проводки:

|

1. Списана себестоимость реализованной продукции |

Д-т 901 |

К-т 26 |

|

2. Списана себестоимость реализованных товаров: · на предприятиях оптовой торговли (на стоимость реализованных товаров по себестоимости); |

Д-т 902 |

К-т 281 |

|

· на предприятиях розничной торговли (на стоимость реализованных товаров по покупной стоимости); |

Д-т 902 |

К-т 282 |

|

· на предприятиях общественного питания (на стоимость реализованной продукции по ценам реализации). |

Д-т 902 |

К-т 23 |

|

3. Списана сумма нераспределенных постоянных общепроизводственных расходов |

Д-т 90 |

К-т 91 |

|

4. Отнесена себестоимость реализованной продукции (товаров, работ, услуг) на финансовые результаты |

Д-т 791 |

К-т 90 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.