Поделиться

Учет уставного, неоплаченного, изъятого капитала

Уставный капитал – это зафиксированная в учредительных документах общая стоимость активов, которые должны быть внесены собственниками (участниками) предприятия;

Для акционерных обществ уставный капитал – это общая номинальная стоимость выпущенных акций: простых и привилегированных.

Учет уставного капитала начинается с момента включения предприятия в Государственный реестр предприятий и организаций Украины и заканчивается в день исключения его из государственного реестра в результате прекращения деятельности вследствие банкротства, реорганизации, ликвидации.

Размер и порядок формирования, все изменения уставного капитала фиксируются в учредительных документах предприятия.

К моменту государственной регистрации вновь созданного предприятия каждый собственник должен внести не менее 30% взноса, указанного в учредительных документах.

В течение года со дня регистрации предприятия должен быть сформирован весь уставный капитал. Если собственники нарушают данное требование, то к ним могут быть применены санкции – уплатить за время просрочки 10% годовых от невнесенной суммы, если иное не оговорено в учредительных документах.

Для АО согласно законодательству, ко дню созыва учредительных сборов все акционеры, подписавшиеся на акции, должны внести не менее 30% номинальной стоимости своих пакетов акций. Если же все акции распределяются между учредителями, то - 50% номинальной стоимости пакетов своих акций. Акционеры не могут требовать от АО возврата внесенного ими капитала, за

исключением случаев реорганизации или ликвидации АО. В дальнейшем акционеры могут вернуть лишь потребительскую стоимость капитала путем продажи принадлежащих им акций через фондовый рынок в период функционирования АО.

Уставный капитал предприятия может быть изменен при соблюдении следующих условий:

Ø увеличение уставного капитала – только после внесения всеми собственниками своих вкладов;

Ø уменьшение – только при отсутствии возражений кредиторов.

АО может увеличивать размер уставного капитала, если все выпущенные акции полностью оплачены по стоимости не ниже номинальной.

Увеличение уставного капитала АО осуществляется путем выпуска новых акций, обмена облигаций на акции; увеличения номинальной стоимости акций и проводится на основании решения общего собрания акционеров. Однако, увеличение уставного капитала не более 1/3 в размере может быть осуществлено решением Правления АО, если это право предусмотрено учредительными документами.

Уменьшение уставного капитала АО осуществляется путем уменьшения номинальной стоимости акций; уменьшения количества акций (выкуп части акций у акционеров в целях аннулирования).

Вкладами участников и учредителей могут быть:

o здания, сооружения, оборудование и другие материальные ценности;

o ценные бумаги;

o права пользования землей, водой, зданиями, сооружениями, оборудованием и другие имущественные права;

o денежные средства, в т.ч. в иностранной валюте.

Вклады, отличные от денежных средств, должны быть оценены в гривнях. Порядок оценки указывается в учредительных документах общества. Запрещается использовать для формирования уставного капитала бюджетные средства, средства, полученные в кредит и под залог, векселя.

Если в качестве первоначального взноса (до момента государственной регистрации предприятия) вносятся денежные средства, то в банке открывается счет для формирования уставного капитала хозяйственного общества. При открытии такого счета представляются следующие документы (согласно п.2.2.13 Инструкции № 527 “О порядке открытия и использования счетов в национальной иностранной валюте”, утв. постановлением Правления НБУ от 18.12.98г. №527):

o решение учредителей об определении лица, которому предоставляется право распорядительной подписи при проведении денежных операций по этому счету, которое оформляется в виде доверенности, заверенной нотариально;

o копия учредительного договора, заверенная нотариально;

o заявление об открытии счета, подписанное уполномоченным учредителями лицом;

o карточка с образцом подписи лица, которому учредителями предоставлено право распорядительной подписи (удостоверяется уполномоченным работником банка).

Денежные средства на этот счет перечисляются учредителями для формирования уставного капитала до регистрации юридического лица. Счет начинает функционировать как текущий только после получения банком документов о регистрации предприятия в установленном порядке. В случае отказа в регистрации, средства возвращаются учредителям, участникам, а счет закрывается.

Для учета уставного капитала предприятия используют счета 40 “Уставный капитал”.

Счет 40 “Уставный капитал” – пассивный счет - предназначен для учета и обобщения информации о состоянии и движении непосредственно уставного капитала. По кредиту отражается увеличение уставного капитала, а по дебету – его уменьшение (изъятие). Сальдо по этому счету должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах.

Аналитический учет по этому счету ведется по каждому учредителю (участнику, акционеру).

Неоплаченный капитал – это задолженность собственников (участников) предприятия по взносам в уставный капитал.

Неоплаченный капитал отражается на счете 46 “Неоплаченный капитал”, т.е. на этом счете отражают не внесенный капитал, но уже заявленный в учредительных документах. На счете в дальнейшем отражают погашение задолженности по взносам в уставный капитал (далее - УК). Так, по дебету счета 46 отражают возникновение задолженности по взносам в момент регистрации уставного капитала, по кредиту счета 46 – погашение задолженности собственниками (участниками, акционерами).

Аналитический учет неоплаченного капитала по счету 46 ведется по каждому собственнику предприятия.

Сальдо по счету 46 указывают в статье “неоплаченный капитал” 1-го раздела Пассива баланса в скобках и вычитают при подведении итога этого раздела.

Если все собственники (участники) предприятия рассчитались по своим вкладам в уставный капитал, то сальдо по счету 46 будет равно 0.

Изъятый капитал – это фактическая себестоимость приобретения акций собственной эмиссии, выкупленных обществом у его участников, с целью дальнейшей продажи или аннулирования.

Предприятия могут выкупать акции собственной эмиссии у своих акционеров с целью:

ž предупреждения захвата контрольного пакета акций другими инвесторами;

ž распространения акций среди своих работников;

ž увеличения дохода на каждую акцию.

Учет изъятого капитала для АО ведут на счете 45 “Изъятый капитал”.

По дебету счета 45 отражают фактическую себестоимость приобретения выкупленных акций, а по кредиту – стоимость перепроданных или аннулированных акций. В случае аннулирования акций, на эту же сумму уменьшают уставный капитал по счету 40. В случае перепродажи показывают увеличение соответствующих активов.

Аналитический учет ведется по видам акций, вкладов.

Для обобщения информации по счетам 40, 45, 46 Методическими рекомендациями №356 (“Методические рекомендации по применению регистров бухгалтерского учета”, утв. Приказом Минфина № 356 от 29.12.2000г.) предусмотрен Журнал 7 и ведомости к нему.

Типовые проводки в бухгалтерском учете:

|

№ |

Содержание операции |

Д-т |

К-т |

|

1 |

Зарегистрирован устав с уставным капиталом |

46 |

40 |

|

2 |

Отражены взносы в уставный капитал: 1) денежными средствами 2) основными средствами, прочими необоротными активами, нематериальными активами 3) запасами, товарами, МБП 4) ценными бумагами |

30,31 10, 11,12

20,28,22 14 |

46 46

46 46 |

|

3 |

Увеличен уставный капитал за счет дополнительных взносов собственников или за счет увеличения количества собственников |

46 |

40 |

|

4 |

Увеличен уставный капитал за счет индексации балансовой стоимости необоротных активов |

423 |

40 |

|

5 |

Увеличен уставный капитал за счет реинвестирования прибыли |

443 |

40 |

|

6 |

Уменьшен уставный капитал вследствие выхода участника из состава учредителей на сумму компенсации денежными средствами, материалами |

40

672 |

672

20,30,31 |

|

7 |

Уменьшен уставный капитал на сумму компенсации основными средствами собственнику, который выходит из состава учредителей: - списан износ, - списана остаточная стоимость основных средств, - списана величина компенсации на доход |

40

13 972 672 |

672

10 10 742 |

|

8 |

Часть уставного капитала переуступлена участником (А) другому участнику (Б): ž осуществлен взнос участником Б ž выдана часть уставного капитала участнику А |

30,31 46 |

46 30,31 |

|

|

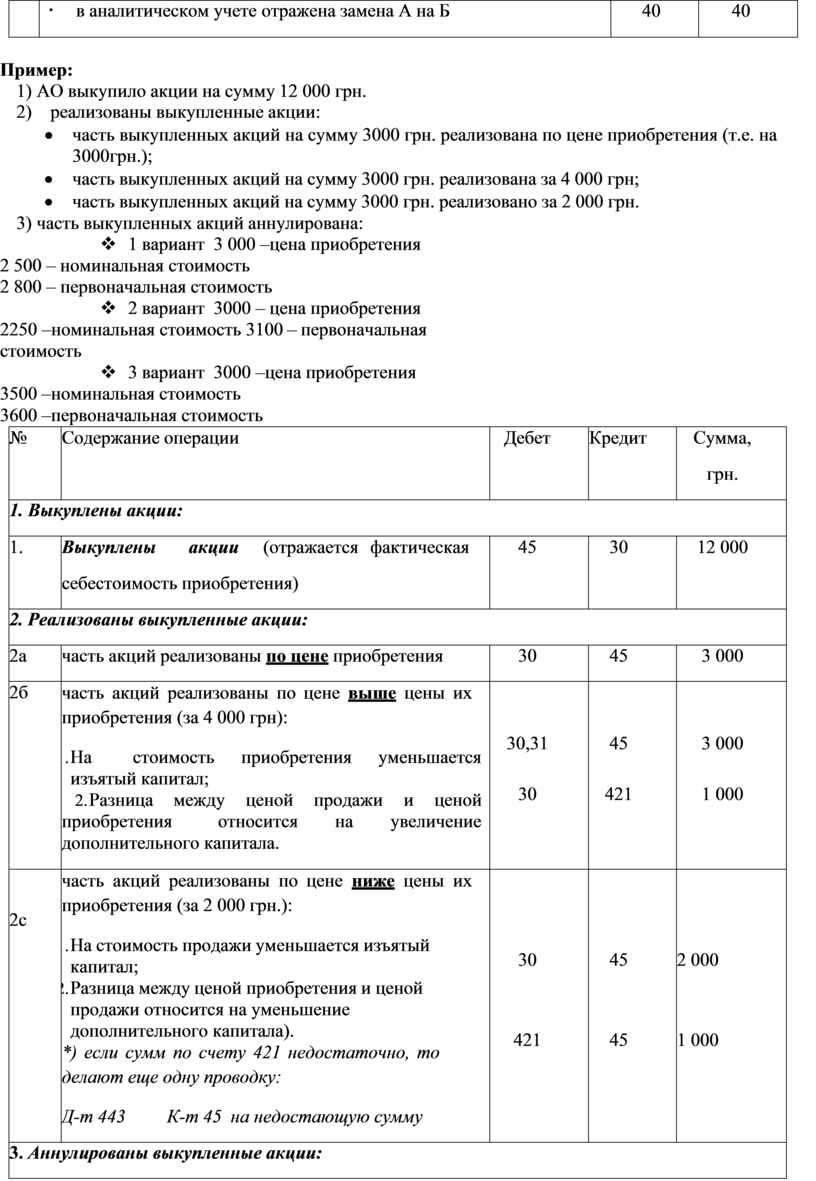

ž в аналитическом учете отражена замена А на Б |

40 |

40 |

Пример:

1) АО выкупило акции на сумму 12 000 грн.

2) реализованы выкупленные акции:

· часть выкупленных акций на сумму 3000 грн. реализована по цене приобретения (т.е. на 3000грн.);

· часть выкупленных акций на сумму 3000 грн. реализована за 4 000 грн;

· часть выкупленных акций на сумму 3000 грн. реализовано за 2 000 грн.

3) часть выкупленных акций аннулирована:

v 1 вариант 3 000 –цена приобретения

2 500 – номинальная стоимость

2 800 – первоначальная стоимость

v 2 вариант 3000 – цена приобретения

2250 –номинальная стоимость 3100 – первоначальная стоимость

v 3 вариант 3000 –цена приобретения

3500 –номинальная стоимость

3600 –первоначальная стоимость

|

№ |

Содержание операции |

Дебет |

Кредит |

Сумма, грн. |

|

|

1. Выкуплены акции: |

|||||

|

1. |

Выкуплены акции (отражается себестоимость приобретения) |

фактическая |

45 |

30 |

12 000 |

|

2. Реализованы выкупленные акции: |

|||||

|

2а |

часть акций реализованы по цене приобретения |

30 |

45 |

3 000 |

|

|

2б |

часть акций реализованы по цене выше цены их приобретения (за 4 000 грн): 1. На стоимость приобретения уменьшается изъятый капитал; 2. Разница между ценой продажи и ценой приобретения относится на увеличение дополнительного капитала. |

|

|

|

|

|

|

30,31 |

45 |

3 000 |

||

|

|

30 |

421 |

1 000 |

||

|

2с |

часть акций реализованы по цене ниже цены их приобретения (за 2 000 грн.): 1. На стоимость продажи уменьшается изъятый капитал; 2. Разница между ценой приобретения и ценой продажи относится на уменьшение дополнительного капитала). *) если сумм по счету 421 недостаточно, то делают еще одну проводку: Д-т 443 К-т 45 на недостающую сумму |

30

421 |

45

45 |

2 000

1 000 |

|

|

3. Аннулированы выкупленные акции: |

|||||

|

1 вариант |

- цена приобретения акций выше первоначальной стоимости: Ø на сумму номинальной стоимости уменьшается уставный капитал Ø разница между первоначальной стоимостью и номинальной относится на уменьшение дополнительного капитала Ø разница между первоначальной стоимостью и ценой приобретения относится на уменьшение прибыли |

40 |

45 |

2 500 |

|

|

421 |

45 |

300 |

|||

|

443 |

45 |

200 |

|||

|

2 вариант |

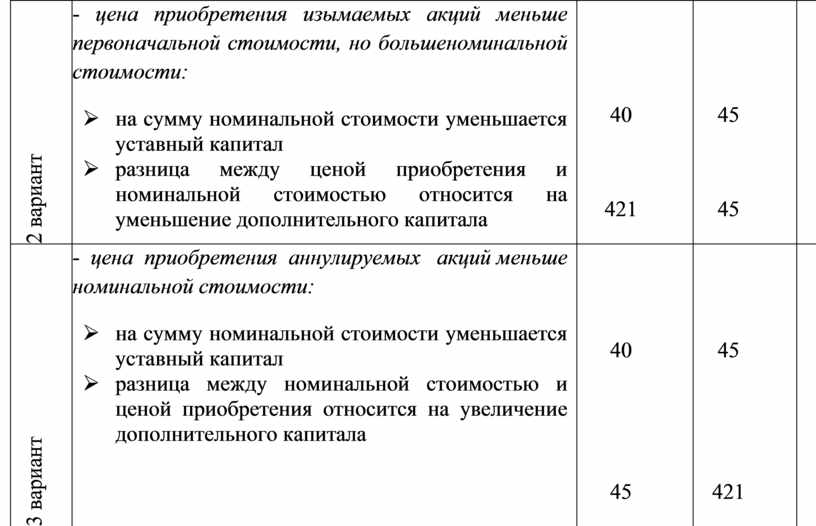

- цена приобретения изымаемых акций меньше первоначальной стоимости, но больше номинальной стоимости: Ø на сумму номинальной стоимости уменьшается уставный капитал Ø разница между ценой приобретения и номинальной стоимостью относится на уменьшение дополнительного капитала |

40

421 |

45

45 |

2250

750 |

|

3 вариант |

- цена приобретения аннулируемых акций меньше номинальной стоимости: Ø на сумму номинальной стоимости уменьшается уставный капитал Ø разница между номинальной стоимостью и ценой приобретения относится на увеличение дополнительного капитала |

40

45 |

45

421 |

3500

500 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.