Поделиться

|

2. Учет поступления основных средств |

||

|

6. Учет выбытия основных средств |

10 «Основные средства» |

15 «Капитальные инвестиции» |

|

Ликвидация основных средств: |

|

|

|

первоначальная стоимость ликвидированного объекта |

|

10 «Основные средства» |

|

сумма износа объекта |

131 «Износ основных средств» |

|

|

остаточная стоимость |

976 «Списание необоротных активов» |

|

|

Демонтаж объекта основных средств: |

|

|

|

оплата труда |

976 «Списание необоротных активов» |

66 «Расчеты по оплате труда» |

|

отчисления на социальные мероприятия |

976 «Списание необоротных активов» |

65 «Расчеты по страхованию» |

|

услуги подрядчика, других посторонних организаций |

976 «Списание необоротных активов» |

68 «Расчеты по другим операциям» |

|

полученные товарно-материальные ценности от ликвидации объекта |

20 «Производственные запасы» |

746 «Прочие доходы от обычной деятельности» |

|

Отражение сумм дооценки объекта основных средств при их

выбытии (на дату выбытия объекта субсчет 423 «Дооценка активов» имеет

кредитовое сальдо по конкретному объекту (идентифицированное сальдо) на

основе записей с начала эксплуатации объекта об изменении (индексации)

балансовой стоимости основных средств в карточках инвентарного учета (других

регистрах аналитического учета) объектов основных средств). |

423 «Дооценка активов» |

441 «Прибыль нераспределенная» |

|

Списание сальдо дооценки объекта незавершенного строительства при его выбытии |

423 «Дооценка активов» |

441 «Прибыль нераспределенная» |

|

на сумму дооценки сноса основных средств |

10 «Основные средства» |

131 «Износ основных средств» |

|

на сумму дооценки остаточной стоимости в пределах предыдущих уценок, которые были включены в состав расходов |

10 «Основные средства» |

746 «Прочие доходы от обычной деятельности» |

|

на сумму превышения дооценки остаточной стоимости над суммой предыдущих уценок, которые были включены в состав расходов |

10 «Основные средства» |

423 «Дооценка активов» |

|

Дооценка объекта незавершенного строительства, который раньше не уценивался |

15 «Капитальные инвестиции» |

423 «Дооценка активов» |

|

Уценка объекта незавершенного строительства, который раньше не дооценивался |

975 «Уценка необоротных активов и финансовых инвестиций» |

15 «Капитальные инвестиции» |

|

Дооценка ранее уцененного объекта незавершенного строительства: |

|

|

|

на сумму дооценки в пределах предыдущих уценок |

15 «Капитальные инвестиции» |

746 «Прочие доходы от обычной деятельности» |

|

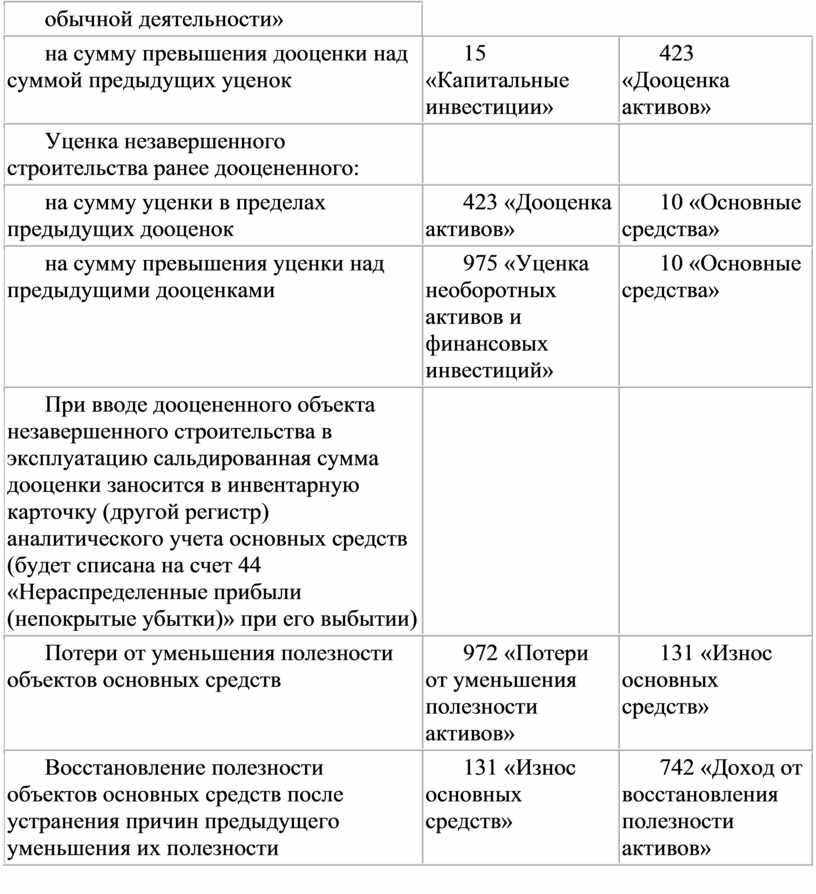

на сумму превышения дооценки над суммой предыдущих уценок |

15 «Капитальные инвестиции» |

423 «Дооценка активов» |

|

Уценка незавершенного строительства ранее дооцененного: |

|

|

|

на сумму уценки в пределах предыдущих дооценок |

423 «Дооценка активов» |

10 «Основные средства» |

|

на сумму превышения уценки над предыдущими дооценками |

975 «Уценка необоротных активов и финансовых инвестиций» |

10 «Основные средства» |

|

При вводе дооцененного объекта незавершенного строительства в эксплуатацию сальдированная сумма дооценки заносится в инвентарную карточку (другой регистр) аналитического учета основных средств (будет списана на счет 44 «Нераспределенные прибыли (непокрытые убытки)» при его выбытии) |

|

|

|

Потери от уменьшения полезности объектов основных средств |

972 «Потери от уменьшения полезности активов» |

131 «Износ основных средств» |

|

Восстановление полезности объектов основных средств после устранения причин предыдущего уменьшения их полезности |

131 «Износ основных средств» |

742 «Доход от восстановления полезности активов» |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.