Поделиться

Учет выданных краткосрочных векселей

В состав текущих обязательств входит и задолженность по выданным краткосрочным векселям.

Векселя выданные - сумма задолженности, на которую предприятие выдало векселя в обеспечение поставок (работ, услуг) поставщиков, подрядчиков и других кредиторов.

На момент выдачи переводного векселя предприятие или физическое лицо, указанное в векселе как трассат (плательщик) или векселедатель простого векселя должны иметь перед трассантом (векселедатель переводного векселя) и/или лицом, которому или по приказу которого должен быть осуществлен платеж, обязательство должно быть не меньше, чем сумма платежа по векселю.

Условие относительного проведения расчетов с применением векселей обязательно отражается в соответствующем договоре.

Векселя (простые и переводные) составляются в документарной форме на бланках с соответствующей степенью защиты от подделки, форма и порядок изготовления которых утверждаются Государственной комиссией по ценным бумагам и фондовому рынку по согласованию с Национальным банком. Бланки векселей приобретаются предприятиями и физическими лицами в банках.

Вексель, который выдается и погашается (оплачивается) на территории, составляется на государственном языке.

Вексель подписывается:

от имени юридических лиц – собственноручно руководителем и главным бухгалтером. Подписи скрепляются печатью;

от имени физических лиц – собственноручно указанным физическим лицом или уполномоченным им лицом.

Прием – передача векселя оформляется актом.

Для учета расчетов по задолженности поставщикам, подрядчикам и иным кредиторам за полученные сырье, материалы, товары, услуги, работы и по другим операциям, на которую предприятием выданы векселя, применяется счет 62 - “Краткосрочные векселя выданные”. Данный счет имеет следующие субсчета:

621 - “Краткосрочные векселя, выданные в национальной валюте”;

622 - “Краткосрочные векселя, выданные в иностранной валюте”.

По кредиту счета 62 - “Краткосрочные векселя выданные” отражается выдача векселей в обеспечение поставок (работ, услуг) поставщиков и других кредиторов и в обеспечение других операций, по дебету - погашение задолженности по выданным векселям, ее списание.

Синтетический учет ведется в первом разделе Журнала 3. Аналитический учет ведется по каждому выданному векселю и по срокам их гашения в Ведомости 3.4.

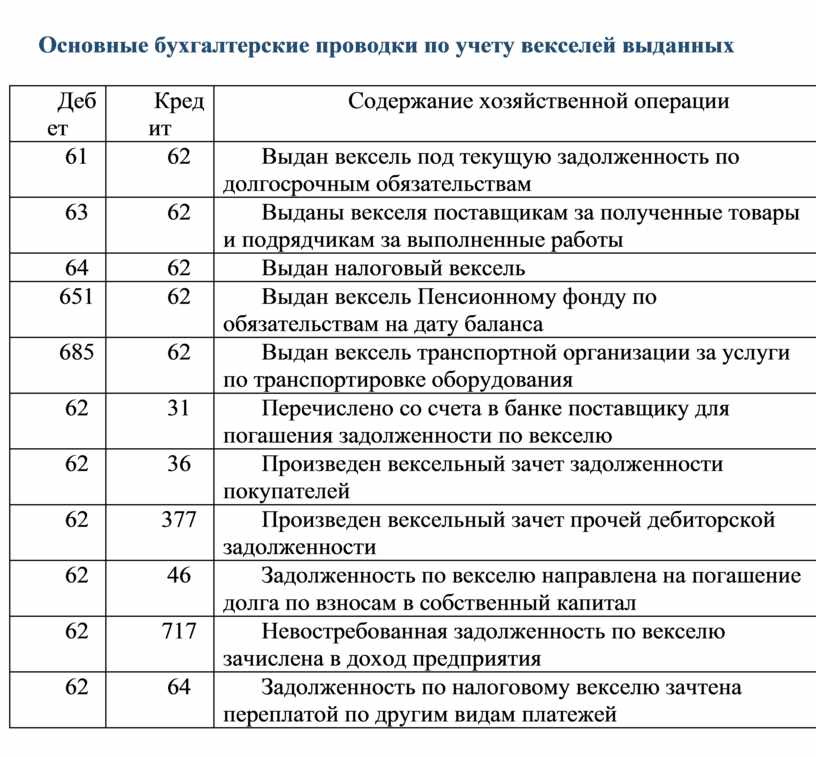

По хозяйственным операциям с векселями составляются следующие бухгалтерские проводки (табл. 1).

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

61 |

62 |

Выдан вексель под текущую задолженность по долгосрочным обязательствам |

|

63 |

62 |

Выданы векселя поставщикам за полученные товары и подрядчикам за выполненные работы |

|

64 |

62 |

Выдан налоговый вексель |

|

651 |

62 |

Выдан вексель Пенсионному фонду по обязательствам на дату баланса |

|

685 |

62 |

Выдан вексель транспортной организации за услуги по транспортировке оборудования |

|

62 |

31 |

Перечислено со счета в банке поставщику для погашения задолженности по векселю |

|

62 |

36 |

Произведен вексельный зачет задолженности покупателей |

|

62 |

377 |

Произведен вексельный зачет прочей дебиторской задолженности |

|

62 |

46 |

Задолженность по векселю направлена на погашение долга по взносам в собственный капитал |

|

62 |

717 |

Невостребованная задолженность по векселю зачислена в доход предприятия |

|

62 |

64 |

Задолженность по налоговому векселю зачтена переплатой по другим видам платежей |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.