Поделиться

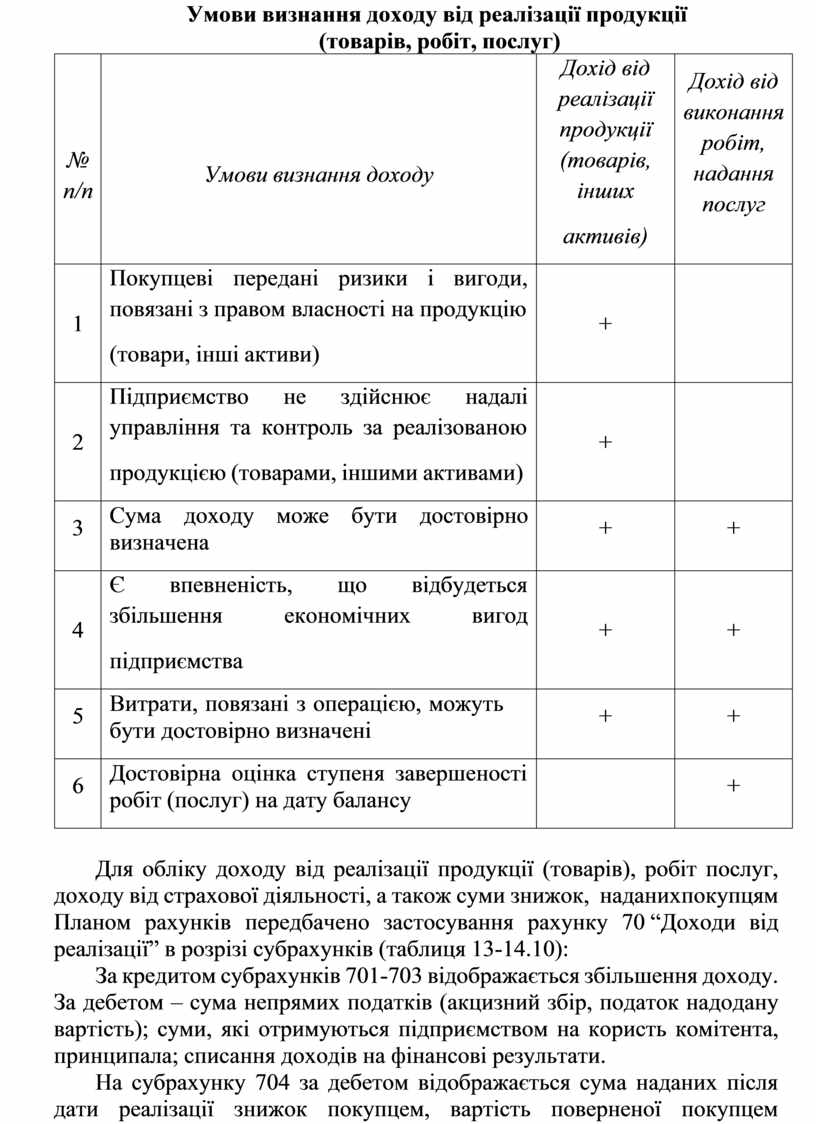

Умови визнання доходу від реалізації продукції

(товарів, робіт, послуг)

|

№ п/п |

Умови визнання доходу |

Дохід від реалізації продукції (товарів, інших активів) |

Дохід від виконання робіт, надання послуг |

|

1 |

Покупцеві передані ризики і вигоди, повязані з правом власності на продукцію (товари, інші активи) |

+ |

|

|

2 |

Підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами) |

+ |

|

|

3 |

Сума доходу може бути достовірно визначена |

+ |

+ |

|

4 |

Є впевненість, що відбудеться збільшення економічних вигод підприємства |

+ |

+ |

|

5 |

Витрати, повязані з операцією, можуть бути достовірно визначені |

+ |

+ |

|

6 |

Достовірна оцінка ступеня завершеності робіт (послуг) на дату балансу |

|

+ |

Для обліку доходу від реалізації продукції (товарів), робіт послуг, доходу від страхової діяльності, а також суми знижок, наданих покупцям Планом рахунків передбачено застосування рахунку 70 “Доходи від реалізації” в розрізі субрахунків (таблиця 13-14.10):

За кредитом субрахунків 701-703 відображається збільшення доходу. За дебетом – сума непрямих податків (акцизний збір, податок на додану вартість); суми, які отримуються підприємством на користь комітента, принципала; списання доходів на фінансові результати.

На субрахунку 704 за дебетом відображається сума наданих після дати реалізації знижок покупцем, вартість поверненої покупцем продукції (товарів) та інші суми, що підлягають вирахуванню з доходу.

За кредитом субрахунку відображається списання дебетових оборотів на рахунок 79 «Фінансові результати».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.