Поделиться

"Инвентаризация"

Доверяй, но проверяй

Денежка

счет любит

Инвентаризация - элемент

метода бухгалтерского учета,

служащий для обеспечения

соответствия между

учетными данными и

фактическим состоянием

средств и расчетов

Пересчет, взвешивание, замер ценностей

Техническое проведение

ИНВЕНТАРИЗАЦИИ

Проверка состояния расчетов

с дебиторами и кредиторами

Контроля за сохранностью собственности

Выявления залежалых, неходовых материалов

Упорядочения складского хозяйства

Приведения в соответствие учетных данных

фактическому наличию

Инвентаризация имеет значение для:

1

2

3

4

5

6

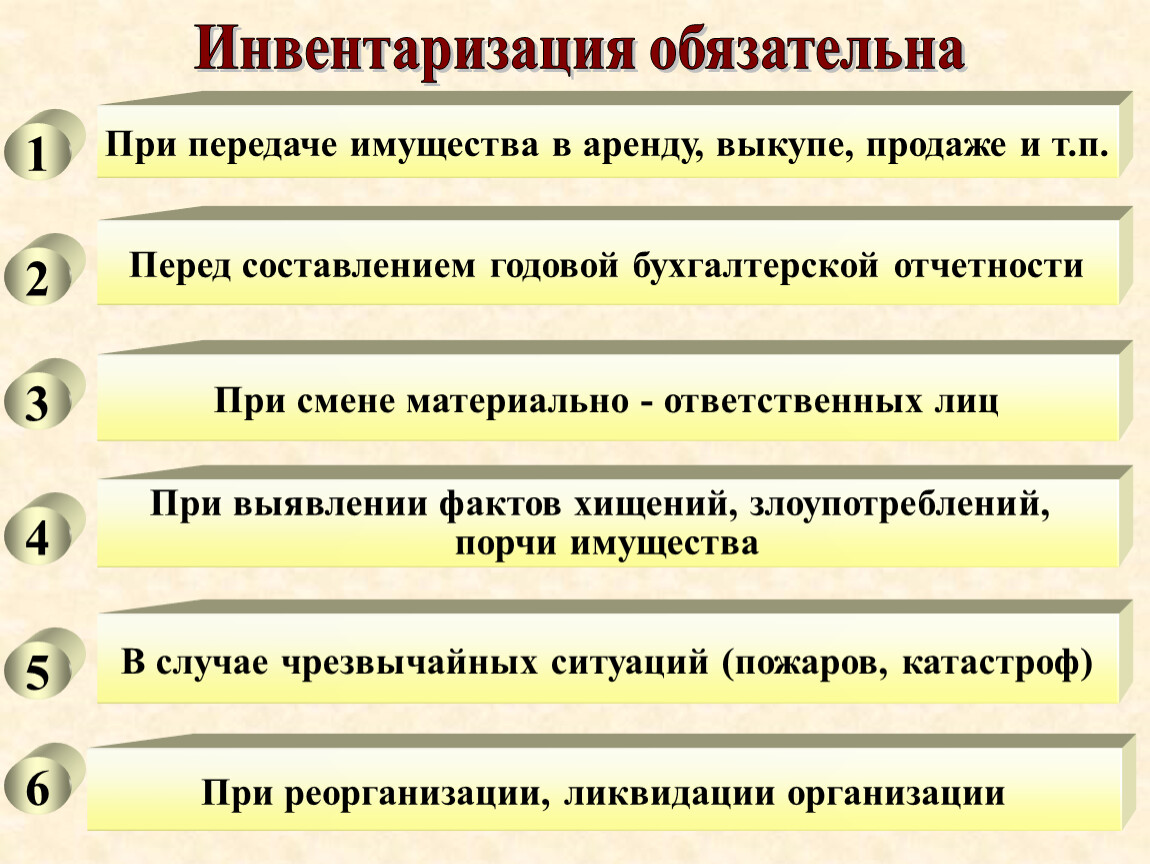

Инвентаризация обязательна

При передаче имущества в аренду, выкупе, продаже и т.п.

Перед составлением годовой бухгалтерской отчетности

При смене материально - ответственных лиц

При выявлении фактов хищений, злоупотреблений,

порчи имущества

В случае чрезвычайных ситуаций (пожаров, катастроф)

При реорганизации, ликвидации организации

Полная

Частичная

Плановая

Внеплановая

По полноте охвата

По характеру

Классификация инвентаризаций

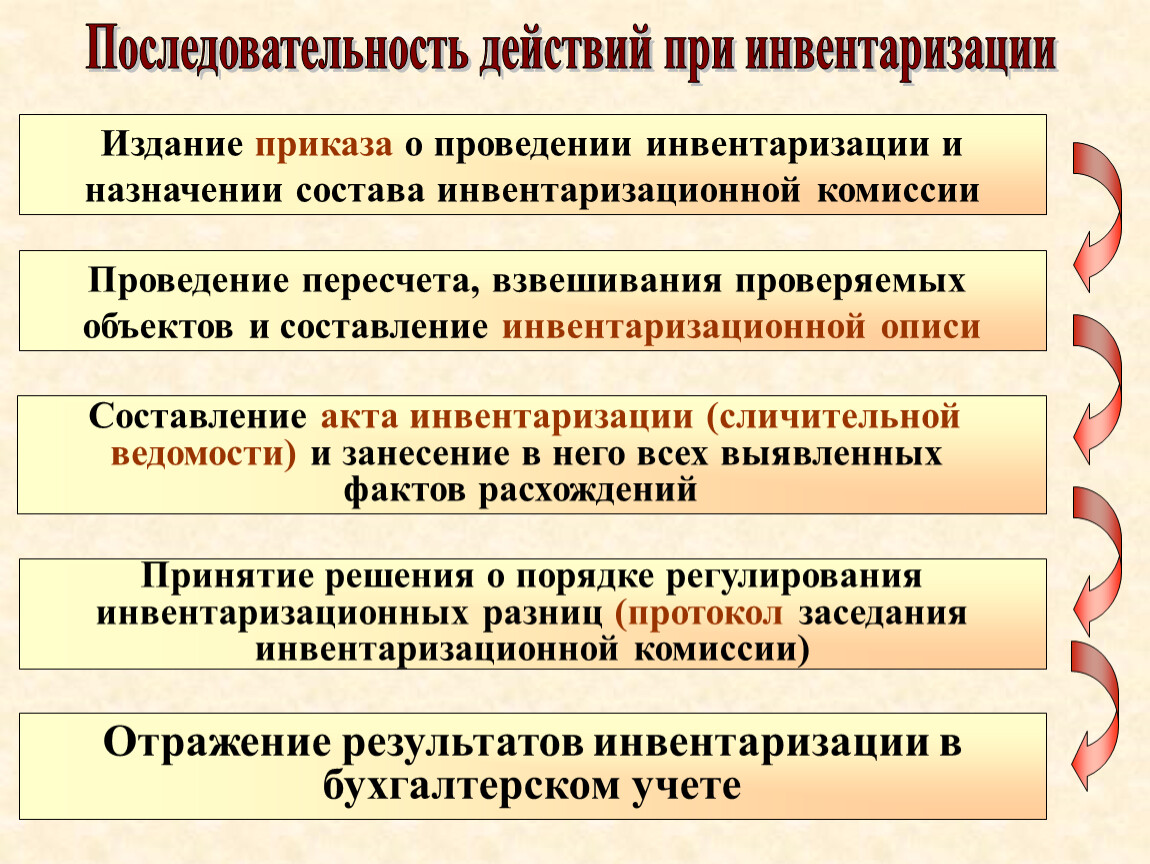

Издание приказа о проведении инвентаризации и

назначении состава инвентаризационной комиссии

Проведение пересчета, взвешивания проверяемых объектов и составление инвентаризационной описи

Составление акта инвентаризации (сличительной ведомости) и занесение в него всех выявленных фактов расхождений

Принятие решения о порядке регулирования

инвентаризационных разниц (протокол заседания

инвентаризационной комиссии)

Отражение результатов инвентаризации в

бухгалтерском учете

Последовательность действий при инвентаризации

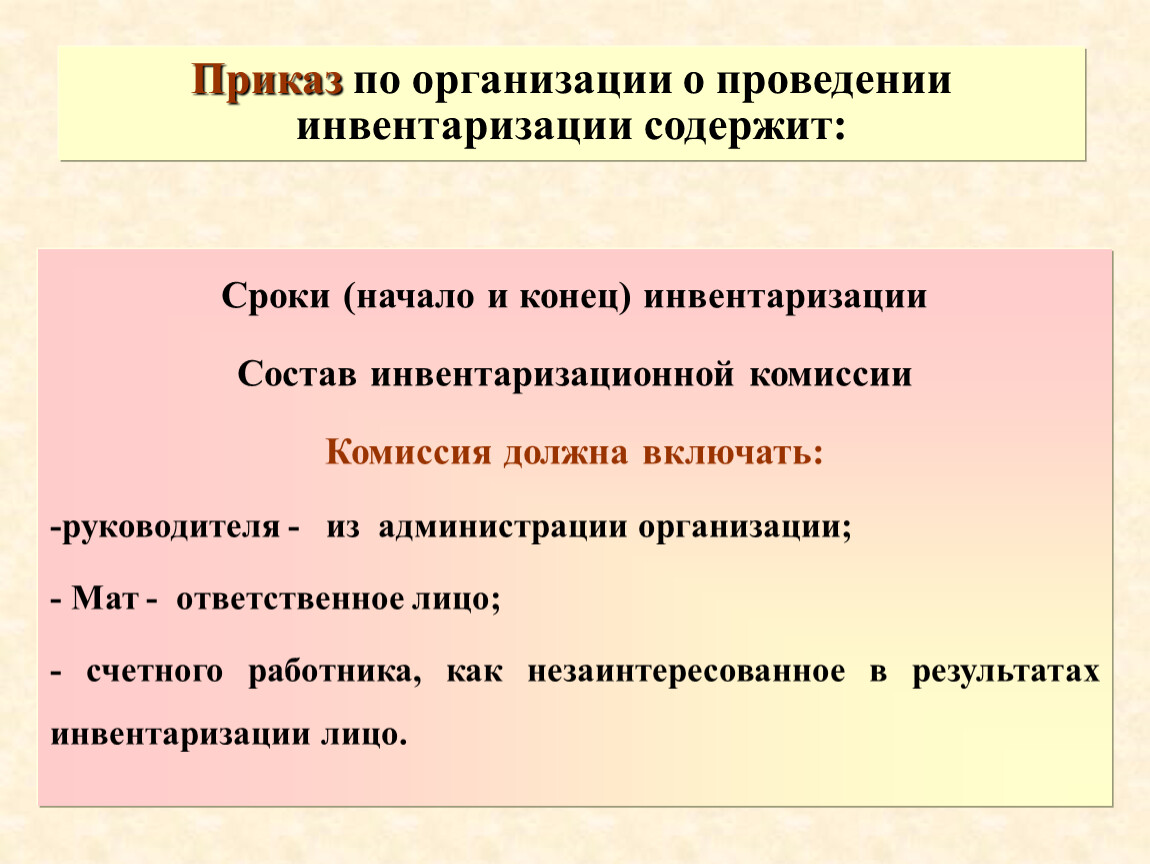

Приказ по организации о проведении инвентаризации содержит:

Сроки (начало и конец) инвентаризации

Состав инвентаризационной комиссии

Комиссия должна включать:

-руководителя - из администрации организации;

- Мат - ответственное лицо;

- счетного работника, как незаинтересованное в результатах инвентаризации лицо.

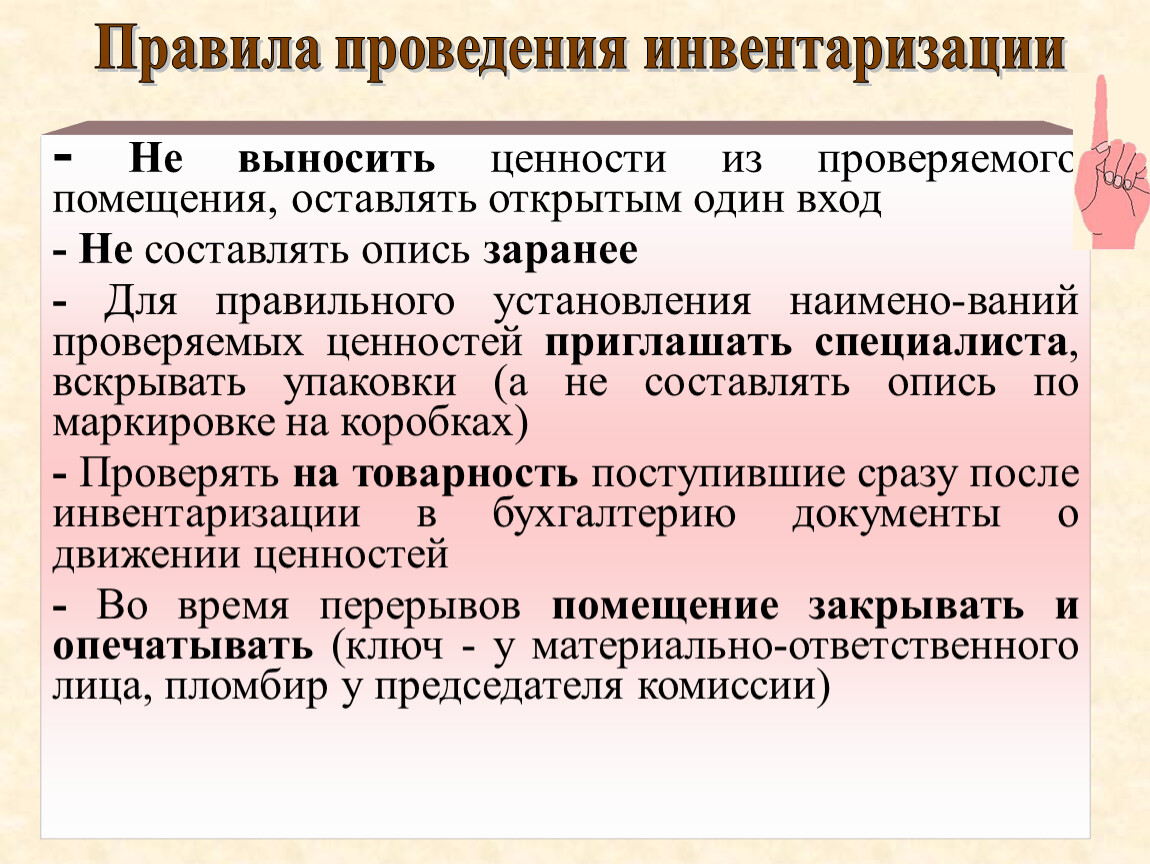

Правила проведения инвентаризации

- Не выносить ценности из проверяемого помещения, оставлять открытым один вход

- Не составлять опись заранее

- Для правильного установления наимено-ваний проверяемых ценностей приглашать специалиста, вскрывать упаковки (а не составлять опись по маркировке на коробках)

- Проверять на товарность поступившие сразу после инвентаризации в бухгалтерию документы о движении ценностей

- Во время перерывов помещение закрывать и опечатывать (ключ - у материально-ответственного лица, пломбир у председателя комиссии)

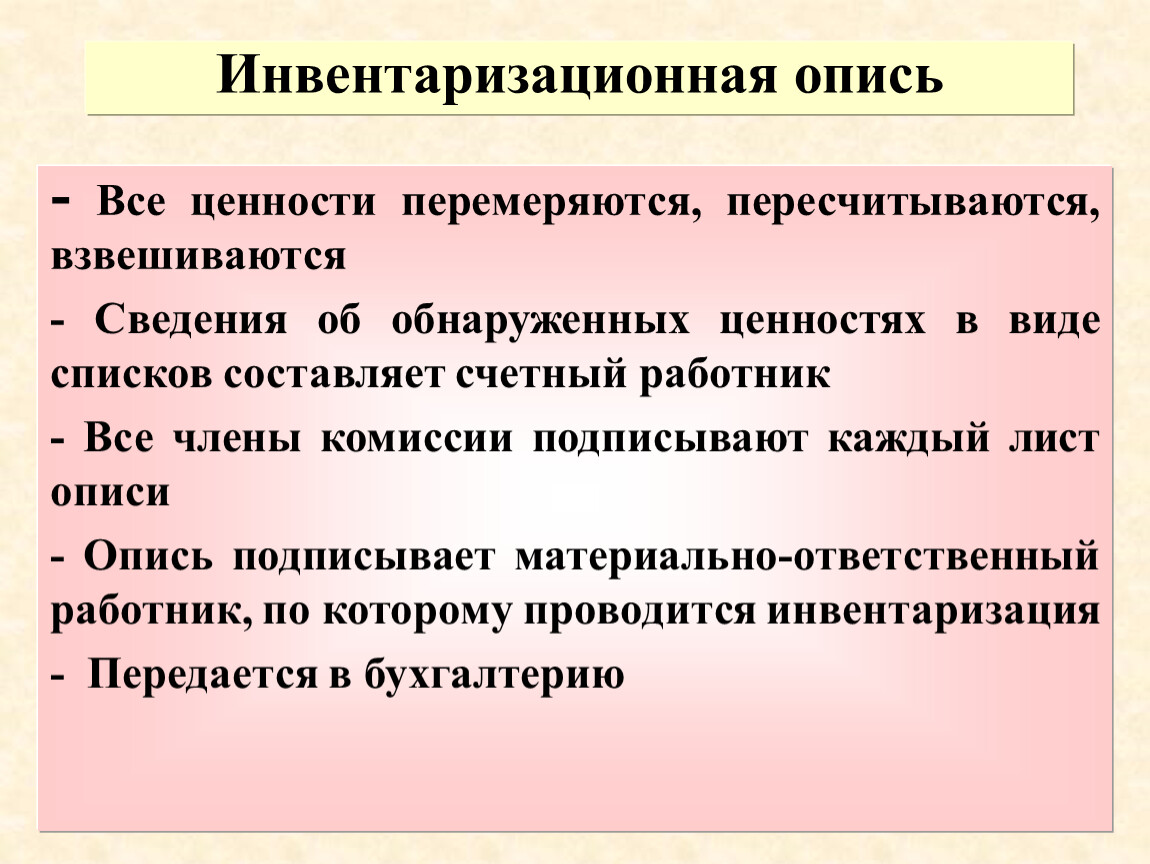

Инвентаризационная опись

- Все ценности перемеряются, пересчитываются, взвешиваются

- Сведения об обнаруженных ценностях в виде списков составляет счетный работник

- Все члены комиссии подписывают каждый лист описи

- Опись подписывает материально-ответственный работник, по которому проводится инвентаризация

- Передается в бухгалтерию

Сличительная ведомость

Заносятся сведения о выявленных расхождениях

Виды расхождений:

Излишки

Недостача

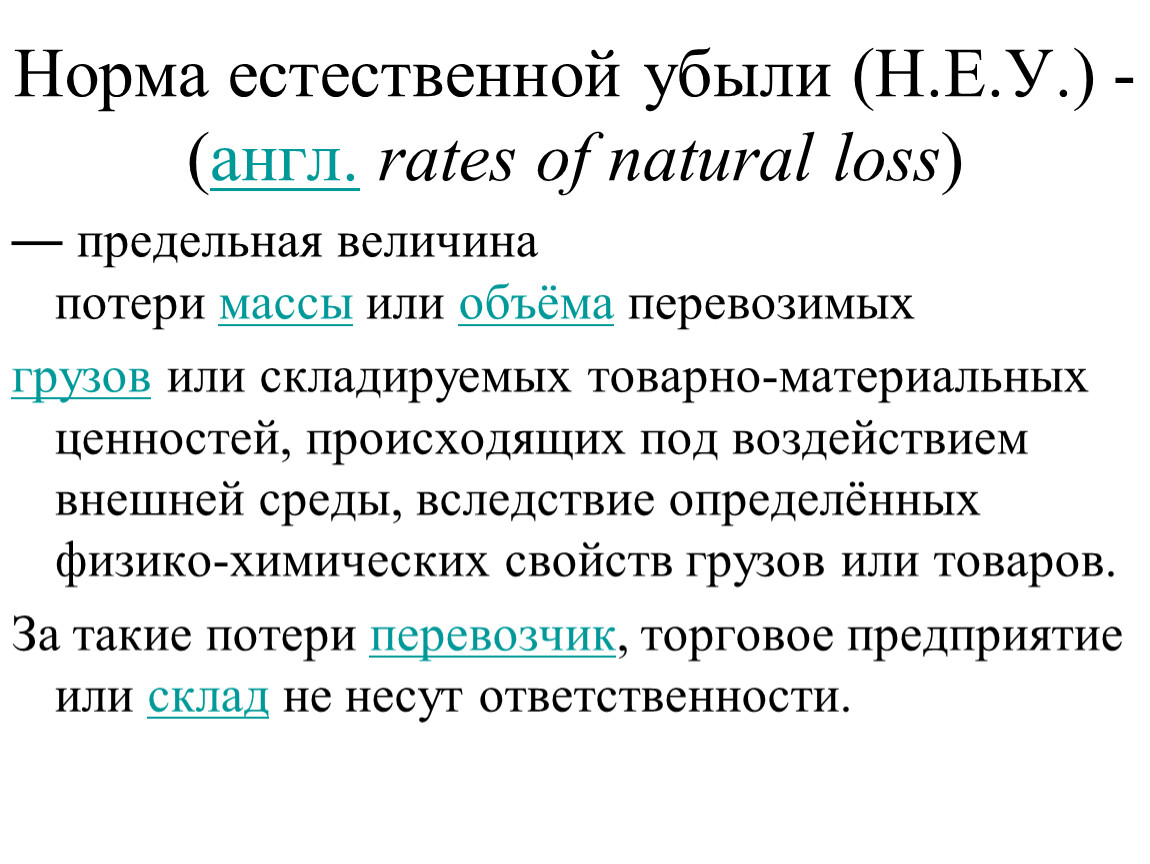

Норма естественной убыли (Н.Е.У.) - (англ. rates of natural loss)

— предельная величина потери массы или объёма перевозимых

грузов или складируемых товарно-материальных ценностей, происходящих под воздействием внешней среды, вследствие определённых физико-химических свойств грузов или товаров.

За такие потери перевозчик, торговое предприятие или склад не несут ответственности.

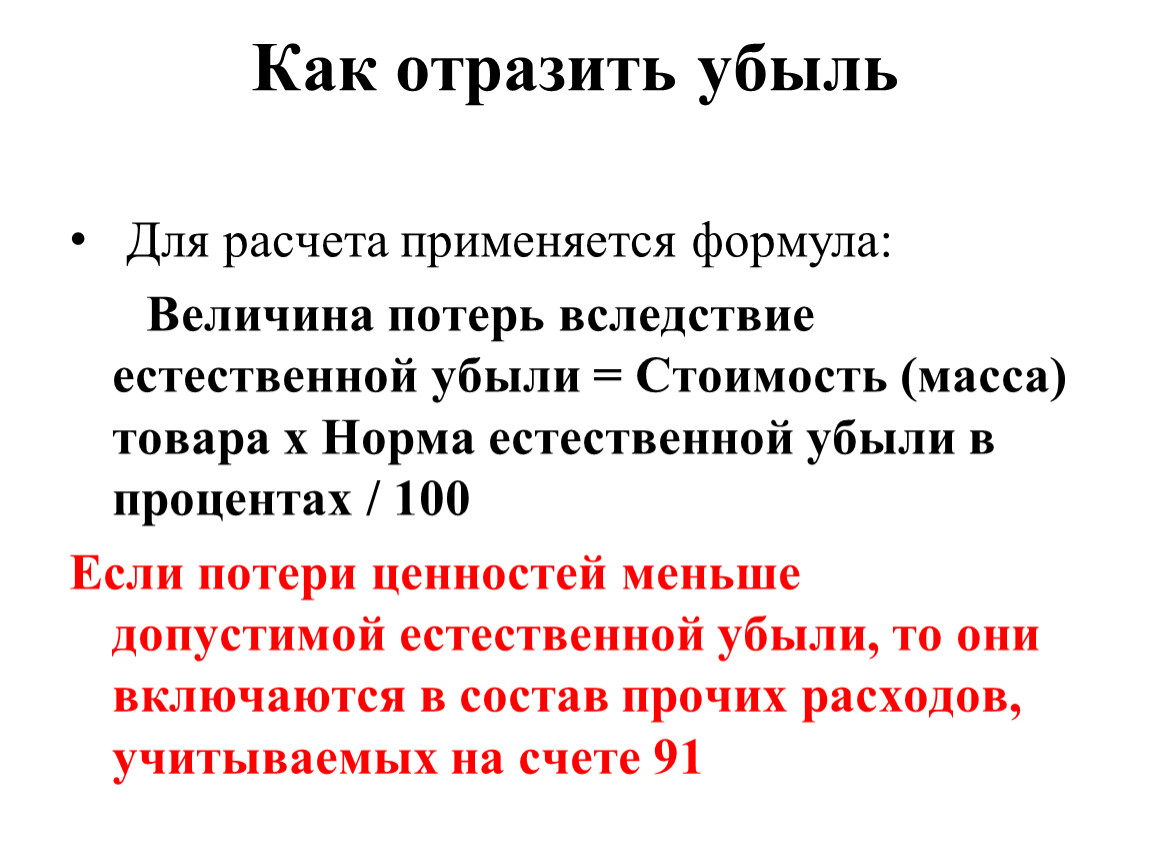

Как отразить убыль

Для расчета применяется формула:

Величина потерь вследствие естественной убыли = Стоимость (масса) товара х Норма естественной убыли в процентах / 100

Если потери ценностей меньше допустимой естественной убыли, то они включаются в состав прочих расходов, учитываемых на счете 91

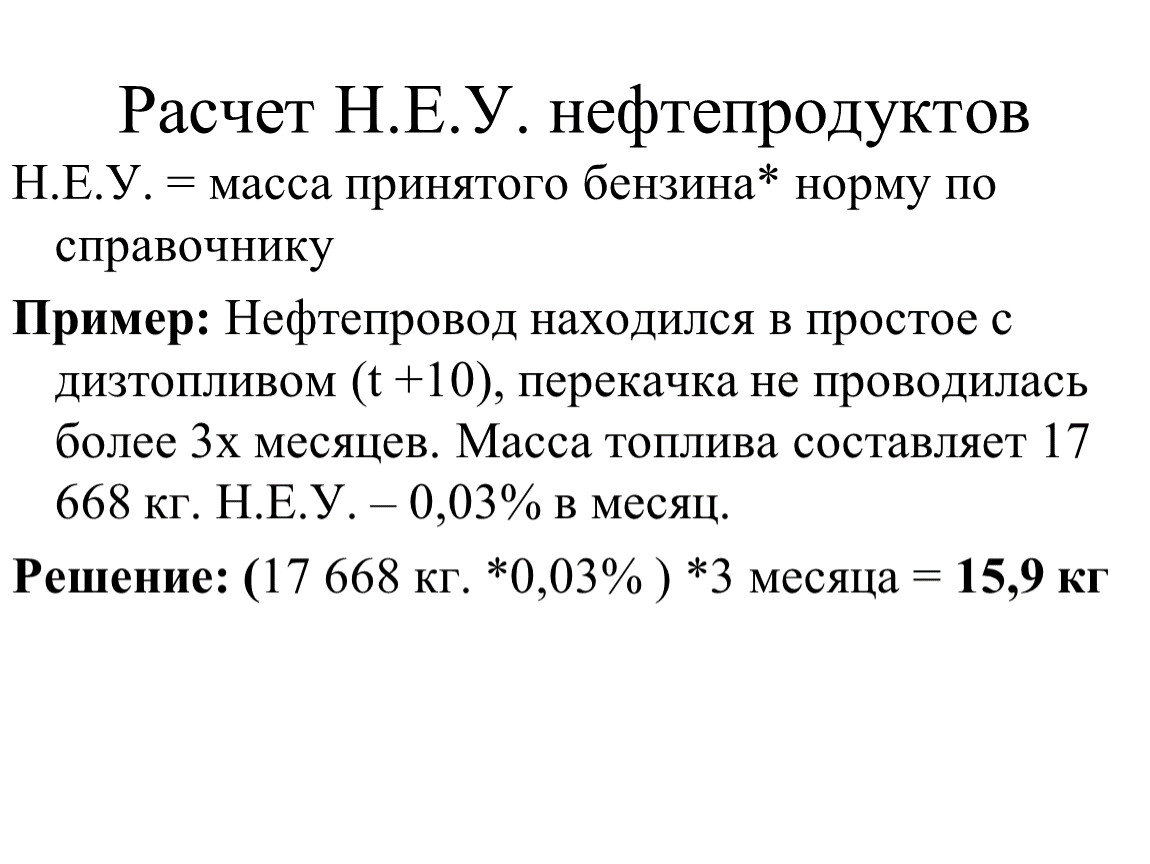

Расчет Н.Е.У. нефтепродуктов

Н.Е.У. = масса принятого бензина* норму по справочнику

Пример: Нефтепровод находился в простое с дизтопливом (t +10), перекачка не проводилась более 3х месяцев. Масса топлива составляет 17 668 кг. Н.Е.У. – 0,03% в месяц.

Решение: (17 668 кг. *0,03% ) *3 месяца = 15,9 кг

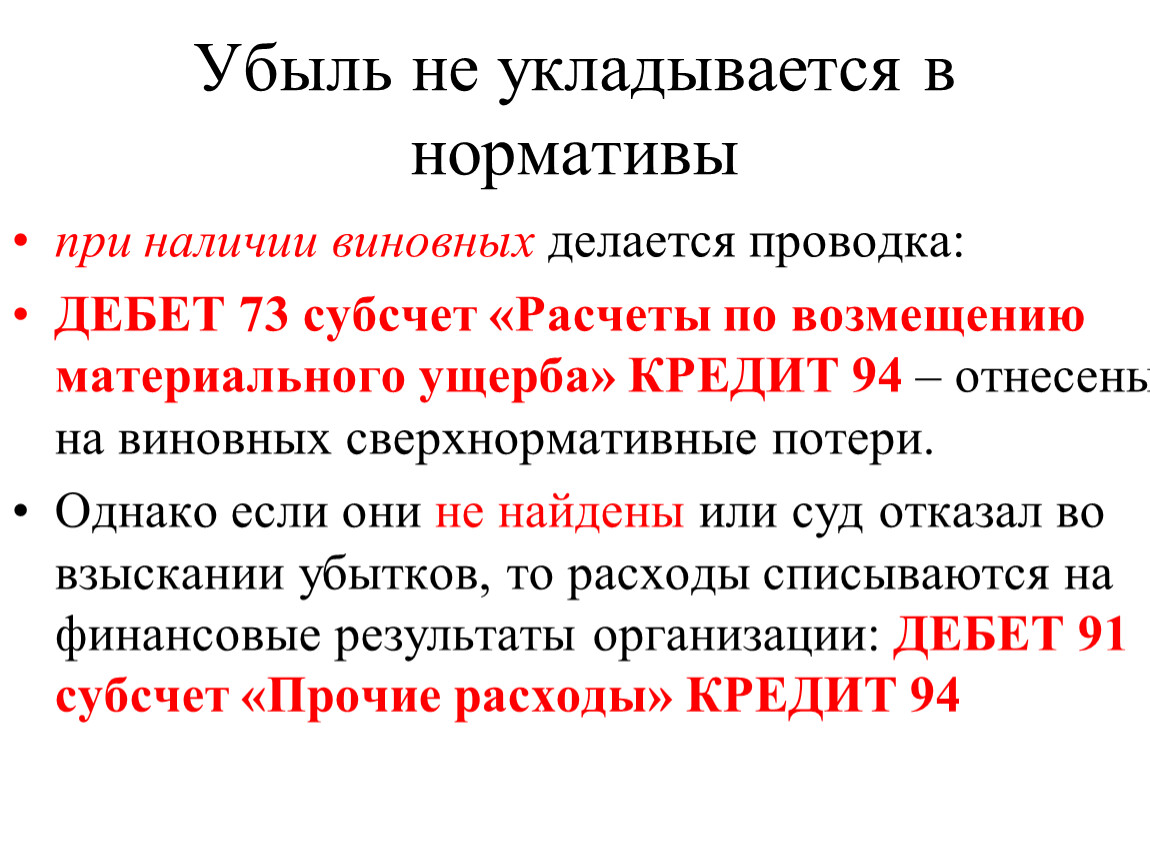

Убыль не укладывается в нормативы

при наличии виновных делается проводка:

ДЕБЕТ 73 субсчет «Расчеты по возмещению материального ущерба» КРЕДИТ 94 – отнесены на виновных сверхнормативные потери.

Однако если они не найдены или суд отказал во взыскании убытков, то расходы списываются на финансовые результаты организации: ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

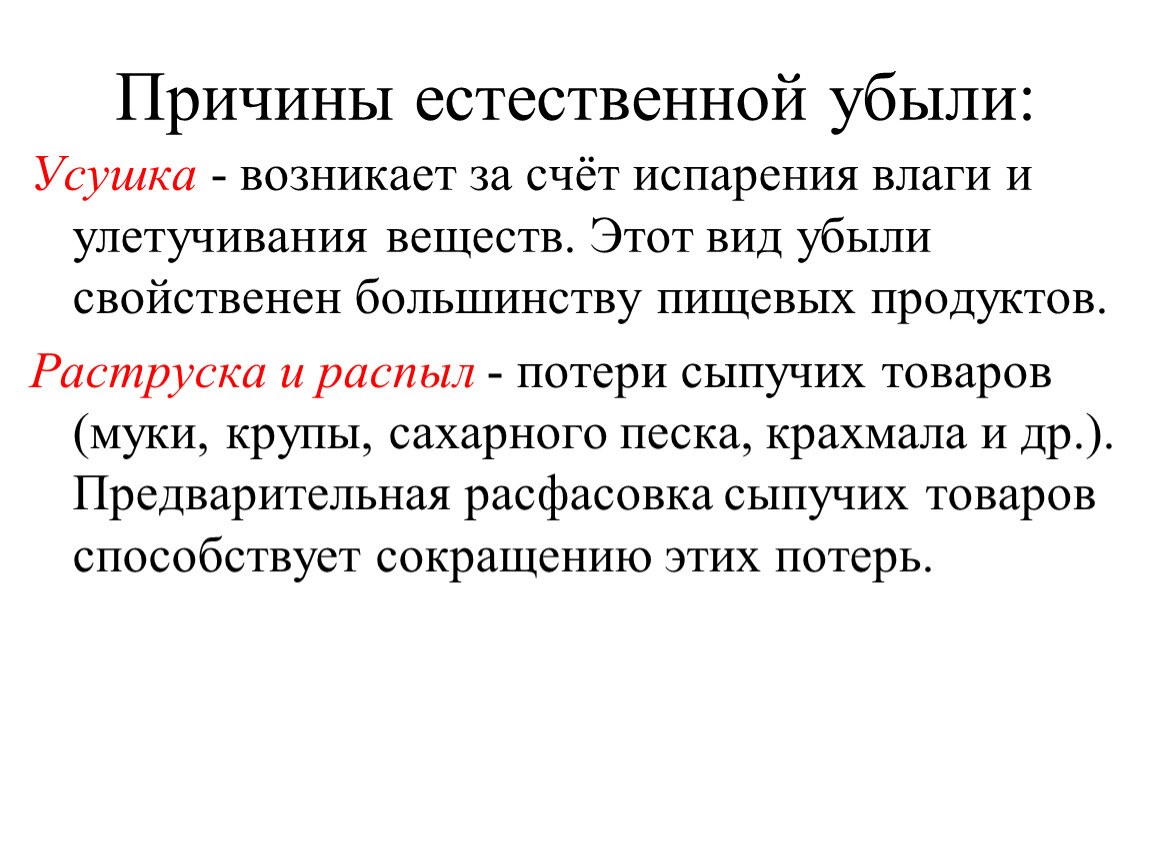

Причины естественной убыли:

Усушка - возникает за счёт испарения влаги и улетучивания веществ. Этот вид убыли свойственен большинству пищевых продуктов.

Раструска и распыл - потери сыпучих товаров (муки, крупы, сахарного песка, крахмала и др.). Предварительная расфасовка сыпучих товаров способствует сокращению этих потерь.

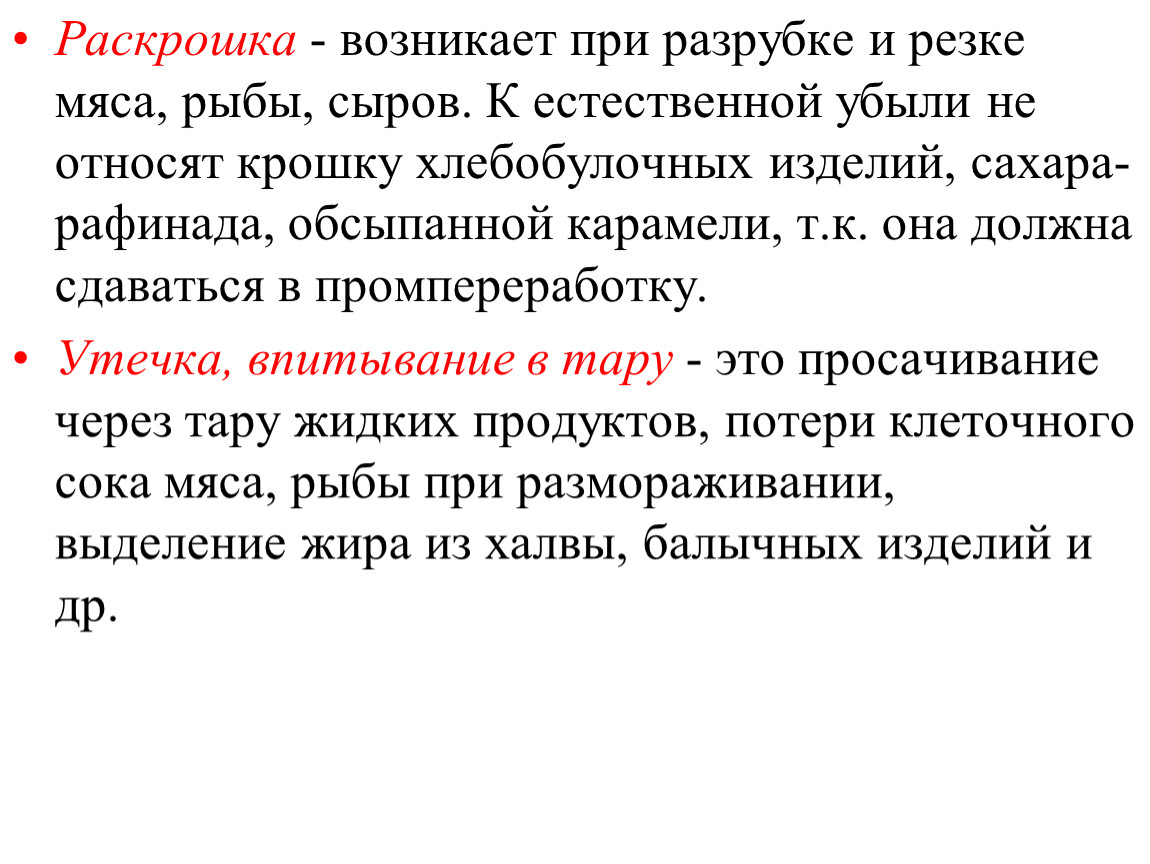

Раскрошка - возникает при разрубке и резке мяса, рыбы, сыров. К естественной убыли не относят крошку хлебобулочных изделий, сахара-рафинада, обсыпанной карамели, т.к. она должна сдаваться в промпереработку.

Утечка, впитывание в тару - это просачивание через тару жидких продуктов, потери клеточного сока мяса, рыбы при размораживании, выделение жира из халвы, балычных изделий и др.

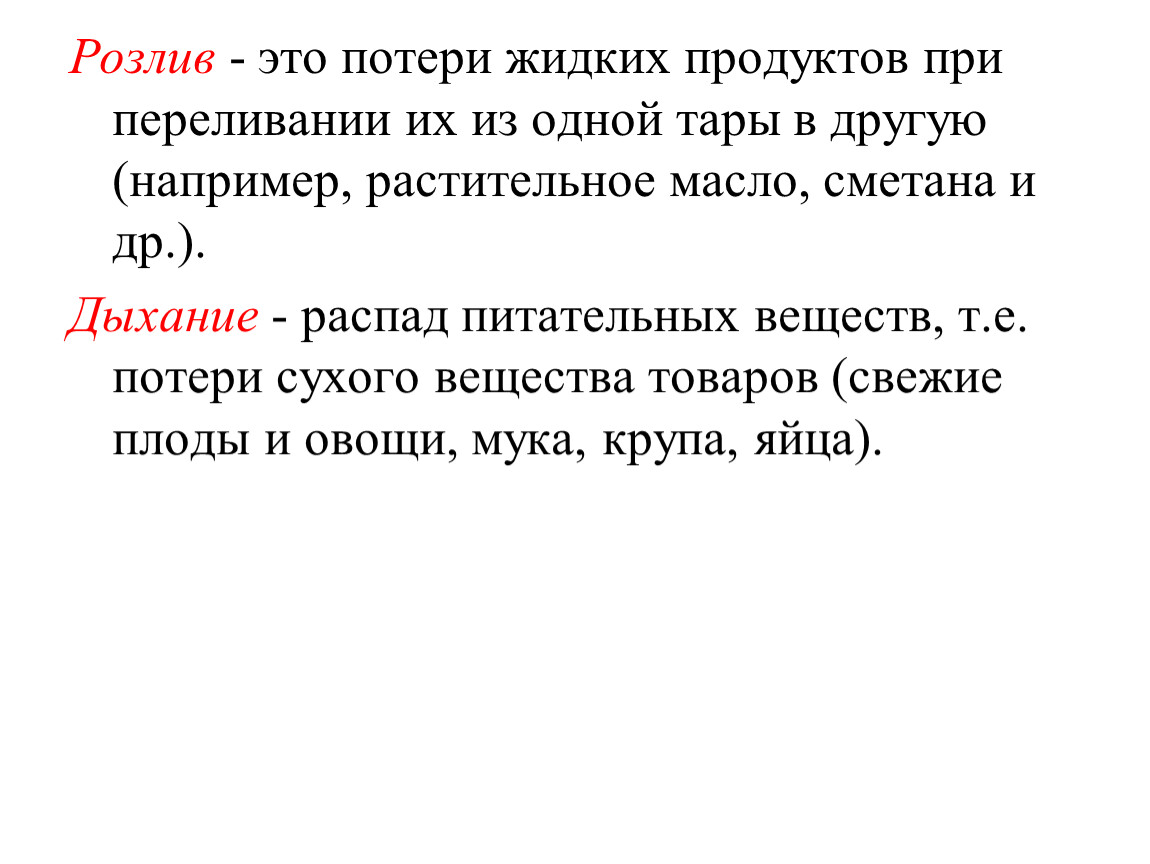

Розлив - это потери жидких продуктов при переливании их из одной тары в другую (например, растительное масло, сметана и др.).

Дыхание - распад питательных веществ, т.е. потери сухого вещества товаров (свежие плоды и овощи, мука, крупа, яйца).

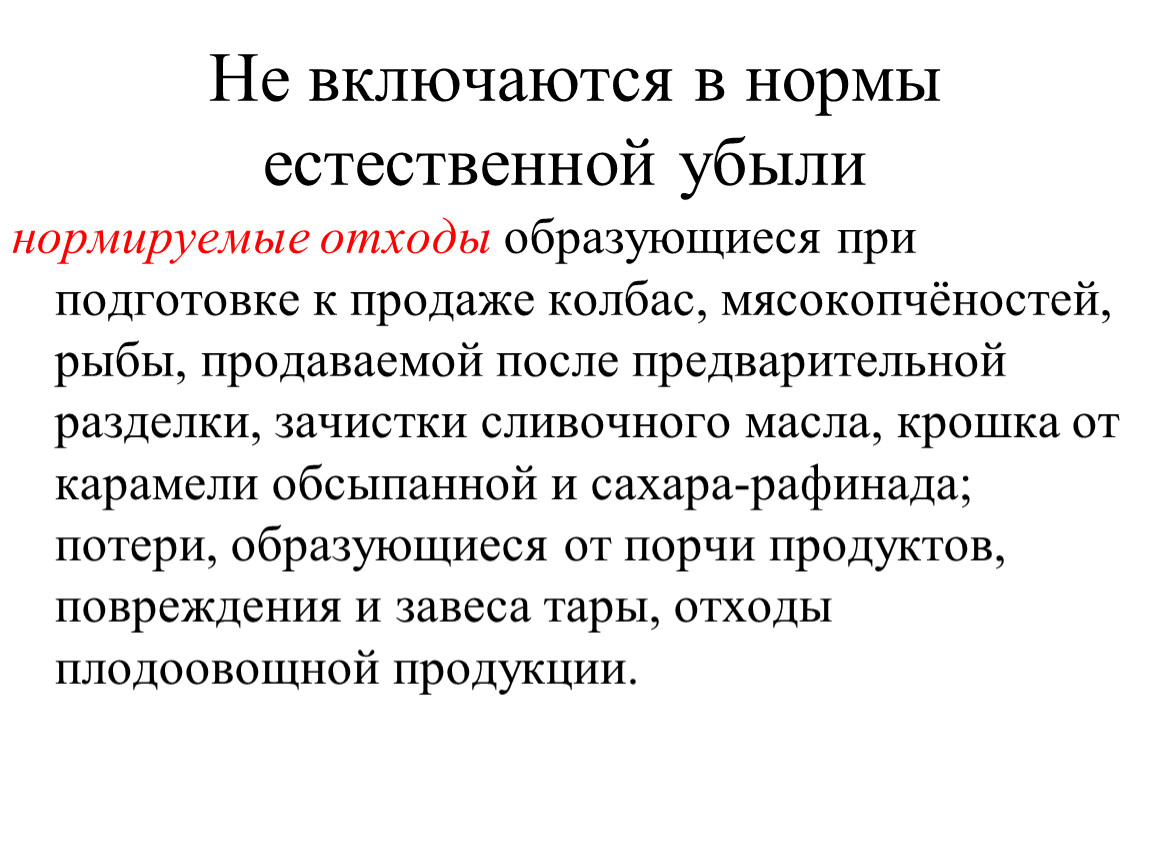

Не включаются в нормы естественной убыли

нормируемые отходы образующиеся при подготовке к продаже колбас, мясокопчёностей, рыбы, продаваемой после предварительной разделки, зачистки сливочного масла, крошка от карамели обсыпанной и сахара-рафинада; потери, образующиеся от порчи продуктов, повреждения и завеса тары, отходы плодоовощной продукции.

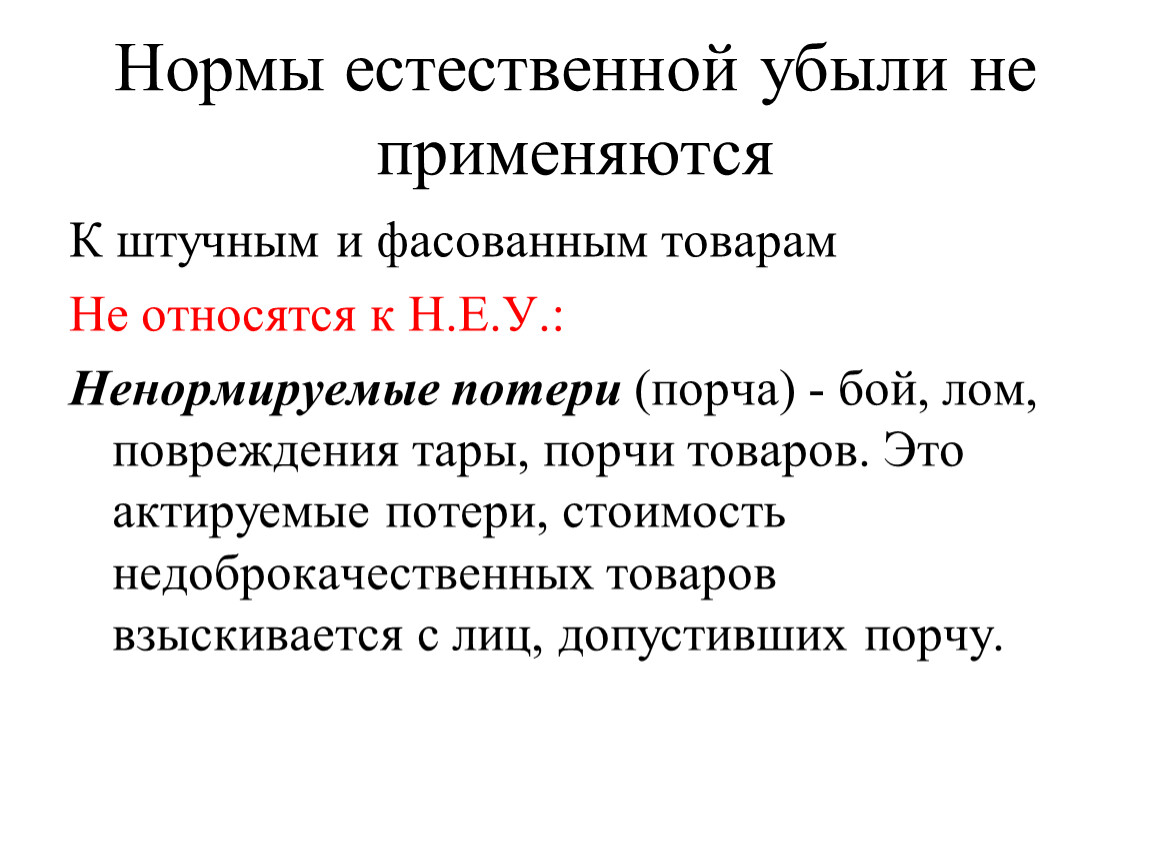

Нормы естественной убыли не применяются

К штучным и фасованным товарам

Не относятся к Н.Е.У.:

Ненормируемые потери (порча) - бой, лом, повреждения тары, порчи товаров. Это актируемые потери, стоимость недоброкачественных товаров взыскивается с лиц, допустивших порчу.

Приходуется, и соответствующая

сумма зачисляется

на финансовые

результаты организации

В пределах

норм

естественной

убыли

Сверх

норм

естественной

убыли

Если

виновные не

установлены

или суд

отказал во

взыскании

недостач

с них

Д 10,50...К 91

Относится на издержки

производства

или обращения

Относятся на счет

виновных лиц

Относятся на

финансовые

результаты

организации

Д 94 К 10,50…

Д 73 К 94

Д 94 К 10,50…

Д 91 К 94

Д 94 К 10,50…

Д 25,26 К 94

Регулирование разниц

Излишек

Недостача

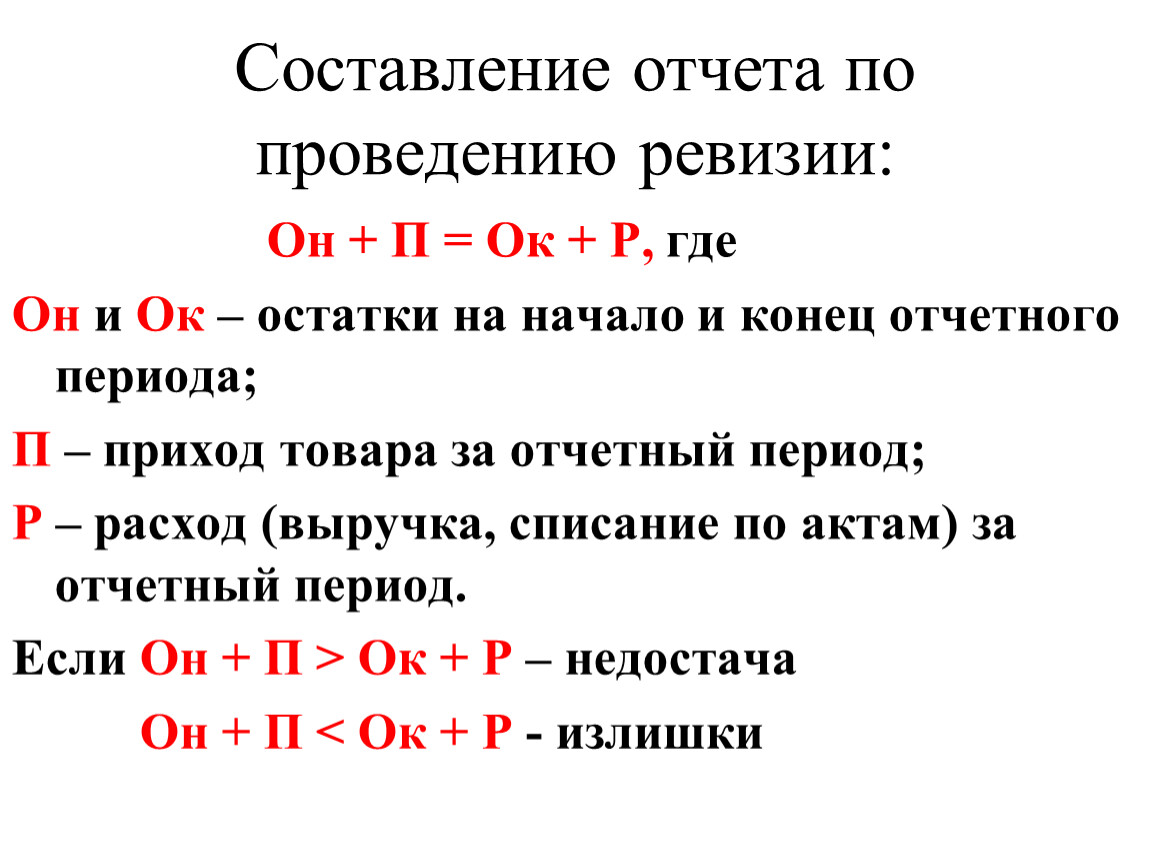

Составление отчета по проведению ревизии:

Он + П = Ок + Р, где

Он и Ок – остатки на начало и конец отчетного периода;

П – приход товара за отчетный период;

Р – расход (выручка, списание по актам) за отчетный период.

Если Он + П > Ок + Р – недостача

Он + П < Ок + Р - излишки

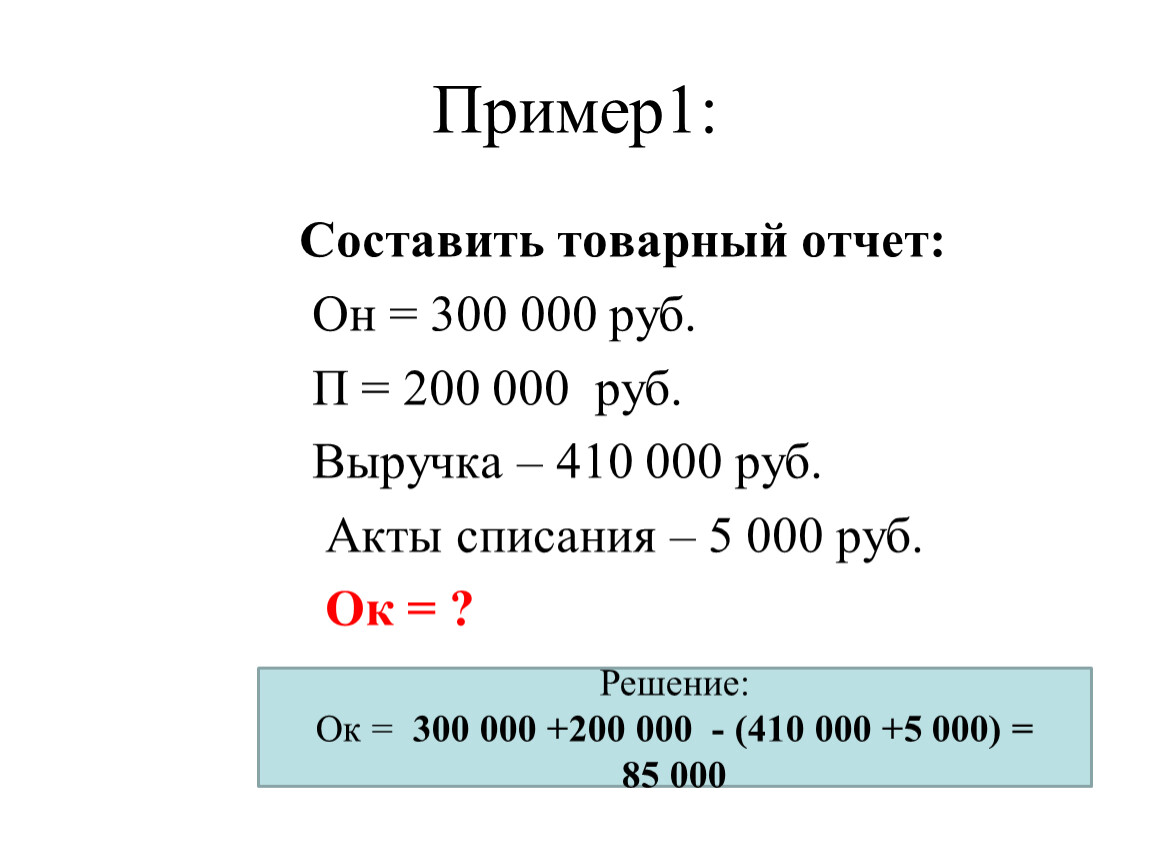

Пример1:

Составить товарный отчет:

Он = 300 000 руб.

П = 200 000 руб.

Выручка – 410 000 руб.

Акты списания – 5 000 руб.

Ок = ?

Решение:

Ок = 300 000 +200 000 - (410 000 +5 000) =

85 000

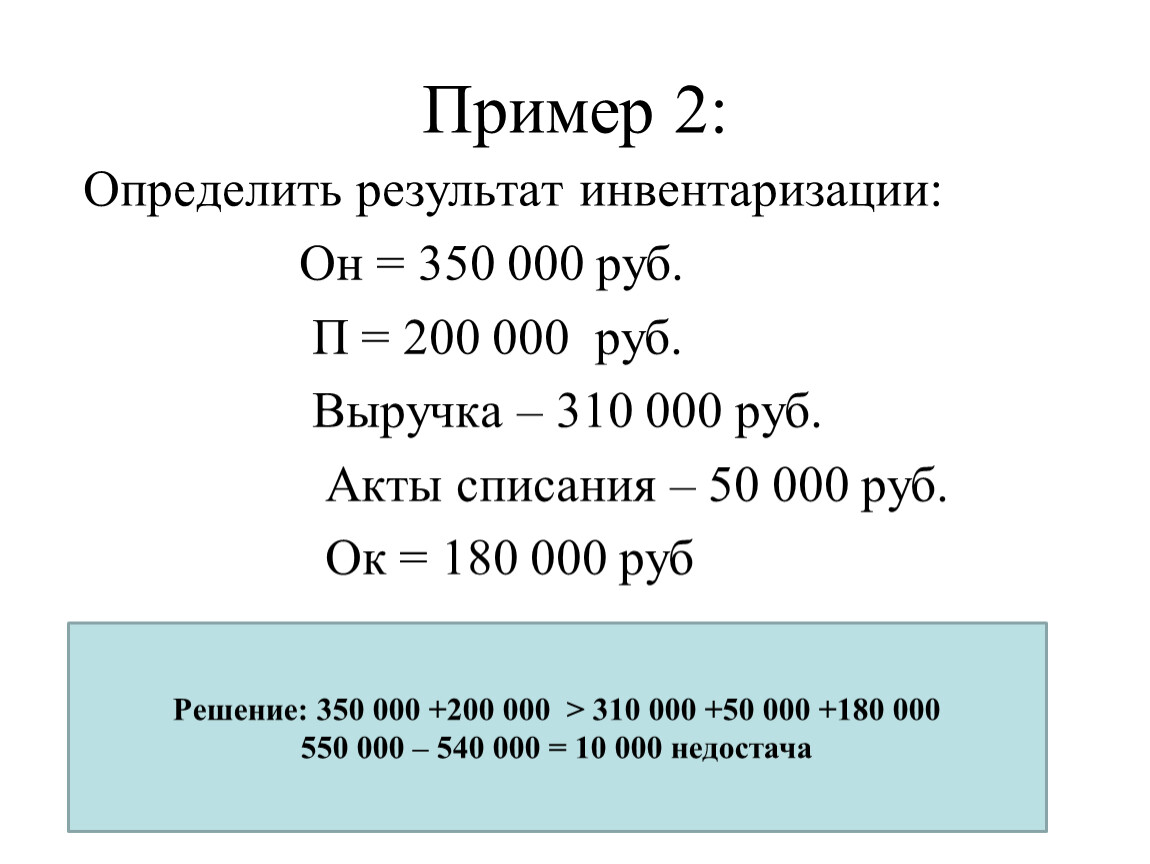

Пример 2:

Определить результат инвентаризации:

Он = 350 000 руб.

П = 200 000 руб.

Выручка – 310 000 руб.

Акты списания – 50 000 руб.

Ок = 180 000 руб

Решение: 350 000 +200 000 > 310 000 +50 000 +180 000

550 000 – 540 000 = 10 000 недостача

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.