Поделиться

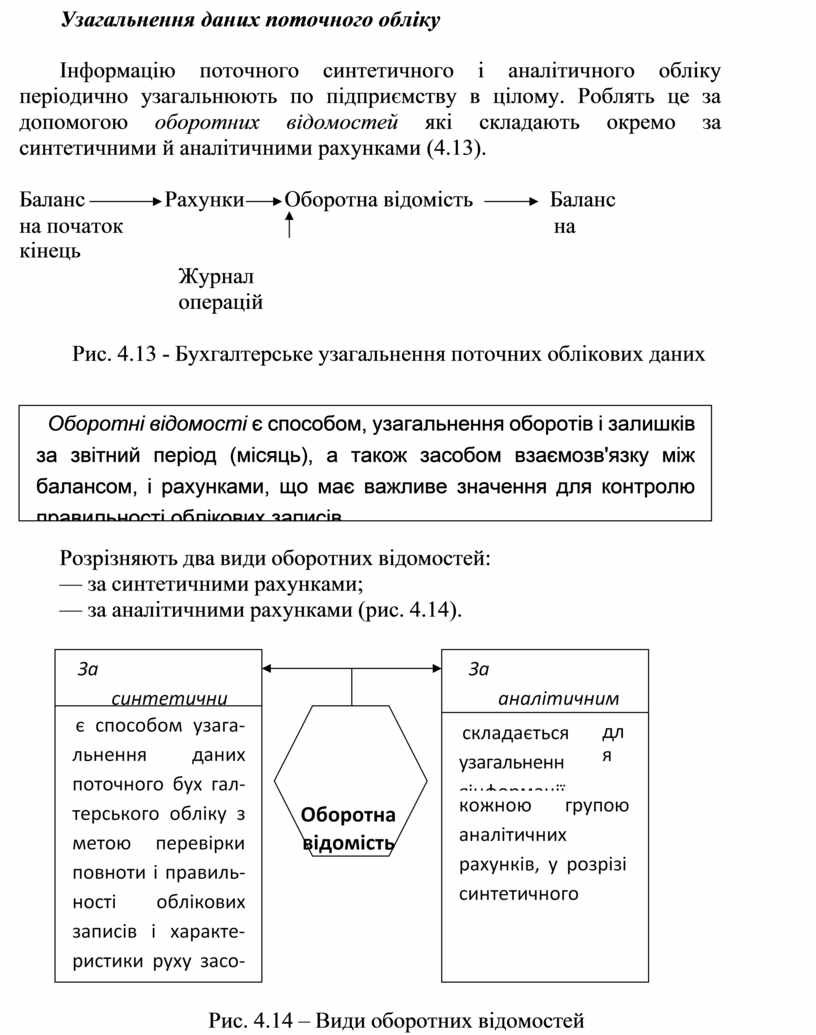

Узагальнення даних поточного обліку

Інформацію поточного синтетичного і аналітичного обліку періодично узагальнюють по підприємству в цілому. Роблять це за допомогою оборотних відомостей які складають окремо за синтетичними й аналітичними рахунками (4.13).

![]()

![]()

![]() Баланс Рахунки Оборотна відомість Баланс на початок

Баланс Рахунки Оборотна відомість Баланс на початок ![]() на кінець

на кінець

Журнал операцій

Рис. 4.13 - Бухгалтерське узагальнення поточних облікових даних

|

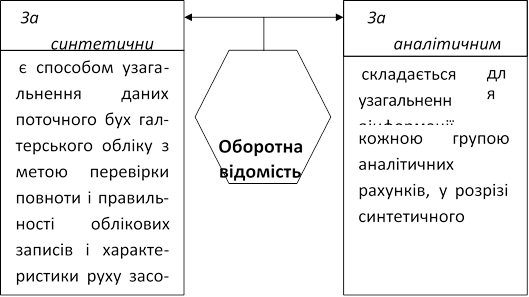

Розрізняють два види оборотних відомостей:

— за синтетичними рахунками;

— за аналітичними рахунками (рис. 4.14).

|

Рис. 4.14 – Види оборотних відомостей

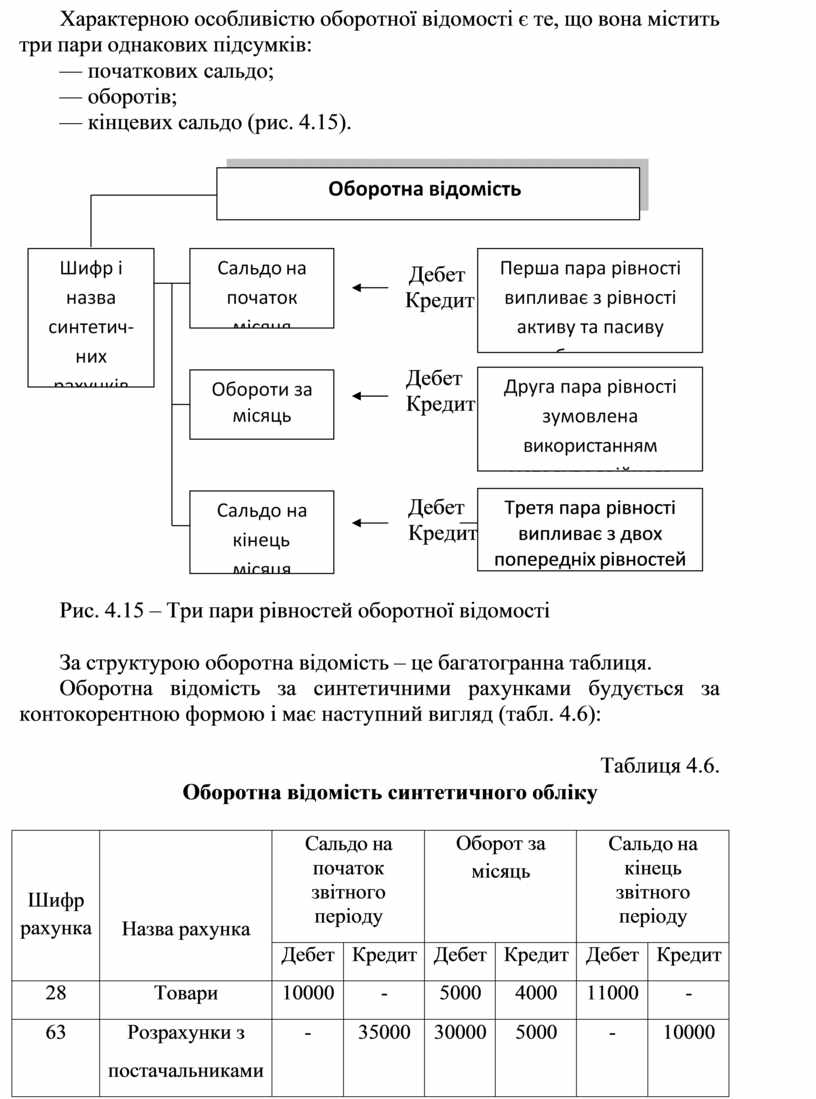

Характерною особливістю оборотної відомості є те, що вона містить три пари однакових підсумків:

— початкових сальдо;

— оборотів;

—

кінцевих сальдо

(рис. 4.15).

кінцевих сальдо

(рис. 4.15).

|

Дебет Кредит

![]()

![]() Дебет Кредит

Дебет Кредит

![]()

![]()

Дебет Кредит

Дебет Кредит

Рис. 4.15 – Три пари рівностей оборотної відомості

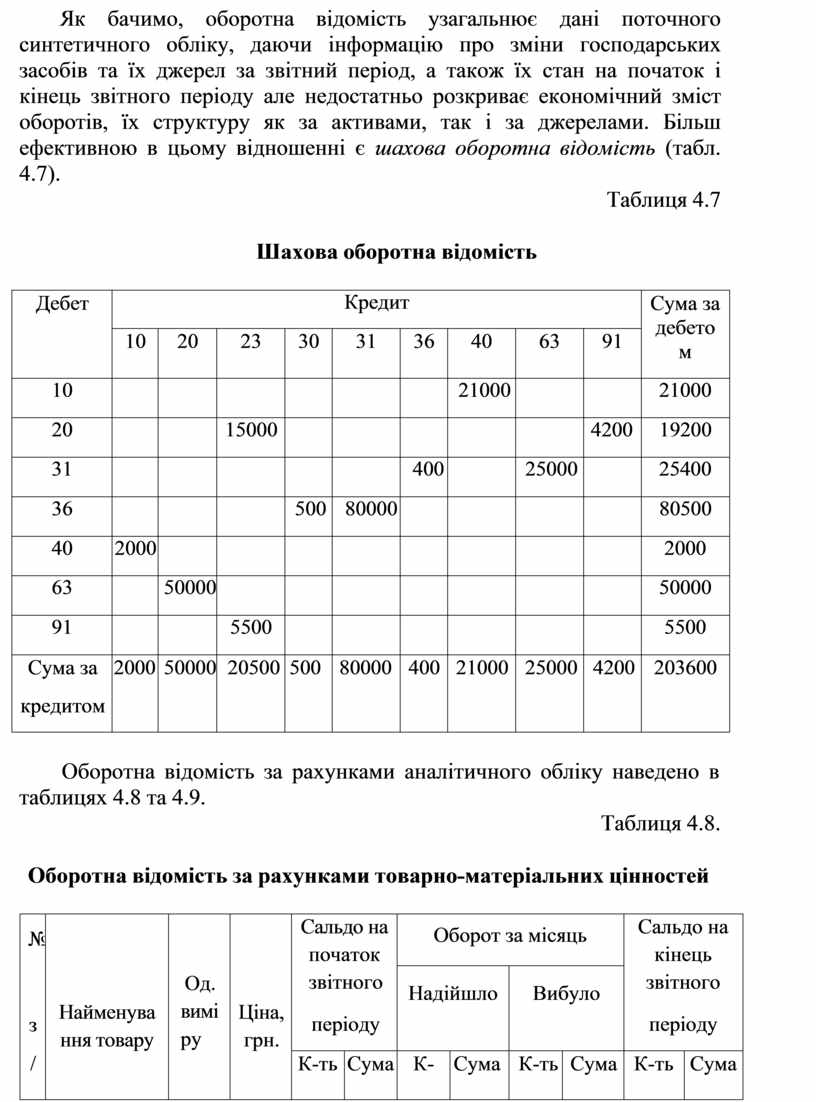

За структурою оборотна відомість – це багатогранна таблиця.

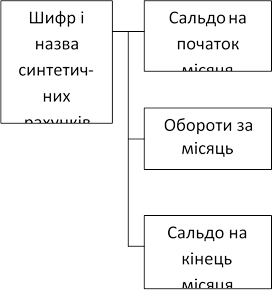

Оборотна відомість за синтетичними рахунками будується за контокорентною формою і має наступний вигляд (табл. 4.6):

Таблиця 4.6.

Оборотна відомість синтетичного обліку

|

Шифр рахунка |

Назва рахунка |

Сальдо на початок звітного періоду |

Оборот за місяць |

Сальдо на кінець звітного періоду |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

28 |

Товари |

10000 |

- |

5000 |

4000 |

11000 |

- |

|

63 |

Розрахунки з постачальниками |

- |

35000 |

30000 |

5000 |

- |

10000 |

|

… |

… |

|

|

|

|

|

|

|

|

Всього: |

|

|

|

|

|

|

Як бачимо, оборотна відомість узагальнює дані поточного синтетичного обліку, даючи інформацію про зміни господарських засобів та їх джерел за звітний період, а також їх стан на початок і кінець звітного періоду але недостатньо розкриває економічний зміст оборотів, їх структуру як за активами, так і за джерелами. Більш ефективною в цьому відношенні є шахова оборотна відомість (табл. 4.7).

Таблиця 4.7

Шахова оборотна відомість

|

Дебет |

Кредит |

Сума за дебето м |

||||||||

|

10 |

20 |

23 |

30 |

31 |

36 |

40 |

63 |

91 |

||

|

10 |

|

|

|

|

|

|

21000 |

|

|

21000 |

|

20 |

|

|

15000 |

|

|

|

|

|

4200 |

19200 |

|

31 |

|

|

|

|

|

400 |

|

25000 |

|

25400 |

|

36 |

|

|

|

500 |

80000 |

|

|

|

|

80500 |

|

40 |

2000 |

|

|

|

|

|

|

|

|

2000 |

|

63 |

|

50000 |

|

|

|

|

|

|

|

50000 |

|

91 |

|

|

5500 |

|

|

|

|

|

|

5500 |

|

Сума за кредитом |

2000 |

50000 |

20500 |

500 |

80000 |

400 |

21000 |

25000 |

4200 |

203600 |

Оборотна відомість за рахунками аналітичного обліку наведено в таблицях 4.8 та 4.9.

Таблиця 4.8.

Оборотна відомість за рахунками товарно-матеріальних цінностей

|

№

з / п |

Найменува ння товару |

Од. вимі ру |

Ціна, грн. |

Сальдо на початок звітного періоду |

Оборот за місяць |

Сальдо на кінець звітного періоду |

|||||

|

Надійшло |

Вибуло |

||||||||||

|

К-ть |

Сума |

К- ть |

Сума |

К-ть |

Сума |

К-ть |

Сума |

||||

|

1 |

Борошно |

кг |

6,0 |

100 |

600 |

50 |

300 |

50 |

300 |

100 |

600 |

|

2 |

Цукор |

кг |

10,0 |

400 |

4000 |

100 |

1000 |

50 |

500 |

450 |

4500 |

|

3 |

Масло |

кг |

45,0 |

- |

- |

100 |

4500 |

50 |

2250 |

50 |

2250 |

|

… |

… |

|

|

|

|

|

|

|

|

|

|

|

|

Всього: |

|

|

|

4600 |

|

5800 |

|

3050 |

|

7350 |

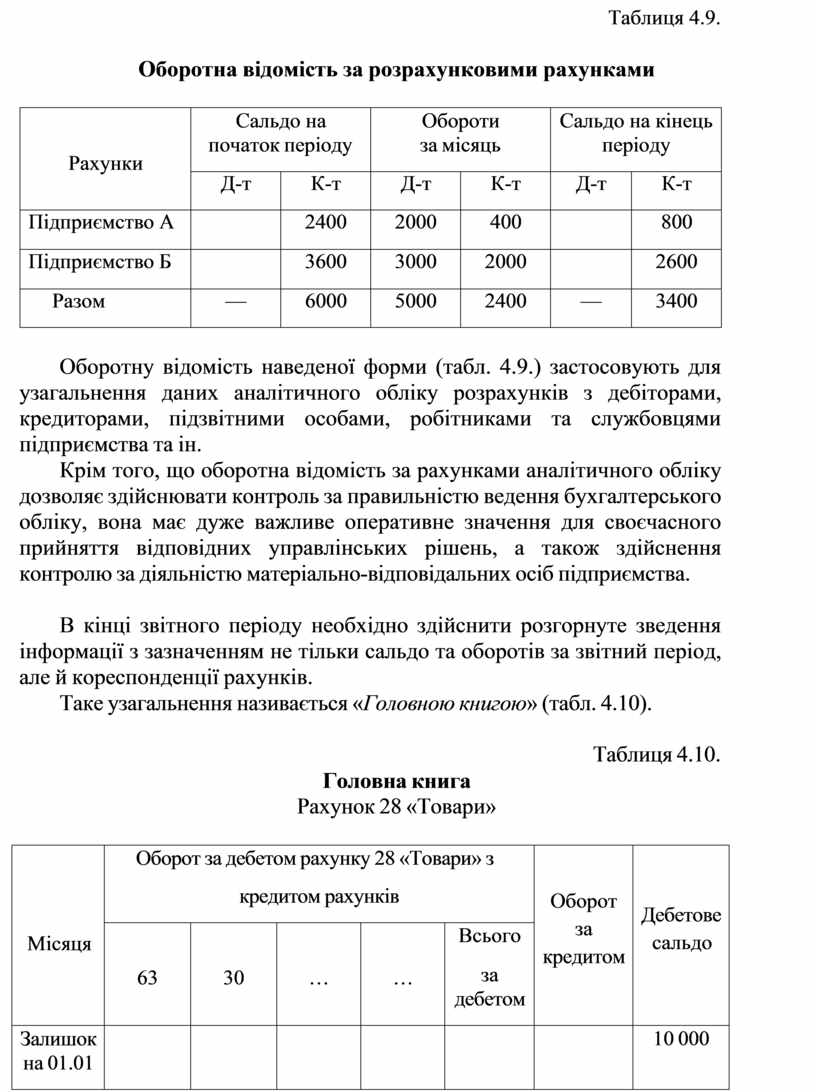

Таблиця 4.9.

Оборотна відомість за розрахунковими рахунками

|

Рахунки |

Сальдо на початок періоду |

Обороти за місяць |

Сальдо на кінець періоду |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|

Підприємство А |

|

2400 |

2000 |

400 |

|

800 |

|

Підприємство Б |

|

3600 |

3000 |

2000 |

|

2600 |

|

Разом |

— |

6000 |

5000 |

2400 |

— |

3400 |

Оборотну відомість наведеної форми (табл. 4.9.) застосовують для узагальнення даних аналітичного обліку розрахунків з дебіторами, кредиторами, підзвітними особами, робітниками та службовцями підприємства та ін.

Крім того, що оборотна відомість за рахунками аналітичного обліку дозволяє здійснювати контроль за правильністю ведення бухгалтерського обліку, вона має дуже важливе оперативне значення для своєчасного прийняття відповідних управлінських рішень, а також здійснення контролю за діяльністю матеріально-відповідальних осіб підприємства.

В кінці звітного періоду необхідно здійснити розгорнуте зведення інформації з зазначенням не тільки сальдо та оборотів за звітний період, але й кореспонденції рахунків.

Таке узагальнення називається «Головною книгою» (табл. 4.10).

Таблиця 4.10.

Головна книга

Рахунок 28 «Товари»

|

Місяця |

Оборот за дебетом рахунку 28 «Товари» з кредитом рахунків |

Оборот за кредитом |

Дебетове сальдо |

||||

|

63 |

30 |

… |

… |

Всього за дебетом |

|||

|

Залишок на 01.01 |

|

|

|

|

|

|

10 000 |

|

Січень |

3000 |

2000 |

|

|

5000 |

4000 |

11000 |

|

Лютий |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.