Поделиться

Узагальнення даних поточного обліку

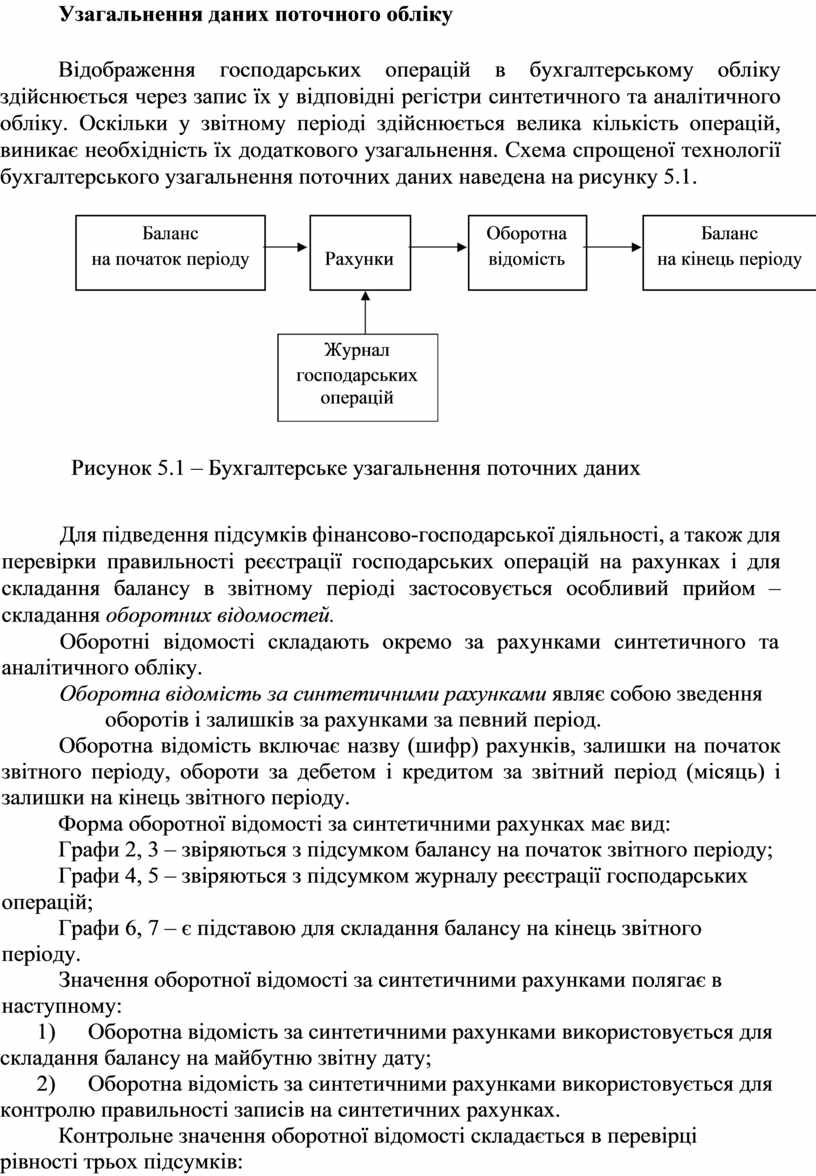

Відображення господарських операцій в бухгалтерському обліку здійснюється через запис їх у відповідні регістри синтетичного та аналітичного обліку. Оскільки у звітному періоді здійснюється велика кількість операцій, виникає необхідність їх додаткового узагальнення. Схема спрощеної технології бухгалтерського узагальнення поточних даних наведена на рисунку 5.1.

|

Баланс |

|

|

|

Оборотна |

|

Баланс |

|

на початок періоду |

|

Рахунки |

|

відомість |

|

на кінець періоду |

|

|

|

|

|

|

|

|

![]()

![]()

![]()

Журнал

господарських

операцій

Рисунок 5.1 – Бухгалтерське узагальнення поточних даних

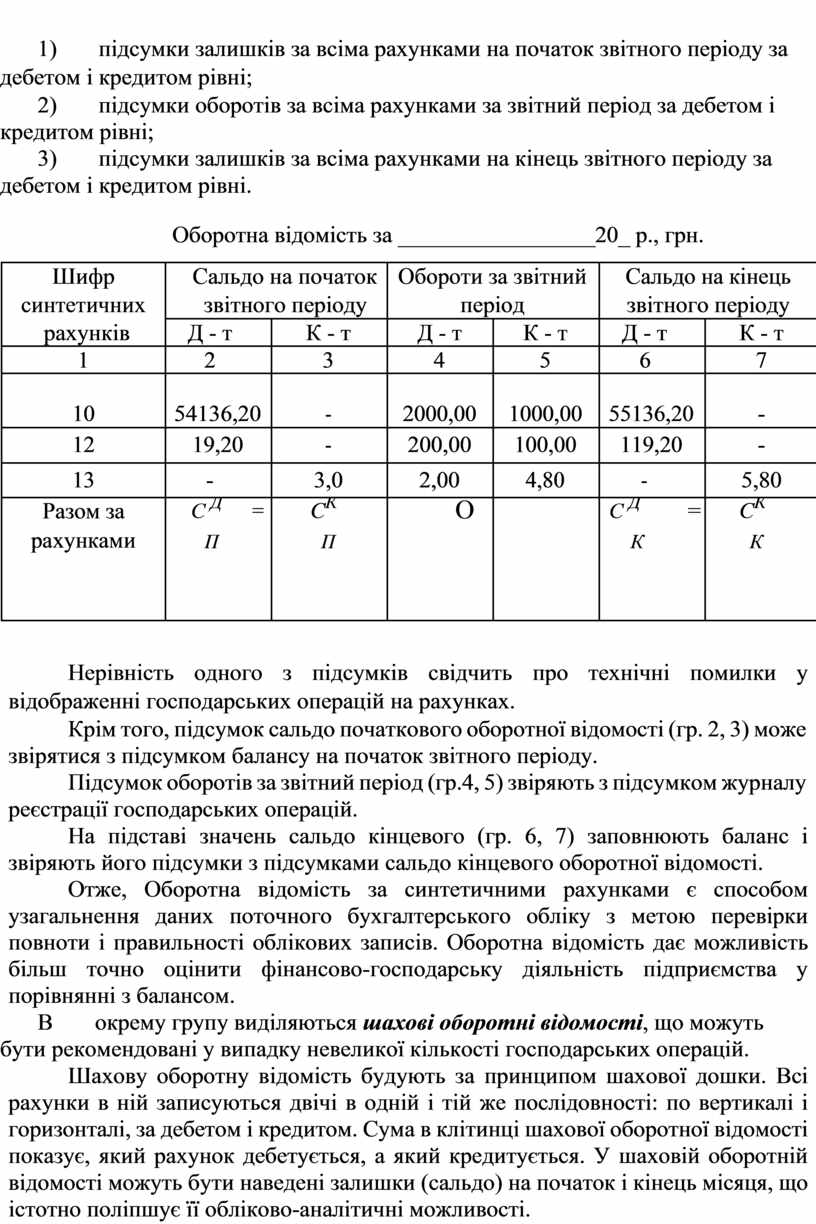

Для підведення підсумків фінансово-господарської діяльності, а також для перевірки правильності реєстрації господарських операцій на рахунках і для складання балансу в звітному періоді застосовується особливий прийом – складання оборотних відомостей.

Оборотні відомості складають окремо за рахунками синтетичного та аналітичного обліку.

Оборотна відомість за синтетичними рахунками являє собою зведення оборотів і залишків за рахунками за певний період.

Оборотна відомість включає назву (шифр) рахунків, залишки на початок звітного періоду, обороти за дебетом і кредитом за звітний період (місяць) і залишки на кінець звітного періоду.

Форма оборотної відомості за синтетичними рахунках має вид:

Графи 2, 3 – звіряються з підсумком балансу на початок звітного періоду; Графи 4, 5 – звіряються з підсумком журналу реєстрації господарських

операцій;

Графи 6, 7 – є підставою для складання балансу на кінець звітного

періоду.

Значення оборотної відомості за синтетичними рахунками полягає в наступному:

1) Оборотна відомість за синтетичними рахунками використовується для складання балансу на майбутню звітну дату;

2) Оборотна відомість за синтетичними рахунками використовується для контролю правильності записів на синтетичних рахунках.

Контрольне значення оборотної відомості складається в перевірці рівності трьох підсумків:

1) підсумки залишків за всіма рахунками на початок звітного періоду за дебетом і кредитом рівні;

2) підсумки оборотів за всіма рахунками за звітний період за дебетом і кредитом рівні;

3) підсумки залишків за всіма рахунками на кінець звітного періоду за дебетом і кредитом рівні.

Оборотна відомість за _________________20_ р., грн.

|

Шифр |

Сальдо на початок |

Обороти за звітний |

Сальдо на кінець |

|||||

|

синтетичних |

звітного періоду |

період |

звітного періоду |

|||||

|

рахунків |

Д - т |

|

К - т |

Д - т |

К - т |

Д - т |

|

К - т |

|

1 |

2 |

|

3 |

4 |

5 |

6 |

|

7 |

|

10 |

54136,20 |

- |

2000,00 |

1000,00 |

55136,20 |

- |

||

|

12 |

19,20 |

- |

200,00 |

100,00 |

119,20 |

- |

||

|

|

|

|

|

|

|

|

|

|

|

13 |

- |

|

3,0 |

2,00 |

4,80 |

- |

|

5,80 |

|

|

|

|

|

|

|

|

|

|

|

Разом за |

С Д |

= |

СК |

О |

|

С Д |

= |

СК |

|

рахунками |

П |

|

П |

|

|

К |

|

К |

|

|

|

|

|

|

|

|

|

|

Нерівність одного з підсумків свідчить про технічні помилки у відображенні господарських операцій на рахунках.

Крім того, підсумок сальдо початкового оборотної відомості (гр. 2, 3) може звірятися з підсумком балансу на початок звітного періоду.

Підсумок оборотів за звітний період (гр.4, 5) звіряють з підсумком журналу реєстрації господарських операцій.

На підставі значень сальдо кінцевого (гр. 6, 7) заповнюють баланс і звіряють його підсумки з підсумками сальдо кінцевого оборотної відомості.

Отже, Оборотна відомість за синтетичними рахунками є способом узагальнення даних поточного бухгалтерського обліку з метою перевірки повноти і правильності облікових записів. Оборотна відомість дає можливість більш точно оцінити фінансово-господарську діяльність підприємства у порівнянні з балансом.

В окрему групу виділяються шахові оборотні відомості, що можуть бути рекомендовані у випадку невеликої кількості господарських операцій.

Шахову оборотну відомість будують за принципом шахової дошки. Всі рахунки в ній записуються двічі в одній і тій же послідовності: по вертикалі і горизонталі, за дебетом і кредитом. Сума в клітинці шахової оборотної відомості показує, який рахунок дебетується, а який кредитується. У шаховій оборотній відомості можуть бути наведені залишки (сальдо) на початок і кінець місяця, що істотно поліпшує її обліково-аналітичні можливості.

Оборотні відомості, складені за даними аналітичних рахунків, називаються оборотними відомостями за аналітичними рахунками.

Такі оборотні відомості складаються в кількісно-сумовому або сумовому виразі з метою деталізації інформації в розрізі синтетичного рахунка.

Оборотні відомості бувають двох видів:

1) Оборотні відомості по товарно-матеріальних рахунках (у кількісно-сумовому виразі);

2) Оборотні відомості за рахунками розрахунків і джерел засобів (у грошовому виразі).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.