Поделиться

Варианты контрольной работы

Назначение

Контрольная работа входит в состав КИМ и предназначена для итогового контроля и оценки знаний и умений аттестуемых, соответствующих контролируемым компетенциям по программе учебной дисциплины ОП.09Аудит, программы подготовки специалистов среднего звена 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Продолжительность выполнения: 80 минут

Задания контрольной работы

Вариант 1

1. Аудит средств на счетах в банках и кредитных операций.

2. Особенности различных видов аудита в отношении их организации и регулирования и перспективы аудита в соответствии с МСА.

3. Задача:

Определить последствия выявленной аудитором ошибки, которая заключается в неправильном начислении заработной платы: на 8000 руб. больше по отношению к фактическому уровню выполнения работ. Какой вид аудиторского вывода выберет аудитор?

3.Решение.

Излишнее начисление заработной платы означает, что предприятие занизило финансовый результат на 8000 руб. и, тем самым, налог на прибыль был начислен неправильно. Ответственность за выявленные ошибки несет руководство компании, главный бухгалтер и непосредственно лица, которые допустили ошибку.

После выявления этой ошибки аудитор должен исследовать причины ее возникновения (арифметические ошибки, неумышленное действие, преднамеренное действие), анализируя другие документы и собирая информацию разными методами.

Аудитор определяет порог существенности выявленного нарушения. Согласно ПСБУ 1, законодательно не установлены четкие пороги существенности для отдельных объектов учета. Существуют определенные рекомендации Министерства Финансов, но предприятие может самостоятельно определять порог существенности. Соответственно, в зависимости от уровня существенности ошибки аудитор и будет составлять аудиторский вывод.

Далее, устанавливается уровень существенности ошибки. Аудитор должен определить возможное преднамеренное действие или неумышленную ошибку при составлении финансовой отчетности.

Если аудитор решит, что возможное преднамеренное действие или ошибка могли привести к тому, что была составлена неправильная отчетность, ему для установления истины нужно выполнить дополнительные процедуры. Необходимо объяснение должностных лиц и третьих лиц с указанием тех, кто совершил ошибку или преднамеренное действие (должность, фамилия, имя, отчество), Причину ошибки или преднамеренного действия (цель, причины, условия), размер понесенного материального вреда и другие последствия.

При выявлении ошибок или преднамеренного действия, недостатков в отчетности аудитор оповещает владельцев, уполномоченных ими лиц, заказчиков и требует принять меры для их исправления. Руководитель должен взыскать излишние выплаченные средства, внести исправительные записи на сумму ошибки в бухгалтерском учете.

Аудитор готовит аудиторский отчет по выявленной ошибке. Далее, аудитор делает аудиторский вывод про состояние бухгалтерского учета и достоверности поданной отчетности. Если ошибка существенна (по учетной политике предприятия), то аудитор учитывает ее в составлении аудиторского вывода. Если ошибка не существенна, то аудитор указывает в заключении, что ошибка не оказала существенного влияния на результаты предприятия. Если ошибка исправлена до публичного объявления предприятием отчетности, то в заключении это может быть указано.

Аудитор может сделать негативный аудиторский вывод, если эта ошибка делает недостоверными результаты финансовой отчетности. Но в случае, когда просчеты, отклонения, которые были выявлены аудитором во время проверки, были ликвидированы до момента составления аудиторского вывода, то есть основания для издания условно позитивного вывода. При этом аудитор делает предостережение, что показатели отчетности являются достоверными с учетом этих отклонений по состоянию на соответствующую дату.

Вариант 2

1. Аудит денежных средств в кассе.

2. Соотношение международных стандартов финансовой отчетности и аудита.

3.Задача:

Студенту 4 курса факультета менеджмента так понравилась дисциплина "Аудит", что он намеревается получить во время учебы сертификат аудитора и создать аудиторскую фирму. Его общий трудовой стаж - 6 лет, из них 4 года он был предпринимателем и 2 года работал по совместительству бухгалтером малого предприятия. После защиты дипломной работы ему будет присвоена квалификация по специальности «Менеджмент организации». Является ли осуществимым его желание?

3.Решение

Студент 4 курса не может получить сертификат аудитора, потому что не выполняются требования к получению сертификата аудитора :

- нет высшего образования

- образование должно быть экономическая или юридическая не ниже уровня "специалист", "магистр";

- не соблюденные требования к опыту работы - не менее три года подряд на должностях бухгалтера, экономиста, юриста, финансиста, ревизора, помощника аудитора - в условии задаче 2 годы.

Вариант 3

1. Методические приемы внутреннего аудита.

2. Аудит основных средств.

3. Задача:

Планируется создать аудиторскую фирму «Аудит - академия», учредителями которой будут Ткач Ф.Ф., Грач Д.Д. (физические лица) и ООО «Авто-Люкс», МП «Мир перевозок" - юридические лица, доли которых в уставном фонде составляют соответственно 20%, 30%, 30%, 20%. Грач Д.Д. - аудитор, который владеет сертификатом аудитора. В уставе аудиторской фирмы предусмотрено осуществление следующих видов деятельности: аудит, консультации по вопросам ведения бухгалтерского учета и налогообложения, издательская деятельность, торговая и посредническая деятельность. Будет зарегистрировано такое аудиторская фирма в АП?

3.Решение.

Фирма не может быть зарегистрирована в АП, как аудиторская потому, что:

- не соблюдены требования к доли учредителей аудиторской фирмы. Общая доля учредителей, которые не являются аудиторами, не может превышать 30%, следовательно, доля Грача Д.Д. должна быть не менее

70%, а в условии задачи 30%;

- аудиторская фирма может осуществлять только виды аудиторской деятельности, которые определены АП, поэтому осуществлять торговую и посредническую деятельность аудиторским фирмам запрещено.

Вариант 4

1. Аудит материальных ценностей.

2. Процедуры контроля качества работы в аудите.

3. Задача:

Аудиторская фирма «S» владеет пакетом акций коммерческого банка «Х» и оказывает существенное финансовый интерес в делах этого банка. КБ «Х» обратился с предложением к АФ «S» провести аудиторскую проверку финансовой отчетности. Проведение проверки для данного банка поднимет рейтинг аудиторской фирмы «S» и выгодно с финансовой точки зрения. При каких условиях аудиторская фирма «S» может выполнить аудит КБ «Х»?

3.Решение.

Аудиторская фирма «S» не может проводить аудит коммерческого банка «Х», так как имеет место нарушение принципа независимости и наличие существенного финансового интереса. Для осуществления аудита аудиторской фирме нужно продать акции, тем самым избавившись от финансового интереса.

Вариант 5

1. Аудит расчетов с работниками.

2. Характеристика и оценка отдельных видов

аудиторского риска.

3.Задача:

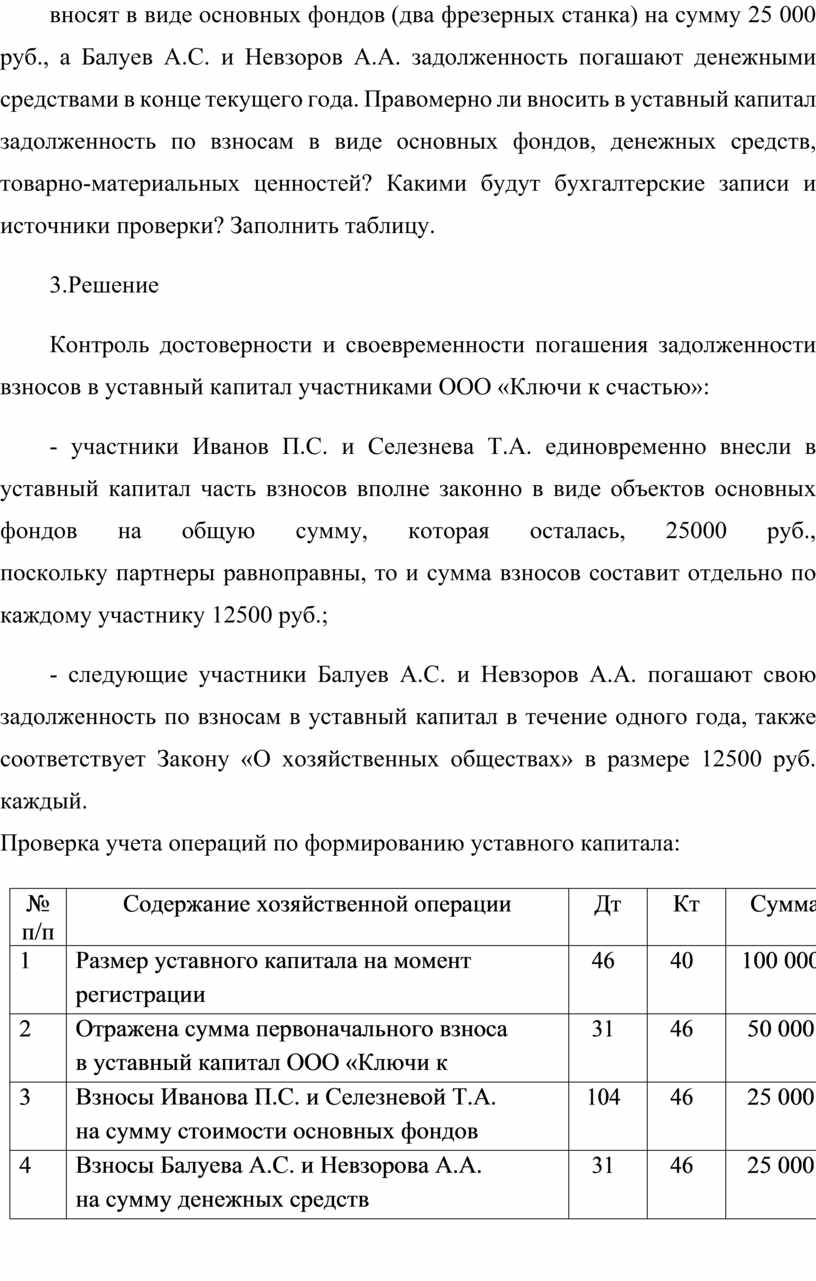

В учредительных документах ООО «Ключи к счастью» уставный капитал определен в размере 100 000 руб. К моменту регистрации ООО участники обязаны внести не менее 50% указанного в учредительных документах взноса (100000 * 50% = 50 000 руб.). В создании ООО «Ключи к счастью» принимает участие 4 участника на равных условиях. Причем, часть единовременного взноса, которая осталась, в уставный капитал Иванов П.С. и Селезнева Т.А. вносят в виде основных фондов (два фрезерных станка) на сумму 25 000 руб., а Балуев А.С. и Невзоров А.А. задолженность погашают денежными средствами в конце текущего года. Правомерно ли вносить в уставный капитал задолженность по взносам в виде основных фондов, денежных средств, товарно-материальных ценностей? Какими будут бухгалтерские записи и источники проверки? Заполнить таблицу.

3.Решение

Контроль достоверности и своевременности погашения задолженности взносов в уставный капитал участниками ООО «Ключи к счастью»:

- участники Иванов П.С. и Селезнева Т.А.

единовременно внесли в уставный капитал часть взносов вполне законно в виде

объектов основных фондов на общую сумму, которая осталась, 25000 руб.,

поскольку партнеры равноправны, то и сумма взносов составит отдельно по каждому

участнику 12500 руб.;

- следующие участники Балуев А.С. и Невзоров А.А.

погашают свою задолженность по взносам в уставный капитал в течение одного

года, также соответствует Закону «О хозяйственных обществах» в размере 12500 руб.

каждый.

Проверка учета операций по формированию уставного капитала:

|

№ п/п |

Содержание хозяйственной операции |

Дт |

Кт |

Сумма |

|

1 |

Размер уставного капитала на момент регистрации

|

46 |

40 |

100 000 |

|

2 |

Отражена сумма первоначального взноса в уставный капитал ООО «Ключи к счастью»

|

31 |

46 |

50 000 |

|

3 |

Взносы Иванова П.С. и Селезневой Т.А. на сумму стоимости основных фондов

|

104 |

46 |

25 000 |

|

4 |

Взносы Балуева А.С. и Невзорова А.А. на сумму денежных средств

|

31 |

46 |

25 000 |

Вариант 6

1. Аудит затрат производства, себестоимости продукции.

2. Понятие и виды операционного аудита.

3. Задача:

Предприятие купило производственное оборудование первичной стоимостью 300 тысяч руб. Общий расчетный объем производства определен в размере 600 тысяч единиц. Ликвидационная стоимость после окончания срока эксплуатации по предварительным оценкам может составлять 10 тысяч руб. Предусмотренный срок полезного использования – 4 года.

Предприятие выбрало кумулятивный метод для начисления амортизации. По подсчетам бухгалтерии годовая норма амортизации (за 1 год) составляет 202 тысячи руб.

3.Решение.

Аудитором была найдена ошибка.

Согласно с формой расчета амортизации кумулятивным методом (ПСБУ 7 пункт про амортизацию основных средств), годовая сумма амортизации определяется как произведение стоимости, которая амортизируется и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования. Согласно ПСБУ 7 ликвидационная стоимость не входит в амортизационную стоимость.

То есть:

Амортизационная стоимость= 330 000- 10 000=320 000 руб.

Кумулятивный коэффициент за первый год=4/10

Амортизационные отчисления=320 000*(4/10)=128 000 руб.

То есть за год сумма амортизационных отчислений составить 128 000руб., а не 202 000 руб.

Основная причина различий: нарушение налогового кодекса Украины статья 138. Положение бухгалтерского учета №7 основные средства, расчет бухгалтерии.

Вариант 7

1. Анализ финансовой отчетности.

2. Аудит инвестиций.

3.Задача:

У субъекта хозяйствования, основным видом деятельности которого, является предоставление услуг по перевозке, возникли проблемы с уплатой налогов, которые вместе с недоплатами, пеней, штрафом составили более 100000руб. Заказчик обратился за помощью к аудиторской фирмы (АФ), с которой имеет постоянные партнерские контакты. Он предложил установить вознаграждение в размере 50% к сумме, которая не будет уплачена в бюджет благодаря профессиональным действиям аудиторской фирмы и также дополнительно, в качестве оплаты предоставить аудиторской фирме офисную мебель. Согласится ли на такое предложение директор АФ?

3.Решение.

На такое предложение директор аудиторской фирмы согласиться не может, поскольку это противоречит Закону «Об аудиторской деятельности», где указано, что стоимость аудита и других услуг должна учитывать затраты времени, компетентность и степень ответственности аудитора. Кроме этого, оплата за услуги не может относиться в зависимость от результата

Вариант 8

1. Суть и задачи аудита финансовых результатов.

2. Характеристика информации, предоставленной аудитору руководством.

3.Задача:

Предприятие приобрело производственное оборудование стоимостью 330 000 руб. Общий расчетный объем производства определен предприятием в размере 1 600 000 единиц. Ликвидационная стоимость после окончания срока эксплуатации по предварительным подсчетам составляет 10 000 руб. Предусмотренный срок полезного использования равен 4 годам. Предприятие выбрало прямолинейный способ начисления амортизации. Норма амортизации определена в размере 82 500 руб. в год.

3.Решение.

Амортизация прямолинейным методом находится как деления стоимости, которая амортизируется на срок полезного использования объекта основных средств. Согласно ПСБУ 7 ликвидационная стоимость не входит в амортизационную стоимость.

АО=ПС-ЛС/Т

АО= (330 000 – 10 000)/4=80 000 руб.

Наморт.=100/4=25%

АО – амортизационные отчисления.

ПС – первичная стоимость.

ЛС – ликвидационная стоимость.

Т – время полезного пользования.

Наморт. – норма амортизационных отчислений.

То есть за первый год сумма амортизации составляет 80 000руб., а не 82500 руб.

Основная причина различий: нарушение

налогового кодекса статья 138. Положение бухгалтерского учета №7 основные средства, расчет

бухгалтерии.

Вариант 9

1. Методика аудиторской оценки финансовых результатов предприятия.

2. Виды и структура аудиторского заключения.

3. Задача:

Аудиторы оценили, что риск системы учета и внутреннего контроля предприятия составляет 0,25. Какой риск невыявления ошибок должны они запланировать, если желаемый аудиторский риск составляет 0,15?

3.Решение.

Модель аудиторского риска выглядит следующим образом.

ПАР = ВР*РК*РН

ПАР – принятый аудиторский риск.

ВР – внутрихозяйственный риск.

РК – риск контроля.

РН – риск невыявления ошибок.

То есть, риск невыявления можно представить следующим образом:

РН=ПАР / ВР*РК

РН=0,15/0,25=0,6

В нашем случае данные риска контроля не предоставляются, тогда примем их за 1 (100%). Учитывая то, что нулевой риск означает полную уверенность, что финансовая отчетность не имеет существенных отклонений, а 100% риск – полную неуверенность, то если аудиторы оценили, что риск системы и внутреннего контроля на предприятии составляет 0,25 (25%), а желаемый аудиторский риск составляет 0,15 (15%) , учитывая то, что риск контроля составляет 1 (100%), то риск не выявления ошибок равняется 60%.

Ответ: риск невыявления ошибок аудиторы должны запланировать в размере 0,6 (60%).

Вариант 10

1. Аудиторская оценка ущерба от нарушений хозяйственных договоров.

2. Форма и структура финансовой отчетности.

3. Задача:

Аудитор, у которого был заключен договор на длительное обслуживание, не получил плату за проведенную в прошлом году проверку. Он поставил условие, что если работа не будет оплачена, он не начнет аудит финансовой отчетности за текущий год. Клиент ответил, что результаты за этот год имеют критическое значение, поскольку в случае несвоевременного получения заключения фирма не сможет получить дополнительное финансирование. После выполнения проверки

за этот год аудитор получит всю оплату за два года.

Необходимо определить, какого рода проблема независимости встанет перед аудитором, если он решит проводить проверку согласно этим условиям.

3.Решение.

Независимость - это одна из важнейших характеристик аудита. Аудитор

всегда должен быть объективным и независимым от тех, на кого он работает.

Принимая задания по составлению финансовой отчетности, профессиональные

аудиторы должны быть независимыми от любой заинтересованности. Финансовая

взаимосвязь влияет на независимость точки зрения аудитора и может привести

наблюдателя к выводу, что независимости мнения аудитора нанесен ущерб.

В данной ситуации такая связь возникла в связи с непосредственным финансовым интересом аудитора к клиенту. Зависимость аудитора от такого клиента должна стать предметом тщательного анализа и может вызвать сомнения относительно соблюдения принципа независимости.

Для того чтобы данная ситуация не воспроизводилась аудитору при составлении договора на проведение аудита нужно выдвинуть условие оплаты труда «вперед», не забыв обсудить с клиентом непредсказуемые затраты

Вариант 11

1. Методика принятия решений по результатам аудиторского контроля.

2. Контроль качества работы аудиторов.

3. Задача:

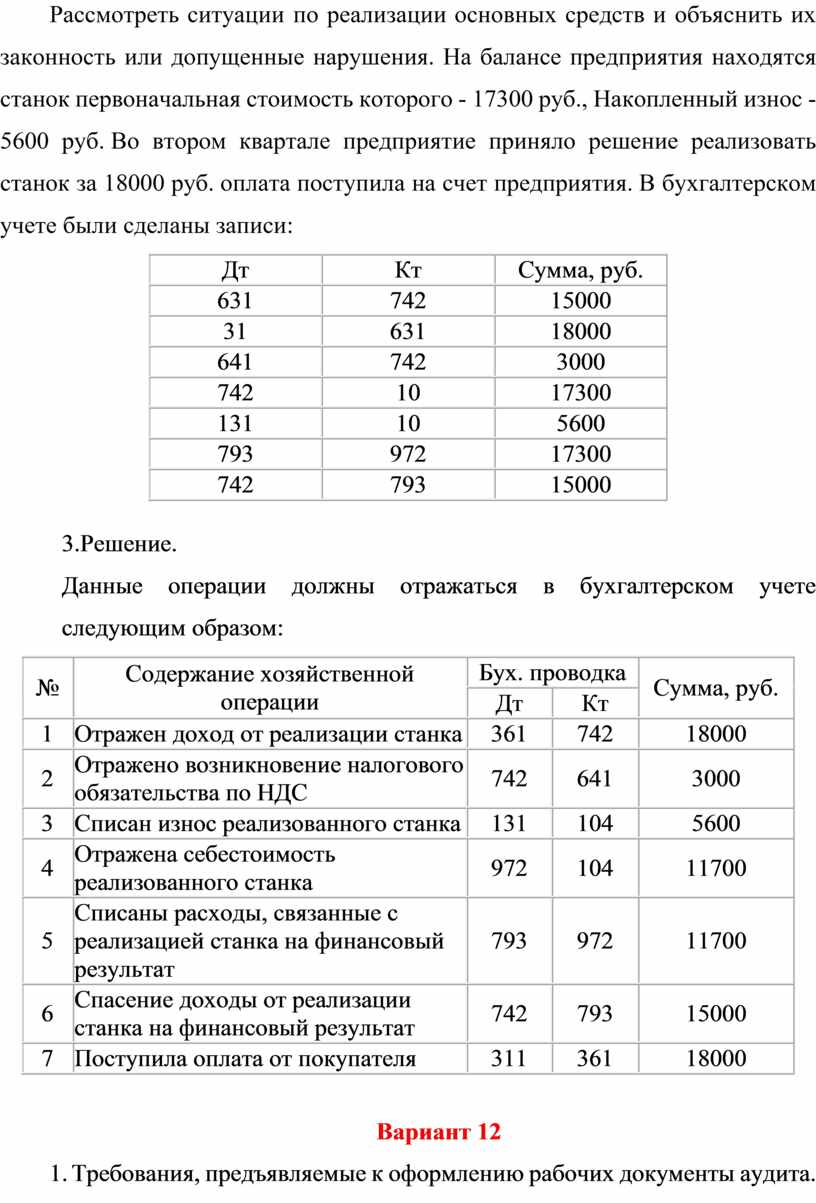

Рассмотреть ситуации по реализации основных средств и объяснить их законность или допущенные нарушения. На балансе предприятия находятся станок первоначальная стоимость которого - 17300 руб., Накопленный износ - 5600 руб. Во втором квартале предприятие приняло решение реализовать станок за 18000 руб. оплата поступила на счет предприятия. В бухгалтерском учете были сделаны записи:

|

Дт |

Кт |

Сумма, руб. |

|

631 |

742 |

15000 |

|

31 |

631 |

18000 |

|

641 |

742 |

3000 |

|

742 |

10 |

17300 |

|

131 |

10 |

5600 |

|

793 |

972 |

17300 |

|

742 |

793 |

15000 |

3.Решение.

Данные операции должны отражаться в бухгалтерском учете следующим образом:

|

№ |

Содержание хозяйственной операции |

Бух. проводка |

Сумма, руб. |

|

|

Дт |

Кт |

|||

|

1 |

Отражен доход от реализации станка |

361 |

742 |

18000 |

|

2 |

Отражено возникновение налогового обязательства по НДС |

742 |

641 |

3000 |

|

3 |

Списан износ реализованного станка |

131 |

104 |

5600 |

|

4 |

Отражена себестоимость реализованного станка |

972 |

104 |

11700 |

|

5 |

Списаны расходы, связанные с реализацией станка на финансовый результат |

793 |

972 |

11700 |

|

6 |

Спасение доходы от реализации станка на финансовый результат |

742 |

793 |

15000 |

|

7 |

Поступила оплата от покупателя |

311 |

361 |

18000 |

Вариант 12

1. Требования, предъявляемые к оформлению рабочих документы аудита.

2. Возмещение материального ущерба, выявленного в процессе аудита финансово-хозяйственной деятельности.

3. Задача:

Материалы складского хранения (шифер, железо, клей и т.д.) хранятся в центральном складе строительно-монтажной фирмы. Доставка их на строительные площадки осуществляется автомобильным транспортом. В учете такие операции отражаются:

Д.-т 372 - К-т 201, 205 - передача материалов с центрального склада в подотчет мастерам на строительных участках.

Д.-т 372 - К-т 203,661,651,652,653 - отнесение затрат на перевозку материалов на увеличение их стоимости;

Д.-т 23 -К.-т 372 - списания израсходованных на строительство материалов по отчетам мастеров.

3.Решение.

Независимые аудиторы и аудиторские фирмы имеют право предоставлять, кроме аудита финансовой отчетности, дополнительные услуги, к которым относят и консалтинговые услуги.

Исходя из условий задачи, договор с аудиторской фирмой имел консультационный характер. Аудитором было предоставлена такая консультация для предприятия-заказчика.

Консультация аудитора

Предприятие имеет на своем балансе вспомогательное производство - транспортный цех. Его деятельность должна учитываться на счете 23 "Производство" с открытием вспомогательного субсчета.

При перевозке материалов на строительство стоимость транспортных услуг должна увеличивать стоимость выполненных строительных работ.

В бухгалтерском учете расходы по транспортировке должны накапливаться на счете 23 "Производство", субсчет транспортного подразделения, а затем списываться на счет 23 "Производство" того объекта строительства, заказывал перевозки строительных материалов.

Предприятие, осуществляя передачу материальных ценностей из основного состава в подотчет мастерам своих структурных строительных подразделений, должно использовать такую бухгалтерскую проводку: Д-т счета 201 "Сырье и материалы" К-т счета 205 "Строительные материалы".

Аналитика на счете 205 "Строительные материалы" ведется в разрезе всех материальных ценностей, на своем балансе у предприятия. Материальный отчет составляется отдельно по каждой материально-ответственного лица.

Таким образом, используя для учета счет 372 "Расчеты с подотчетными лицами», предприятие неправильно отражает свои активы. Если обратиться к Инструкции о применении плана счетов, то в ней говорится, что класс 2 «Запасы» предназначен для следующих целей: "Счета этого класса предназначены для обобщения информации о наличии и движении принадлежащих предприятию предметов труда, предназначенных для обработки, переработки, использования в производстве и для хозяйственных нужд, а также средств труда, которые предприятие включает в состав МБП ".

Для учета денежных средств и их эквивалентов используются счета 3-го класса. Класс 3 именуется "Средства, расчеты и другие активы". Инструкции определено: "Счета этого класса предназначены для обобщения информации о наличии и движении денежных средств (в национальной и иностранной валюте в кассах, на расчетных (текущих), валютных и других счетах в банках), денежных документов, краткосрочных векселей полученных и финансовых инвестиций, дебиторской задолженности, резерва сомнительных долгов и расходов будущих периодов ".

На счету 372 "Расчеты с подотчетными лицами" необходимо учитывать выданные в подотчет денежные средства предприятия с аналитикой по каждому работнику отдельно.Счет 372 "Расчеты с подотчетными лицами» может иметь как дебетовое, так и кредитовое сальдо. При этом дебетовое сальдо указывает на то, какую сумму денежных средств задолжал работник предприятию, а кредитовое - наоборот.

Учет материальных ценностей, в том числе строительных материалов, для учета которых необходимо использовать счет 205 "Строительные материалы", по своей экономической сути, никогда не может быть кредитовым, так как его дебетовый остаток должен совпадать с фактическим остатком материальных ценностей у материально ответственных лиц.

Вариант 13

1. Профилактика недостатков и правонарушений в предпринимательской деятельности по данным аудита.

2. Виды и формы аудита, цель проведения.

3. Задача:

За декабрь 20__ года по данным кассовой книги остаток наличности составил:

|

02.12 – 137 руб. 03.12 – 3525 руб. 04.12 – 2125 руб. 05.12 – 1842 руб. 08.12 – 532 руб. |

09.12 – 65 руб. 10.12 –298 руб. 11.12 – 280 руб. 12.12 –150 руб. 17.12 – 302 руб. 18.12 – 4252 руб. |

19.12 – 1525 руб. 22.12 – 925 руб. 23.12 – 102 руб. 24.12 – 230 руб. 25.12 – 280 руб. |

Лимит остатка наличных денег в кассе, установленный банком на 20__год составляет 290 руб. Сроки выплаты заработной платы согласованы с банком и установлены 18 числа отчетного месяца - аванс за первую половину месяца, 4 числа следующего месяца - зарплата за вторую половину месяца.

Необходимо:

1. Проверить соблюдение установленного банком лимита остатка наличности в кассе.

2. Определить размер финансовых санкций за превышение лимита остатка наличности в кассе.

3. Сделать запись для включения в акт проверка.

3.Решение.

Превышение лимита остатка наличности в кассе в дни выплаты заработной платы не считается нарушением. По условию задачи эти дни приходятся на такие даты 4, 5, 8 декабря 20__ года - по выплате аванса за первую половину месяца и 18, 19 и 22 декабря 20__ года - по выплате зарплаты за вторую половину месяца, поскольку согласно действующему законодательству для выплаты заработной платы определен срок в течение трех рабочих дней. 6-7 декабря и 20-21 декабря в данном году были выходными.

Следовательно, нарушение порядка ведения кассовых операций допущены кассиром по данной ситуации 3, 10 и 17 декабря на общую сумму 3255 руб.

03.12 - (3525 руб. - 290 руб.) = 3235 руб.

10.12 - (298 руб. - 290 руб.) = 8 руб.

17.12 - (302 руб. - 290 руб.) = 12 руб.

Действующим законодательством за данный вид нарушения предусмотрена штрафная санкция в двукратное размере суммы превышения установленного банком лимита остатка наличности в кассе, то есть 6310 руб. (3255 руб. * 2).

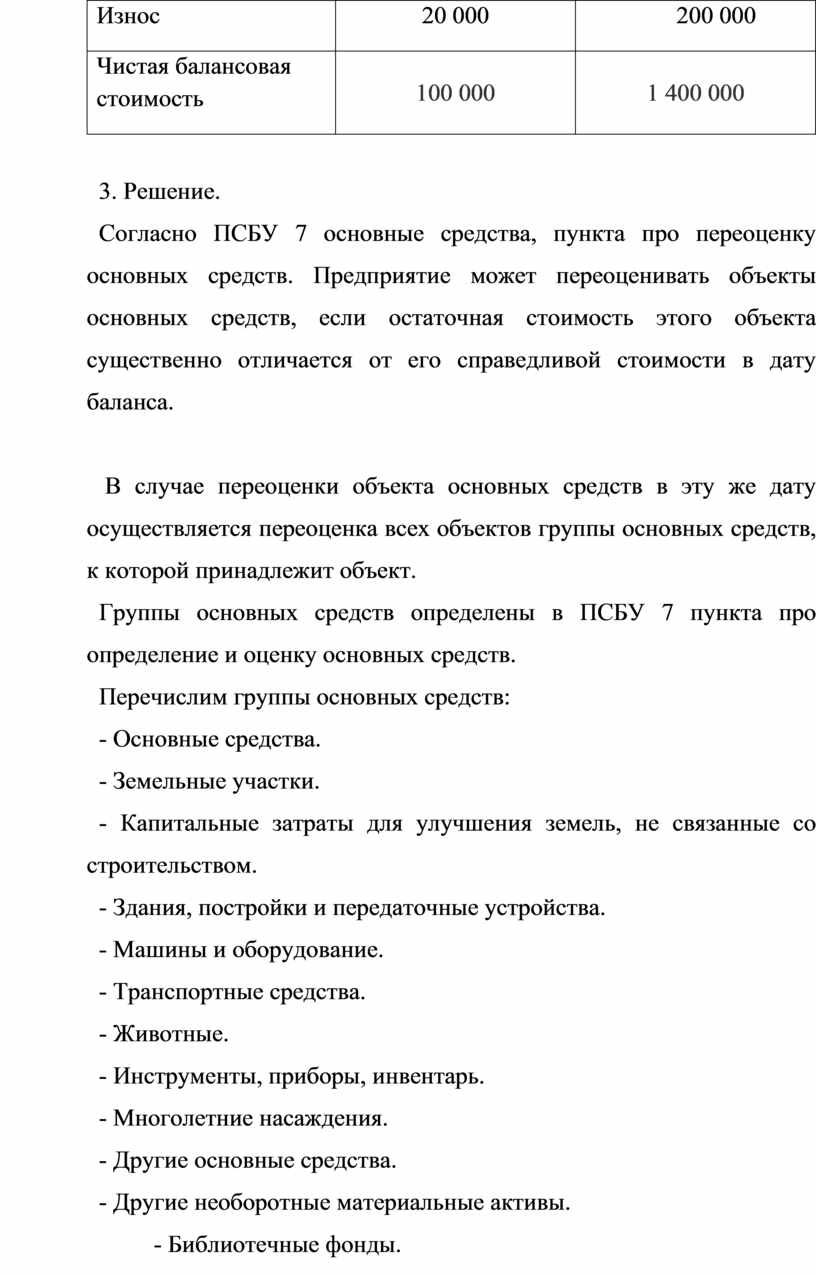

Вариант 14

1. Аудиторские процедуры.

2. Аудиторские стандарты.

3. Задача:

Первичная стоимость оборудования в цеху составляет 800 000 руб. Сумма его сноса на дату первой переоценки - 200 000 руб. В результате экспертной оценки установлено, что справедливая стоимость оборудования 900 000 руб. Укажите нарушения.

|

Показатель |

До переоценки |

После переоценки |

|

Первичная стоимость |

800 000 |

1 200 000 |

|

Износ |

20 000 |

200 000 |

|

Чистая балансовая стоимость |

100 000 |

1 400 000 |

3. Решение.

Согласно ПСБУ 7 основные средства, пункта про переоценку основных средств. Предприятие может переоценивать объекты основных средств, если остаточная стоимость этого объекта существенно отличается от его справедливой стоимости в дату баланса.

В случае переоценки объекта основных средств в эту же дату осуществляется переоценка всех объектов группы основных средств, к которой принадлежит объект.

Группы основных средств определены в ПСБУ 7 пункта про определение и оценку основных средств.

Перечислим группы основных средств:

- Основные средства.

- Земельные участки.

- Капитальные затраты для улучшения земель, не связанные со строительством.

- Здания, постройки и передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Животные.

- Инструменты, приборы, инвентарь.

- Многолетние насаждения.

- Другие основные средства.

- Другие необоротные материальные активы.

- Библиотечные фонды.

- Малоценные необоротные материальные активы.

- Временные сооружения.

- Предметы проката.

- Другие необоротные материальные активы.

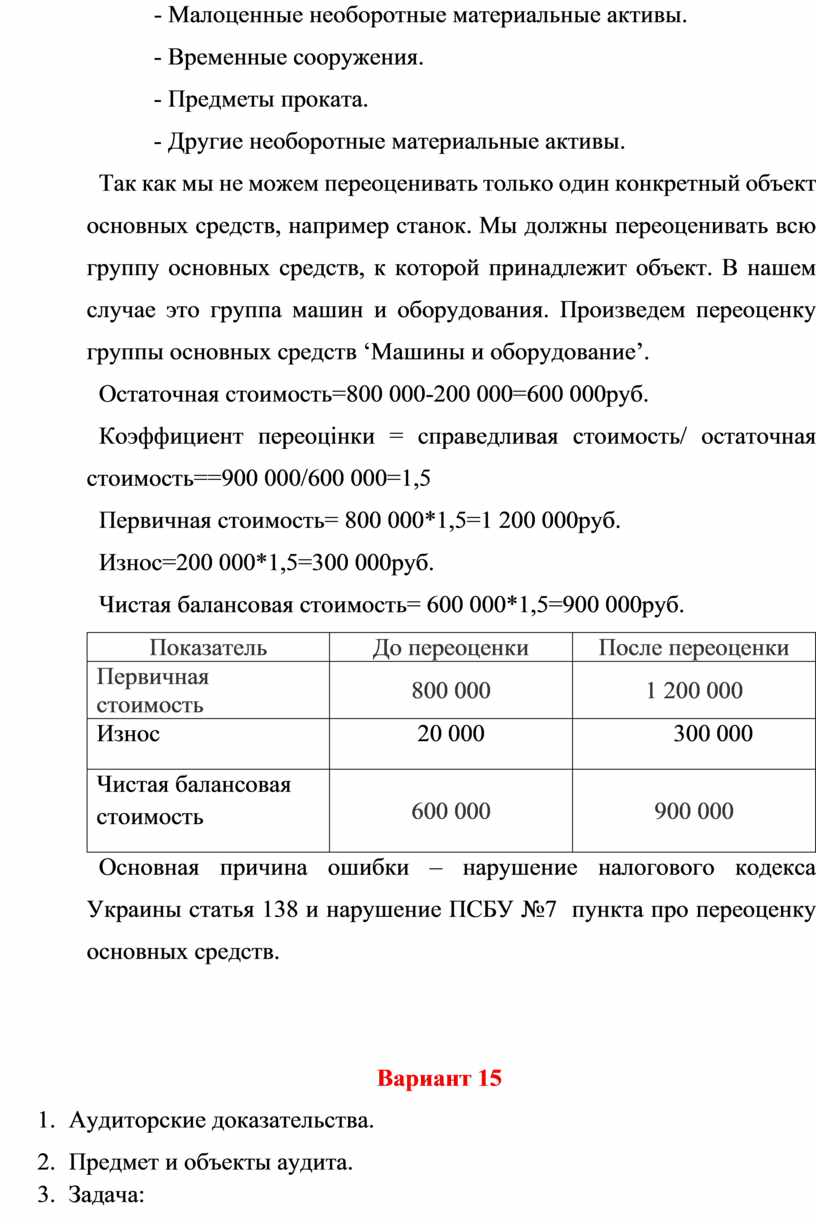

Так как мы не можем переоценивать только один конкретный объект основных средств, например станок. Мы должны переоценивать всю группу основных средств, к которой принадлежит объект. В нашем случае это группа машин и оборудования. Произведем переоценку группы основных средств ‘Машины и оборудование’.

Остаточная стоимость=800 000-200 000=600 000руб.

Коэффициент переоцінки = справедливая стоимость/ остаточная стоимость==900 000/600 000=1,5

Первичная стоимость= 800 000*1,5=1 200 000руб.

Износ=200 000*1,5=300 000руб.

Чистая балансовая стоимость= 600 000*1,5=900 000руб.

|

Показатель |

До переоценки |

После переоценки |

|

Первичная стоимость |

800 000 |

1 200 000 |

|

Износ |

20 000 |

300 000 |

|

Чистая балансовая стоимость |

600 000 |

900 000 |

Основная причина ошибки – нарушение налогового кодекса Украины статья 138 и нарушение ПСБУ №7 пункта про переоценку основных средств.

Вариант 15

1. Аудиторские доказательства.

2. Предмет и объекты аудита.

3. Задача:

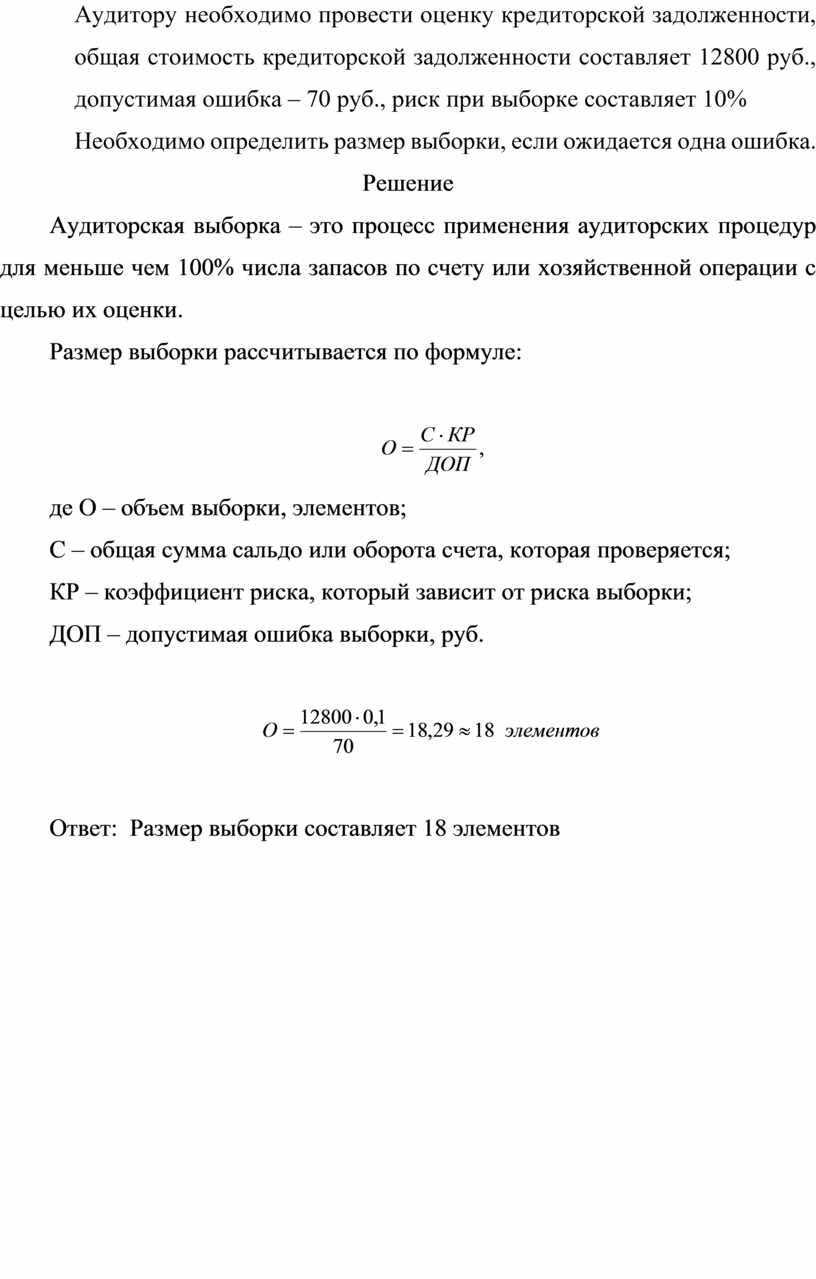

Аудитору необходимо провести оценку кредиторской задолженности, общая стоимость кредиторской задолженности составляет 12800 руб., допустимая ошибка – 70 руб., риск при выборке составляет 10%

Необходимо определить размер выборки, если ожидается одна ошибка.

Эталон ответа

Вариант 15

1.Аудиторские доказательства.

Для достижения цели аудитор должен собирать информацию (аудиторские доказательства), которые помогут ему обосновать свое мнение о достоверности финансовой отчетности.

Аудиторские доказательства - это сведения, полученные аудитором во время проверки. Аудитор должен собрать достаточное количество доказательств для того, чтобы сделать обоснованные выводы, по которым складываются аудиторское заключение и другие документы (отчет, акт, рекомендации и т.д.). Аудиторские доказательства основываются на первичных документах и учетных записях, по которым составлена отчетность, а также на дополнительной информации из других источников.

Аудиторские доказательства должны соответствовать определенным требованиям относительно их количества и качества.

Основными факторами, которые формируют требования к аудиторским доказательствам, необходимость надлежащей обоснованности аудиторского заключения и соблюдения экономичности аудита. Эти факты имеют противоположное влияние. Чем больше доказательств будет собрано, тем более обоснован будет вывод, но не следует забывать, что аудитор всегда работает в условиях ограничения времени проверки и ее стоимости. Достижения определенного равновесия между указанными факторами возможно лишь при учете как количественных, так и качественных характеристик доказательств.

На основании норматива № 14 "Аудиторские доказательства" их можно разделить на следующие виды: внешние доказательства, полученные от третьих сторон (подтверждение задолженности, остатков на счетах в банках и т.п.); внутренние доказательства (документы, составленные на предприятии, объяснение его работников); доказательства, полученные самим аудитором (подсчеты, сделанные аудитором, свидетельство об остатках ценностей, полученные в результате участия аудитора в инвентаризации и т.п.).

В зависимости от формы, в которой они получены, доказательства делятся на письменные, устные, записанные с помощью различных технических средств (видеозапись, аудиозапись и т.д.).

В соответствии с нормативом № 14 для получения доказательств аудитор использует следующие методы: проверка, наблюдение, опрос и подтверждение, подсчеты и аналитические процедуры.

2. Предмет и объекты аудита.

Предмет аудита - это система взаимосвязанных контрольных исследований, проводимых на договорной и платной основе с целью диагностики и предоставления заключений по рациональному ведению финансово-хозяйственной деятельности предприятий всех форм собственности с точки зрения целесообразности и достоверности осуществляемых хозяйственных операций, отраженных в учете и отчетности, степени их соответствия действующему законодательству, а также предоставление предложений по улучшению ситуации.

Аудиторская деятельность трактуется шире, чем аудит, поскольку охватывает методологическое и организационное обеспечение этого процесса и широкий спектр услуг.

Аудиторы выполняют следующие работы:

- Проверку достоверности бухгалтерской отчетности, законности и целесообразности хозяйственных операций, состояние системы учета;

- Проводят исследования (анализ) финансово-хозяйственной деятельности, проявляют сильные и слабые стороны деятельности предприятия, дают оценку и предложения по повышению ее эффективности;

- Консультируют по вопросам оптимизации налогов, правомерности и целесообразности отдельных хозяйственных операций, совершенствование бухгалтерского учета, внутреннего контроля и управления предприятием, форм и методов управления информационной технологии;

- Защищают финансовые интересы клиентов;

- Проводят научные исследования и проектирования по вопросам организации и методов учета, контроля;

- Участвуют в разработке проектов, планов (бизнес-планов), моделей и другой документации по перспективной деятельности предприятия или отдельных его подразделений, дают им оценку и помогают менеджерам принимать управленческие решения относительно возможных альтернативных вариантов;

- Оказывают помощь в ведении учета, составлении отчетности и проверяют правильность составленной финансовой отчетности предприятия.

Под объектами аудиторской деятельности необходимо понимать отдельные или взаимосвязанные экономические, информационные, организационные или иные отношения в сфере деятельности системы, состояние которых может быть исследован количественно и качественно.

Классификация объектов аудита следующая:

1) по виду объекты аудита делят на:

- ресурсы;

- хозяйственные процессы;

- активы, обязательства, капитал;

- методы и функции управления;

- организационные формы управления.

2) по сложности объектов:

- сложные;

- простые.

3) по отношению к сфере деятельности:

- сферы материально-технического снабжения;

- сферы производства;

- сферы сбыта.

4) по отношению ко времени:

- объекты, состояние которых исследуется в прошедшем времени;

- объекты, состояние которых исследуется в настоящем времени;

- объекты, состояние которых исследуется в будущем времени.

5) по характеру оценки состояния объектов:

- подлежат стоимостной оценке;

- поддаются количественной оценке;

- подлежат количественно-стоимостной оценке.

6) по продолжительности пребывания в поле зрения деятельности аудитора:

- объекты, которые постоянно в поле зрения аудитора;

- объекты периодической аудиторской деятельности;

- объекты одноразовой оценки.

7) по отношению к видам аудита:

- объекты внешнего аудита;

- объекты внутреннего аудита.

8) по функциональному назначению средств:

- средства труда;

- предметы труда.

9) по источникам создания средств:

- средства, полученные за счет своих источников;

- средства, полученные за счет привлеченных источников (инвестиций);

- средства, полученные за счет займов.

10) по финансово-аналитическими признакам:

- необоротные активы;

- оборотные активы;

- расходы будущих периодов;

- собственный капитал;

- обеспечение будущих расходов и платежей;

- долгосрочные обязательства;

- текущие обязательства.

Аудитору необходимо провести оценку кредиторской задолженности, общая стоимость кредиторской задолженности составляет 12800 руб., допустимая ошибка – 70 руб., риск при выборке составляет 10%

Необходимо определить размер выборки, если ожидается одна ошибка.

Решение

Аудиторская выборка – это процесс применения аудиторских процедур для меньше чем 100% числа запасов по счету или хозяйственной операции с целью их оценки.

Размер выборки рассчитывается по формуле:

![]()

де О – объем выборки, элементов;

С – общая сумма сальдо или оборота счета, которая проверяется;

КР – коэффициент риска, который зависит от риска выборки;

ДОП – допустимая ошибка выборки, руб.

![]()

Ответ: Размер выборки составляет 18 элементов

Критерии оценки

Контрольные задания оцениваются следующим образом в баллах.

Для оценивания ответов используется пятибалльная система:

- за правильный ответ на первый и второй вопрос - по 2 балла;

- за правильный ответ на задачу - 1балл.

________________________________

Вместе: 5 баллов

- «отлично» - студент свободно владеет программным материалом, правильно и в достаточном количестве подбирает необходимые для ответа факты, ответ аргументирован, обоснован и дана самостоятельная оценка изученного материала;

- «хорошо» - ответ студента аргументирован, последователен, но допущены некоторые неточности; в целом материал излагается полно, грамотно; выводы обоснованы и последовательны;

- «удовлетворительно» - студент пользуется лишь отдельными знаниями и умениями, ответ является неполным и имеет существенные логические несоответствия; недостаточно полно и не структурировано отвечает по содержанию вопроса; возникли проблемы в обосновании выводов, аргументаций;

- «неудовлетворительно» - студент не знает основные определения категорий и понятий дисциплины, в ответе отсутствует аргументация, тема не раскрыта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.