Поделиться

Відображення в обліку іншого надходження виробничих запасів:

1. Надходження запасів від засновників у рахунок їхніх вкладів до статут- ного капіталу:

Дебет 20 «Виробничі запаси», 22 «МШП» Кредит 46 «Неоплачений капітал».

2. Прийняті на склад передані підприємству безкоштовно виробничі запаси:

Дебет 20 «Виробничі запаси», 22 «МШП»

Кредит 719 «Інші доходи від операційної діяльності», 745 «Дохід від безоплатно одержаних активів».

3. Оприбутковані лишки матеріальних цінностей, виявлені при інвентаризації:

Дебет 20 «Виробничі запаси», 22 «МШП»

Кредит 719 «Інші доходи від операційної діяльності».

4. Надійшли на склад відходи виробництва:

Дебет 209 «Інші матеріали»

Кредит 23 «Виробництво», 24 «Брак у виробництві».

Облік вибуття виробничих запасів

Приклад 1

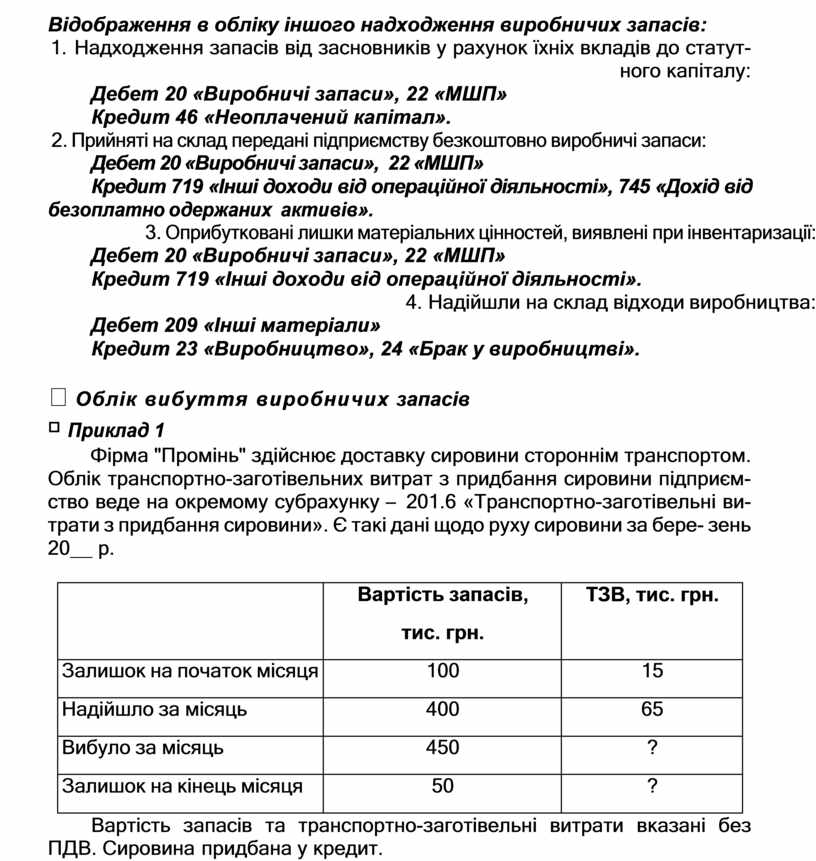

Фірма "Промінь" здійснює доставку сировини стороннім транспортом. Облік транспортно-заготівельних витрат з придбання сировини підприєм- ство веде на окремому субрахунку – 201.6 «Транспортно-заготівельні ви- трати з придбання сировини». Є такі дані щодо руху сировини за бере- зень 20__ р.

|

|

Вартість запасів, тис. грн. |

ТЗВ, тис. грн. |

|

Залишок на початок місяця |

100 |

15 |

|

Надійшло за місяць |

400 |

65 |

|

Вибуло за місяць |

450 |

? |

|

Залишок на кінець місяця |

50 |

? |

Вартість запасів та транспортно-заготівельні витрати вказані без ПДВ. Сировина придбана у кредит.

Завдання:

Яка частина транспортно-заготівельних витрат буде зарахована до вартості запасів, що вибули, а яка – списана на залишок запасів?

Як відобразити на рахунках фінансового обліку факти господарської діяльності з надходження і вибуття виробничих запасів?

Розв'язання

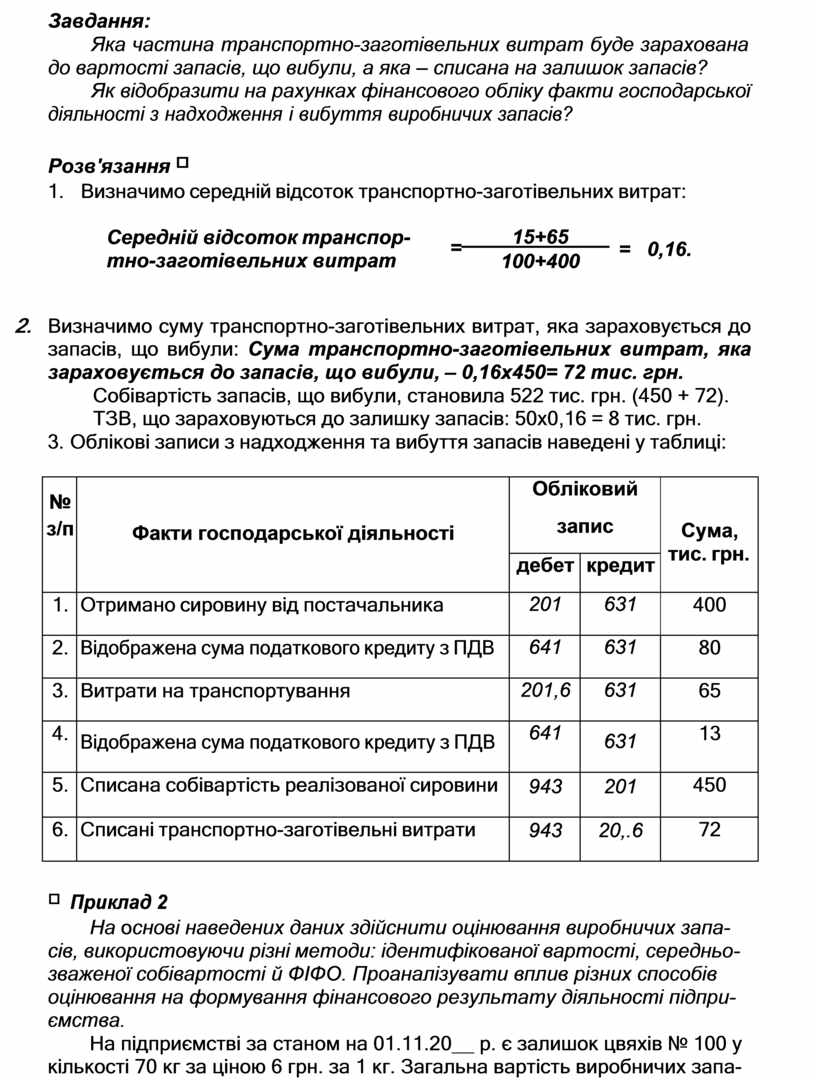

1. Визначимо середній відсоток транспортно-заготівельних витрат:

Середній відсоток транспор- тно-заготівельних витрат

= 15+65

100+400

= 0,16.

2. Визначимо суму транспортно-заготівельних витрат, яка зараховується до запасів, що вибули: Сума транспортно-заготівельних витрат, яка зараховується до запасів, що вибули, – 0,16х450= 72 тис. грн.

Собівартість запасів, що вибули, становила 522 тис. грн. (450 + 72). ТЗВ, що зараховуються до залишку запасів: 50х0,16 = 8 тис. грн.

3. Облікові записи з надходження та вибуття запасів наведені у таблиці:

|

№ з/п |

Факти господарської діяльності |

Обліковий запис |

Сума, тис. грн. |

|

|

дебет |

кредит |

|||

|

1. |

Отримано сировину від постачальника |

201 |

631 |

400 |

|

2. |

Відображена сума податкового кредиту з ПДВ |

641 |

631 |

80 |

|

3. |

Витрати на транспортування |

201,6 |

631 |

65 |

|

4. |

Відображена сума податкового кредиту з ПДВ |

641 |

631 |

13 |

|

5. |

Списана собівартість реалізованої сировини |

943 |

201 |

450 |

|

6. |

Списані транспортно-заготівельні витрати |

943 |

20,.6 |

72 |

Приклад 2

На основі наведених даних здійснити оцінювання виробничих запа- сів, використовуючи різні методи: ідентифікованої вартості, середньо- зваженої собівартості й ФІФО. Проаналізувати вплив різних способів оцінювання на формування фінансового результату діяльності підпри- ємства.

На підприємстві за станом на 01.11.20__ р. є залишок цвяхів № 100 у кількості 70 кг за ціною 6 грн. за 1 кг. Загальна вартість виробничих запа- сів становить 420 грн. Протягом місяця на підприємстві відбувся такий рух запасів:

|

Дата |

Характер змін |

Одини- ця ви- |

Кіль- кість |

Вартість за одиницю, |

Сума, грн. |

|

|

|

міру |

|

грн. |

|

|

1.11 |

Залишок |

кг |

70 |

6,0 |

420,0 |

|

2.11 |

Надходження |

кг |

250 |

6,5 |

1625,0 |

|

7.11 |

Вибуло у виробництво |

кг |

150 |

|

|

|

16.11 |

Надходження |

кг |

190 |

7,0 |

1330,0 |

|

21.11 |

Вибуло у виробництво |

кг |

260 |

|

|

|

30.11 |

Надходження |

кг |

100 |

7,5 |

750,0 |

|

30.11 |

Залишок |

кг |

200 |

|

|

Розв'язання

1. Метод ідентифікованої собівартості:

|

№ з/п |

Показники |

Одиниця виміру |

Кіль- кість |

Вартість за одиницю за- пасів, грн. |

Сума, грн. |

|

1.11 |

Залишок |

кг |

70 |

6,0 |

420,0 |

|

2.11 |

Надходження |

кг |

250 |

6,5 |

1625,0 |

|

7.11 |

Вибуло у виробництво |

кг |

50 |

6,0 |

300,0 |

|

100 |

6,5 |

650,0 |

|||

|

16.11 |

Надходження |

кг |

190 |

7,0 |

1330,0 |

|

21.11 |

Вибуло у виробництво |

кг |

50 |

6,5 |

975,0 |

|

110 |

7,0 |

770,0 |

|||

|

30.11 |

Надходження |

кг |

100 |

7,5 |

750,0 |

|

30.11 |

Залишок |

кг |

20 |

6,0 |

120,0 |

|

80 |

7,0 |

560,0 |

|||

|

100 |

7,5 |

750,0 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.