Поделиться

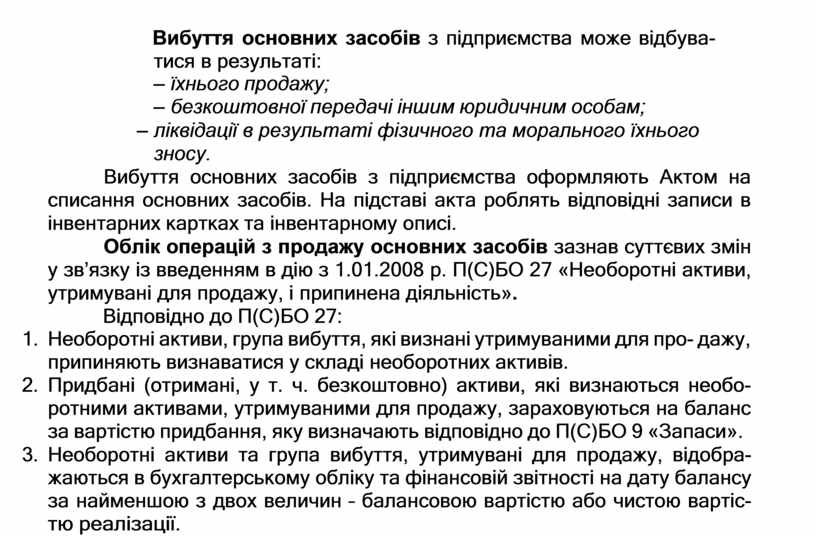

Вибуття основних засобів з підприємства може відбува- тися в результаті:

– їхнього продажу;

– безкоштовної передачі іншим юридичним особам;

– ліквідації в результаті фізичного та морального їхнього зносу.

Вибуття основних засобів з підприємства оформляють Актом на списання основних засобів. На підставі акта роблять відповідні записи в інвентарних картках та інвентарному описі.

Облік операцій з продажу основних засобів зазнав суттєвих змін у зв’язку із введенням в дію з 1.01.2008 р. П(С)БО 27 «Необоротні активи, утримувані для продажу, і припинена діяльність».

Відповідно до П(С)БО 27:

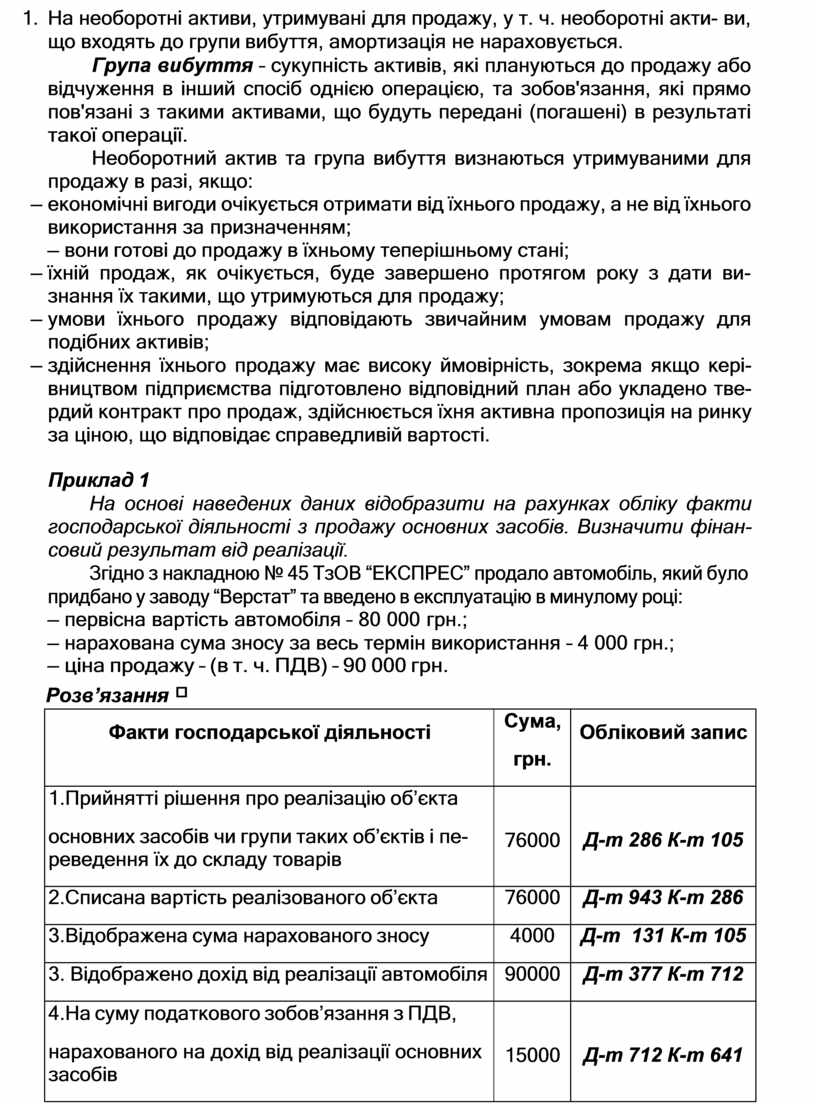

1. Необоротні активи, група вибуття, які визнані утримуваними для про- дажу, припиняють визнаватися у складі необоротних активів.

2. Придбані (отримані, у т. ч. безкоштовно) активи, які визнаються необо- ротними активами, утримуваними для продажу, зараховуються на баланс за вартістю придбання, яку визначають відповідно до П(С)БО 9 «Запаси».

3. Необоротні активи та група вибуття, утримувані для продажу, відобра- жаються в бухгалтерському обліку та фінансовій звітності на дату балансу за найменшою з двох величин – балансовою вартістю або чистою вартіс- тю реалізації.

4. На необоротні активи, утримувані для продажу, у т. ч. необоротні акти- ви, що входять до групи вибуття, амортизація не нараховується.

Група вибуття – сукупність активів, які плануються до продажу або відчуження в інший спосіб однією операцією, та зобов'язання, які прямо пов'язані з такими активами, що будуть передані (погашені) в результаті такої операції.

Необоротний актив та група вибуття визнаються утримуваними для продажу в разі, якщо:

– економічні вигоди очікується отримати від їхнього продажу, а не від їхнього використання за призначенням;

– вони готові до продажу в їхньому теперішньому стані;

– їхній продаж, як очікується, буде завершено протягом року з дати ви- знання їх такими, що утримуються для продажу;

– умови їхнього продажу відповідають звичайним умовам продажу для подібних активів;

– здійснення їхнього продажу має високу ймовірність, зокрема якщо кері- вництвом підприємства підготовлено відповідний план або укладено тве- рдий контракт про продаж, здійснюється їхня активна пропозиція на ринку за ціною, що відповідає справедливій вартості.

Приклад 1

На основі наведених даних відобразити на рахунках обліку факти господарської діяльності з продажу основних засобів. Визначити фінан- совий результат від реалізації.

Згідно з накладною № 45 ТзОВ “ЕКСПРЕС” продало автомобіль, який було придбано у заводу “Верстат” та введено в експлуатацію в минулому році:

– первісна вартість автомобіля – 80 000 грн.;

– нарахована сума зносу за весь термін використання – 4 000 грн.;

– ціна продажу – (в т. ч. ПДВ) – 90 000 грн.

Розв’язання

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

1.Прийнятті рішення про реалізацію об’єкта основних засобів чи групи таких об’єктів і пе- реведення їх до складу товарів |

76000 |

Д-т 286 К-т 105 |

|

2.Списана вартість реалізованого об’єкта |

76000 |

Д-т 943 К-т 286 |

|

3.Відображена сума нарахованого зносу |

4000 |

Д-т 131 К-т 105 |

|

3. Відображено дохід від реалізації автомобіля |

90000 |

Д-т 377 К-т 712 |

|

4.На суму податкового зобов’язання з ПДВ, нарахованого на дохід від реалізації основних засобів |

15000 |

Д-т 712 К-т 641 |

|

5. Списаний дохід від реалізації автомобіля |

75000 |

Д-т 712 К-т 791 |

|

6. Віднесена на фінансовий результат вартість реалізованого об’єкта |

76000 |

Д-т 791 К-т 943 |

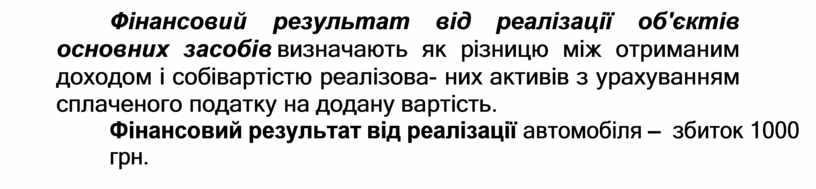

Фінансовий результат від реалізації об'єктів основних засобів визначають як різницю між отриманим доходом і собівартістю реалізова- них активів з урахуванням сплаченого податку на додану вартість.

Фінансовий результат від реалізації автомобіля – збиток 1000 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.