Поделиться

Види балансових змін, зумовлені господарськими операціями

Процеси здійснення господарської діяльності складаються з окремих господарських операцій. Під їх впливом відбуваються різноманітні зміни у активах, зобов’язаннях та власному капіталі

підприємства та їхніх структурах.

Процеси здійснення господарської діяльності складаються з окремих господарських операцій. Під їх впливом відбуваються різноманітні зміни у активах, зобов’язаннях та власному капіталі

підприємства та їхніх структурах.

|

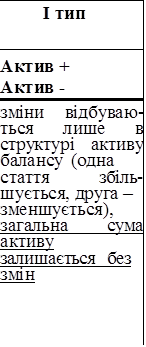

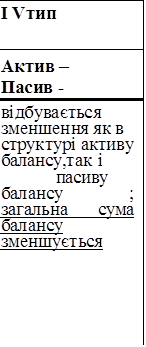

Залежно від характеру цього впливу господарські операції поділяються на 4 типи, які призводять до змін або тільки в господарських засобах, або тільки в джерелах утворення господарських засобів, або в засобах і джерелах одночасно (рис. 3.8).

|

|

|

|

Рис. 3.8. Типи балансових змін

Схематично зміни в балансі під впливом чотирьох типів операцій можна зобразити так (рис. 3.9).

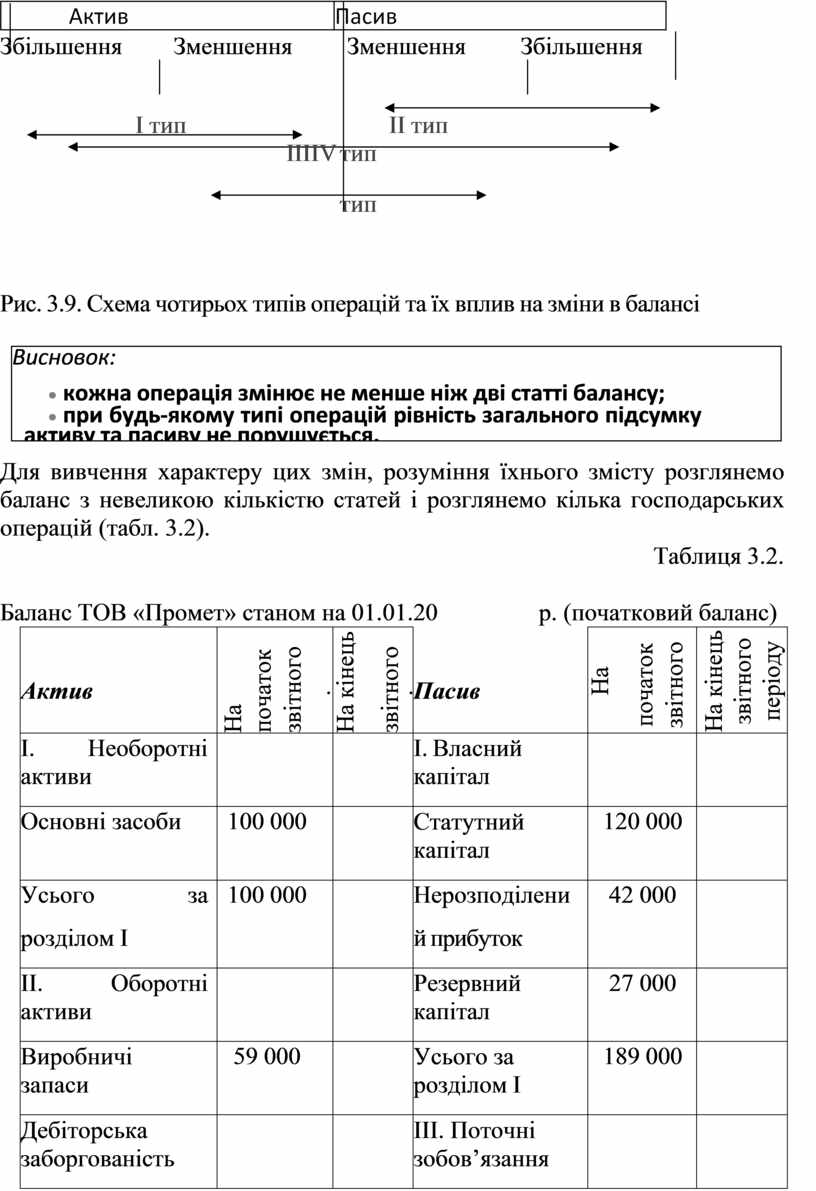

![]()

![]()

![]() Збільшення

Збільшення

Зменшення

Зменшення

Збільшення

![]()

![]()

![]()

![]() І тип

І тип

ІІІ ІV

тип тип

ІІ тип

Рис. 3.9. Схема чотирьох типів операцій та їх вплив на зміни в балансі

|

Для вивчення характеру цих змін, розуміння їхнього змісту розглянемо баланс з невеликою кількістю статей і розглянемо кілька господарських операцій (табл. 3.2).

Таблиця 3.2.

Баланс ТОВ «Промет» станом на 01.01.20 р. (початковий баланс)

|

Актив |

На початок звітного періоду |

На кінець звітного періоду |

Пасив |

На початок звітного періоду |

На кінець звітного періоду |

|

І. Необоротні активи |

|

|

І. Власний капітал |

|

|

|

Основні засоби |

100 000 |

|

Статутний капітал |

120 000 |

|

|

Усього за розділом І |

100 000 |

|

Нерозподілени й прибуток |

42 000 |

|

|

ІІ. Оборотні активи |

|

|

Резервний капітал |

27 000 |

|

|

Виробничі запаси |

59 000 |

|

Усього за розділом І |

189 000 |

|

|

Дебіторська заборгованість |

12 000 |

|

ІII. Поточні зобов’язання |

|

|

|

Грошові кошти та їх еквіваленти: - в нац. валюті |

51 000 |

|

Кредити банків |

22 000 |

|

|

Розрахунки з по- стачальниками |

11 000 |

|

|||

|

Усього за розділом ІІ |

72000 |

|

Усього за розділом ІII |

33 000 |

|

|

Баланс |

222 000 |

|

Баланс |

222 000 |

|

Протягом місяця на підприємстві було здійснено такі господарські операції.

Операція 1. На поточний рахунок надійшла заборгованість від дебіторів – 3 000 грн.

Внаслідок цієї операції відбувається збільшення в Активі (залишок грошових коштів на поточному рахунку збільшиться на 3 000 грн. і сума за статтею "Грошові кошти та їх еквіваленти в національній валюті" становитиме 54 000 грн. (51000 + 3 000)). Водночас відбувається й зменшення в Активі (дебіторська заборгованість зменшиться на 3 000 грн. і за статтею " Дебіторська заборгованість за товари, роботи, послуги" залишок становитиме 9 000 грн. (12 000 - 3 000)).

Відобразимо цю операцію в балансі, який після першої операції матиме такий вигляд (табл. 3.3):

Таблиця 3.3

Баланс (після першої операції)

|

Актив |

Сума, грн. |

Пасив |

Сума, грн. |

|

Баланс на початок звітного періоду |

222 000 |

Баланс на початок звітного періоду |

222 000 |

|

Дебіторська заборгованість за товари, роботи, послуги |

-3 000 (12000-3000= 9000) |

|

|

|

Грошові кошти та їх еквіваленти : - в національній валюті |

+3 000 (51000+3000= 54000) |

|

|

|

Баланс на кінець звітного періоду |

222 000 |

Баланс на кінець звітного періоду |

222 000 |

Як бачимо, рівність підсумків активу і пасиву балансу не порушилася.

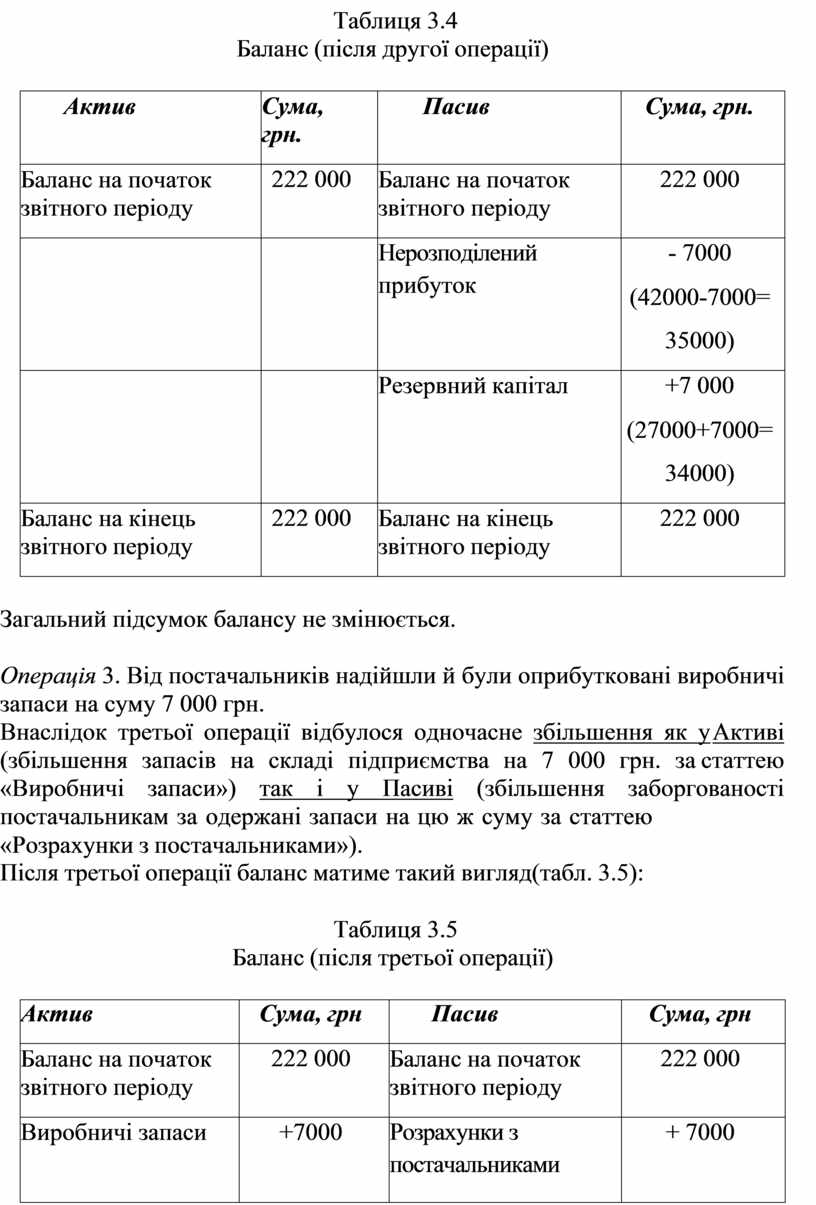

Операція 2. Частину прибутку спрямовано на поповнення резервного капіталу – 7000 грн.

Внаслідок цієї операції відбулися наступні зміни: зменшення в Пасиві (сума нерозподіленого прибутку зменшилася на 7 000 грн., що відобразиться за статтею «Нерозподілений прибуток» і становитиме 35 000 (42000-7000), та одночасне збільшення в Пасиві (резервний

капітал збільшився на 7000 і становитиме 34 000 грн. (27 000 + 7 000).

Відобразимо цю операцію в балансі, який після другої операції матиме такий вигляд (табл. 4.4):

Таблиця 3.4

Баланс (після другої операції)

|

Актив |

Сума, грн. |

Пасив |

Сума, грн. |

|

Баланс на початок звітного періоду |

222 000 |

Баланс на початок звітного періоду |

222 000 |

|

|

|

Нерозподілений прибуток |

- 7000 (42000-7000= 35000) |

|

|

|

Резервний капітал |

+7 000 (27000+7000= 34000) |

|

Баланс на кінець звітного періоду |

222 000 |

Баланс на кінець звітного періоду |

222 000 |

Загальний підсумок балансу не змінюється.

Операція 3. Від постачальників надійшли й були оприбутковані виробничі запаси на суму 7 000 грн.

Внаслідок третьої операції відбулося одночасне збільшення як у Активі (збільшення запасів на складі підприємства на 7 000 грн. за статтею «Виробничі запаси») так і у Пасиві (збільшення заборгованості постачальникам за одержані запаси на цю ж суму за статтею

«Розрахунки з постачальниками»).

Після третьої операції баланс матиме такий вигляд(табл. 3.5):

Таблиця 3.5

Баланс (після третьої операції)

|

Актив |

Сума, грн |

Пасив |

Сума, грн |

|

Баланс на початок звітного періоду |

222 000 |

Баланс на початок звітного періоду |

222 000 |

|

Виробничі запаси |

+7000 (59000+7000 = 66000) |

Розрахунки з постачальниками |

+ 7000 (11000+7000= 18000) |

|

Баланс на кінець звітного періоду |

229 000 |

Баланс на кінець звітного періоду |

229 000 |

Загальний підсумок балансу збільшився, але рівність не порушилася.

Операція 4. Перераховано з поточного рахунку заборгованість перед банком за раніше отриманий кредит в сумі 10 000.

Ця операція викликала одночасне зменшення як у Активі (зменшення грошових коштів на поточному рахунку в банку на суму 10 000 грн. за статтею «Грошові кошти та їх еквіваленти в національній валюті»), так і у Пасиві (зменшення заборгованості банку за кредитом на цю ж суму за статтею Кредити банку. В результаті операції, як бачимо, залишку за статтею "Кредити банків").

Після четвертої операції баланс матиме такий вигляд (табл. 3.6):

Таблиця 3.6

Баланс (після четвертої операції)

|

Актив |

Сума, грн. |

Пасив |

Сума, грн. |

|

Баланс на початок звітного періоду |

229 000 |

Баланс на початок звітного періоду |

229 000 |

|

Грошові кошти та їх еквіваленти : - в національній валюті |

-10000 (54000- 10000 = 44000) |

Кредити банків |

- 10000 (22000- 10000= 12000) |

|

Баланс на кінець звітного періоду |

219 000 |

Баланс на кінець звітного періоду |

219 000 |

Загальний підсумок балансу зменшився, але рівність не порушилася.

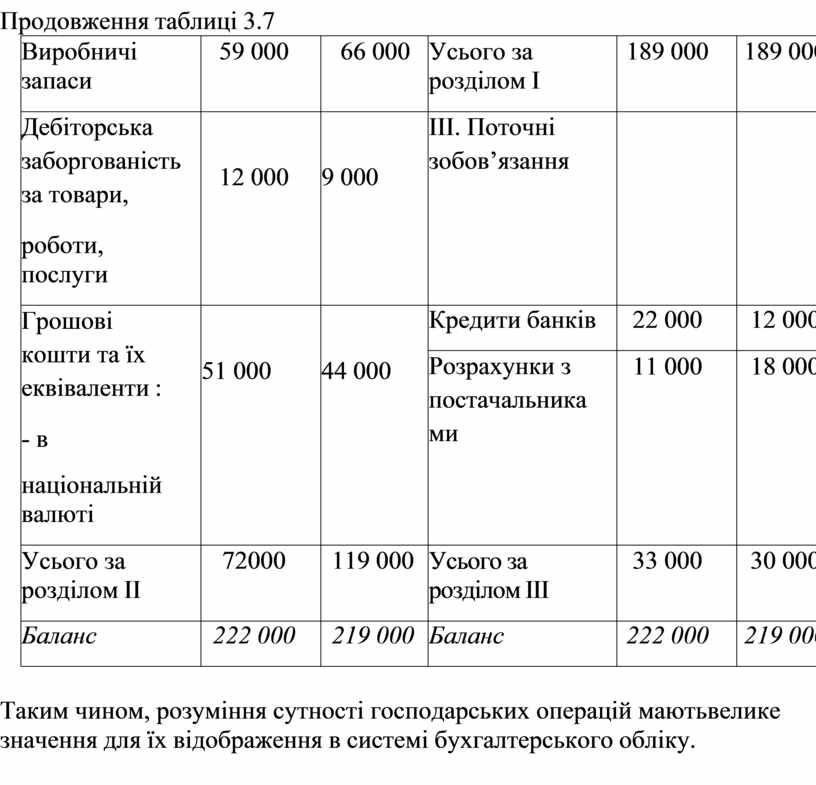

Баланс після розглянутих типів операцій, які охоплюють всі варіанти змін, буде мати наступний вигляд (табл. 3.7).

Баланс ТОВ «Промет» станом на 01.04.20

Таблиця 3.7.

р. (на кінець періоду)

|

Актив |

На початок звітного періоду |

На кінець звітного періоду |

Пасив |

На початок звітного періоду |

На кінець звітного періоду |

|

І. Необоротні активи |

|

|

І. Власний капітал |

|

|

|

Основні засоби |

100 000 |

100 000 |

Статутний капітал |

120 000 |

120 000 |

|

Усього за розділом І |

100 000 |

100 000 |

Нерозподілений прибуток |

42 000 |

35 000 |

|

ІІ. Оборотні активи |

|

|

Резервний капітал |

27 000 |

34 000 |

Продовження таблиці 3.7

|

Виробничі запаси |

59 000 |

66 000 |

Усього за розділом І |

189 000 |

189 000 |

|

Дебіторська заборгованість за товари, роботи, послуги |

12 000 |

9 000 |

ІII. Поточні зобов’язання |

|

|

|

Грошові кошти та їх еквіваленти : - в національній валюті |

51 000 |

44 000 |

Кредити банків |

22 000 |

12 000 |

|

Розрахунки з постачальника ми |

11 000 |

18 000 |

|||

|

Усього за розділом ІІ |

72000 |

119 000 |

Усього за розділом ІII |

33 000 |

30 000 |

|

Баланс |

222 000 |

219 000 |

Баланс |

222 000 |

219 000 |

Таким чином, розуміння сутності господарських операцій мають велике значення для їх відображення в системі бухгалтерського обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.