Поделиться

Види рахунків і техніка записів господарських операцій

Оскільки рахунки відкривають для активних і пасивних статей балансу, вони розділені на два види – активні і пасивні.

Активні рахунки призначені для обліку господарських засобів і відображають зміст активу балансу.

Пасивні рахунки призначені для обліку джерел господарських засобів і відображають зміст пасиву балансу.

Виняток складають контрактивні і контрпасивні рахунки.

При однаковій будові активних і пасивних рахунків призначення сторін (дебету і кредиту) різне.

В активному рахунку дебет відповідає прибутку засобів, а кредит – видатку. Сальдо активного рахунку розміщене в дебеті.

У пасивному рахунку збільшення капіталу або зобов’язань відображається за кредитом, а їхнє зменшення – за дебетом. Сальдо пасивного рахунку розміщене в кредиті.

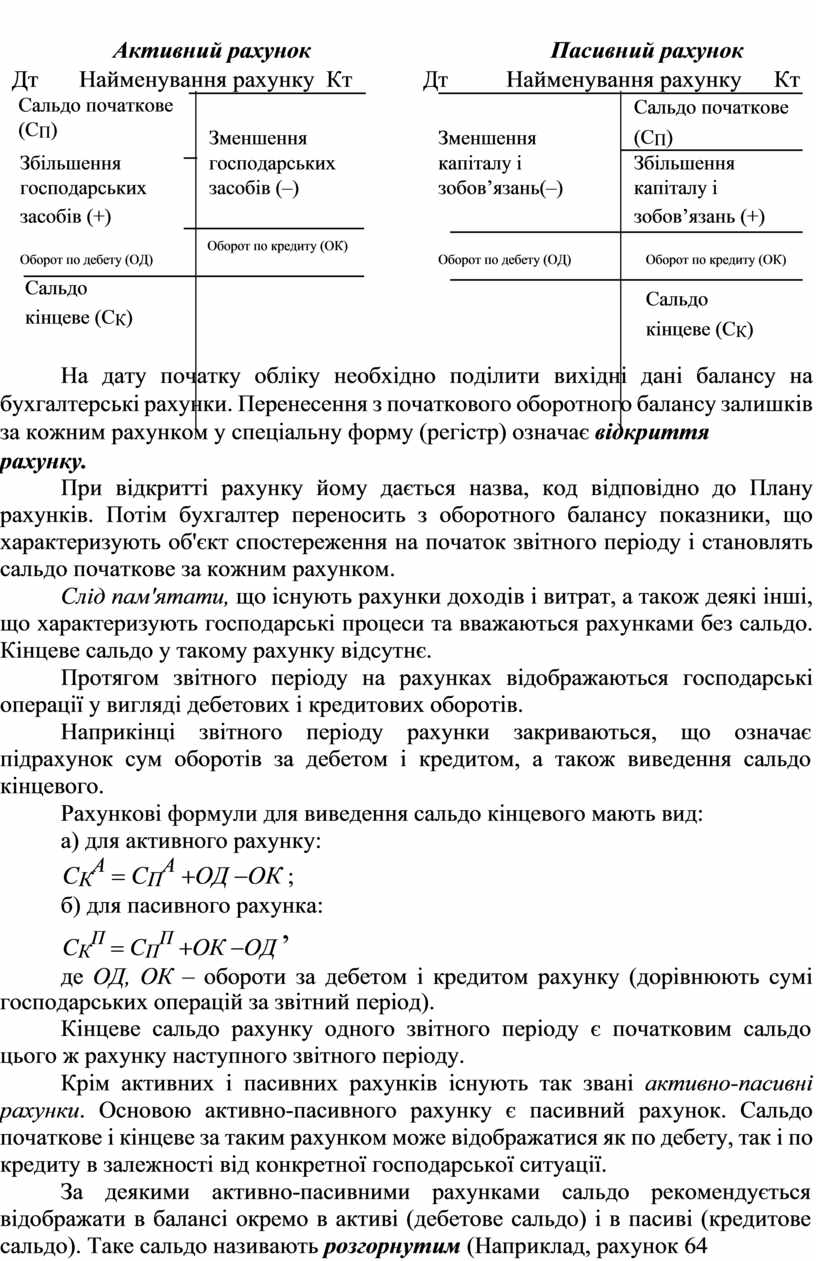

Загальна схема будови активного і пасивного рахунку має вид:

|

|

|

|

Активний рахунок |

|

|

Пасивний рахунок |

|

|

|

|

||||||

|

|

Дт |

Найменування рахунку Кт |

Дт |

Найменування рахунку |

Кт |

|

|

|

||||||||

|

|

Сальдо початкове |

|

|

|

|

|

|

|

Сальдо початкове |

|

|

|

||||

|

|

(СП) |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

Зменшення |

|

Зменшення |

|

(СП) |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Збільшення |

|

|

господарських |

|

капіталу і |

|

Збільшення |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||||||||

|

|

господарських |

|

|

засобів (–) |

|

зобов’язань(–) |

|

капіталу і |

|

|

|

|

||||

|

|

засобів (+) |

|

|

|

|

|

|

|

|

зобов’язань (+) |

|

|

|

|

||

|

|

|

|

|

|

|

Оборот по кредиту (ОК) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Оборот по дебету (ОД) |

|

|

Оборот по дебету (ОД) |

|

Оборот по кредиту (ОК) |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Сальдо |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Сальдо |

|

|

|

|

||||

|

|

|

кінцеве (СК) |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

кінцеве (СК) |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

На дату початку обліку необхідно поділити вихідні дані балансу на бухгалтерські рахунки. Перенесення з початкового оборотного балансу залишків за кожним рахунком у спеціальну форму (регістр) означає відкриття

рахунку.

При відкритті рахунку йому дається назва, код відповідно до Плану рахунків. Потім бухгалтер переносить з оборотного балансу показники, що характеризують об'єкт спостереження на початок звітного періоду і становлять сальдо початкове за кожним рахунком.

Слід пам'ятати, що існують рахунки доходів і витрат, а також деякі інші, що характеризують господарські процеси та вважаються рахунками без сальдо. Кінцеве сальдо у такому рахунку відсутнє.

Протягом звітного періоду на рахунках відображаються господарські операції у вигляді дебетових і кредитових оборотів.

Наприкінці звітного періоду рахунки закриваються, що означає підрахунок сум оборотів за дебетом і кредитом, а також виведення сальдо кінцевого.

Рахункові формули для виведення сальдо кінцевого мають вид:

а) для активного рахунку:

СКА = СПА +ОД -ОК ;

б) для пасивного рахунка:

СКП = СПП +ОК -ОД ,

де ОД, ОК – обороти за дебетом і кредитом рахунку (дорівнюють сумі господарських операцій за звітний період).

Кінцеве сальдо рахунку одного звітного періоду є початковим сальдо цього ж рахунку наступного звітного періоду.

Крім активних і пасивних рахунків існують так звані активно-пасивні рахунки. Основою активно-пасивного рахунку є пасивний рахунок. Сальдо початкове і кінцеве за таким рахунком може відображатися як по дебету, так і по кредиту в залежності від конкретної господарської ситуації.

За деякими активно-пасивними рахунками сальдо рекомендується відображати в балансі окремо в активі (дебетове сальдо) і в пасиві (кредитове сальдо). Таке сальдо називають розгорнутим (Наприклад, рахунок 64

«Розрахунки за податками і платежами», рахунок 65 «Розрахунки за страхуванням»).

Згортання сальдо за активно-пасивними рахунками допускається у випадках, передбачених стандартами бухгалтерського обліку Наприклад, рахунок 44 “Нерозподілені прибутки (непокриті збитки)”.

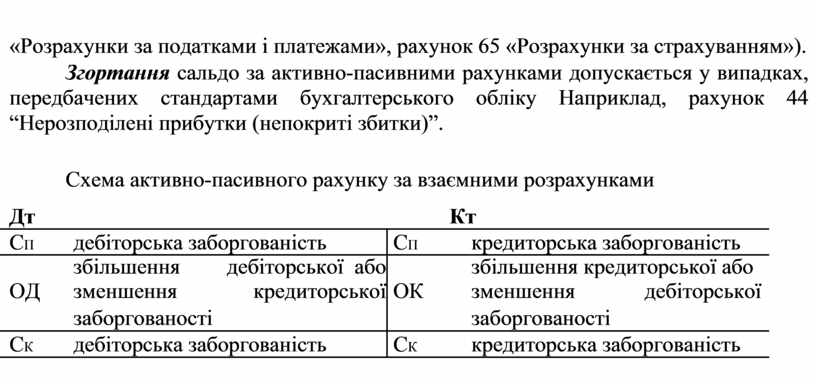

Схема активно-пасивного рахунку за взаємними розрахунками

|

Дт |

|

|

|

Кт |

|

|

СП |

дебіторська заборгованість |

СП |

кредиторська заборгованість |

||

|

|

збільшення |

дебіторської або |

|

збільшення кредиторської або |

|

|

ОД |

зменшення |

кредиторської |

ОК |

зменшення |

дебіторської |

|

|

заборгованості |

|

заборгованості |

|

|

|

СК |

дебіторська заборгованість |

СК |

кредиторська заборгованість |

||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.