Поделиться

Види звітності

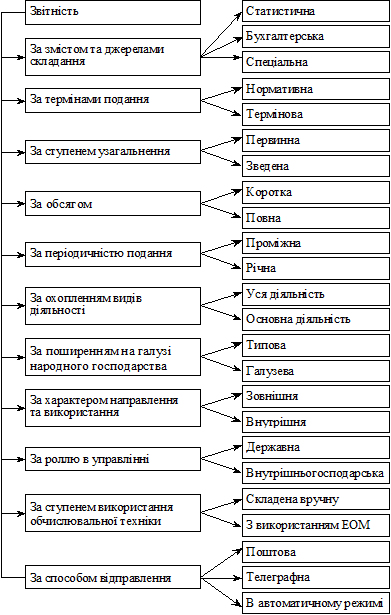

У народному господарстві країни існує певна науково обґрунтована система звітності. За тими чи іншими ознаками звітність узагальнюється і класифікується. Найбільш поширеними такими ознаками є:

— зміст та джерело складання;

— строк подання;

— ступінь узагальнення;

— обсяг;

— періодичність подання;

— охоплення видів діяльності;

— поширення на галузі народного господарства;

— характер направлення та використання;

— роль в управлінні народним господарством;

— ступінь використання обчислювальної техніки;

— спосіб відправки тощо.

За змістом та джерелами складання розрізняють бухгалтерську, статистичну та спеціальну (оперативну) звітність. Статистична звітність являє собою призначену для статистичного вивчення господарської діяльності систему кількісних і якісних показників, вимірювання і узагальнення яких не є характерним для бухгалтерського обліку. Статистична звітність призначена для відображення окремих сторін діяльності підприємства. За допомогою статистичної звітності контролюється реалізація плану щодо об’єму і якості продукції, використання обладнання і робочого часу виконання норм виробітку тощо. Статистична звітність складається на основі даних бухгалтерського, статистичного і оперативного обліку.

Оперативна звітність призначена для поточного контролю і управління всередині підприємства на момент проведення господарських операцій чи відразу після їх завершення. Оперативна звітність містить відомості про процес придбання виробничих запасів, виробництва, реалізації, фінансових розрахунків тощо. Ця звітність складається на підставі оперативно-технічного обліку.

Бухгалтерська звітність містить показники виробничо-фінансової діяльності підприємства. Вона складається на основі синтетичного і аналітичного обліку, підтверджується первинними документами, використовує також дані оперативного та статистичного обліку.

При з’ясуванні змісту категорії бухгалтерська звітність є необхідним підкреслити те, що остання не є тотожною із категорією фінансова звітність. Бухгалтерська звітність — це звітність, яка складається на підставі даних бухгалтерського обліку для задоволення потреб певних користувачів. Фінансова звітність — це бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період, у той же час бухгалтерська звітність включає в себе і деякі форми спеціалізованої звітності, як встановлюються галузевими міністерствами і відомствами.

Отже, фінансова звітність — менш містке економічне поняття ніж бухгалтерська звітність.

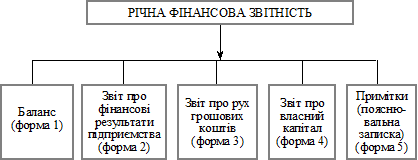

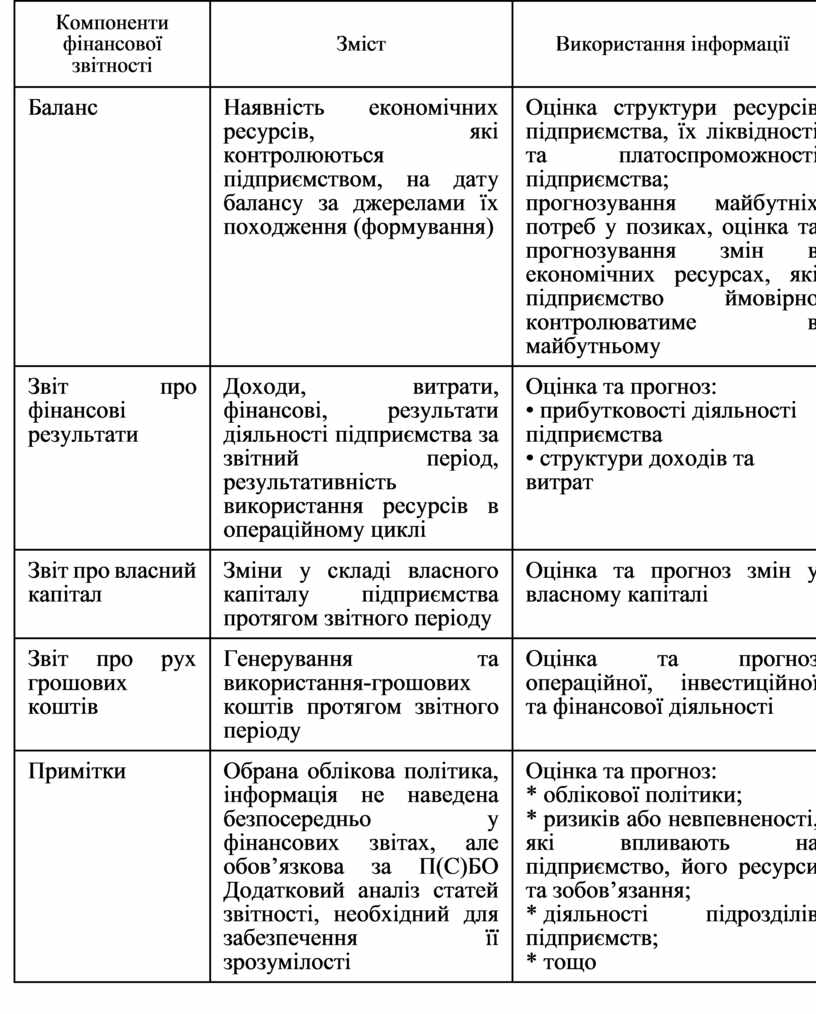

Фінансова звітність складається з балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал та приміток до фінансових звітів (рис. Г.1.3, та додатки № 1, 2, 3, 4, 5).

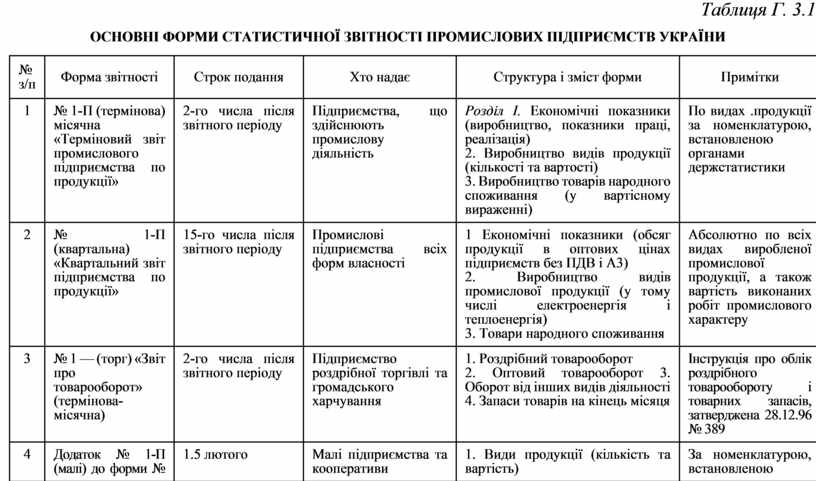

Статистична звітність більш поширена. Основні форми її подано в табл. Г.3.1.

Рис. Г.1.3. Склад річної фінансової звітності

Призначення основних компонентів фінансової звітності представлено на табл. Г.1.2.

Таблиця Г.1.2

|

Компоненти |

Зміст |

Використання інформації |

|

Баланс |

Наявність економічних ресурсів, які контролюються підприємством, на дату балансу за джерелами їх походження (формування) |

Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності підприємства; прогнозування майбутніх потреб у позиках, оцінка та прогнозування змін в економічних ресурсах, які підприємство ймовірно контролюватиме в майбутньому |

|

Звіт про фінансові результати |

Доходи, витрати, фінансові, результати діяльності підприємства за звітний період, результативність використання ресурсів в операційному циклі |

Оцінка та прогноз: • прибутковості діяльності підприємства • структури доходів та витрат |

|

Звіт про власний капітал |

Зміни у складі власного капіталу підприємства протягом звітного періоду |

Оцінка та прогноз змін у власному капіталі |

|

Звіт про рух грошових коштів |

Генерування та використання-грошових коштів протягом звітного періоду |

Оцінка та прогноз операційної, інвестиційної та фінансової діяльності |

|

Примітки |

Обрана облікова політика, інформація не наведена безпосередньо у фінансових звітах, але обов’язкова за П(С)БО Додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості |

Оцінка та прогноз: * облікової політики; * ризиків або невпевненості, які впливають на підприємство, його ресурси та зобов’язання; * діяльності підрозділів підприємств; * тощо |

Таблиця Г. 3.1

ОСНОВНІ ФОРМИ СТАТИСТИЧНОЇ ЗВІТНОСТІ ПРОМИСЛОВИХ ПІДПРИЄМСТВ УКРАЇНИ

|

№ з/п |

Форма звітності |

Строк подання |

Хто надає |

Структура і зміст форми |

Примітки |

|

1 |

№ 1-П (термінова) місячна «Терміновий звіт промислового підприємства по продукції» |

2-го числа після звітного періоду |

Підприємства, що здійснюють промислову діяльність |

Розділ І. Економічні показники (виробництво, показники праці, реалізація) 2. Виробництво видів продукції (кількості та вартості) 3. Виробництво товарів народного споживання (у вартісному вираженні) |

По видах .продукції за номенклатурою, встановленою органами держстатистики |

|

2 |

№ 1-П (квартальна) «Квартальний звіт підприємства по продукції» |

15-го числа після звітного періоду |

Промислові підприємства всіх форм власності |

1 Економічні показники (обсяг продукції в оптових цінах підприємств без ПДВ і A3) 2. Виробництво видів промислової продукції (у тому числі електроенергія і теплоенергія) 3. Товари народного споживання |

Абсолютно по всіх видах виробленої промислової продукції, а також вартість виконаних робіт промислового характеру |

|

3 |

№ 1 — (торг) «Звіт про товарооборот» (термінова-місячна) |

2-го числа після звітного періоду |

Підприємство роздрібної торгівлі та громадського харчування |

1. Роздрібний товарооборот 2. Оптовий товарооборот 3. Оборот від інших видів діяльності 4. Запаси товарів на кінець місяця |

Інструкція про облік роздрібного товарообороту і товарних запасів, затверджена 28.12.96 № 389 |

|

4 |

Додаток № 1-П (малі) до форми № 1-підприємства (річна) «Звіт малого підприємства, кооперативу про виробництво промислової продукції» |

1.5 лютого |

Малі підприємства та кооперативи |

1. Види продукції (кількість та вартість) 2. Товари народного споживання (за вартістю) |

За номенклатурою, встановленою органами держстатистики |

|

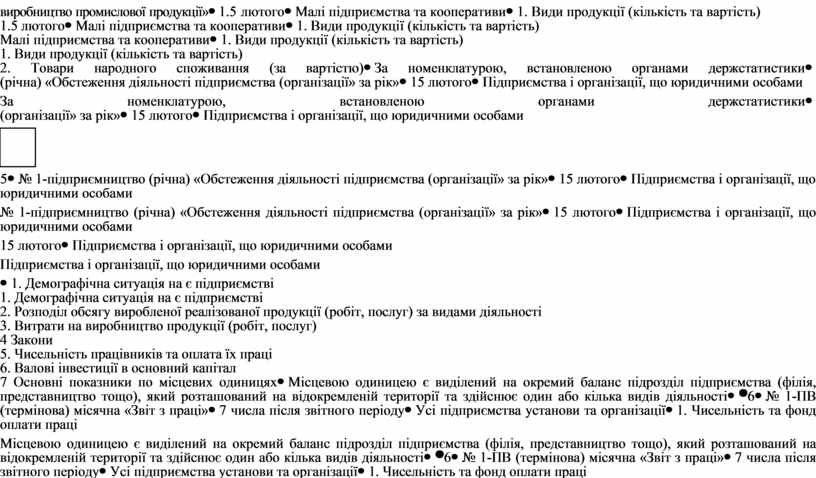

5 |

№ 1-підприємництво (річна) «Обстеження діяльності підприємства (організації» за рік» |

15 лютого |

Підприємства і організації, що юридичними особами

|

1. Демографічна ситуація на є підприємстві 2. Розподіл обсягу виробленої реалізованої продукції (робіт, послуг) за видами діяльності 3. Витрати на виробництво продукції (робіт, послуг) 4 Закони 5. Чисельність працівників та оплата їх праці 6. Валові інвестиції в основний капітал 7 Основні показники по місцевих одиницях |

Місцевою одиницею є виділений на окремий баланс підрозділ підприємства (філія, представництво тощо), який розташований на відокремленій території та здійснює один або кілька видів діяльності |

|

6 |

№ 1-ПВ (термінова) місячна «Звіт з праці» |

7 числа після звітного періоду |

Усі підприємства установи та організації |

1. Чисельність та фонд оплати праці 2. Розподіл працівників за розмірами зарплати 3. Довідка про склад фонду оплати праці |

За цією ж формою складається також звіт за 1 квартал, півріччя, 9 місяців, рік |

|

7 |

№ 1-ПВ (заборгованість) термінова-місячна «Звіт про стан заборгованості із виплати заробітної плати» |

11 числа після звітного періоду |

Усі підприємств установи, організації |

Розділ 1. Сума нарахованої зарплати, ї фактично виплачено, сума заборгованості та інше Розділ 2. Розподіл працівників та коштів за терміном заборгованості |

Заповнюється тими підприємствами, які своєчасного розрахувались з працівниками по заробітній платі |

|

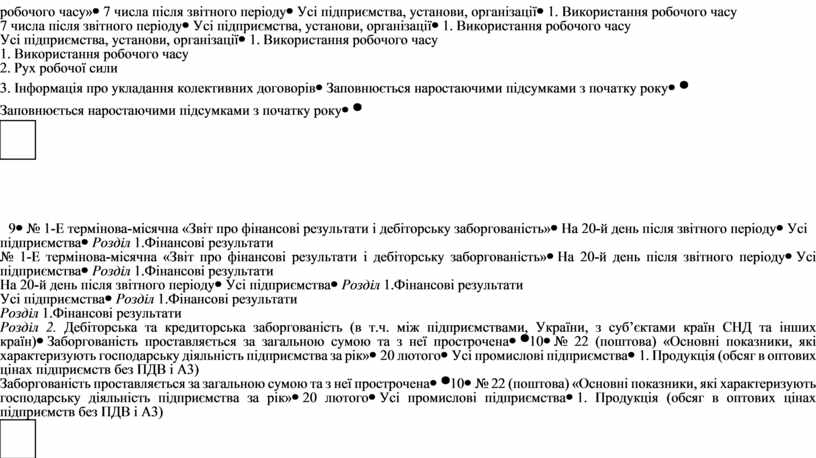

8 |

№ 3-ПВ (термінова-квартальна) «Звіт про використання робочого часу» |

7 числа після звітного періоду |

Усі підприємства, установи, організації |

1. Використання робочого часу 2. Рух робочої сили 3. Інформація про укладання колективних договорів |

Заповнюється наростаючими підсумками з початку року |

|

9 |

№ 1-Е термінова-місячна «Звіт про фінансові результати і дебіторську заборгованість» |

На 20-й день після звітного періоду |

Усі підприємства |

Розділ 1.Фінансові результати Розділ 2. Дебіторська та кредиторська заборгованість (в т.ч. між підприємствами, України, з суб’єктами країн СНД та інших країн) |

Заборгованість проставляється за загальною сумою та з неї прострочена |

|

10 |

№ 22 (поштова) «Основні показники, які характеризують господарську діяльність підприємства за рік» |

20 лютого |

Усі промислові підприємства |

1. Продукція (обсяг в оптових цінах підприємств без ПДВ і A3) 2. Основні фонди (середньорічна вартість) 3 Праця (чисельність працівників і фонд оплати праці) |

|

|

11 |

№ 6-річна (поштова) «Рентабельність виробництва окремих видів продукції» |

15 лютого |

Промислові підприємства |

1. Оптова ціна одиниці продукції 2. Звітна собівартість одиниці 3. Обсяг товарної продукції в оптових цінах і по звітній собівартості 4. Рентабельність (або збитковість) в %-х у собівартості |

Рентабельність визначається як відношення різниці обсягу товарної продукції і витрат на її виробництво до витрат на виробництво за кожним видом продукції |

|

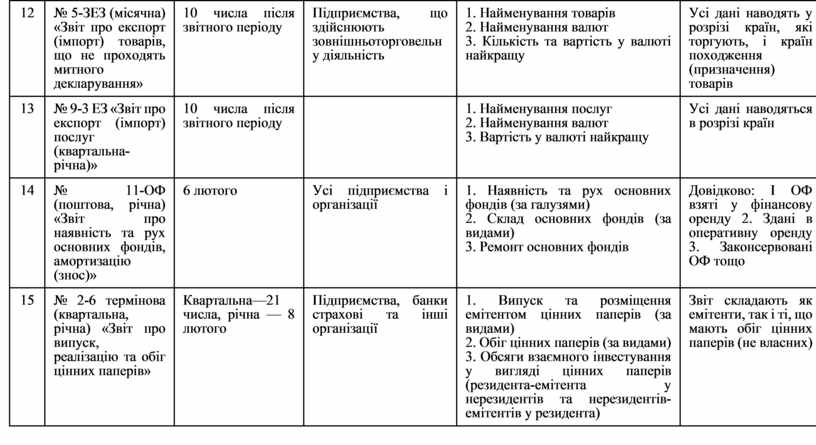

12 |

№ 5-ЗЕЗ (місячна) «Звіт про експорт (імпорт) товарів, що не проходять митного декларування» |

10 числа після звітного періоду |

Підприємства, що здійснюють зовнішньоторговельну діяльність |

1. Найменування товарів 2. Найменування валют 3. Кількість та вартість у валюті найкращу |

Усі дані наводять у розрізі країн, які торгують, і країн походження (призначення) товарів |

|

13 |

№ 9-3 ЕЗ «Звіт про експорт (імпорт) послуг (квартальна-річна)» |

10 числа після звітного періоду |

|

1. Найменування послуг 2. Найменування валют 3. Вартість у валюті найкращу |

Усі дані наводяться в розрізі країн |

|

14 |

№ 11-ОФ (поштова, річна) «Звіт про наявність та рух основних фондів, амортизацію (знос)» |

6 лютого |

Усі підприємства і організації |

1. Наявність та рух основних фондів (за галузями) 2. Склад основних фондів (за видами) 3. Ремонт основних фондів |

Довідково: І ОФ взяті у фінансову оренду 2. Здані в оперативну оренду 3. Законсервовані ОФ тощо |

|

15 |

№ 2-6 термінова (квартальна, річна) «Звіт про випуск, реалізацію та обіг цінних паперів» |

Квартальна—21 числа, річна — 8 лютого |

Підприємства, банки страхові та інші організації |

1. Випуск та розміщення емітентом цінних паперів (за видами) 2. Обіг цінних паперів (за видами) 3. Обсяги взаємного інвестування у вигляді цінних паперів (резидента-емітента у нерезидентів та нерезидентів-емітентів у резидента) |

Звіт складають як емітенти, так і ті, що мають обіг цінних паперів (не власних) |

За строком подання розрізняють нормативну (нормальну) і термінову звітність. Нормативна подається у суворо визначені строки. Термінова — термін до чотирьох робочих днів по закінченню звітного періоду.

За ступенем узагальнення інформації виділяють первинні звіти, які подаються підприємствами (окремими юридичними особами) та вторинні що є узагальненими за даними первинної звітності у масштабі галузі корпорації, міністерства тощо.

За обсягом результатів відображуваної діяльності звітність поділяється на повну та коротку (скорочену).

За періодом часу, за який характеризується діяльність підприємства, тобто за періодичністю подання розрізняють звітність проміжну та річну. На практиці внутрішньорічну (проміжну) бухгалтерську звітність називають періодичною (порівнюється за певні періоди року — квартал, півріччя, дев’ять місяців). За обсягом відображення фінансової та господарської діяльності підприємства річна звітність більш повна, ніж внутрішньорічна.

За охопленням видів діяльності звітність може відображати всі її сторони або обмежитись лише основною (якщо це промислове підприємство — промисловою діяльністю).

За поширенням на галузі народного господарства звітність буває типовою та галузевою (спеціалізованою). У типовій звітності відображаються однакового змісту показники, що характерні для всіх підприємств незалежно від виду діяльності та форми власності. Бланки в яких подається така звітність називаються типовими формами. До спеціалізованої відносять звітність, що характеризує діяльність підприємств і організацій окремої галузі народного господарства або її під галузей.

За характером направлення та використання розрізняють внутрішню та зовнішню звітність. Внутрішня містить інформацію для внутрішнього управління підприємством. Зовнішня є засобом інформування зовнішніх користувачів — зацікавлених юридичних та фізичних осіб у характері діяльності, прибутковості та майновому стані того чи іншого господарюючого суб’єкта. Зовнішня звітність використовується як за межами підприємства, так і всередині підприємства, і вона обов’язково підписується керівником і головним бухгалтером.

Внутрішня звітність — це, в основному, оперативно-технічна. Зовнішня звітність в основному є бухгалтерська і статистична.

За роллю в управлінні звітність підприємства поділяють на державну та внутрішньогосподарську. Державна звітність містить дані виробниче — господарської діяльності підприємства, як необхідні для аналізу економічних показників регіонів, галузей та країни в цілому. Внутрішньогосподарська звітність містить показники, які є необхідними для контролю за роботою цехів, змін, бригад за певний період.

За ступенем використання обчислювальної техніки звітність можна поділити на ту, що складається вручну і за допомогою обчислювальне техніки.

За способом відправки звітність можливо поділити на поштову телеграфну та на ту, що відправляється в автоматичному режимі, за допомогою електронного зв’язку.

В цілому, система звітності забезпечує власників, партнерів (контрагентів) і органів державного управління інформацією для прийняття своєчасних і правильних управлінських рішень. Схематично класифікація звітності наведена на рис. Г.1.4.

Рис. Г. 1.4. Класифікація звітності

Звітність є основним джерелом інформації і відображає результати виробничої та фінансово-господарської діяльності підприємств та організацій. Тому вона має відповідати завданням управління сучасним підприємством і, відповідно, задовольняти певні вимоги. Вимоги до якості бухгалтерської звітності підприємства передбачають заходи щодо правильної і всебічної оцінки його діяльності за звітний період, а також прогнозування її на наступний період.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.