Поделиться

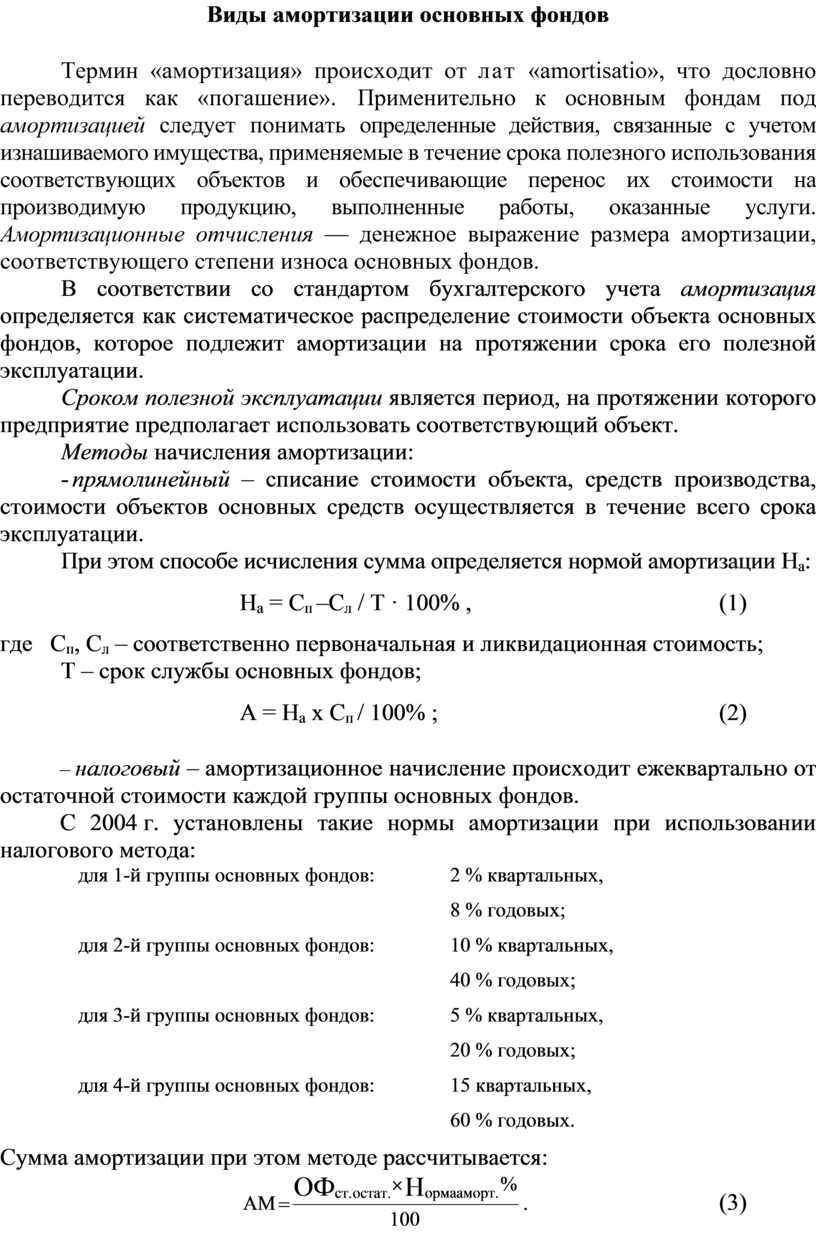

Виды амортизации основных фондов

Термин «амортизация» происходит от лат «amortisatio», что дословно переводится как «погашение». Применительно к основным фондам под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию, выполненные работы, оказанные услуги. Амортизационные отчисления — денежное выражение размера амортизации, соответствующего степени износа основных фондов.

В соответствии со стандартом бухгалтерского учета амортизация определяется как систематическое распределение стоимости объекта основных фондов, которое подлежит амортизации на протяжении срока его полезной эксплуатации.

Сроком полезной эксплуатации является период, на протяжении которого предприятие предполагает использовать соответствующий объект.

Методы начисления амортизации:

- прямолинейный – списание стоимости объекта, средств производства, стоимости объектов основных средств осуществляется в течение всего срока эксплуатации.

При этом способе исчисления сумма определяется нормой амортизации На:

На = Сп –Сл / Т · 100% , (1)

где Сп, Сл – соответственно первоначальная и ликвидационная стоимость;

Т – срок службы основных фондов;

А = На х Сп / 100% ; (2)

– налоговый – амортизационное начисление происходит ежеквартально от остаточной стоимости каждой группы основных фондов.

С 2004 г. установлены такие нормы амортизации при использовании налогового метода:

|

для 1-й группы основных фондов: |

2 % квартальных, |

|

8 % годовых; |

|

|

для 2-й группы основных фондов: |

10 % квартальных, |

|

40 % годовых; |

|

|

для 3-й группы основных фондов: |

5 % квартальных, |

|

20 % годовых; |

|

|

для 4-й группы основных фондов: |

15 квартальных, |

|

60 % годовых. |

Сумма амортизации при этом методе рассчитывается:

![]() . (3)

. (3)

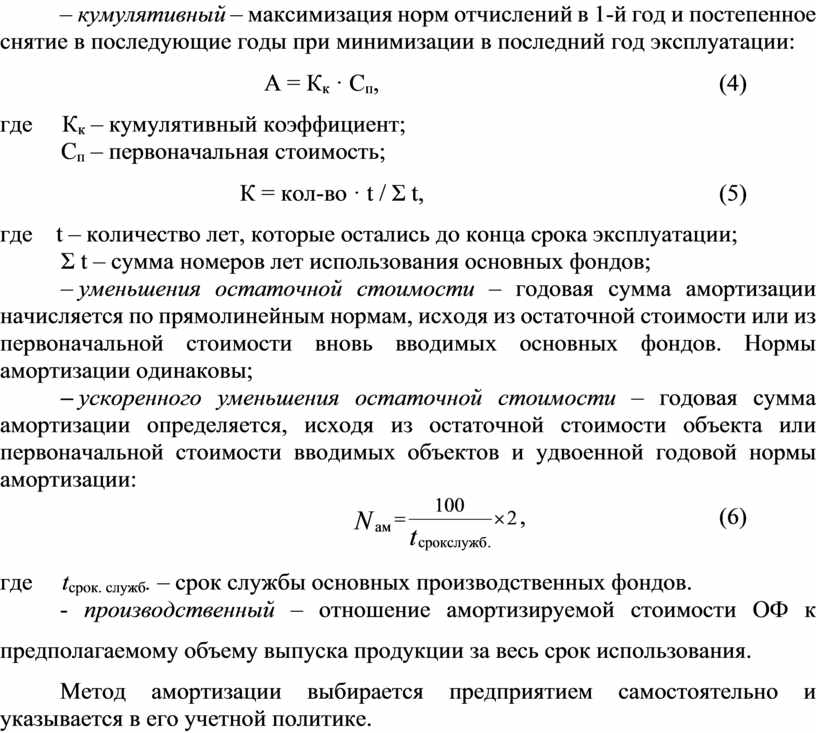

– кумулятивный – максимизация норм отчислений в 1-й год и постепенное снятие в последующие годы при минимизации в последний год эксплуатации:

А = Кк · Сп, (4)

где Кк – кумулятивный коэффициент;

Сп – первоначальная стоимость;

К = кол-во · t / Σ t, (5)

где t – количество лет, которые остались до конца срока эксплуатации;

Σ t – сумма номеров лет использования основных фондов;

– уменьшения остаточной стоимости – годовая сумма амортизации начисляется по прямолинейным нормам, исходя из остаточной стоимости или из первоначальной стоимости вновь вводимых основных фондов. Нормы амортизации одинаковы;

– ускоренного уменьшения остаточной стоимости – годовая сумма амортизации определяется, исходя из остаточной стоимости объекта или первоначальной стоимости вводимых объектов и удвоенной годовой нормы амортизации:

![]() , (6)

, (6)

где tсрок. служб. – срок службы основных производственных фондов.

- производственный – отношение амортизируемой стоимости ОФ к предполагаемому объему выпуска продукции за весь срок использования.

Метод амортизации выбирается предприятием самостоятельно и указывается в его учетной политике.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.