Поделиться

Виды аудита

Внутренний и внешний аудит

В практике аудиторской деятельности, как и в нормативных документах, различают внешний и внутренний, обязательный и инициативный аудит. Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникла на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

Определенные функции внутренних аудиторов выполняют ревизорские группы при бухгалтериях крупных предприятий, подчиняющихся главному бухгалтеру или финансовому директору, однако функции внутренних аудиторов шире и включают в себя:

· контроль за состоянием активов и недопущение убытков;

· подтверждение точности информации, используемой руководством при принятии решений;

· подтверждение выполнения внутрисистемных контрольных процедур;

· анализ эффективности функционирования системы внутреннего контроля и обработки информации;

· оценка качества информации, выдаваемой управленческой информационной системой.

На основании вышеизложенного можно дать определение внутреннего аудита:

Внутренний аудит – проводится штатными аудиторами – работниками предприятия, которые подчиняются руководителю предприятия. Главная задача внутреннего аудита – осуществление постоянного контроля за расходами на предприятии и выработка мер по их снижению.

Аудит хозяйственной деятельности – систематический анализ хозяйственной деятельности организаций, проводимый для определения целей. Этот вид аудита иногда называют аудитом эффективности работы или административного управления и организации.

При аудите хозяйственной деятельности предполагается объективное обоснование и всесторонний анализ всех видов деятельности. Этот вид аудита преследует 3 цели:

1. оценка эффективности управления;

2. выявление возможностей улучшения хозяйственной деятельности;

3. внесение рекомендаций, касающихся улучшений деятельности или дальнейших действий.

Внешний аудит проводится аудиторской фирмой (аудитором) на договорной основе с экономическим субъектом с целью объективной оценки достоверности состояния бухгалтерского учета и отчетности, а также подготовки рекомендаций по улучшению финансового положения предприятия, повышению эффективности его деятельности, изыскание неиспользованных резервов производства. Внутренний и внешний аудит дополняют друг друга и в то же время имеют существенные различия.

Таблица 2.

Особенности внутреннего и внешнего аудита

|

Факторы |

Внутренний аудит |

Внешний аудит |

|

1. Постановка задач |

Определяется руководством, исходя из потребности управления, как подразделения предприятия, так и предприятия в целом |

Определяется договором между предприятием и аудиторской фирмой |

|

2. Объект |

Решение отдельных функций задач управления, разработка и проверка информационных систем предприятия |

Главным образом, система учета и отчетности предприятия |

|

3. Цели |

Определяются руководством, либо явным образом, либо косвенно из планов |

Определяются законодательными или судебными инстанциями |

|

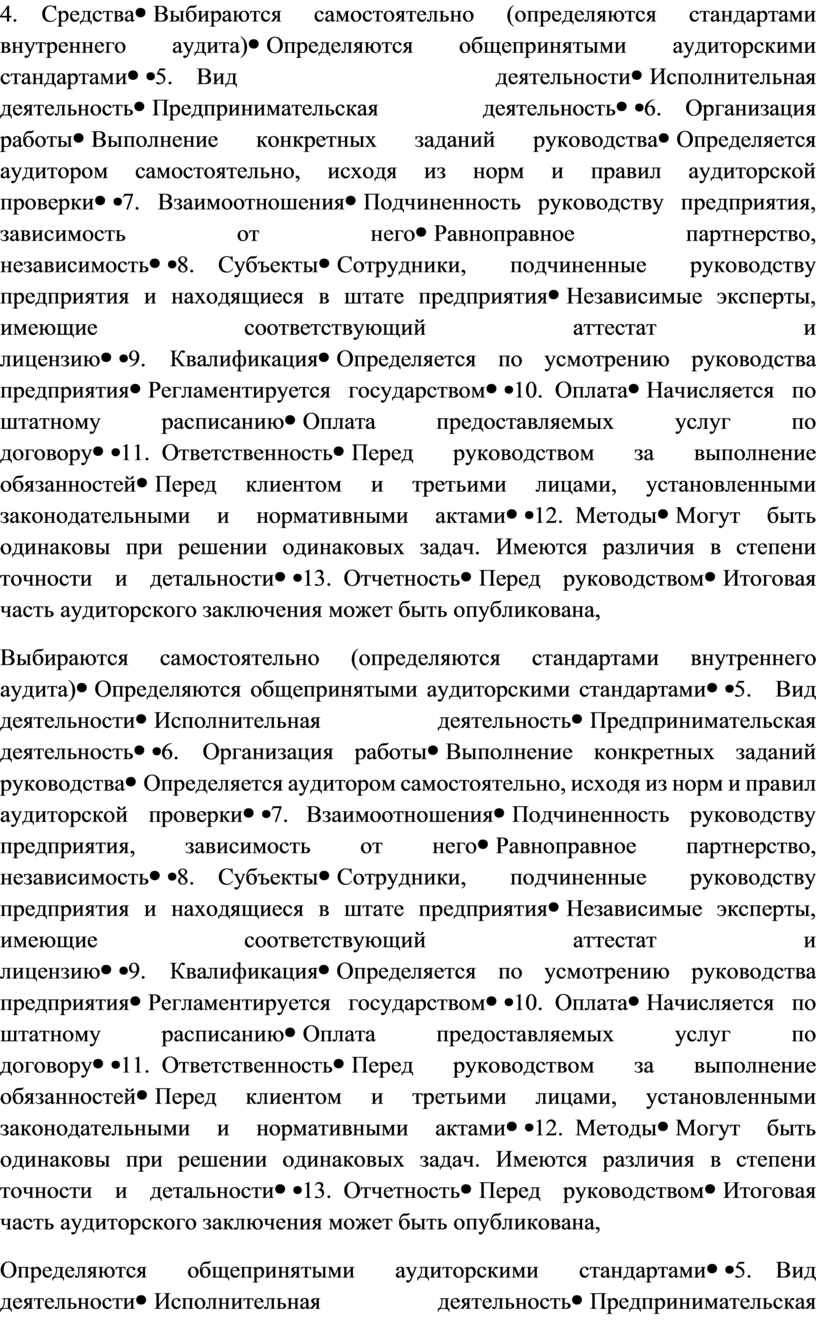

4. Средства |

Выбираются самостоятельно (определяются стандартами внутреннего аудита) |

Определяются общепринятыми аудиторскими стандартами |

|

5. Вид деятельности |

Исполнительная деятельность |

Предпринимательская деятельность |

|

6. Организация работы |

Выполнение конкретных заданий руководства |

Определяется аудитором самостоятельно, исходя из норм и правил аудиторской проверки |

|

7. Взаимоотношения |

Подчиненность руководству предприятия, зависимость от него |

Равноправное партнерство, независимость |

|

8. Субъекты |

Сотрудники, подчиненные руководству предприятия и находящиеся в штате предприятия |

Независимые эксперты, имеющие соответствующий аттестат и лицензию |

|

9. Квалификация |

Определяется по усмотрению руководства предприятия |

Регламентируется государством |

|

10. Оплата |

Начисляется по штатному расписанию |

Оплата предоставляемых услуг по договору |

|

11. Ответственность |

Перед руководством за выполнение обязанностей |

Перед клиентом и третьими лицами, установленными законодательными и нормативными актами |

|

12. Методы |

Могут быть одинаковы при решении одинаковых задач. Имеются различия в степени точности и детальности |

|

|

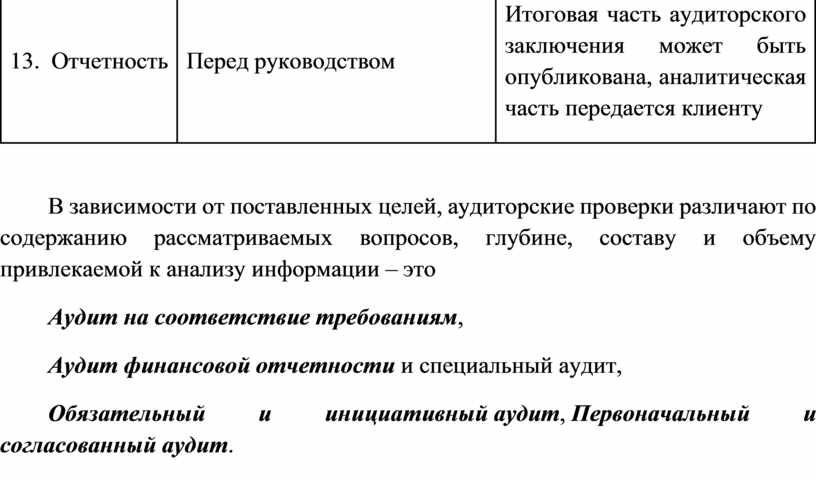

13. Отчетность |

Перед руководством |

Итоговая часть аудиторского заключения может быть опубликована, аналитическая часть передается клиенту |

В зависимости от поставленных целей, аудиторские проверки различают по содержанию рассматриваемых вопросов, глубине, составу и объему привлекаемой к анализу информации – это

Аудит на соответствие требованиям,

Аудит финансовой отчетности и специальный аудит,

Обязательный и инициативный аудит, Первоначальный и согласованный аудит.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.