Поделиться

Виды финансового анализа

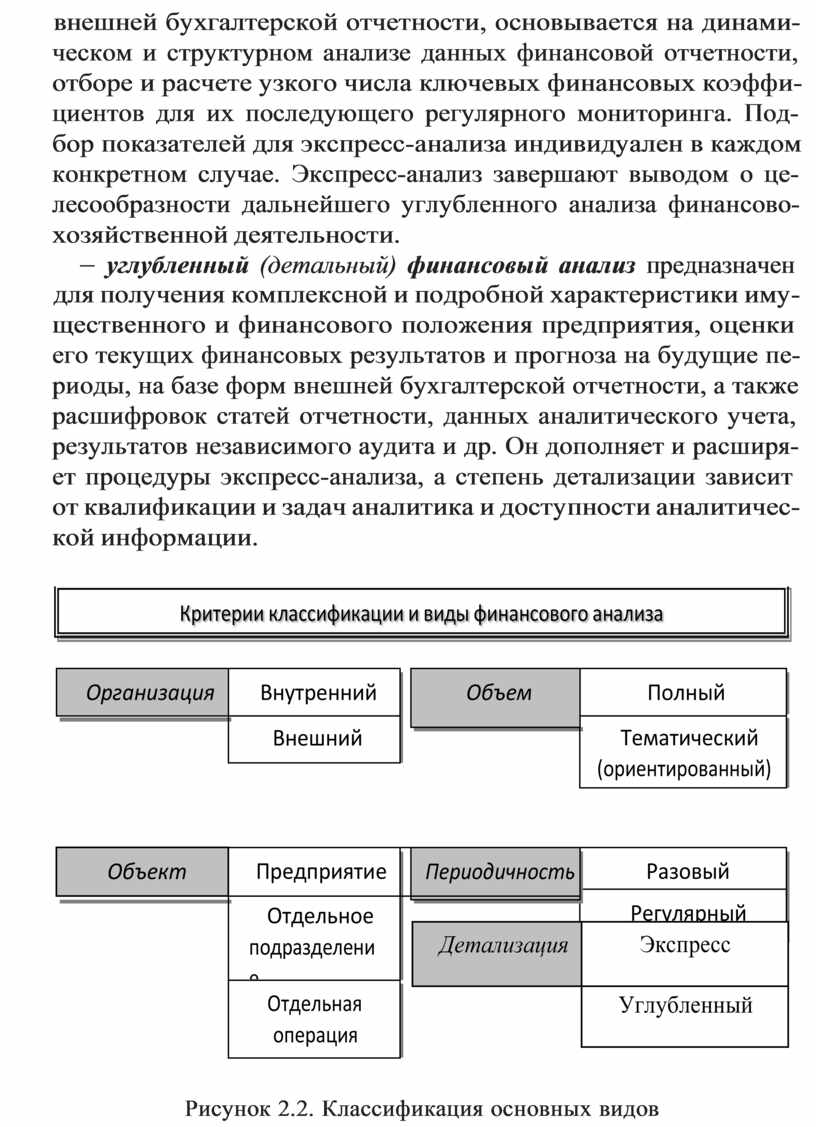

В зависимости от организационных форм проведения фи- нансового анализа выделяют внутренний и внешний финансовый анализ. Внутренний анализ проводят специалисты самого пред- приятия, внешний анализ осуществляют аналитики, являющиеся посторонними для предприятия лицами. Они не имеют доступа к внутренней информационной базе предприятия, используют в основном публичную отчетность и потому такой анализ явля- ется меньше детализированным.

В зависимости от объектов финансового анализа выделяют та- кие его виды:

– анализ финансово-хозяйственной деятельности предпри- ятия в целом;

– анализ финансово-хозяйственной деятельности отдельных структурных подразделений, стратегических бизнес-единиц и т.п.;

– анализ отдельных финансовых операций.

В последних двух случаях обычно оценивается влияние де- ятельности отдельных структурных подразделений, стратегичес- ких бизнес-единиц и т.п. или отдельных финансовых операций на изменение характеристик имущественного и финансового состояния всего предприятия.

В зависимости от периода проведения выделяют ретроспек- тивный, оперативный и перспективный финансовый анализ. Ретроспективный анализ связан с изучением условий финансо- вой деятельности в целом и ее динамики за несколько отчетных периодов. Оперативный анализ проводится в процессе текущей деятельности с целью оперативного влияния на результаты фи-

нансово-хозяйственной деятельности и, как правило, ограничи- вается небольшим периодом времени. Перспективный (прогноз- ный) анализ осуществляется на определенный перспективный период времени с целью прогнозирования возможных результа- тов деятельности предприятия и, как правило, основывается на результатах ретроспективного анализа.

В зависимости от объемов аналитических исследований выде- ляют полный и тематический (ориентированный) финансовый ана- лиз. Полный финансовый анализ проводят с целью изучения всех аспектов финансово-хозяйственной деятельности предприятия. Тематический (ориентированный) финансовый анализ ограничива- ется изучением отдельных аспектов финансово-хозяйственной де- ятельности предприятия для решения приоритетной финансовой проблемы (например, оптимизации дебиторской и кредиторской задолженности, объемов поставок запасов) на базе, как основных форм внешней бухгалтерской отчетности, так и расшифровок толь- ко тех статей отчетности, которые связаны с указанной проблемой.

В зависимости от периодичности аналитической работы вы- деляют разовый и регулярный анализ. Разовый финансовый анализ проводится единоразово, как правило, внешними экспертами и аналитиками с целью получения представления о финансовом положении предприятия, его динамике и перспективах с целью принятия решений об установлении или продолжении финан- совых отношений (например, выдача кредита, заключение конт- ракта и т.п.). Регулярный финансовый анализ предназначается для постановки эффективного управления финансами на предпри- ятии на базе представления в определенные сроки специальным образом обработанных результатов финансового анализа. Этот вид анализа лежит в основе организации текущего финансового мониторинга и контроля и может проводится, как внутренними аналитиками (при наличии аналитической службы), так и вне- шними по инициативе руководства предприятия.

В зависимости от степени детализации анализа выделяют та-

кие его виды, которые, по сути, являются двумя последователь- ными блоками любого из выше перечисленных видов анализа:

- экспресс-анализ предназначен для получения общего пред-

ставления о финансовом положении компании на базе форм

внешней бухгалтерской отчетности, основывается на динами- ческом и структурном анализе данных финансовой отчетности, отборе и расчете узкого числа ключевых финансовых коэффи- циентов для их последующего регулярного мониторинга. Под- бор показателей для экспресс-анализа индивидуален в каждом конкретном случае. Экспресс-анализ завершают выводом о це- лесообразности дальнейшего углубленного анализа финансово- хозяйственной деятельности.

- углубленный (детальный) финансовый анализ предназначен

для получения комплексной и подробной характеристики иму- щественного и финансового положения предприятия, оценки его текущих финансовых результатов и прогноза на будущие пе- риоды, на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, результатов независимого аудита и др. Он дополняет и расширя- ет процедуры экспресс-анализа, а степень детализации зависит от квалификации и задач аналитика и доступности аналитичес- кой информации.

|

|

Детализация |

Экспресс |

|

|

Углубленный |

Рисунок 2.2. Классификация основных видов финансового анализа

Рисунок 2.2. Классификация основных видов финансового анализа

Выбор тех или иных видов анализа зависит от поставленных целей и задач аналитических исследований, наличия на пред- приятии аналитической службы, степени заинтересованности руководства в повышении эффективности финансового менеджмента на предприятии.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.