Поделиться

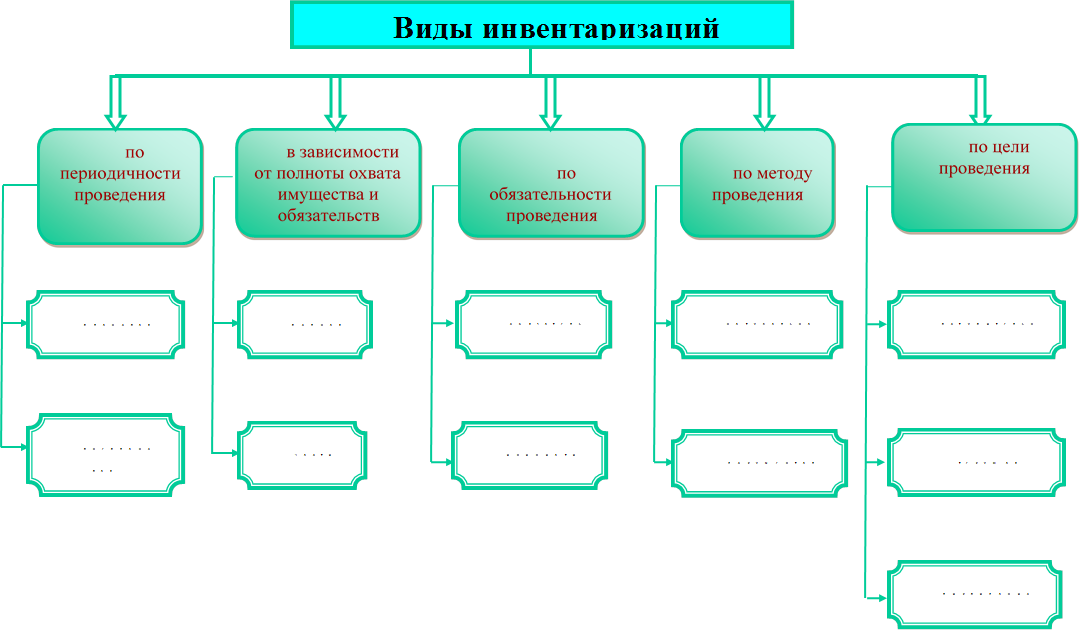

Виды инвентаризации

Организация с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации, использует различные виды инвентаризации.

Рис. 3 Виды инвентаризации

По периодичности проведения в соответствии с учётной политикой организации различают плановую и внеплановую инвентаризацию.

Плановая инвентаризация проводится в соответствии с планом контрольно-ревизионных работ органа внутрихозяйственного контроля (ревизионной комиссии, внутреннего аудита) и учетной политики организации, а также тогда, когда проведение инвентаризации обязательно согласно законодательству. К плановым инвентаризациям относятся также и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Внеплановые (внезапные) инвентаризации (проведение которых не предусмотрено в учетной политике и плане копт рольно - ревизионных работ, а также их проведение не носит обязательный характер) проводятся внешними аудиторами при проведении аудита (обязательного или инициативного) в данной организации, внутренними ревизорами ревизионной комиссии, аудиторами аудиторской службы, инвентаризационной комиссией организации при выявлении фактов нарушений законности, по сигналам персонала, при обнаружении сомнительных хозяйственных операций и др.

В зависимости от полноты охвата имущества и обязательства организации различают полную и частичную инвентаризацию.

Полная инвентаризация — это проверка в натуре всего имущества организации и ее обязательств на определенную дату. Полная инвентаризация проводится перед составлением годовой бухгалтерской отчетности, при реорганизации экономического субъекта и т.д.

Частичной (выборочной) инвентаризацией является каждая отдельная проверка в натуре объектов определенных видов. Например, инвентаризация материалов на складе, инвентаризация денежных средств в кассе и др.

Выборочная инвентаризация наличия товарно-материальных ценностей может проводится в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам.

Организация самостоятельно решает вопросы проведения полной или частичной инвентаризации и отражает это в приказе по учетной политике исходя из требований действующего законодательства.

По обязательности проведения различают инвентаризацию обязательную и инициативную.

Обязательная инвентаризация проводится в обязательном порядке в соответствии с законодательством РФ, инициативная — по решению руководства организации.

По методу проведения выделяют натуральную и документальную инвентаризацию.

Натуральная инвентаризация состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и т.д.

Документальная инвентаризация заключается в проверке документального подтверждения наличия объектов.

По цели проведения инвентаризации делятся на вступительные, текущие, ликвидационные.

Вступительная инвентаризация проводит в момент начала хозяйственной деятельности сразу после создания организации. Целесообразность проведения таких инвентаризаций заключается в получении обоснования начальных данных бухгалтерского учета, которые впоследствии будут отправной точкой всей информационной базы.

Текущая инвентаризация проводится в зависимости от принятых руководителем решений или складывающихся в организации обстоятельств:

ü по утвержденному графику инвентаризаций;

ü при чрезвычайных обстоятельствах;

ü при переоценке материальных ценностей;

ü при передаче имущества в аренду или иного выбытия;

ü при смене материально ответственных лиц.

Ликвидационную инвентаризацию проводят в случае реорганизации или ликвидации организации. Данные этой инвентаризации имеют большое значение не только для ведения бухгалтерского учета, но и для всех связанных с организацией лиц: собственников, акционеров, кредиторов и так далее, т.е. лиц, которые после реорганизации или ликвидации должны получить часть имущества или выполнить определенные обязательства. На основании ликвидационной инвентаризации составляется ликвидационный баланс.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.