Поделиться

Виды оценки основных производственных фондов

Оценка основных производственных фондов предприятия - это определенный способ определения их меновой стоимости в денежной форме.

Право осуществления оценки основных производственных фондов принадлежит предприятию. Она нужна для объективного определения:

· общего объема задействованных на предприятии основных производственных фондов;

· их технологической и экономической структур;

· характера и динамики процесса их воспроизводства;

· показателей эффективности их использования;

· экономических показателей хозяйственной деятельности предприятия.

В экономической науке определены, а в реальной практике хозяйствования одновременно применяются несколько видов оценки основных производственных фондов. Последнее обусловлено следующими факторами:

- длительным периодом их использования;

- постепенной потерей во времени собственной потребительской стоимости;

- постоянным изменением условий их воспроизводства.

виды оценки основных производственных фондов различаются:

1) в зависимости от срока проведения оценки:

- по первоначальной стоимости;

- по восстановительной стоимости;

2) в зависимости от состояния основных производственных фондов:

- по полной стоимости;

- по остаточной стоимости.

- первоначальная стоимость основных производственных фондов - это сумма затрат на момент их приобретения и ввода в действие.

Первоначальная стоимость основных производственных фондов ( ОФ п )

рассчитывается на начало или на конец хозяйственного года по формуле 1.

ОФ п = КВ + К тр + К мн + К др , (1)

где КВ - капитальные затраты на приобретение основных производственных фондов;

К тр, К мн - соответственно расходы на транспортировку и монтаж основных производственных фондов;

К др - другие расходы.

С изменением условий изготовления различных элементов средств труда, связанных с воздействием таких основных факторов, как НТП и инфляция, оценка основных производственных фондов по первоначальной стоимости теряет возможность объективно отражать их реальную меновой стоимости, что, в свою очередь, сказывается реальности оценок экономической эффективности хозяйственной деятельности предприятия. С целью устранения указанной несоответствия используется оценка основных производственных фондов по восстановительной стоимости.

Восстановительная стоимость основных производственных фондов - это сумма затрат на их воспроизводство в современных условиях производства.

Восстановительная стоимость основных производственных фондов (ОФв) рассчитывается на начало или на конец хозяйственного года по формуле 2.

ОФ в = ОФ п * к, (2)

где к - коэффициент изменения цены на основные производственные фонды.

Полная стоимость основных производственных фондов - это такая их стоимость, которая еще не перенесена на стоимость изготовленной продукции предприятия на момент введения этих фондов в эксплуатацию.

Полная стоимость основных производственных фондов предприятия в зависимости от срока проведения оценки может выступать только в форме первоначальной стоимости.

Остаточная стоимость основных производственных фондов - это часть их полной стоимости, которая еще не перенесена на стоимость произведенной продукции за определенный срок эксплуатации основных производственных фондов предприятия.

Остаточная стоимость основных производственных фондов (ОФс) рассчитывается на начало или на конец хозяйственного года по формуле 3.

ОФ с = ОФ п * к - Σ А и , (3)

где к - коэффициент изменения цены основных производственных фондов;

А и - сумма амортизационных отчислений за i-й фактический хозяйственный год эксплуатации основных производственных фондов предприятия;

t - нормативный срок эксплуатации основных производственных фондов предприятия.

Формой остаточной стоимости является ликвидационная стоимость основных производственных фондов предприятия.

Ликвидационная стоимость основных производственных фондов - это часть их полной стоимости, которая не может быть перенесена на стоимость произведенной продукции в связи с выбытием из эксплуатации основных производственных фондов предприятия вследствие определенных причин.

Кроме оценки основных производственных фондов в зависимости от срока проведения оценки и от их состояния используются еще и обобщающие виды оценки:

- по балансовой стоимости;

- по среднегодовой стоимости.

Оценка по балансовой стоимости основных производственных фондов применяется для учета их использования в процессе хозяйственной деятельности предприятия. В отличие от других видов оценок она касается не отдельных конкретных видов основных производственных фондов, а всей их совокупности и осуществляется на основе указанных оценок. Кроме того, этот вид обобщающих оценок учитывает не только состояние, но и процесс воспроизводства основных фондов.

Балансовая стоимость основных производственных фондов рассчитывается на начало хозяйственного года по формуле 4.

ОФ б1 = ОФ б0 + ОФ вв - ОФ вд - А (4)

где ОФ б1 - балансовая стоимость группы основных производственных фондов на начало текущего хозяйственного года;

ОФ б0 - балансовая стоимость группы основных производственных фондов на начало хозяйственного года, предшествовавшего текущему;

ОФ вв - первоначальная стоимость основных производственных фондов, которые были введены в эксплуатацию в течение года, предшествовавшего текущему;

ОФ вд - первоначальная (восстановительная) стоимость основных производственных фондов, которые были выведены из эксплуатации в течение года, предшествовавшего текущему;

А - сумма амортизационных отчислений, начисленных в течение года, предшествовавшего текущему.

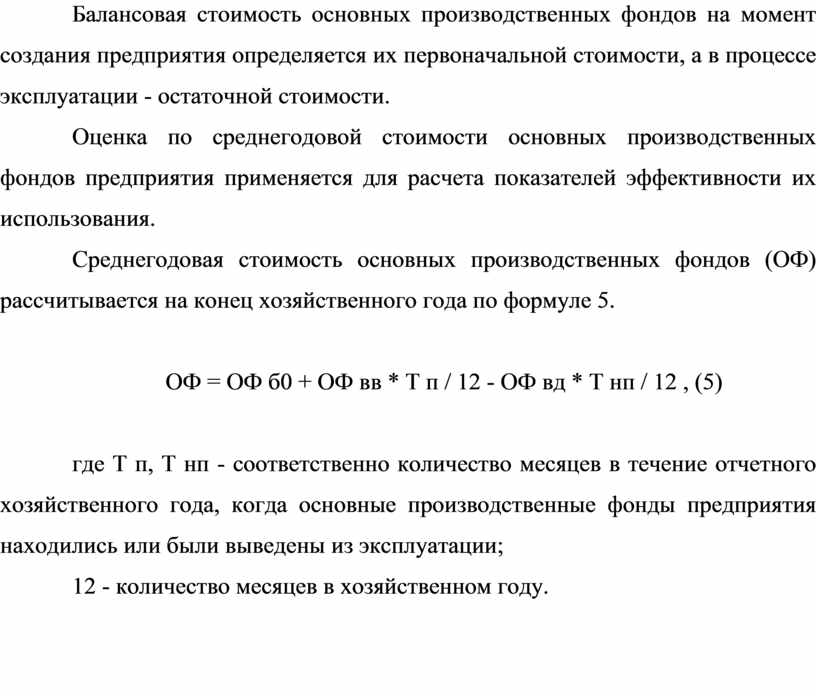

Балансовая стоимость основных производственных фондов на момент создания предприятия определяется их первоначальной стоимости, а в процессе эксплуатации - остаточной стоимости.

Оценка по среднегодовой стоимости основных производственных фондов предприятия применяется для расчета показателей эффективности их использования.

Среднегодовая стоимость основных производственных фондов (ОФ) рассчитывается на конец хозяйственного года по формуле 5.

ОФ = ОФ б0 + ОФ вв * Т п / 12 - ОФ вд * Т нп / 12 , (5)

где Т п, Т нп - соответственно количество месяцев в течение отчетного хозяйственного года, когда основные производственные фонды предприятия находились или были выведены из эксплуатации;

12 - количество месяцев в хозяйственном году.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.